Est-il temps de reconsidérer les titres de valeur dans les marchés émergents ?

Dans le présent rapport, nous soulignons la très faible performance des titres de valeur par rapport aux titres de croissance dans les marchés émergents (ME) et les marchés développés (MD) au cours de la dernière décennie. Nous résumons les principales raisons de ce piètre rendement avant d’expliquer pourquoi nous croyons que le contexte deviendra plus favorable aux titres de valeur lors des prochaines années.

Durée : 22 minutes 07 secondes

(en anglais seulement)

Conférenciers :

Dijani Jelic

Gestionnaire de portefeuille et chef déléguée, Actions, Marchés émergents, RBC Global Asset Management (UK) Limited

Laurence Bensafi

Spécialiste de produit, Actions, Marchés émergents, RBC Global Asset Management (UK) Limited

Transcription

Bonjour à tous et à toutes. Merci infiniment de votre participation à la discussion que nous aurons aujourd’hui sur les titres de valeur des marchés émergents. Je m’appelle Dijana Jelic et je suis spécialiste de produit dans l’équipe Actions, Marchés émergents RBC. C’est avec grand plaisir que j’accueille Laurence Bensafi, qui est chef déléguée de l’équipe et gestionnaire principale de portefeuille pour notre stratégie de valeur. Avant de commencer, je vous encourage chaudement à nous envoyer vos questions. J’espère que vous voyez des instructions à cet effet sur votre écran. Nous prendrons quelques minutes à la fin de la séance pour y répondre.

C’est parti ! Laurence, vous avez travaillé dans le domaine des placements axés sur la valeur pendant la majeure partie de votre carrière. Vous serez probablement de mon avis si je dis que les dernières années ont été difficiles pour les investisseurs en quête de valeur. En fait, les deux dernières années ont été celles où les actions de valeur ont inscrit les pires rendements par rapport aux actions de croissance depuis le début de la tenue de registres, soit en 2000. C’est pourquoi pour commencer, j’aimerais que vous nous fassiez part de vos impressions sur cette récente contre-performance.

Avec plaisir. Merci, Dijana. Vous avez raison. Les placements axés sur la valeur, tant sur les marchés émergents que sur les marchés développés, ont été largement devancés par les placements axés sur la croissance, et ce, même avant que la COIVD-19 ne vienne accentuer la tendance l’an dernier. Sur 10 ans, l’écart s’élève à près de 80 %. Ce n’est pas rien ! Plusieurs facteurs expliquent ce retard, dont l’extrême faiblesse des taux d’intérêt, la lenteur de la croissance économique que nous vivons depuis la crise financière mondiale et qui est la réelle force motrice derrière cette quête de croissance. Cependant, la principale raison de la piètre tenue de ce style de placement est l’essor du secteur des services au détriment du secteur manufacturier et la réorientation de la consommation des biens matériels au profit des données en ligne. Le monde d’aujourd’hui est virtuel.

Nous considérons que nous sommes présentement en train de vivre une cinquième révolution technologique impulsée par Internet. Initialement, elle a engendré des revenus et des rendements remarquables, grâce au caractère évolutif des activités. L’acquisition de nouveaux utilisateurs par centaines de millions s’est faite rapidement, tandis que les modèles d’affaires exigent peu d’actifs. De plus, l’absence totale de réglementation entourant ces toutes nouvelles entreprises a mené à l’émergence de quasi-monopoles. L’innovation apportée par ces nouveaux joueurs bouleverse de nombreux secteurs, que ce soit la vente au détail, les médias ou les banques, qui misent sur le pouvoir d’Internet et la collecte de données. Les entreprises qui n’ont pas réussi à s’adapter – et elles sont nombreuses à ne pas être en mesure de le faire à court terme – en ont grandement souffert. Du fait de cette révolution, ces sociétés de technologie sont devenues les plus grandes entreprises au monde, en exerçant un immense attrait auprès des investisseurs.

À l’heure actuelle, dans les marchés émergents, les neuf premières sociétés selon la capitalisation boursière sont toutes issues de la nouvelle économie de l’Asie du Nord-Est et représentent 30 % de l’indice. Les investisseurs se sont désintéressés des autres secteurs. Ces secteurs n’ont pas enregistré le même niveau de croissance ou bien ont subi le contrecoup de la faiblesse des taux d’intérêt dans le cas de la finance ou celui de l’essor du gaz de schiste dans le cas de l’énergie. Ces facteurs expliquent la piètre performance des secteurs où, traditionnellement, se trouvent les titres de valeur et les rendements impressionnants des actions de croissance au cours des dernières années. Manifestement, la pandémie de COVID-19 en 2020 est venue accentuer cette tendance, avec un bond du télétravail, du magasinage en ligne et du divertissement à distance, combiné à une baisse des achats de biens matériels. Ces titres ont fracassé tous les records depuis mars dernier. Voilà une bonne partie de l’explication, Dijana.

Merci. Tout cela est très intéressant. Effectivement, le marché est très concentré et la COVID-19 a creusé l’écart entre les gagnants et les perdants. Cela dit, quelle est la situation des titres de valeur et quelles sont vos perspectives pour 2021 ?

Comme je l’ai mentionné, je crois que les rendements nettement supérieurs des titres de croissance des dernières années sont entièrement justifiés, car ces sociétés occupent des quasi-monopoles dans les domaines des jeux en ligne et du commerce électronique, et affichent une croissance extrêmement rapide tout en étant très rentables. Par contre, l’écart sur le plan des valorisations et des rendements a rarement été aussi grand, comme vous l’avez dit au début de notre discussion. Les actions de valeur n’ont jamais été aussi bon marché et les actions de croissance, aussi chères. Ce n’est pas tout. Dans les pays plus risqués, les actions ont atteint l’an dernier les niveaux les plus abordables qu’on ait vus, surtout en Indonésie, au Mexique et en Turquie, alors que dans les pays qui profitent de l’économie numérique, soit l’Asie du Nord-Est, Taïwan, la Corée ou la Chine, elles n’ont jamais été aussi coûteuses. La situation se répète au niveau sectoriel. La finance et l’énergie sont extrêmement abordables, tandis que nombre de secteurs liés à la technologie atteignent des niveaux records aujourd’hui.

Les compteurs ont donc été remis à zéro. Nous entamons un nouveau cycle et grâce à la croissance économique, qui s’annonce élevée, et aux mesures de relance, qui devraient entraîner une baisse du taux de chômage et une augmentation de la consommation, les titres de valeur devraient repartir à la hausse. On le constate déjà depuis novembre de l’année dernière, après les deux évènements charnières qu’ont été l’élection du président américain Joe Biden et les résultats supérieurs aux attentes des deux premiers vaccins contre la COVID-19.

Nous nous attendons à ce que cette tendance se maintienne en 2021 et à ce que l’écart substantiel entre les valorisations des deux styles se resserre un peu.

Les perspectives pour l’année à venir sont donc prometteuses. Voilà qui est bon à entendre. Et qu’en est-il à plus long terme ? Beaucoup pensent que les rendements supérieurs des titres de croissance sont de nature structurelle et qu’il faut s’attendre à ce qu’ils se poursuivent. Qu’en pensez-vous ?

Eh bien, c’est un point très important. Souvent, les gens croient que l’histoire ne se répétera pas. Il est vrai que les choses se déroulent toujours un peu différemment à chaque fois. Cependant, le premier point que je tiens à souligner est qu’une telle situation s’est déjà produite par le passé. De fait, les titres de valeur ont déjà connu de longues périodes de contre-performance qui ont duré plus de 10 ans, mais cela ne les a pas empêchés de rebondir par la suite. Cela s’est déjà produit.

Ce n’est pas la première fois que des titres très populaires prennent la tête du marché pendant quelque temps, avant de perdre du terrain au profit d’autres titres qui finissent par les devancer. Sans remonter très loin, les sociétés de télécommunications dominaient le marché voilà 20 ans, avant l’invention du téléphone cellulaire. Elles étaient les plus grandes entreprises au monde. Puis, tout juste avant la crise financière mondiale, la finance était le secteur le plus imposant. Les sociétés de ce secteur étaient énormes et extrêmement rentables. Elles semblaient invincibles. Or, on sait tous comment cette histoire s’est terminée.

La vérité est que très peu de sociétés sont capables de dominer le marché pendant de longues périodes. Pourquoi ? Parce que les rendements démesurés attirent la concurrence. Quel que soit le domaine, peu importe le temps que cela prend, les rendements inhabituels finissent par devenir chose du passé, parce que la technologie devient plus répandue ou que la réglementation mène au démantèlement des monopoles.

À moyen terme, je pense que nous sommes plus près de la fin que du début de ce cycle de dominance des titres de croissance. Bien sûr, la grande question est de savoir quand il finira. Certains pensent que la situation actuelle diffère de celles passées et que la dominance des géants Internet ou des concepteurs de logiciels de conduite autonome est inébranlable. En fait, de nouveaux joueurs dont la présence devrait finir par exercer une pression à la baisse sur les rendements ont déjà fait leur entrée sur le marché. Au cours des derniers mois, de nombreux PAPE ont été orchestrés par des sociétés qui veulent une part des revenus publicitaires des sociétés établies et l’offre des plateformes de commerce en ligne a baissé de façon considérable.

Nous nous attendons également à un resserrement de la réglementation. La Chine s’y est déjà attelée depuis quelques mois, même si les perturbations sont limitées pour l’instant. Reste que certaines sociétés ont presque des monopoles, en particulier parce que de nombreuses nouvelles entreprises sont en fait détenues par une poignée de sociétés chinoises liées à la technologie financière, au commerce électronique et aux jeux en ligne, chose qui ne nous paraît pas viable. Nous ne savons pas combien de temps durera ce cycle, mais nous croyons être plus près de la fin que du début. Il est difficile d’imaginer que ces sociétés seront toujours en tête du marché dans 5 ou 10 ans, car ce n’est jamais arrivé auparavant.

Effectivement. C’est intéressant. Les autorités de réglementation sont certainement plus actives en Chine, mais également aux États-Unis et en Europe. Globalement, on peut dire que rien n’est certain à court terme. Il faut s’attendre à une grande volatilité sur les marchés, qui s’étendra également aux styles des placements. À la lumière de toutes ces explications, quels conseils donneriez-vous aux investisseurs en quête de valeur dans les ME pour faire face à cette conjoncture difficile ?

Oui. Je pense qu’il y a une leçon importante à tirer de tout cela. La contreperformance des titres de valeur va se poursuivre un bon moment. Ceux qui investissent dans ces titres sans tenir compte des raisons de la faiblesse de leur rendement ni de certains autres éléments pourraient obtenir des résultats nettement inférieurs à l’indice pendant des années. Pour notre part, nous croyons qu’une stratégie de valeur qui intègre les critères suivants peut offrir un rendement supérieur, même quand les titres de valeur n’ont pas la cote.

Pour commencer, il faut privilégier les sociétés sous-évaluées plutôt que les titres bon marché. C’est une distinction très importante, car nous pouvons déceler les signes qui mèneront à la réévaluation d’une société sous-évaluée, alors que la réévaluation des titres bon marché dépend de la rotation des styles, ce qui peut prendre des années. Mais qu’est-ce qu’une société sous-évaluée ? C’est une société dont les données fondamentales et la valorisation ne coïncident pas. Autrement dit, des actions bon marché, mais des données fondamentales solides que le marché n’a pas reconnues. Peut-être parce que la société a changé récemment ou parce qu’elle a fait son entrée dans un nouveau secteur d’activité. Les raisons sont multiples.

Quand on parle de données fondamentales solides, on parle d’une société active dans un secteur dont la croissance est structurelle. Ça peut paraître évident, mais c’est vraiment une notion essentielle pour éviter les entreprises liées à des secteurs en déclin et dont les titres resteront faibles. C’est ce qu’on appelle les pièges de la valeur. Il est essentiel d’être sélectif et d’admettre que le monde change constamment. De nouvelles technologies sont développées, les habitudes changent et des sociétés sont créées alors que d’autres disparaissent. La recherche thématique descendante aide à identifier les domaines qui enregistrent une croissance structurelle et à éviter ceux qui sont en perte de vitesse et les pièges de la valeur.

C’est donc un élément clé, parce que si vous êtes en mesure de savoir qu’une société évolue dans un secteur en croissance, ses titres sont susceptibles d’offrir un rendement supérieur, en termes de part de marché, pour plus longtemps. C’est important. Nous observons aussi de très près la façon dont la société est dirigée, en particulier dans un contexte de valeur. Selon nos recherches, la qualité de la direction peut grandement influer sur le rendement d’une société et sur sa capacité à faire face à des conditions de marché difficiles. L’évaluation de l’équipe de direction de la société est donc au cœur du processus de placement, surtout si vous souhaitez investir dans des titres de valeur. En effet, lorsque la situation est difficile, comme ce fut le cas ces dernières années, et que vous avez investi dans une société de valeur, plus volatile et qui présente plus de risques, la qualité de la direction est essentielle. Il faut donc être très attentif à cet aspect.

Enfin, lorsque vous voulez investir dans des titres de valeur, il est très important de repérer les occasions peu couvertes. Il existe de nombreuses occasions pour les investisseurs en quête de valeur, même dans les secteurs traditionnellement axés sur la croissance comme les nouvelles technologies. Ce sont généralement des sociétés de moindre importance et peu connues. Il faut faire plus d’efforts pour les repérer, mais elles peuvent offrir des avantages intéressants. De nombreux titres de sociétés de la nouvelle économie n’ont pas encore été découverts et sont donc sous-évalués. C’est particulièrement vrai dans le segment des systèmes pour véhicules autonomes. C’est un segment important et en faisant quelques recherches, vous pouvez dénicher une « pépite » qui vous aidera à survivre à la période difficile que nous traversons actuellement pour les titres de valeur.

Merci beaucoup. C’était très intéressant. J’aimerais réserver un peu de temps aux questions. Par conséquent, pour terminer, pourriez-vous nous donner un aperçu des perspectives pour les actions des marchés émergents cette année ?

Oui, bien sûr. Nous croyons qu’à moyen terme, les marchés émergents surclasseront les marchés développés, après dix ans de rendement inférieur. Globalement, les marchés boursiers ont généré un bon rendement ces dix dernières années, mais les marchés émergents ont marqué le pas par rapport aux marchés développés. Après la « remise à zéro » de cette année, nous devrions assister à un renversement de tendance, car les pays émergents ont fait beaucoup mieux face à la COVID-19. Leurs bilans sont nettement meilleurs et deux facteurs favorisent désormais les marchés émergents : un dollar américain plus faible et une croissance économique plus rapide que celle des marchés développés. Ces deux éléments avantagent incontestablement les marchés émergents.

Cela dit, à court terme, les marchés des liquidités semblent surévalués. Nous ne serions donc pas surpris de voir leur volatilité augmenter dans les prochains mois, ce qui pourrait constituer une bonne raison d’investir dans la catégorie d’actif. Mais à moyen et long termes, nous croyons que les marchés émergents surpasseront les marchés développés pour la première fois en dix ans.

Excellent. Merci beaucoup, Laurence. Nous avons reçu des questions et je vais faire de mon mieux pour vous en poser autant que possible. Je vois que plusieurs de ces questions portent sur les pratiques ESG ; je vais donc tenter de les résumer en une seule question. Il s’agit d’un sujet très actuel et je sais que notre équipe s’est beaucoup intéressée à la question. Mais en ce qui concerne plus précisément le segment des titres de valeur, que peut-on dire des pratiques ESG ?

Vous avez raison. Les pratiques ESG sont très importantes. Il faut absolument en tenir compte pour éviter les pièges de la valeur. Comme je l’ai mentionné plus tôt, on doit tenir compte de la qualité de la direction. Une équipe de direction de qualité est essentielle ; il faut impérativement éviter les sociétés affichant une piètre gouvernance. Souvent, la valeur de leurs titres demeurera faible. Par conséquent, pour éviter les pièges, vous devez connaître les résultats des sociétés en termes de pratiques environnementales, sociales et de gouvernance et éviter les mauvais élèves dans ces domaines.

Cela dit, il arrive que certaines sociétés très intéressantes dans le segment des titres de valeur soient des sociétés dont les pratiques ESG laissaient à désirer, mais qui se sont énormément améliorées, soit parce qu’il y a eu un changement de direction, soit pour d’autres raisons. Or, les investisseurs ont tendance à ne pas prendre ces changements en considération ou à ne pas y croire, si bien qu’il y a une période de latence pendant laquelle les titres de ces sociétés ne s’apprécient pas, même si leurs résultats ESG se sont améliorés.

Voilà donc un excellent moyen d’investir dans des titres bon marché susceptibles de prendre de la valeur. Parfois, on observe ce phénomène à l’échelle de tout un pays. La Corée, par exemple. La Corée a toujours été l’un des marchés émergents dont les titres étaient les plus abordables, car le pays était perçu, à juste titre, comme un mauvais élève en matière d’ESG. Mais les choses ont changé au cours des dernières années. La Corée est passée d’un niveau d’ESG très faible à un niveau d’ESG moyen. Les sociétés ont évolué sous la pression du gouvernement, des caisses de retraite locales et d’investisseurs comme nous. Et comme ce pays abrite certaines des plus importantes sociétés technologiques au monde, ces changements lui ont permis d’obtenir une notation « neutre », comme nous l’avons vu l’année dernière. C’est pour cette raison que la Corée a fait partie des pays les plus performants l’an passé.

Il est donc important de repérer ces changements, car ils constituent des facteurs de création de valeur.

Excellent. Merci. Nous avons une autre question sur un sujet que vous avez abordé plus tôt. Apparemment, l’univers des titres de valeur des marchés émergents englobe surtout des secteurs et des sociétés traditionnels, ce qui peut justifier une faible valorisation. Comment tenez-vous compte des facteurs descendants et des perspectives sectorielles dans votre approche de placement ?

Vous avez raison. Il y a quelques années, la situation n’était pas aussi extrême, mais avec le temps, les actions de l’économie traditionnelle sont devenues surreprésentées dans l’univers des titres de valeur, alors que les actions de croissance en sont sorties. Il faut donc tenir compte de cette réalité. C’est essentiel, sans quoi vous vous retrouvez avec un portefeuille uniquement constitué d’actions de l’ancienne économie. Je ne dis pas que ces titres produiront tous de mauvais rendements. En fait, certains donneront des rendements intéressants, mais à mon avis, le portefeuille de valeur doit absolument combiner des actions de sociétés traditionnelles et des actions de sociétés de la nouvelle économie. Pour cela, il faut trouver les segments porteurs de croissance à long terme. Ainsi, depuis très longtemps, nous observons le thème de la numérisation. Nous investissons dans des titres liés aux nouvelles technologiques depuis des années, ce qui alimente les rendements du portefeuille. Donc, oui, c’est un aspect dont il faut toujours tenir compte.

J’ai une dernière question avant de terminer. Les cours sont élevés sur l’ensemble du marché. Où avez-vous trouvé des occasions récemment ?

Deux choses. Une récession importante, comme celle à laquelle nous avons assisté l’an dernier, représente une occasion en or pour un investisseur en quête de valeur, car lors de la première phase, c’est tout le marché qui chute. Nous l’avons vu en mars 2020, avec une baisse de 30 % en un mois. Quelques titres ont clairement tiré parti de la pandémie de COVID-19, mais la majeure partie du marché s’est effondrée. Nous avons donc pu accéder à des titres de sociétés de grande qualité à très bas prix.

C’est ce que nous avons fait de l’été jusqu’à la fin de l’année passée. À l’heure actuelle, la principale occasion qui s’offre à nous et sur laquelle nous travaillons beaucoup s’inscrit dans le thème de l’infrastructure verte, qui englobe beaucoup de choses. Ce thème regroupe plusieurs segments en pleine croissance, comme les véhicules électriques et les énergies renouvelables, qui prennent de plus en plus d’importance depuis quelque temps. Sous l’effet de la COVID-19, les pays se préoccupent davantage de la protection de la planète et ce n’est pas une coïncidence si la Chine, les États-Unis et l’Europe se sont fixé des cibles ambitieuses en matière de décarbonation pour les prochaines années. Cette tendance va s’amplifier et la pression populaire va faire en sorte que les choses s’accéléreront.

Il existe donc des occasions intéressantes dans ce domaine. La Chine, par exemple, est le plus gros marché mondial pour les véhicules électriques. C’est aussi le plus gros marché pour les énergies renouvelables, tant du côté des consommateurs que du côté des sociétés qui fabriquent l’équipement nécessaire à la production. Il y a donc des segments intéressants dans ce domaine et on trouve encore des titres de valeur. Ils étaient plus nombreux ; aujourd’hui, il est plus difficile de les dénicher. Cependant, il existe encore des occasions à saisir dans ce segment.

Excellent. Merci beaucoup, Laurence, pour cette analyse pertinente et merci à toutes et à tous d’avoir assisté à cette présentation. Nous espérons qu’elle vous a été utile. N’hésitez pas à communiquer avec votre représentant RBC si vous avez des questions ou souhaitez obtenir plus d’information. Bonne journée.

En 2019, dans un article intitulé « Out of style: Why Value is due a rebound » (un style démodé : pourquoi la valeur est mûre pour un rebond – en anglais seulement), nous avions cerné quatre facteurs qui entraîneraient un renversement de la longue contre-performance des actions de valeur, soit une concurrence accrue entre les sociétés de l’économie numérique, un resserrement de la réglementation, une hausse des taux d’intérêt et une réinitialisation causée par une récession. Fait intéressant, trois de ces quatre facteurs se sont matérialisés au cours des derniers mois. La question est maintenant de savoir si le style axé sur la valeur dégagera de meilleurs rendements et effacera une partie de son retard.

Valeur : depuis longtemps à la traîne par rapport à la croissance

Le style de valeur a été à la traîne de celui de la croissance pendant la majeure partie de la dernière décennie. La période a été marquée par un décalage graduel à compter de 2012, une accélération en 2018 et, en 2020, la pire contre-performance annuelle de la valeur par rapport à la croissance depuis la création des indices de style1.

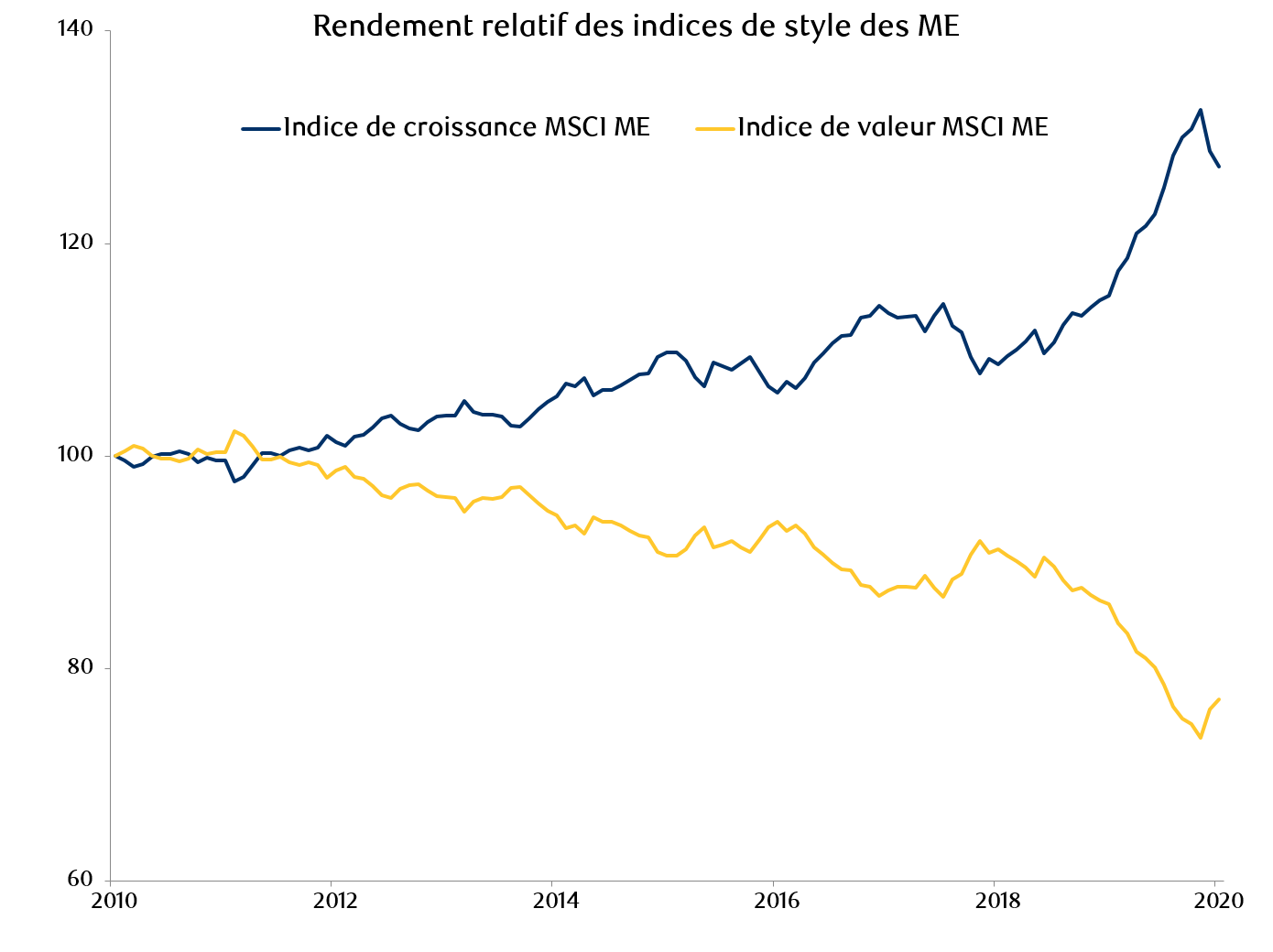

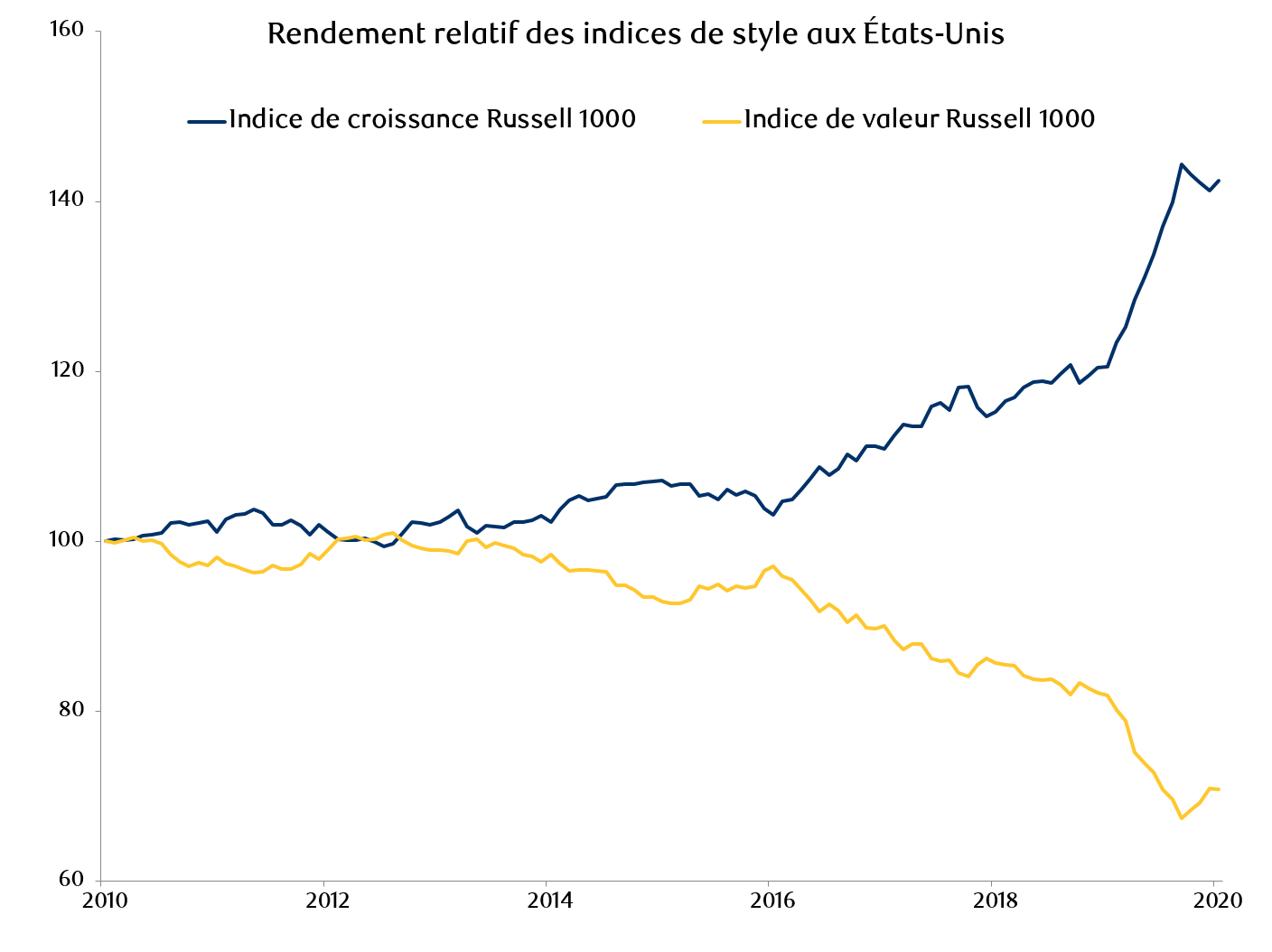

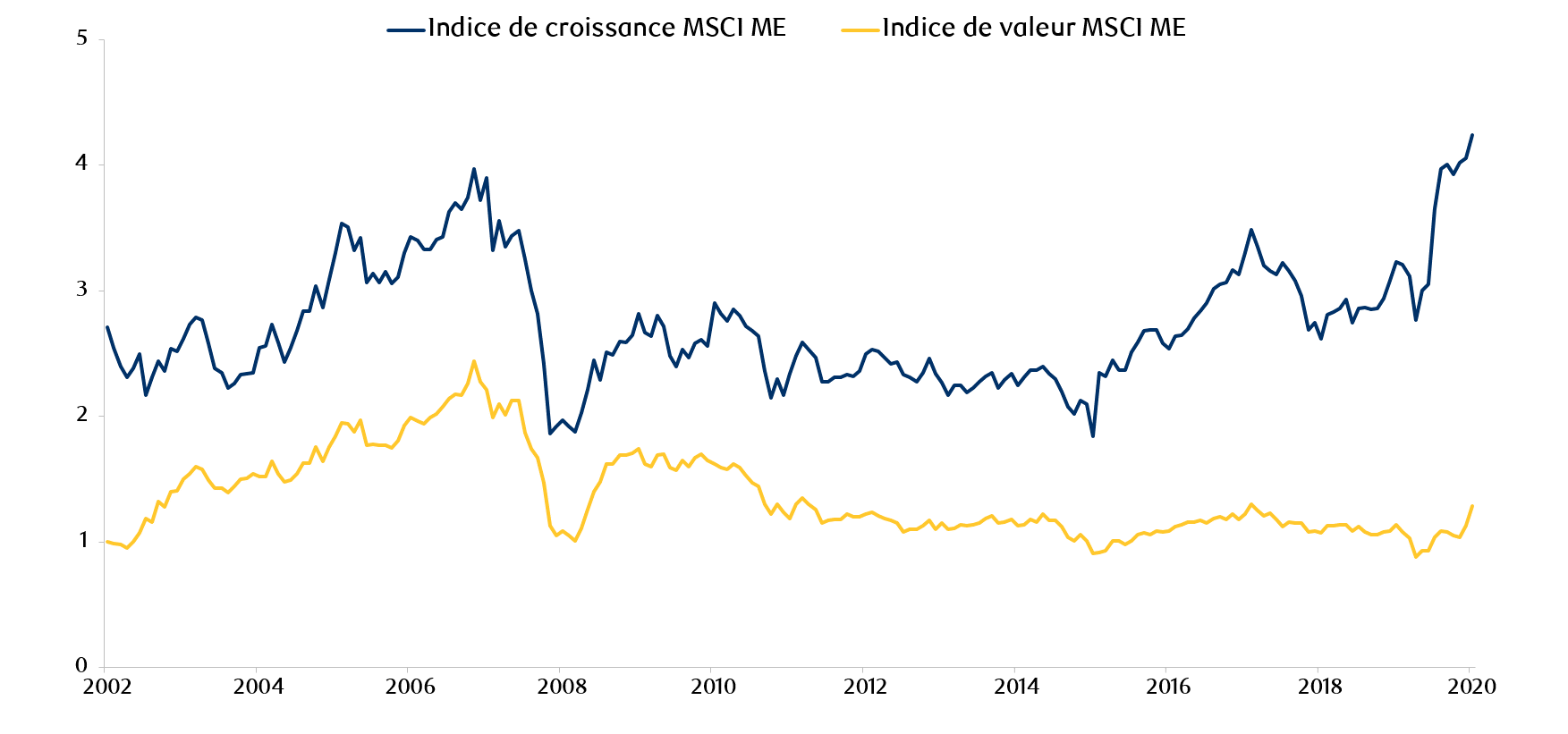

Au terme de la période de volatilité qui a suivi la crise financière mondiale, l’indice de valeur MSCI Marchés émergents (MSCI ME) a inscrit un rendement absolu globalement neutre. À l’inverse, l’indice de croissance MSCI ME s’est démarqué, progressant de 120 % au cours de la même période. Les figures 1 et 2 illustrent le rendement des indices de valeur et de croissance par rapport à celui des indices de base des ME et des États-Unis, respectivement.

Figure 1 : Comparaison du rendement des indices de croissance et de valeur MSCI ME et de l’indice MSCI ME depuis 2010

Sources : Indices de croissance et de valeur MSCI ME, Bloomberg. Données en décembre 2020.

Figure 2 : Comparaison du rendement des indices de croissance et de valeur Russell et de l’indice S&P 500 depuis 2010

Sources : Indice S&P 500, indices Russell, Bloomberg. Données en décembre 2020.

Pour la décennie terminée en décembre 2020, le retard accusé par les titres de valeur sur les titres de croissance s’établit à près de 80 %, et rien que pour les deux dernières années, il est de 40 %. Cet écart est maintenant plus important que celui observé lors de la précédente période d’extrême faiblesse des titres de valeur survenue en 1998-1999, alors que l’indice de croissance Russell avait surpassé l’indice de valeur Russell de 31 %.

Plusieurs facteurs expliquent cette accélération du rendement supérieur des titres de croissance et du rendement inférieur des titres de valeur.

- Cycle économique prolongé artificiellement : On attend depuis 2017 la fin du cycle économique qui a commencé en 2009, après la crise financière mondiale. Toutefois, les interventions des banques centrales et des gouvernements du monde entier ont maintenu la croissance économique à un niveau artificiellement élevé. En prévision d’une récession à venir et afin de protéger leurs rendements, les investisseurs ont continué de privilégier les sociétés présentant d’excellentes perspectives de croissance, sans égard au contexte global apparemment favorable.

- Révolution technologique et biais indiciels : Dans la foulée de l’essor d’Internet, de nouveaux géants ont surgi, perturbant et remodelant des secteurs d’activité entiers. Ces sociétés ont pris tant d’ampleur depuis deux ans que les dix principaux titres de l’indice de croissance MSCI ME proviennent désormais tous du secteur technologique. En raison de leur capitalisation boursière moyenne de 280 milliards de dollars américains, ces sociétés représentaient près de 50 % de l’indice à la fin d’octobre 2020. La très forte concentration de l’indice de croissance MSCI ME explique pourquoi les bons résultats de quelques actions d’envergure suffisent à produire un effet marqué sur le rendement du style de croissance.

- De fait, dans le cadre d’une analyse que nous avons menée, qui éliminait les biais sectoriels et régionaux et attribuait une pondération égale à tous les titres, la prime des actions de croissance est passée de 40 % à environ 10 %. Comme nous l’avons indiqué ci-dessus, l’indice de croissance MSCI ME a surpassé son homologue de valeur de quelque 40 % au cours des deux dernières années. Toutefois, lorsque les biais sectoriels et régionaux ont été supprimés et que tous les titres ont obtenu une pondération égale, la prime des titres de croissance a été beaucoup plus modeste, soit de 10 %.

- Nous constatons également que le rendement supérieur du style de croissance est entièrement attribuable à la Chine. Au cours des dernières années, le marché boursier de la Chine, qui était autrefois boudé et surtout composé de grandes sociétés d’État, est rapidement devenu un marché de choix pour les investisseurs étrangers. Grâce à cette transformation, attribuable à l’émergence de sociétés privées novatrices et prospères, le poids de la Chine dans l’indice MSCI ME est passé de 22 % à 43 % en seulement six ans. Les quatre sociétés les plus importantes de l’indice MSCI – Chine sont désormais liées à l’économie numérique et œuvrent dans les domaines du commerce électronique et des jeux électroniques. Dans l’ensemble, ces quatre titres représentaient 33 % de l’indice de croissance MSCI ME.

- La pandémie de COVID-19 en 2020 a encore accéléré la révolution numérique, ce qui a conduit à une adoption accrue de services en ligne comme le commerce électronique, les jeux et la technologie liée au télétravail. Ce contexte a aussi joué en faveur des titres de croissance.

- La faiblesse des taux d’intérêt à l’échelle mondiale a incité les investisseurs en quête de rendements à se tourner vers cette catégorie d’actif. L’argent qui était peut-être autrefois investi dans des titres à revenu fixe est maintenant dirigé vers des titres de qualité et de croissance, qui sont perçus comme étant plus sûrs que les titres de valeur.

- Enfin, l’essor des investisseurs individuels a été remarquable ces dernières années et a été accéléré, en 2020, par la jeune génération. Aux États-Unis, la négociation de titres sur le marché de détail est passée de 9 % du total des titres négociés en 2019 à 20 % actuellement. En Chine, le volume global des opérations a augmenté de 60 % au cours des cinq dernières années2. Non seulement les nouvelles applications en ligne sans commission ont rendu les opérations plus accessibles et amusantes, mais les membres de la génération Y ont été enhardis par les solides rendements générés par les marchés boursiers au cours des dernières années. Ces nouveaux investisseurs ont probablement contribué à faire grimper encore davantage les quelques actions mentionnées ci-dessus.

Bien que la faiblesse du style de valeur se soit aggravée au cours des dernières années, les titres bon marché sont en fait à la traîne depuis 2010, et ce, essentiellement pour les raisons suivantes :

- L’économie mondiale a eu du mal à se redresser après la crise financière mondiale en 2008. Même s’il n’y a pas eu de récession mondiale au cours de la décennie qui a suivi, de nombreux pays ont dû faire face à des défis et à une croissance économique inférieure à la normale. Qui plus est, l’incapacité de certains pays à mettre en œuvre des réformes indispensables et la montée des gouvernements populistes ont conduit à une dépréciation des monnaies, à des rendements boursiers décevants et à une décote de pays plus risqués tels le Mexique, l’Indonésie, la Turquie et l’Afrique du Sud.

- Une longue période de faiblesse des taux d’intérêt a nui aux sociétés du secteur de la finance, dont la majorité ne se sont jamais entièrement remises de la crise financière mondiale. Les sociétés financières occupent une grande place dans l’indice de valeur MSCI ME.

- L’expansion du secteur du gaz de schiste aux États-Unis, conjuguée à une croissance économique anémique dans les pays émergents, a pénalisé le secteur de l’énergie, qui est un secteur de valeur traditionnel.

- La réduction des dépenses en immobilisations et en projets d’infrastructure depuis dix ans, après la croissance exceptionnelle de la décennie précédente, alors que la Chine construisait ses infrastructures à une vitesse record, a miné le secteur des matières, un autre secteur de valeur traditionnel.

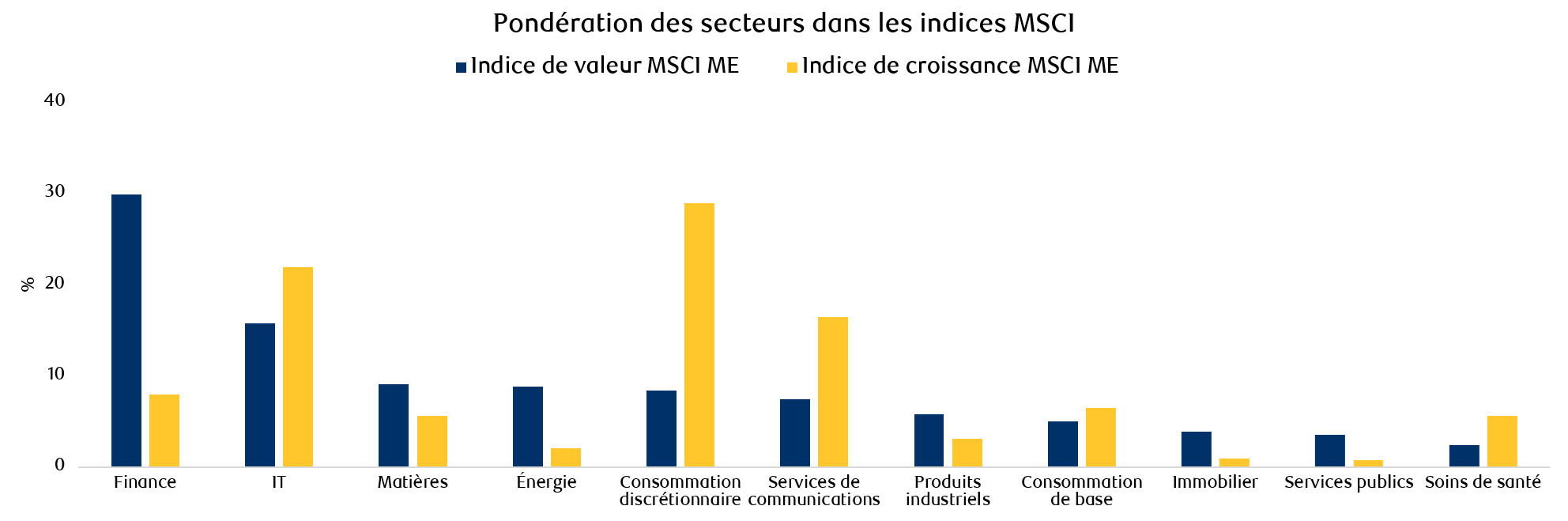

- Comme les titres de l’économie numérique ont dominé et sont devenus de plus en plus chers, la plupart d’entre eux ont quitté l’indice de valeur MSCI ME. Par conséquent, cet indice se compose maintenant principalement de sociétés de l’économie traditionnelle, notamment des secteurs de la finance, des matières et de l’énergie, qui, à la fin de novembre 2020 (figure 3), représentaient ensemble 48 % de l’indice de valeur MSCI ME, contre 15 % de l’indice de croissance MSCI ME.

Figure 3 : Pondérations sectorielles des indices de valeur et de croissance MSCI ME

Source : MSCI, Bloomberg. Données en novembre 2020.

La solide tenue de la croissance par rapport à la valeur était-elle justifiée en 2020 ?

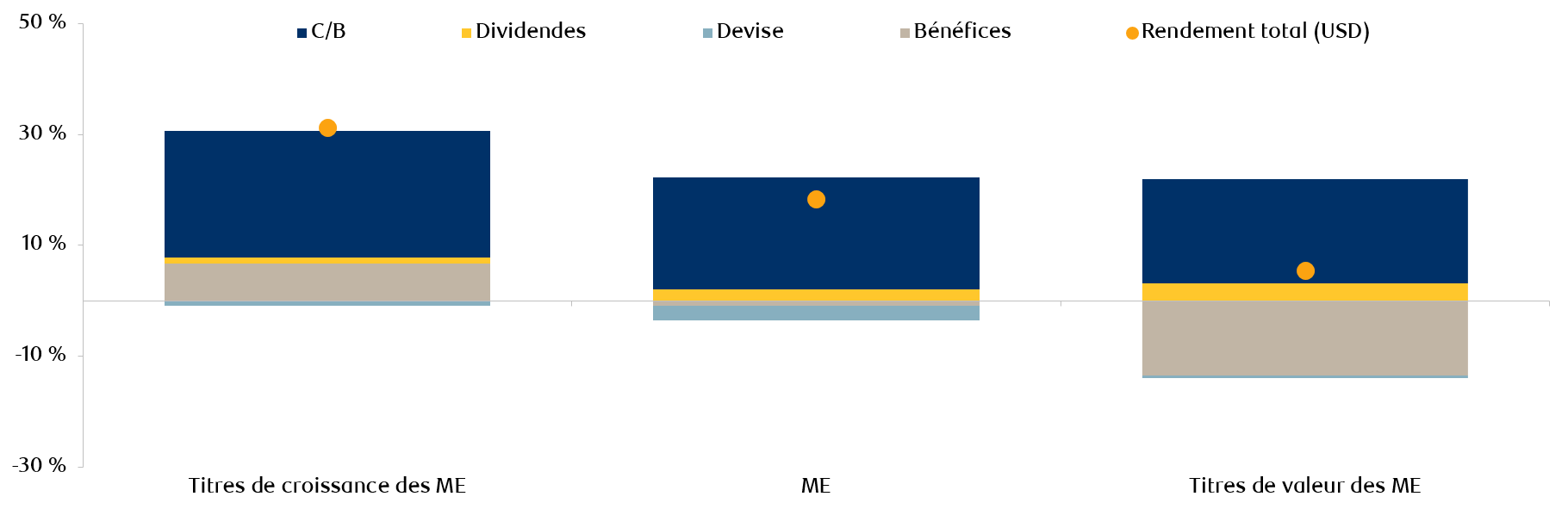

L’année 2020 a été difficile, la COVID-19 ayant provoqué une récession mondiale. En règle générale, dans un contexte d’aversion pour le risque, on s’attend à ce que les titres de croissance surpassent les titres de valeur. Une analyse des rendements des titres de valeur et de croissance en 2020 montre que leur performance découle en partie d’une réévaluation (augmentation du ratio C/B), mais que les données fondamentales (variation des bénéfices) ont également joué un rôle important (figure 4).

Figure 4 : Ventilation du rendement total des indices de style MSCI ME en 2020

Sources : MSCI, Bloomberg. Données en décembre 2020.

La reprise rapide des marchés boursiers mondiaux constitue un élément important dans le fait qu’en dépit de piètres données fondamentales, les indices de style n’ont pas subi de repli au cours de ce qui a été la pire récession mondiale en 100 ans, du moins pendant un moment. Cette situation s’explique surtout par la grande faiblesse des taux d’intérêt, qui favorise les actions, et par la nature de la pandémie. En ce qui concerne ce deuxième point, nous croyons que les effets de la pandémie pourraient se révéler temporaires, de nombreux indicateurs économiques ayant rebondi très rapidement lorsque les confinements ont été assouplis plutôt au cours de l’année.

L’indice de croissance MSCI ME a produit les meilleurs rendements absolus en 2020, grâce à une croissance légèrement positive des bénéfices dans un contexte macroéconomique difficile. Cette croissance explique le solide rendement ainsi que la grande réévaluation pour l’année (18 %).

Comme on s’y attendait, les sociétés de valeur, notamment celles des secteurs de la finance et de l’énergie, qui ont pâti de la pandémie, ont vu leurs bénéfices chuter de 10 % depuis le début de l’année. Toutefois, il est intéressant de noter que l’indice de valeur MSCI ME n’a pas fléchi au cours de l’année, ce qui limite la contre-performance.

Valorisations actuelles des titres de croissance et de valeur

En 2020, la vigueur des titres de croissance par rapport aux titres de valeur est le fait de bénéfices nettement supérieurs, mais aussi de l’accélération du virage vers le Web. Cette transition, alimentée par la pandémie, a profité aux titres de l’économie numérique. En revanche, elle a plombé les bénéfices de certaines sociétés de secteurs de valeur traditionnels, comme ceux de la finance et de l’énergie, qui ont obtenu les pires résultats.

Que prévoit-on maintenant pour les titres de valeur et de croissance ? La figure 5 illustre l’évolution des valorisations depuis la création des indices de style MSCI. Nous avons déjà mentionné que les titres de valeur n’ont pas fléchi en 2020, alors que les titres de croissance sont maintenant en hausse d’environ 18 % par rapport à janvier 2020. Après presque dix ans de révision à la baisse des titres de valeur, et la récente domination des titres de croissance, les deux indices se négocient maintenant à des niveaux extrêmes.

Figure 5 : Évolution du ratio cours/valeur comptable des indices de style MSCI ME

Sources : Indices de valeur et de croissance MSCI ME, Bloomberg, RBC Gestion mondiale d’actifs. Données en décembre 2020.

En raison de l’écart de rendement historique entre les styles observé cette année, l’indice de croissance MSCI ME se négocie maintenant à un niveau supérieur de 260 % par rapport à l’indice de valeur MSCI EM, du jamais vu.

Qu’est-ce qui a changé et qui pourrait améliorer le rendement des titres de valeur en 2021 ?

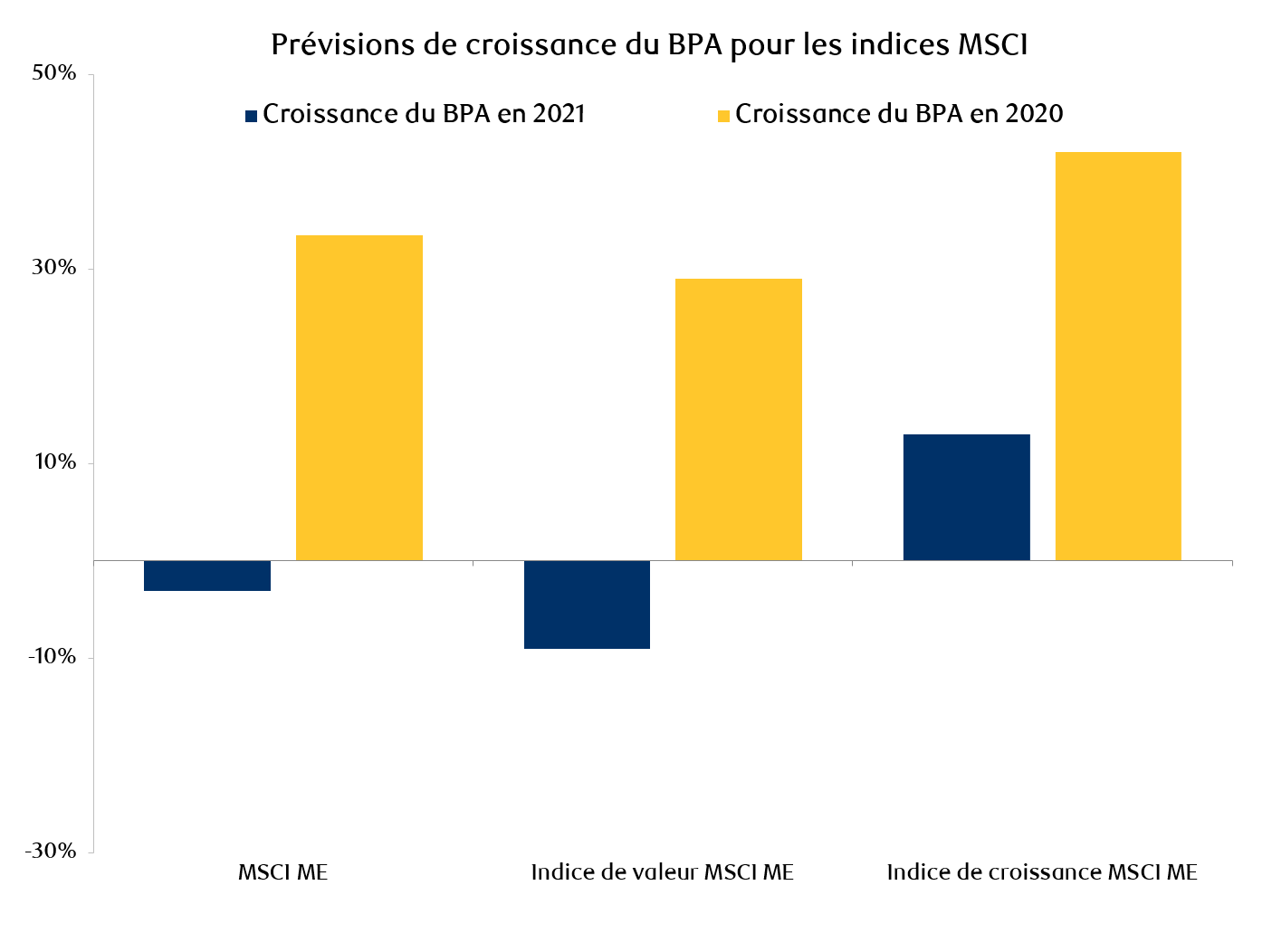

- La COVID-19 a fortement stimulé les titres de l’économie numérique, car les gens sont restés chez eux et sont passés d’activités hors ligne à des solutions électroniques très rapidement, faute d’autres options. Toutefois, cela signifie également que l’effet de base, à compter du premier trimestre de 2021, sera potentiellement négatif pour bon nombre de ces sociétés qui ne seront pas en mesure d’égaler les niveaux de croissance affichés en 2020. Le taux de pénétration du commerce électronique en Chine a maintenant atteint 35 %, et pour certaines catégories, comme les vêtements et les produits de grande consommation courante, il est probable que le taux de croissance ait déjà culminé3. Pour que la prime des titres de croissance demeure aux niveaux extrêmes actuels, les bénéfices devront continuer de croître à un taux supérieur. Compte tenu des prévisions de bénéfices pour 2021, il est fort probable que la prime des titres de croissance diminuera. Comme le montre la figure 6, les prévisions de croissance des bénéfices pour 2021 sont de 42 % pour l’indice de croissance MSCI ME et de 29 % pour l’indice de valeur MSCI ME.

Figure 6 : Prévisions de croissance des bénéfices pour les indices de croissance et de valeur MSCI ME

Sources : MSCI, FactSet et RBC Gestion mondiale d’actifs. Données en décembre 2020.

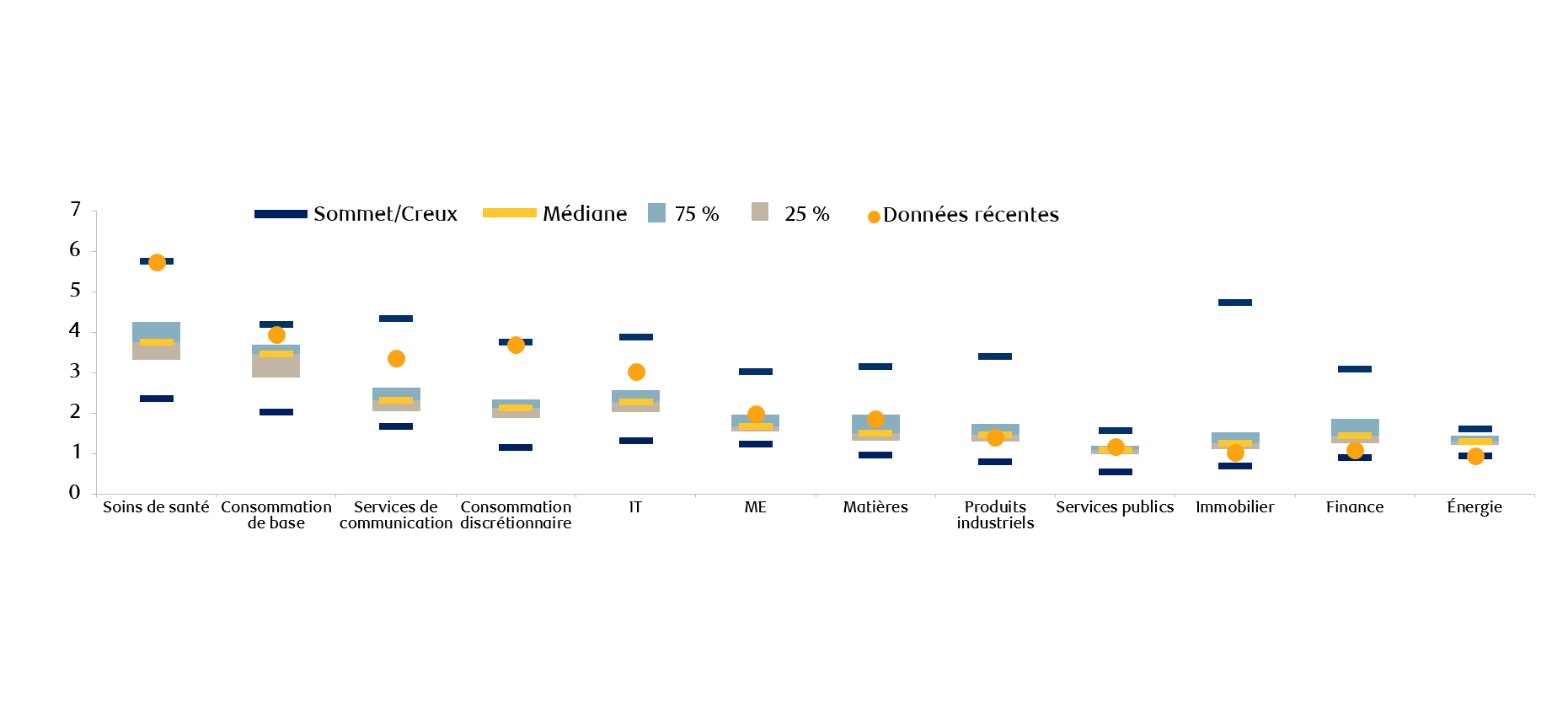

- La situation est très différente pour les sociétés de secteurs cycliques. Pour bon nombre d’entre elles, qui partent de très loin, il suffira d’un retour à la normale pour qu’elles voient leur chiffre d’affaires et leurs bénéfices monter en flèche. À titre d’exemple, la croissance des bénéfices devrait être supérieure à 200 % en 2021 dans le secteur de l’énergie, car le prix du pétrole a bondi : de 20 $ en mars 2020, il est passé à 55 $ en ce début de 2021. De même, le secteur des matières devrait afficher une croissance des bénéfices de plus de 60 % cette année. Ensemble, ces deux secteurs ne représentent que 7 % de l’indice de croissance MSCI ME, mais 18 % de l’indice de valeur MSCI ME. À l’heure actuelle, les valorisations des gagnants et des perdants dans la crise de la COVID-19 sont très différentes (figure 7). L’écart a commencé, puis continué à se rétrécir légèrement depuis novembre, mais les titres de secteurs comme l’énergie, la finance et l’immobilier se négocient toujours près de leur creux de 20 ans. En revanche, les titres de secteurs comme les soins de santé, les services de communications, la consommation discrétionnaire et la technologie de l’information se négocient à des sommets historiques. Nous croyons que la divergence est trop marquée dans une optique de retour à la normale en 2021, et nous nous attendons à un rétrécissement de la fourchette de valorisations. Résultat, les titres de valeur devraient l’emporter sur les titres de croissance.

Figure 7 : Évaluation du ratio cours/valeur comptable dans les ME, par secteur, d’un point de vue historique

Sources : MSCI, FactSet et RBC Gestion mondiale d’actifs. Données en décembre 2020.

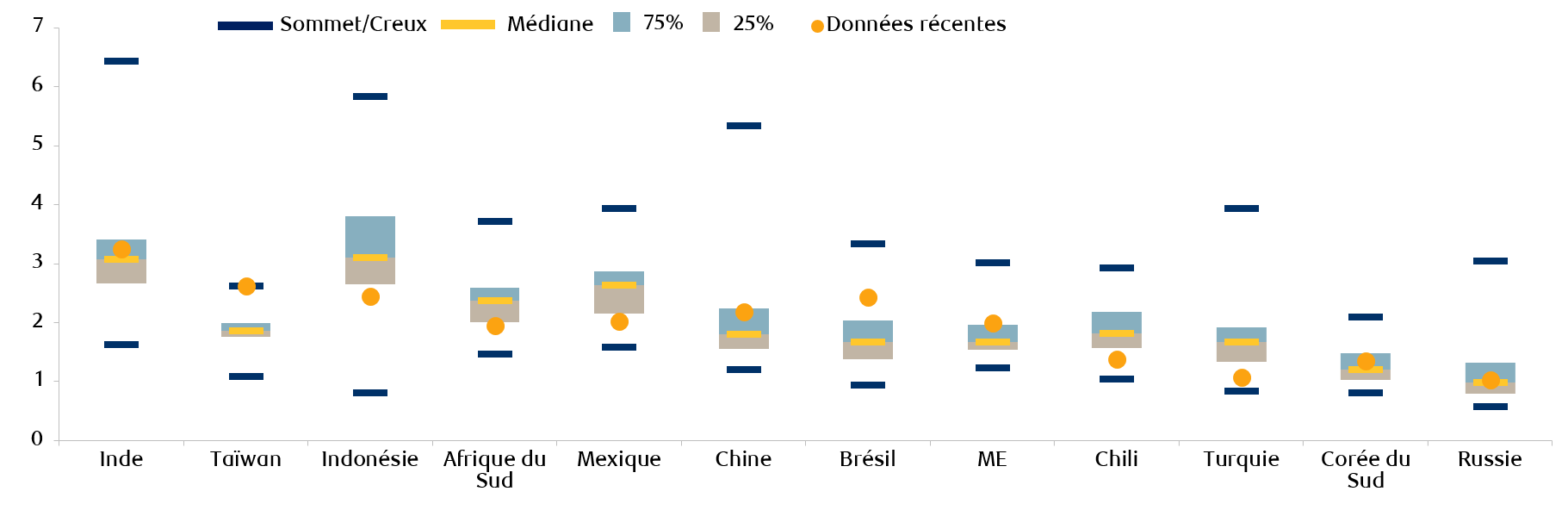

- Comme c’est le cas pour les secteurs, le rendement d’un pays émergent à l’autre a grandement varié en 2020. Les pays qui ont le mieux réussi à contenir le virus sont ceux qui ont obtenu les meilleurs résultats l’an passé. D’autres pays émergents moins nantis ont eu du mal à freiner la propagation, de sorte que leur situation économique déjà précaire s’est aggravée. Par conséquent, les titres de certains pays se sont négociés à des niveaux proches de leur sommet, et d’autres, à leur plus bas niveau (figure 8). Les titres de la Turquie, du Chili, du Mexique et de l’Afrique du Sud semblent être très bon marché par rapport aux valeurs historiques, tandis qu’en Chine et à Taïwan, les cours s’approchent de sommets atteints il y a 20 ans.

Figure 8 : Évaluation du ratio cours/valeur comptable dans les ME, par pays, d’un point de vue historique

Sources : MSCI, FactSet et RBC Gestion mondiale d’actifs. Données en décembre 2020.

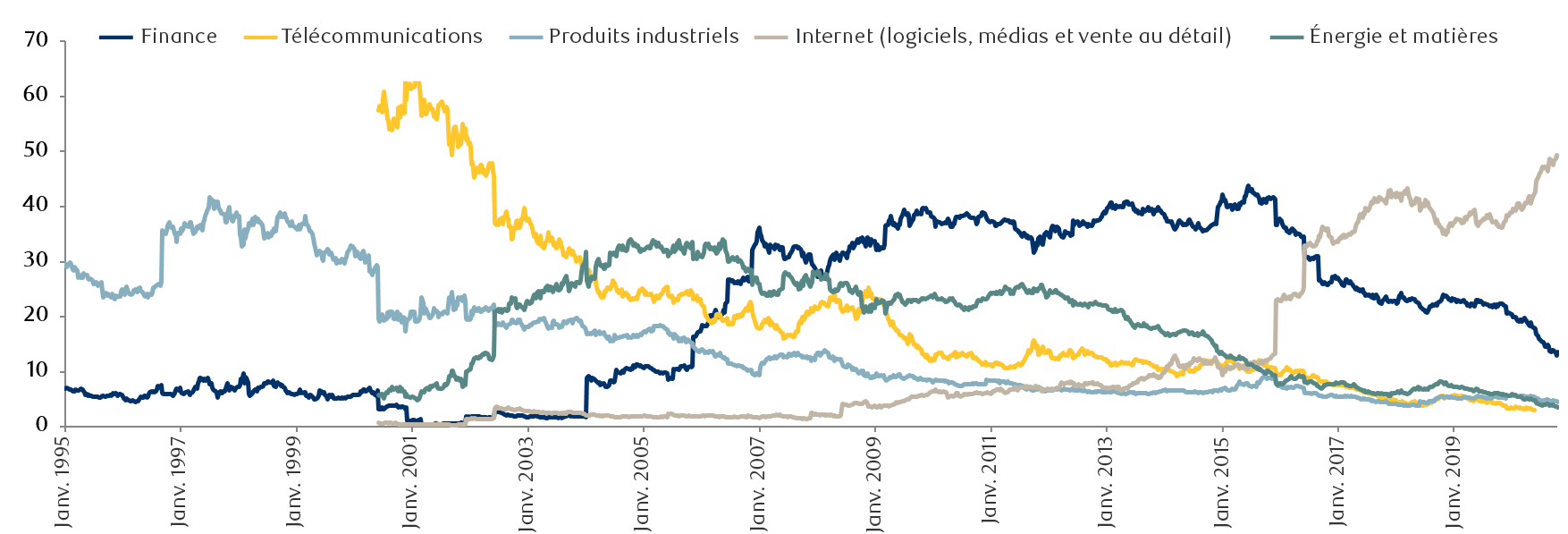

- La Chine a été le principal moteur du rendement supérieur des titres de croissance et sera probablement la principale cause de leur déclin si la tendance s’inverse. Comme nous l’avons déjà souligné, la concentration de titres liés à l’économie numérique dans l’indice boursier chinois a atteint des niveaux extrêmes, en particulier depuis 2016, quand MSCI a autorisé l’inclusion de titres chinois cotés aux États-Unis. Au cours des dernières années, nous avons également vu un grand nombre de PAPE dans l’économie numérique. À l’été 2020, les titres liés à cette économie représentaient plus de 50 % de l’indice MSCI ME – Chine (figure 9). Cette proportion a depuis diminué, après que les organismes de réglementation eurent mis fin au PAPE d’Ant Financial, la filiale de technologie financière d’Alibaba, et annoncé un examen plus approfondi des pratiques monopolistiques. Ces mesures ont entraîné une liquidation de titres liés à l’économie numérique à la fin de 2020.

Figure 9 : Pondération sectorielle de l’indice MSCI ME – Chine depuis 1995

Sources : MSCI, FactSet, Goldman Sachs Global Investment Research. Données en date de septembre 2020.

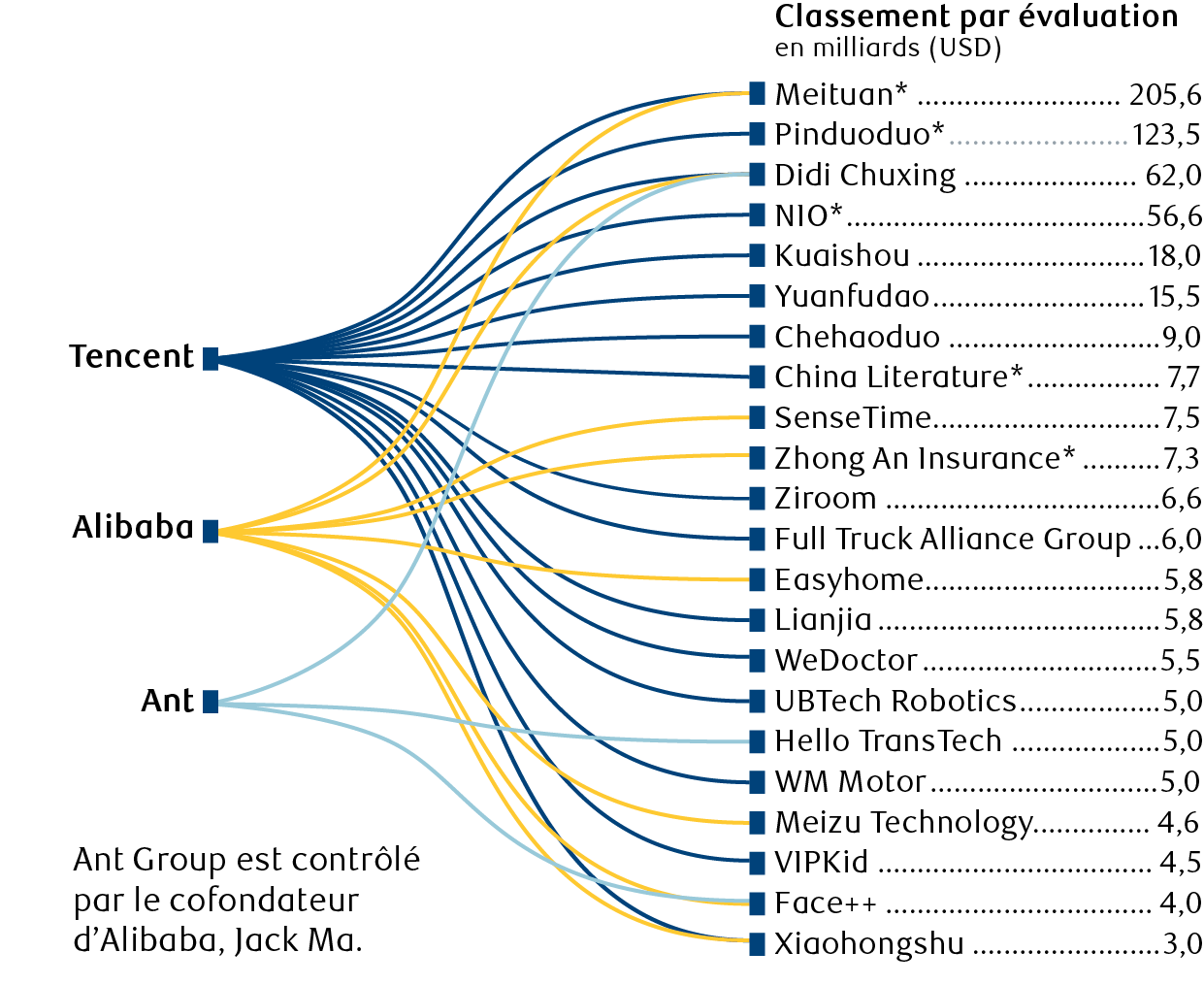

La figure 10 illustre l’incroyable étendue des actifs de Tencent et d’Alibaba. Le portrait aura peut-être changé dans quelques années, si ces sociétés devaient être forcées de céder des parts.

Figure 10 : Tencent et Alibaba ont des participations dans une vaste gamme d’entreprises en démarrage et concurrentes chinoises

Source : Bloomberg. Données en date du 11 novembre 2020. *Fait l’objet ou a demandé de faire l’objet d’un PAPE

Perspectives à long terme : Les titres de valeur pourraient amorcer une reprise s’échelonnant sur plusieurs années, semblable à celle qu’ils ont connu entre 2003 et 2008

Rendement relatif des actions des ME et des MD : Le retard accusé par les titres de valeurs au cours des dix dernières années a coïncidé avec la contre-performance des actions des ME par rapport à celui des actions des MD, les investisseurs s’attendant à ce que les titres de croissance dominent dans un contexte d’aversion pour le risque.

La figure 11 montre qu’il y a alternance entre les longues périodes où les actions des ME et celles des MD dominent ou cèdent le pas, et nous avons constaté que les principaux facteurs de ce rendement relatif sont la croissance économique relative entre les deux groupes ainsi que l’orientation du dollar américain. Nous croyons que nous sommes à un tournant et que les ME pourraient prendre la tête.

Figure 11 : Rendement relatif des actions des ME et des actions des MD

Sources : Bloomberg, indice MSCI Marchés émergents et indice MSCI Monde Données en octobre 2020.

Au cours des dernières années, la vigueur du dollar américain a fortement nui au rendement des actions des ME. Plusieurs raisons laissent entendre que la tendance est sur le point de s’inverser : l’expansion massive de son bilan par la Réserve fédérale américaine, l’accroissement du déficit budgétaire aux États-Unis (24 % en 2020) et un redressement qui paraît excessif, tant pour la durée que pour l’ampleur.

De plus, tout porte à croire que les monnaies des pays émergents ont de beaux jours devant elles, notamment parce qu’elles sont particulièrement sous-évaluées, que les taux d’intérêt réels sont élevés et que les comptes courants sont sains. Au-delà des devises, la croissance relative des ME semble prête à remonter par rapport à ses creux cycliques. Ce changement découle du rehaussement de la productivité, de réformes structurelles et de politiques budgétaires plus favorables à la croissance.

Si les ME commencent à surpasser les MD après dix ans de rendement inférieur, il est probable que les titres de valeur dégageront de meilleurs résultats dans un contexte d’appétit pour le risque.

- Les titres des secteurs de l’énergie, des matières et des produits industriels pourraient être avantagés par la prochaine révolution, celle des infrastructures vertes. En effet, les changements climatiques sont devenus un sujet prioritaire ; les plus grandes puissances de la planète, dont la Chine, prennent enfin conscience qu’elles devront opérer des changements radicaux à brève échéance. La Chine a d’ailleurs annoncé en décembre 2020 que d’ici 2030, 25 % de son électricité sera produite à partir de sources renouvelables et que d’ici 2060, le pays sera neutre en carbone. Le gouvernement a aussi annoncé que les voitures électriques représenteraient 25 % des ventes de voitures d’ici 2025. Peu de gens semblent avoir mesuré l’impact de ces annonces. Tout d’abord, quand la Chine se fixe des objectifs, elle les atteint et, la plupart du temps, elle les dépasse. Ensuite, la quantité de marchandises nécessaire pour atteindre la neutralité carbone est énorme et dépasse la croissance prévue de l’offre de métaux comme le cuivre ou le nickel. Cela se produirait en outre après une réduction des dépenses en immobilisations. Ainsi, au cours des années à venir, d’énormes déséquilibres pourraient conduire à un nouveau cycle des marchandises. Il s’agirait d’un contexte très favorable à la croissance dans les ME, puisque dans un tel scénario, les titres des secteurs cycliques et de la finance obtiendraient de bons résultats du fait que l’augmentation des prix des marchandises pousserait l’inflation à la hausse.

- De nombreux pays songent à mettre en place la théorie monétaire moderne (TMM) pour réduire les inégalités de revenu, qui s’accentuent rapidement dans le monde, provoquent des troubles sociaux et servent de catalyseur au populisme. En fait, la TMM a déjà été appliquée en 2020 pour lutter contre la pandémie. Si cette forme de stimulation budgétaire continue de prendre de l’ampleur et de cibler les actifs physiques, les secteurs cycliques pourraient grandement en bénéficier, surtout si elle conduisait à une croissance économique plus forte que prévu. À l’instar de la révolution des infrastructures vertes, il s’agirait là d’une avenue très positive pour les titres de valeur.

- Les organismes de réglementation pourraient bouleverser le marché des titres liés à l’économie numérique, si ceux-ci sont considérés comme étant monopolistiques, trop dominants, insuffisamment réglementés. Depuis novembre 2020 et l’annulation du PAPE d’Ant, le gouvernement chinois a publié une série de politiques visant à réglementer des sociétés comme Alibaba, Tencent et Meituan. Certaines restrictions ont déjà été mises en place, notamment en ce qui concerne l’exclusivité de la marque sur les plateformes de commerce électronique et la baisse des prix pour attirer de nouveaux clients. Les plus grands joueurs pourraient ainsi être forcés de se départir de certains de leurs actifs. Il est très difficile d’évaluer jusqu’où ira le gouvernement et les dommages que son intervention pourrait causer à la croissance future, mais cette menace continuera peut-être de planer sur le secteur. Il en résultera probablement une dévaluation des titres concernés de même qu’une rotation vers des titres moins touchés par les politiques gouvernementales.

- Une concurrence accrue pourrait être un obstacle de plus pour les titres de l’économie numérique, en particulier dans les segments du jeu en ligne et du commerce électronique, dont les perspectives de rendement supérieur ont attiré de nouveaux investisseurs. À long terme, les perspectives des titres de croissance dépendent de la capacité de ces sociétés à continuer de générer une croissance supérieure des bénéfices. Nous avons calculé la croissance annualisée des bénéfices que devraient enregistrer ces titres pour justifier leur prime actuelle par rapport aux titres de valeurs. Au cours des cinq prochaines années, il faudrait une croissance de 46,1 % par année. Sur dix ans, on tombe à 25,9 % et sur quinze ans, à 19,2 %.4 Un tel niveau de croissance semble peu probable, sachant que l’indice de croissance MSCI ME a enregistré une croissance moyenne des bénéfices de 18 % au cours des dix dernières années.

Qu’est-ce qui pourrait faire mal aux titres de valeur ?

- Les titres de valeurs et de secteurs cycliques subiront un dur coup si les vaccins contre la COVID-19 inoculés à l’échelle mondiale ne donnent pas les résultats escomptés. Une fois de plus, les gagnants dans la crise de la COVID-19 surpasseraient la concurrence.

- Si, du fait d’un taux de chômage élevé et d’une faible consommation, l’économie mondiale reste anémique même après la pandémie, les banques centrales pourraient à nouveau recourir à des mesures d’assouplissement quantitatif, ce qui gonflerait le prix des actifs financiers. Dans ce contexte, nous nous attendons à ce que les titres de croissance soient favorisés, tandis que les rendements des secteurs cycliques, notamment la finance, l’énergie et les matières, pourraient être freinés.

- En l’absence d’une volonté ou de la capacité politiques de casser les géants de l’Internet, ou si la concurrence ne parvient pas à gagner sa part de marché, les titres de l’économie numérique pourraient bien continuer de devancer ceux de l’économie traditionnelle. Le cas échéant, la croissance anormale des dernières années pourrait perdurer et la concurrence serait éliminée. Cela exigerait une réévaluation continue des géants de l’Internet. Il s’agit d’une réelle possibilité, surtout si nous considérons que la pénétration des services en ligne n’a pas encore atteint son sommet, même après la poussée provoquée par la COVID-19 en 2020. Il se peut que le bon rendement des titres de l’économie numérique se prolonge, en particulier si les consommateurs ne reprennent pas leurs habitudes d’avant la pandémie. Non seulement la tendance du magasinage, du travail et des divertissements à la maison pourrait se maintenir, elle pourrait aussi s’accentuer au cours des prochaines années.

Notre démarche à l’égard des titres de valeur

Le rendement selon les styles demeurera probablement volatil au cours des prochaines années, car le monde aura de nombreux défis à relever pour se remettre de la pandémie.

Le scénario souhaité que serait un contexte d’appétit pour le risque et une forte croissance économique favoriserait les titres de valeur, en raison du nombre de facteurs mis en évidence dans le présent rapport. Ce scénario n’est toutefois pas sans risque. Par conséquent, nous croyons que ceux qui investissent dans les titres de valeurs des ME seraient avisés de diversifier leurs placements pour se protéger lors des périodes de moins fastes.

Voici quelques points que ces investisseurs devraient retenir :

- Investir dans les secteurs affichant une croissance structurelle et éviter ceux qui sont en déclin : Il importe d’être sélectif et de reconnaître que le monde est en constante évolution. De nouvelles technologies sont développées, les habitudes changent et des sociétés sont mises sur pied alors que d’autres peinent. La recherche thématique descendante aide à identifier les domaines qui enregistrent une croissance structurelle ainsi que ceux qui sont en perte de vitesse ou les valeurs-pièges.

- Comprendre l’importance de l’équipe de direction : Selon nos recherches, la qualité de la direction peut grandement influer sur le rendement d’une société et sur sa capacité à faire face aux conditions de marché difficiles. L’évaluation de l’équipe de direction est un donc un aspect essentiel du processus de placement.

- Repérer les occasions peu couvertes : Il existe de nombreuses occasions pour les investisseurs en quête de valeur, même dans les secteurs traditionnellement axés sur la croissance. Ce sont généralement des sociétés et des segments de moindre importance et encore inconnus qui, s’ils faisaient l’objet d’une recherche approfondie, offriraient des avantages intéressants.

Explorez plus de points de vue de l’Équipe Actions, Marchés émergents, RBC.