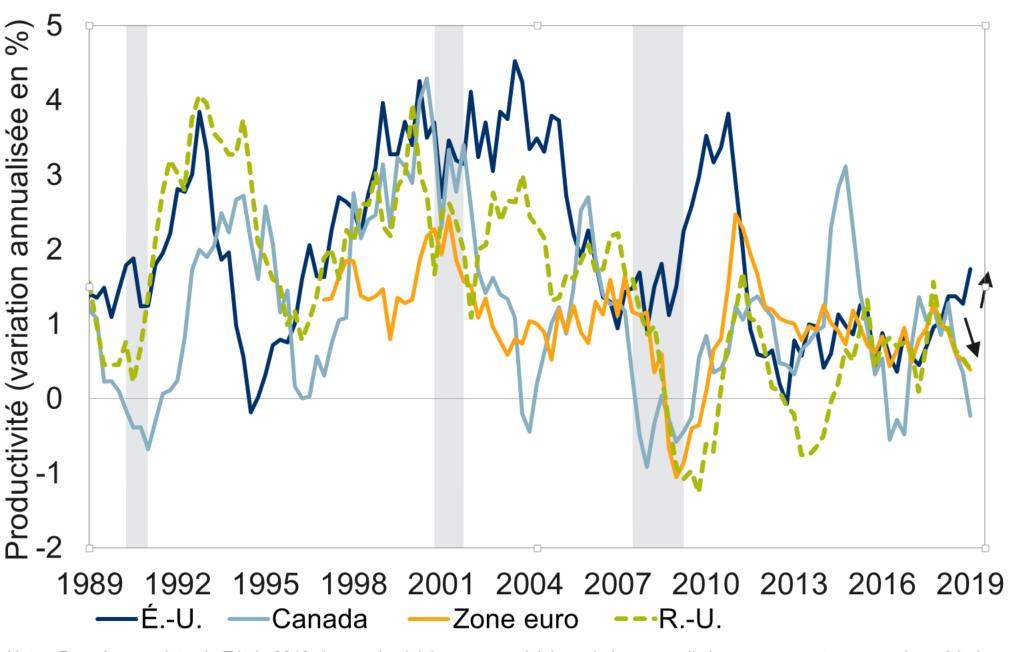

Écart de productivité

- La productivité aux États-Unis connaît un bel essor ; après une période de faible croissance d’à peine 0,5 % à 1,0 % par année dans la foulée de la crise, elle s’est beaucoup améliorée et a récemment atteint un taux de croissance de 1,5 % à 2,0 %, plus proche des normes historiques.

- Certes, cette amélioration est bien en deçà du « miracle de productivité » évoqué par Alan Greenspan à la fin des années 1990 et au début des années 2000. La révolution des technologies de l’information donnait alors lieu à des gains de 3 % à 4 % par année.

- Néanmoins, la multiplication par deux ou trois du taux de croissance de la productivité est une bonne nouvelle. Elle a eu pour effet :

- d’accroître le niveau de vie des Américains du point de vue financier ;

- d’atténuer les pressions sur l’embauche (du moins en ce qui concerne l’embauche nécessaire pour conserver un taux de croissance raisonnable du PIB) ;

- d’accroître la probabilité que le cycle économique se poursuive avant une éventuelle surchauffe.

- Fait surprenant, les autres pays industrialisés ne connaissent pas une croissance de la productivité comparable à celle récemment enregistrée aux États-Unis (voir le graphique).

-

Écart de productivité entre les États-Unis et les autres pays industrialisés

Nota : Données en date du T1 de 2019. La productivité correspond à la variation annualisée, en pourcentage, sur des périodes mobiles de huit trimestres de la production horaire réelle de tous les travailleurs du secteur des entreprises et de l’économie totale. Les zones ombrées représentent une récession aux États-Unis. Sources : NBER, Haver Analytics, RBC GMA.

- Plusieurs théories pourraient expliquer cet écart de productivité.

- La différence pourrait être tout simplement le fruit du hasard. Les données sur la productivité sont particulièrement volatiles, étant susceptibles d’augmenter ou de stagner sans raison apparente d’un trimestre à l’autre. Nous rejetons toutefois cette idée ; même en lissant les données au moyen de périodes mobiles de huit trimestres, l’écart reste prononcé.

- Les États-Unis ont décrété d’importantes baisses d’impôt qui ont pu procurer aux entreprises les capitaux nécessaires pour rehausser leur productivité. Un examen superficiel des données accrédite cette théorie (la croissance des investissements des entreprises américaines a été plutôt solide ces dernières années), mais un examen approfondi l’infirme. Mesurée avec précision, l’intensité du capital aux États-Unis, soit le ratio stock de capital/PIB, a en fait légèrement fléchi, étant donné que les dépenses en immobilisations après amortissement n’ont pas vraiment suivi le taux de croissance de l’économie. Ainsi, selon certaines mesures qui subdivisent la croissance de la productivité aux États-Unis en composantes de base, les dépenses en immobilisations ont peu contribué à la croissance récente de la productivité, qui serait en grande partie attribuable à la productivité globale des facteurs, moins dynamique.

- Si nous nous distançons de la théorie des baisses d’impôt sans la rejeter complètement, nous sommes frappés du fait que la récente politique budgétaire des États-Unis, mélange de baisses d’impôt et de déréglementation, a pu créer dans ce pays un contexte « propice aux affaires », qui a favorisé l’innovation et entraîné un regain d’entrepreneuriat. En théorie, ces deux éléments peuvent contribuer à la productivité par d’autres canaux que les dépenses en immobilisations, et pourraient en principe se manifester dans le canal de la productivité globale des facteurs, celui-là même qui s’est amélioré lors des dernières années. Il s’agit d’une explication plausible.

- Un grand nombre des géants mondiaux de la technologie et une bonne part des jeunes pousses de ce secteur sur la planète ont élu domicile aux États-Unis. Ces entreprises :

- sont ultrariches en liquidités ;

- disposent d’un budget de dépenses en immobilisations colossal ;

- attirent en grand nombre les travailleurs en technologie les plus talentueux dans le monde ;

- investissent massivement dans la recherche et l’innovation.

- Finalement, il faut en général dix ans à l’économie pour se remettre entièrement d’une crise financière. Il est donc tentant d’avancer que l’amélioration récente de la productivité aux États-Unis est un signe que le pays est enfin sorti du marasme dans lequel il était plongé depuis la crise financière de 2008 et 2009. Aussi, comme les États-Unis ont émergé en premier, et de la manière la plus convaincante, de la dernière récession mondiale, et qu’ils ont été les premiers à absorber les capacités inutilisées de l’économie, il est également possible d’avancer que nos voisins n’ont qu’une ou deux années d’avance sur le reste du monde. On peut donc supposer, avec optimisme, que d’autres pays verront leur productivité se redresser au cours des prochaines années.

Cette théorie est toutefois fragile. La prémisse selon laquelle une dizaine d’années est normalement nécessaire pour que l’économie se remette d’une crise est souvent mal interprétée. L’interprétation correcte de cette prémisse est qu’il faut en général dix ans pour que tous les signes d’une récession disparaissent, c’est-à-dire pour que le PIB par habitant atteigne le niveau auquel il se serait établi n’eût été l’avènement d’une récession et de la période de croissance médiocre ayant suivi. Il ne suffit donc pas de renouer avec un taux de croissance « normal » ; il faut de surcroît assister à une période de rattrapage rapide de l’économie. Cette période n’est pas survenue cette fois-ci. Au contraire, le regain de la productivité est survenu avec beaucoup de retard et s’avère un peu décevant, parce qu’il est tardif et insuffisant. Il est donc possible de conclure que le contexte d’après-crise n’est pas particulièrement idéal.

Cela dit, n’abandonnons pas totalement l’idée que les États-Unis mènent simplement les autres pays sur la voie d’un rebond de la productivité. Même si la trajectoire actuelle ne correspond pas en tous points à celle qui suit normalement une crise économique, il n’en demeure pas moins que les États-Unis se sont sortis de la dernière crise financière avec une force inégalée et qu’ils ont épuisé les capacités inutilisées de l’économie avant la plupart des autres pays. Cependant, au cours des prochaines années, d’autres pays pourraient eux aussi enregistrer une hausse de productivité après avoir balayé les vestiges de leurs propres capacités inutilisées.

Pour appuyer l’idée qu’un regain de productivité pourrait réellement arriver en fin de cycle, il existe une théorie de longue date selon laquelle la productivité devrait s’améliorer naturellement lorsque la réserve de travailleurs est faible, puisque les entreprises doivent trouver d’autres moyens de gonfler leurs profits. Par exemple, une corrélation positive se dégage bel et bien entre le gain de productivité aux États-Unis et l’écart de production au cours des 70 dernières années. - Plusieurs conclusions utiles peuvent être tirées de cette analyse.

- L’une d’elles est que, comme il a été mentionné précédemment, l’accélération de la productivité aux États-Unis témoigne de l’amélioration de la santé financière des Américains, réduit la sensibilité de l’économie américaine à un ralentissement du marché du travail et augmente la possibilité que l’expansion économique se prolonge, sans toutefois surchauffer.

- Quelques raisons peuvent expliquer pourquoi la productivité aux États-Unis s’est améliorée plus rapidement que celle des autres pays,les plus plausibles étant les suivantes :

- la prise de mesures économiques axées sur la croissance ;

- la puissance du secteur américain des technologies ;

- le leadership économique des États-Unis.

- Le premier de ces moteurs de productivité pourrait être repris par d’autres pays s’ils le souhaitent. Quant au deuxième, il est plutôt hors de portée. Le dernier indique qu’une certaine amélioration de la productivité pourrait se matérialiser ailleurs dans le monde, sans égard aux politiques publiques adoptées par les pays.

Premier ministre du Royaume-Uni

- Le mardi 23 juillet, le Royaume-Uni désignera son prochain premier ministre parmi les membres du Parti conservateur. Boris Johnson est donné largement gagnant. L’ancien maire de Londres est également un ex-ministre. Sur le plan du style, on l’accuse souvent de manquer de sérieux et on considère qu’il est, pour le meilleur ou pour le pire, idéologiquement flexible.

- Pour cette dernière raison, il est exceptionnellement difficile de prédire les politiques publiques qui découleront de son ascension au pouvoir.

- Bien entendu, il n’y a à l’heure actuelle au Royaume-Uni qu’un seul enjeu d’importance : les perspectives du Brexit.

- La nomination de M. Johnson au poste de premier ministre est attendue depuis que Theresa May a remis sa démission au début du mois de juin. Sa position sur le Brexit est demeurée ferme pendant cette période : il entend conclure une entente avec l’Union européenne (UE), mais rejette l’accord transitoire proposé par Mme May, qui garantissait notamment qu’aucune frontière physique ne serait rétablie entre l’Irlande et l’Irlande du Nord. Il refuse par ailleurs de prolonger les négociations au-delà de l’échéance existante du 31 octobre.

- En l’absence d’un accord au moment où il reste à peine trois mois avant la date d’échéance fixée pour le Brexit, il existe donc un risque très réel que le Royaume-Uni claque la porte de l’Union européenne de la façon la plus brutale possible.

- De toute évidence, la stratégie de M. Johnson consiste à forcer l’UE à proposer un meilleur accord qui permettrait idéalement le libre-échange des biens, des services et des flux financiers, sans toutefois autoriser la libre circulation des personnes.

- Nous ne sommes pas du tout persuadés que l’UE sera disposée à faire des compromis importants ou sera en mesure d’en faire, ou qu’il reste suffisamment de temps pour conclure un nouvel accord.

- Le parlement britannique sera bientôt ajourné jusqu’au début de septembre, tandis que les nouveaux élus de la Commission européenne n’entreront en fonction que le lendemain de l’échéance du Brexit (le 1er novembre).

- Chacun des 28 membres de l’Union européenne dispose d’un droit de veto, ce qui signifie qu’une seule objection suffirait pour faire avorter un éventuel accord.

- L’UE a indiqué clairement qu’elle n’avait nullement l’intention de créer pour le Royaume-Uni un menu à la carte qui aurait pour effet de découper les « quatre libertés ».

- Dans la perspective de la théorie des jeux, l’UE tient le gros bout du bâton en raison de sa taille considérablement plus importante, et elle souffrirait beaucoup moins d’un Brexit dur que le Royaume-Uni.

- L’UE doit en outre veiller à ne pas négocier avec le Royaume-Uni un accord de faveur qui serait susceptible d’inciter d’autres pays à vouloir à leur tour conclure des accords plus avantageux en dehors des confins de l’UE. Un tel risque est particulièrement grave en cette période de montée du populisme.

- La question consiste donc à déterminer si Boris Johnson maintiendra le cap ou s’il finira par reculer. Ses intentions ne sont pas claires. Il a indiqué qu’à son avis, il était extrêmement peu probable que le Royaume-Uni quitte l’Union européenne sans avoir préalablement conclu un accord. Reste maintenant à voir si cette affirmation constitue une reconnaissance tacite de son propre plan de rechange implicite visant a) à accepter l’accord négocié par Theresa May ou b) à demander une nouvelle prolongation; ou plutôt l’espoir irréaliste que l’UE courbera l’échine.

- Le risque d’un Brexit sans accord s’est clairement accru et nous l’établissons actuellement à pas moins de 20 %, mais cela signifie aussi que d’autres dénouements sont encore plus probables. Nous n’excluons pas la possibilité d’un Brexit modéré comportant quelques petites modifications à la proposition de Theresa May. De même, plusieurs avenues conduisent à l’annulation pure et simple du Brexit.

- Déjà, plusieurs ministres, notamment Philip Hammond, Alan Duncan et David Gauke, ont démissionné ou le feront sous peu en signe de protestation contre le Brexit prôné par Boris Johnson. Compte tenu aussi de la forte opposition au plan Johnson parmi les parlementaires et d’une certaine sympathie de la part du président de la Chambre des communes, il est assez facile d’imaginer qu’un vote de défiance puisse déclencher d’autres élections.

- Vu la division révélée par le soutien du public au cours des trois derniers mois, l’issue d’une élection théorique est difficile à prévoir. Alors qu’il y a quelques mois, les conservateurs et les travaillistes obtenaient près de 40 % et de 37 % des appuis respectivement, ils n’en recueillent maintenant plus que 22 % et 23 %. Entre-temps, le soutien au Parti du Brexit, qui était de seulement 3 %, a bondi pour s’établir à 22 % aujourd’hui. Les libéraux-démocrates semblent sur le point de se relever, comme en témoignent leurs appuis, qui sont passés d’environ 8 % à 19 %. Quatre partis recueillent donc maintenant entre 19 % et 23 % de soutien, ce qui indique presque assurément une impasse parlementaire et une course folle à la formation de coalitions ou, à tout le moins, d’alliances.

- Si les libéraux-démocrates détenaient la balance du pouvoir, ils demanderaient sans aucun doute l’annulation du Brexit ou imposeraient au moins la condition d’un deuxième référendum. En revanche, s’il revient au Parti du Brexit de jouer ce rôle, il réclamera sûrement un départ brutal et expéditif.

- En fin de compte, alors que plus de trois ans se sont écoulés depuis le premier référendum et qu’un troisième premier ministre a pris le pouvoir au cours de la même période, personne ne peut prétendre connaître l’issue du Brexit. En fait, aucune possibilité n’est écartée.

- Peut-être pouvons-nous affirmer que les probabilités des issues les plus extrêmes, soit un Brexit sans accord ou son annulation, augmentent et que les options modérées sont en perte de vitesse. Cependant, tout est encore possible.

Élections de 2020 aux États-Unis

- Nous avons l’habitude de passer régulièrement en revue les perspectives des élections de 2020 aux États-Unis, qui pourraient revêtir une importance cruciale.

- Il semble de plus en plus probable que le président Trump mènera la campagne des républicains, étant donné la réticence apparente des démocrates à engager la procédure de destitution et le fait qu’un seul président élu, Franklin Pierce en 1852, n’est pas arrivé à obtenir l’investiture de son parti. Pour leur part, les marchés des paris évaluent à 89 % les chances que Donald Trump représente les républicains lors du scrutin.

- Une analyse supplémentaire est requise pour le camp des démocrates, qui compte plus de 20 candidats sur la ligne de départ. Ce groupe particulièrement grand est aussi particulièrement orienté vers la gauche.

- De fait, la principale crainte du marché concernant les élections est la possibilité que les électeurs soient obligés de choisir entre un républicain populiste et un démocrate d’extrême gauche. Ni l’un ni l’autre ne s’approcherait de la position centriste ou de centre droit privilégiée par les sociétés et les marchés financiers.

- Quatre candidats mènent la course du parti démocrate :

- o Fort d’un soutien d’environ 27 %, l’ancien vice-président Joe Biden, un démocrate modéré, figure en tête des sondages. Ses appuis sont toutefois en baisse à l’heure actuelle.

- o La sénatrice Elizabeth Warren, une démocrate de gauche, recueille un soutien d’environ 17 % qui gagne en force. Son ascension, de loin la plus constante au sein du groupe, démontre un certain élan qui pourrait la porter encore plus loin.

- o Le sénateur Bernie Sanders, un démocrate d’extrême gauche, jouit aussi d’un soutien d’environ 17 %, mais qui diminue vivement.

- o La sénatrice Kamala Harris, une démocrate de gauche, obtient un soutien d’environ 13 %. Ses appuis ont récemment monté en flèche, mais ont par la suite subi un recul notable.

- o Aucun autre candidat ne bénéficie véritablement de plus de la moitié du soutien dont jouit Kamala Harris. Cependant, il reste encore six mois avant la tenue du premier caucus d’État en Iowa, de sorte que plusieurs autres candidats pourraient encore prendre le devant de la scène.

- Fait intéressant, les marchés des paris établissent des probabilités de victoire légèrement différentes de celles des sondages.

- Joe Biden et Elizabeth Warren sont à égalité à 23 %, Kamala Harris grimpe à 21 %, Bernie Sanders recule à 14 % et Pete Buttigieg, le maire de South Bend, monte à 11 %.

- On peut imaginer que les marchés accordent beaucoup d’importance à la mesure dans laquelle plusieurs des candidats de gauche se nuisent l’un à l’autre. Ce faisant, un démocrate plus modéré comme Joe Biden peut remporter l’investiture malgré ses antécédents.

- De même, le parti démocrate lui-même aura la tâche ardue de choisir entre les candidats qui promettent la lune et qui répondent parfaitement aux attentes des militants démocrates, faisant ainsi augmenter la participation au scrutin, et ceux qui adhèrent peut-être moins étroitement aux idéaux politiques des démocrates, mais qui ont de meilleures chances de rallier les électeurs indépendants et les sympathisants des deux partis.

- Dans les sondages qui opposent certains candidats démocrates au président Trump, Joe Biden se démarque par une avance théorique de 9 %, probablement en raison de sa capacité potentielle à rallier les indépendants. Bernie Sanders le talonne, l’emportant sur Donald Trump par 7 %, sans doute grâce à sa stratégie contraire qui repose sur une base électorale très enthousiaste, mais concentrée. Elizabeth Warren a un avantage théorique de 5 % sur le président Trump, tandis que Kamala Harris réussit à le devancer de 1 %.

- Il est donc intéressant de conclure que les démocrates semblent destinés à la victoire, presque sans égard au candidat qu’ils présenteront contre Donald Trump.

- Des sondages plus généraux le confirment et donnent au candidat démocrate 53,5 % des chances de battre le candidat républicain lors de la présidentielle de 2020.

- Il est toutefois dangereux de considérer cette conclusion comme définitive ou de cesser de se soucier du choix du candidat démocrate.

- Une probabilité de 53,5 % équivaut plus ou moins à un tirage au sort.

- La marge d’erreur varie radicalement d’un candidat à l’autre.

- La donne risque de changer considérablement d’ici aux élections.

- Les dessous de plusieurs candidats n’ont pas encore été révélés au grand jour.

- Le soir des élections en 2016, Donald Trump avait seulement entre 30 % et 40 % des chances de battre son opposante ; il a tout de même crié victoire.

- Il est rare que le président au pouvoir perde les élections en raison du prestige associé à sa position, de la notoriété de son nom et des grands privilèges qu’offre la présidence. Une guerre, militaire ou commerciale, pourrait encore permettre au président de recueillir davantage d’appuis.

- Dans une certaine mesure, en raison de la polarisation politique des dernières décennies, il est peu surprenant de constater que les deux candidats présidentiels proposeront vraisemblablement deux visions totalement opposées du monde et des politiques aux antipodes les unes des autres. Aucun centriste à la Bill Clinton ne se présentera cette fois-ci. Les élections à venir sont donc particulièrement importantes, puisque les politiques pourraient évoluer de manière marquée dans un sens ou dans un autre.

- Les marchés devraient être rassurés par le fait que :

- le candidat présidentiel le plus modéré aura probablement les meilleures chances d’être élu ;

- les politiciens sont généralement un peu plus modérés après les élections (Donald Trump fait exception) ;

- très peu de lois risquent d’être adoptées même si un candidat loin du centre est élu, puisque le Congrès restera sûrement divisé à la suite des élections (72 % des chances que les républicains conservent le Sénat et 67 % des chances que les démocrates conservent la Chambre des représentants).

- Évidemment, les présidents doivent administrer les tarifs, mettre en place des politiques étrangères, émettre des décrets et nommer les gouverneurs de la Réserve fédérale et les juges de la Cour suprême. La course vaut encore grandement la peine d’être suivie.

Plafond de la dette

- Le plafond de la dette des États-Unis occupe le devant de la scène lorsque le déficit budgétaire chronique du pays risque de faire en sorte que le fardeau de la dette publique dépasse la limite fixée par le gouvernement.

- Il va sans dire que ce paramètre fait double emploi dans la mesure où les déficits et les surplus (qui entraînent la hausse ou la baisse de la dette publique) sont déterminés par le budget national établi par les politiciens.

- Quoi qu’il en soit, le plafond de la dette, bien réel, a été relevé sans (trop de) problèmes 74 fois depuis 1962.

- M. Mnuchin, secrétaire américain au Trésor, a indiqué que le plafond de la dette serait atteint au début de septembre, d’où le caractère urgent d’une entente entre les démocrates et les républicains.

- Le risque d’un défaut de paiement est assez faible, et celui d’une panique sur les marchés, extrêmement bas.

- Le Trésor dispose de toutes sortes de moyens, plus ou moins pratiques, d’éviter un défaut de paiement. Il peut notamment accorder la priorité au service de la dette par rapport à d’autres obligations gouvernementales (par exemple en suspendant le versement des salaires et des prestations de retraite, ce qui susciterait la colère des électeurs et renverrait très vite les politiciens à la table de travail), émettre une « pièce de mille milliards de dollars » qui constituerait une sorte d’échappatoire financière, ou revoir de plus près l’interprétation à donner au 14e amendement de la Constitution, qui assure pleine foi et crédit aux États-Unis.

- De plus, même en cas de défaut, le marché admettrait immédiatement qu’il s’agit d’un problème politique temporaire et que le gouvernement américain est tout à fait capable d’assurer le service de sa dette.

- Cela dit, les débats entourant le relèvement du plafond de la dette peuvent constituer une distraction. Au pire, les batailles à ce sujet peuvent avoir des conséquences mineures sur les marchés, comme en 2011, lorsque S&P a décidé de faire tomber la cote de la dette des États-Unis de son sommet, la faisant passer de AAA à AA+.

- La décision à cet égard ne constitue que l’un des facteurs qui pourraient rendre l’automne mouvementé. L’exercice financier prenant fin le 30 septembre, un nouveau budget devra être établi pour l’année suivante, et une mauvaise gestion de ce dossier pourrait se traduire par un mur budgétaire empêchant le prolongement de dépenses temporaires (mais normalement renouvelées). À titre de rappel, le gel budgétaire extrême de janvier 2013 avait gravement nui à l’économie.

- Heureusement, une entente sur le plafond de la dette semble relativement proche. Au 22 juillet, selon les médias, l’accord était presque conclu et Nancy Pelosi, présidente démocrate de la Chambre des représentants, souhaitait qu’il le soit avant la pause estivale débutant le vendredi 26 juillet. Apparemment, les derniers points de discorde sont liés à des « questions techniques de formulation », ce qui pourrait vouloir dire à peu près n’importe quoi, mais donne l’impression d’un dénouement prochain.

- Si le relèvement est approuvé, l’accord serait vraisemblablement en vigueur pendant deux ans, soit jusqu’au 31 juillet 2021. Il devrait être accompagné d’un engagement à réduire les dépenses gouvernementales d’environ 80 milliards de dollars (le chiffre de 150 milliards a également été lancé).

- À l’heure actuelle, nous avons bon espoir qu’un accord sera conclu. Toutefois, si l’on se fie à la suspension des services publics de décembre 2018, il est loin d’être acquis que le protocole habituel sera respecté. Si aucune entente n’a lieu cette semaine, il faudra se préparer à des scènes de confusion, voire d’horreur, au mois de septembre. Tout cela étant dit, nous estimons qu’il est extrêmement improbable que le pire scénario se concrétise.

Statistiques

- Quelques mots au sujet du rapport sur le PIB des États-Unis qui sera publié cette semaine : Selon les prévisions générales, la croissance annualisée du PIB au deuxième trimestre de 2019 ne devrait être que de 1,8 %. Pour sa part, l’indice GDPNow de la Federal Reserve Bank d’Atlanta, qui est peut-être plus près de la réalité, indique un taux encore plus bas de 1,6 %. Aucun de ces résultats ne serait catastrophique, mais il s’agirait du taux de croissance trimestrielle le plus faible depuis plus de trois ans.

- Bien que plusieurs mesures indiquent indéniablement que la croissance ralentit dans le monde et aux États-Unis, et que ce rapport apportera encore de l’eau au moulin d’une baisse préventive du taux de la Fed, il n’y a pas lieu de trop s’en inquiéter.

- La composition du rapport montrera vraisemblablement une forte croissance des dépenses de consommation et une faiblesse en grande partie confinée dans des catégories extérieures ou artificielles. Les exportations nettes devraient retrancher 0,5 point de pourcentage à la croissance. Cette situation découle certainement du protectionnisme, tout en signifiant que la demande intérieure aux États-Unis est probablement meilleure que le PIB ne l’indiquera.