J’ai eu une semaine complexe. Outre les aléas habituels d’une vie sur la route, un des vols que je devais prendre a été annulé à la dernière minute, de sorte que j’ai raté une présentation (désolé, Kelowna !) ; j’ai aussi appris que mon nom était utilisé dans le cadre d’une arnaque en Allemagne (ne me posez pas de question à ce sujet) et je couve un rhume léger au moment même où, à cause des craintes liées au virus de Wuhan, le moindre reniflement est considéré comme des plus alarmants ! À ce propos...

Virus de Wuhan

- Comme nous le mentionnions dans le #MacroMémo de la semaine dernière, le coronavirus de Wuhan continue de se propager ; les marchés en frissonnent et l’économie y est de plus en plus sensible.

- Ce virus était encore inconnu du public il y a moins d’un mois et, aujourd’hui, plus de 30 000 citoyens chinois sont en observation, près de 3 000 cas ont été confirmés et 80 personnes sont décédées. Ces chiffres augmentent rapidement ; le nombre de cas a plus que décuplé en une semaine à peine, et certains jours, le nombre de cas confirmés a doublé. Cela dit, le nombre de personnes infectées à l’extérieur de la Chine continentale demeure limité.

- Il est peu probable que le virus ait déjà atteint son sommet, compte tenu de ce que l’on sait de la période d’incubation et de la possibilité que tous les cas n’aient pas été signalés.

- Wuhan, l’épicentre de la maladie, compte 11 millions d’habitants. Elle est la plus grande ville du centre de la Chine. C’est aussi une plaque tournante pour le transport, la ville étant située à équidistance de Beijing, Shanghai et Hong Kong.

- Cette nouvelle maladie ravive les souvenirs de l’épidémie de SRAS, il y a 17 ans, et aussi d’épidémies plus récentes, comme celles du virus Ebola, du virus Zika et du syndrome respiratoire du Moyen-Orient.

- Soulignons qu’au bout du compte, aucune de ces maladies n’a eu d’incidence durable sur l’économie ou les marchés financiers. Par conséquent, la position à prendre en ce qui concerne le virus de Wuhan est sûrement d’examiner le recul du marché avec scepticisme, ou du moins de reconnaître qu’il s’agit probablement d’une situation temporaire.

- Le virus de Wuhan est souvent comparé au SRAS. Entre autres points communs, les deux maladies sont causées par un coronavirus et toutes les deux ont fait leur apparition en Chine. Par rapport à l’épidémie du SRAS, il existe plusieurs raisons de faire preuve d’un optimisme accru quant à la capacité du monde de composer avec cette nouvelle maladie.

- Le taux de mortalité – même s’il fait toujours l’objet de vifs débats – semble être d’environ 3 %. Il s’agit d’un taux infiniment plus élevé que celui de la grippe (qui est inférieur à 0,1 %), mais il représente moins du tiers du taux de mortalité du SRAS, qui est de 10 %. En outre, la maladie semble toucher davantage les personnes âgées et malades que les personnes jeunes et en santé.

- L’Organisation mondiale de la santé n’a pas (encore) proclamé l’état d’urgence en matière de santé publique, comme elle l’avait fait pour le SRAS.

- Les progrès scientifiques sont tels que les nouveaux cas de virus de Wuhan peuvent déjà être détectés avec certitude. Dans le cas du SRAS, il avait fallu attendre des mois.

- De nos jours, la plupart des pays ont maintenant des protocoles solides pour cibler et traiter les cas, tout en limitant la propagation d’épidémies graves. Bon nombre de ces protocoles s’appuient sur des erreurs commises dans la gestion du SRAS.

- La Chine – d’où provient la maladie – a fait des progrès énormes en matière de transparence et a déployé des efforts importants pour limiter la propagation de la maladie. Elle a notamment limité les déplacements de la population dans la région de Wuhan et achèvera bientôt la construction de deux nouveaux hôpitaux dans la région.

- À mesure que des pays émergents, comme la Chine, s’enrichissent, leurs normes d’hygiène s’améliorent, ce qui devrait réduire le risque de transmission par rapport à ce qu’il était il y a 17 ans.

- Les scientifiques sont d’avis qu’ils pourraient être en mesure de mettre au point un vaccin plus rapidement qu’ils n’avaient pu le faire dans le cas du SRAS. En fait, le SRAS avait été éliminé avant même que le vaccin puisse être distribué à grande échelle. Dans le cas du virus de Wuhan, il est possible qu’un vaccin soit mis au point suffisamment tôt pour freiner la progression de la maladie.

- Si une part importante de la population décidait de rester à la maison, la capacité accrue de faire ses achats en ligne et de travailler à distance devrait aussi atténuer les répercussions d’une telle décision sur l’économie.

- En revanche, si l’on en croit les trois points suivants, il se pourrait que la vitesse et le taux de transmission du virus de Wuhan soient plus élevés que pour le SRAS.

- On compte déjà près de 3 000 cas d’infections par le virus de Wuhan, et ce nombre augmente de 40 % à 100 % par jour. En comparaison, le SRAS n’a infecté que 8 000 personnes au total. Au cours des prochains jours, le virus de Wuhan se propagera probablement plus largement que le SRAS ne l’a jamais fait.

- Certains scientifiques croient que le nouveau virus mute plus rapidement que le SRAS ne le faisait. Il a fallu plusieurs mois au SRAS pour passer d’une transmission interespèces à une transmission interhumaine. Dans le cas du virus de Wuhan, cette transition s’est effectuée en tout juste un mois, ce qui pourrait compliquer son éradication.

- Si la période d’incubation du SRAS n’était que de deux à sept jours, celle du virus de Wuhan semble plus longue (de deux à quatorze jours). Dans la mesure où les malades peuvent être contagieux avant l’apparition des symptômes, il devient difficile de mettre des personnes en quarantaine avant qu’elles aient transmis le virus. Cela laisse également entendre que nous n’avons probablement pas encore atteint le niveau maximum d’infection.

- Autres obstacles :

- Au cours des 17 années qui séparent les deux épidémies, les déplacements par avion ont fortement augmenté, et beaucoup plus de Chinois parcourent maintenant le monde.

- L’épidémie a éclaté pendant le Nouvel An chinois, une période au cours de laquelle les gens voyagent pour se retrouver en famille.

- C’est actuellement l’hiver dans l’hémisphère Nord, et la présence simultanée de la grippe et du rhume (qui provoquent des symptômes similaires) rend le diagnostic initial du virus de Wuhan plus difficile.

- Cela dit, un point de comparaison permet de remettre les choses en perspective. Aux États-Unis seulement, on s’attend à environ 18 millions de cas de grippe cet hiver. Même avec un infime taux de mortalité, il devrait en résulter 14 000 décès. L’année dernière a été particulièrement meurtrière, avec environ 80 000 décès rien qu’aux États-Unis. Il faudrait que le virus de Wuhan se propage à un rythme fulgurant pour entraîner autant de morts, et pourtant, nous acceptons l’hécatombe annuelle causée par la grippe sans trop faire de bruit.

- Conséquences économiques :

- À partir de maintenant, tout est hautement spéculatif. À ce jour, les dommages économiques sont vraisemblablement nuls à l’extérieur de la Chine et limités à l’intérieur de celle-ci. Néanmoins, ces dommages ne peuvent qu’augmenter.

- Théoriquement, les dommages économiques peuvent prendre diverses formes : moins de travailleurs pour cause de maladie et par mesure de précaution, ainsi que moins d’acheteurs et de voyageurs en raison des craintes d’infection dans les lieux publics.

- À l’époque de l’épidémie de SRAS, la croissance du PIB chinois avait brièvement diminué de 2 points sur une base annuelle, tandis qu’à Hong Kong, la production avait temporairement reculé.

- Parmi les pays développés, le Canada a été touché de manière disproportionnée par le SRAS et son économie avait ralenti au deuxième trimestre de 2003, au plus fort de l’épidémie. Par contre, l’économie des États-Unis avait continué de progresser, car moins de cas y avaient été diagnostiqués.

- Ces économies étaient toutefois parvenues à rebondir rapidement une fois le SRAS enrayé, et aucune n’a subi de dommages durables évidents. L’épisode actuel suivra sans doute une trajectoire similaire. Certes, l’économie chinoise risque d’encaisser un coup, mais de courte durée, d’une part parce que Beijing instaurera probablement de nouvelles mesures de stimulation économique et d’autre part parce que les conditions devraient se normaliser presque aussitôt que la crise se résorbera.

- Cette fois-ci, un facteur vient tout de même compliquer les choses : les nombreux travailleurs qui se sont rendus dans leur village sont susceptibles d’hésiter à revenir dans les grandes villes tant que l’épidémie n’est pas mieux maîtrisée. La production manufacturière chinoise pourrait s’en ressentir pendant un certain temps.

- Bien que nous ne puissions pas prédire avec certitude pendant combien de temps le virus de Wuhan constituera un problème, les grandes maladies susmentionnées (le SRAS, le Zika, le syndrome respiratoire du Moyen-Orient et l’Ebola) ont généralement été contrôlées en quelques mois et n’ont pas sévi pendant plusieurs années.

- Pour l’instant, nous n’avons pas ajusté nos perspectives de croissance mondiale. Il faut cependant dire que notre prévision d’augmentation de la croissance chinoise peut maintenant être écartée.

- Répercussions sur le marché :

- Les répercussions du virus de Wuhan sur le marché sont déjà visibles : une aversion pour le risque entraîne une progression des obligations d’État et un recul du marché boursier.

- Le virus affecte le marché parce qu’il vient ralentir la croissance économique, mais il pourrait aussi toucher directement certains secteurs. Il pourrait, par exemple, entraver particulièrement le tourisme et nuire aux activités du secteur des services, comme la vente au détail. Le prix du pétrole a également chuté en raison de la diminution possible du transport aérien découlant des préoccupations relatives à la transmission.

- Quant à savoir si le recul du marché se poursuivra, il faudra attendre de voir si la situation continuera de se détériorer beaucoup plus qu’on ne le prévoit actuellement. S’il s’avère que la période d’incubation dure véritablement deux semaines et que la transmission peut s’effectuer de manière asymptomatique, alors le risque d’épidémie pourrait être plus grand que prévu. Il faut cependant rappeler qu’à chaque période d’épidémie, les creux ont fini par offrir des occasions d’achat.

Le point sur les élections aux États-Unis

- Parlons d’abord du parti républicain. Le procès en destitution du président Trump est en cours devant le Sénat, mais il n’ira fort probablement pas très loin. Du fait du Sénat à majorité républicaine, de la partisanerie extrême au sein du Congrès américain et de la lourde contrainte que représente l’exigence d’avoir la majorité aux deux tiers (67/100) pour obtenir une condamnation, il est presque impossible que Donald Trump soit relevé de ses fonctions. Il est donc le candidat républicain pressenti pour l’élection présidentielle de novembre.

- Du côté du parti démocrate, la course à l’investiture commence véritablement à s’intensifier. Il n’y a plus que 12 candidats et, si le passé est garant de l’avenir, il ne devrait en rester que deux ou trois d’ici deux semaines. Personne n’a jamais gagné l’investiture sans obtenir au moins la deuxième place à l’élection primaire du New Hampshire, qui se déroulera le 11 février, soit tout juste après la primaire de l’Iowa le 3 février.

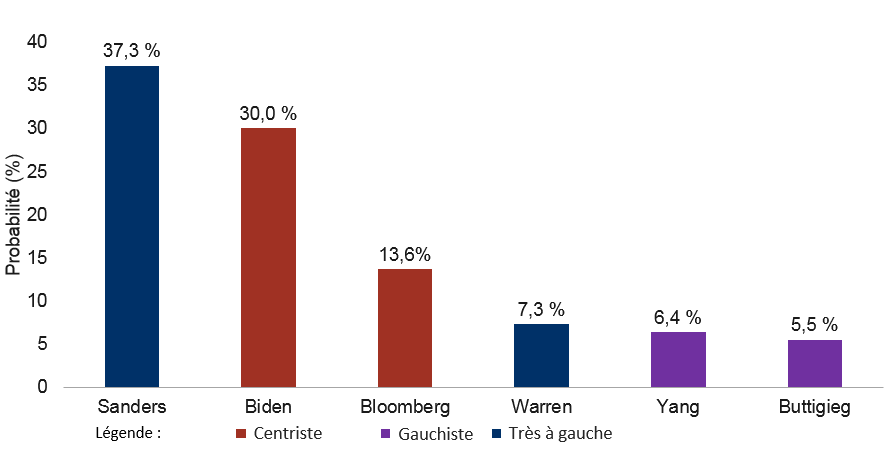

- Nous ne sommes pas convaincus que ces deux petits États très homogènes donneront un aperçu des intentions d’un pays fortement hétérogène, comme ils l’ont déjà fait par le passé. En outre, l’importance des appuis et l’avantage du financement qui découlent des premières victoires demeurent considérables, mais leur effet est assurément moins appréciable dans un contexte où le financement se fait en ligne et où l’information (et la désinformation) circule rapidement. La plupart des experts de la politique continuent néanmoins de croire qu’il est essentiel de commencer en force ; il n’est donc pas anodin de voir Bernie Sanders, très à gauche, prendre les devants dans ces deux États. Le marché évalue ses chances de victoire à 60 % dans l’Iowa et à 70 % dans le New Hampshire. Quant aux marchés des paris, ils accordent le premier rang à M. Sanders et estiment à 37 % la probabilité qu’il remporte l’investiture démocrate (voir le graphique).

-

Qui gagnera la course à l’investiture du Parti démocrate ?

Nota : Données en date du 26 janvier 2020. D’après des données de marché prévisionnelles et des calculs de RBC. Sources : PredictIt, RBC GMA

- L’avance de Sanders, candidat très à gauche, constitue un revirement de situation par rapport à la tendance des derniers mois, où des candidats modérés comme Joe Biden et Michael Bloomberg s’étaient distanciés d’Elizabeth Warren, la chouchoute de la gauche, aujourd’hui affaiblie.

- S’il semble probable que Sanders sortira gagnant des deux premières primaires, tout n’est pas encore joué pour autant. De plus, l’ancien vice-président Biden devrait profiter du fait que la base électorale sera plus diversifiée dans les autres primaires. Les marchés de paris lui donnent d’ailleurs une chance sur trois de remporter l’investiture démocrate, et des prévisionnistes professionnels, dont fivethirtyeight.com, continuent de soutenir que Biden sera candidat aux présidentielles. Il ne faut pas sous-estimer la volonté de l’établissement du parti d’avoir un candidat modéré, qui aurait de meilleures chances de faire tomber le président Trump (dans des face-à-face hypothétiques, Biden devance Trump par 4,5 points et ce dernier concède 3 points à Sanders).

- Il est intéressant de noter que Michael Bloomberg continue de monter dans les sondages, devançant maintenant Warren, Yang et Buttigieg. Sa campagne n’a rien de conventionnel : il a annoncé sa candidature tardivement, il met sa fortune colossale à profit pour ses publicités et il demeure résolument au centre alors que l’électorat semble vouloir des positions extrêmes.

- Pour l’heure, les centristes (Biden et Bloomberg) et les candidats très à gauche (Sanders et Warren) sont à égalité, chaque groupe ayant 44 % des chances de remporter l’investiture. Or, les marchés boursiers préféreraient un centriste, et la récente percée de Bernie Sanders, bien plus que l’éclosion du virus de Wuhan, explique peut-être pourquoi ils se montrent prudents.

- Si la plupart des marchés de paris disent que la course à la Maison-Blanche est très serrée, ils accordent généralement une légère avance à Trump. Les données ci-dessus indiquent certes que les deux principaux candidats démocrates renverseraient Trump au face-à-face, mais les parieurs doutent que les choses se déroulent ainsi. Selon les modèles qui s’appuient sur la popularité du président, les probabilités de voir ce dernier être réélu sont minces. À l’inverse, selon les modèles qui tiennent compte de variables économiques comme le faible taux de chômage et la vigueur du marché boursier, il ne fait aucun doute que Trump conservera son poste. L’histoire nous montre d’ailleurs que les présidents qui se présentent pour un deuxième mandat remportent habituellement leur pari. En définitive, nous croyons que les chances de Trump de gagner les présidentielles de 2020 dépassent les 50 %, ce qui est peut-être même supérieur aux prédictions des marchés. Il s’agirait là d’un résultat qui risque de perpétuer un certain chaos dans le monde, mais Trump serait tout de même le premier choix des marchés, puisque ces derniers préfèrent un président accommodant sur le plan fiscal et qu’ils connaissent déjà plutôt qu’un gauchiste inconnu qui pourrait être beaucoup moins favorable aux entreprises.

Évaluation des mandats des banques centrales

- Les banques centrales des États-Unis et de l’Union européenne procèdent toutes deux à une importante évaluation de leur mandat. Ce genre d’exercice est peu fréquent.

- En termes simples, les banques examinent leur façon de communiquer, les outils qu’elles utilisent ainsi que leurs objectifs afin de déterminer si des modifications sont nécessaires.

- La plupart du temps, de telles évaluations n’entraînent que très peu de changements. Tous les cinq ans, la Banque du Canada s’engage dans un processus rigoureux, dans le cadre duquel elle met de nouvelles idées de l’avant, idées qu’elle écarte (habituellement) par la suite, car elles sont difficilement applicables ou ne représentent pas nécessairement une amélioration par rapport au cadre en place.

- Voici quelques-unes des options les plus notables qui s’offrent à la Réserve fédérale américaine (Fed) et à la Banque centrale européenne (BCE) :

- Augmentation de la cible d’inflation : Théoriquement, cette stratégie est intéressante, car elle offre une grande marge de manœuvre dans l’éventualité où un repli économique exigerait que des mesures de relance soient prises. En toute autre circonstance, elle entraîne cependant des effets indésirables, minant ainsi la croissance économique (et augmentant le taux d’imposition réel pour les investisseurs). En principe, la BCE pourrait viser une inflation légèrement plus élevée, mais seulement dans la mesure où elle pourrait faire passer son objectif absurde d’un taux d’inflation « inférieur à, mais proche de 2 % » à une cible de 2 %, tout simplement.

- Ciblage du niveau des prix : Il s’agit de l’option la plus sérieusement envisagée. Plutôt que de toujours viser une inflation annuelle de 2 % peu importe le taux enregistré les années précédentes, les responsables des banques centrales pourraient essayer d’en corriger la trajectoire. Autrement dit, si l’inflation n’est que de 1 % pour une année donnée, la banque centrale tenterait alors de générer une inflation de 3 % l’année suivante (ou encore d’étaler le rajustement sur quelques années). En théorie, cette stratégie offre des avantages très intéressants en ceci qu’elle devrait faire augmenter les prévisions d’inflation lorsque l’inflation est étonnamment faible, dans la mesure où les engagements sont crédibles. En revanche, elle implique que le taux d’intérêt réel continuerait de chuter, même après s’être heurté à la limite inférieure d’un taux nominal nul. Par conséquent, les banques centrales ne seraient jamais à court de mesures de relance. La réussite de cette stratégie exige néanmoins que les acteurs économiques y croient. Si, comme cela semble être le cas dans la réalité, de nombreuses personnes doutent de la capacité de la banque centrale à générer une inflation élevée à l’avenir, alors qu’elle a déjà du mal avec la simple gestion d’une inflation normale, alors la stratégie ne fonctionnera pas. C’est justement pourquoi la Banque du Canada a fini par rejeter cette idée. La Fed pourrait encore adopter une forme plus qualitative de ciblage du niveau des prix en laissant l’inflation galoper un peu après une longue période d’inflation anormalement faible. Nous avons toutefois depuis longtemps l’impression que de nombreuses banques centrales ont déjà adopté cette approche de manière implicite.

- Mandat simple, double ou triple : La BCE dispose actuellement d’un mandat simple, axé sur l’inflation. Il est possible qu’elle se dote d’un deuxième mandat, lié au taux de chômage. Dans la pratique, la BCE surveille déjà cette variable dans le cadre de la gestion de la politique monétaire, mais un tel changement serait susceptible d’améliorer son image aux yeux du public et des politiciens tout en n’ayant, dans les faits, qu’une incidence limitée sur sa conduite. C’est d’ailleurs pour cette raison qu’il est peu probable que la Fed mette fin à son double mandat. La possibilité d’en ajouter un troisième, axé sur la stabilité financière, est raisonnable, mais il est peu probable qu’elle se concrétise. Puisque les banques centrales tiennent compte de l’inflation et des perspectives économiques à long terme (qui souffrent en cas de crise financière), on peut dire qu’un tel mandat est, de facto, déjà en place. De plus, il serait sans doute déraisonnable d’ajouter une troisième variable alors que les banques centrales n’ont qu’un seul levier à leur disposition.

- Communication : À quelques exceptions près, la transparence des banques centrales s’est accrue au fil du temps : dates fixes pour les réunions, publication de déclarations, de procès-verbaux et de transcriptions, publication de prévisions et de graphiques par points, conférences de presse et discours pour exposer leur point de vue. S’il est difficile d’imaginer que les banques centrales pourraient en faire beaucoup plus en matière de transparence, il s’agit assurément de la tendance actuelle.

- L’environnement : La BCE se demande aussi si l’environnement devrait jouer un rôle plus central dans sa politique monétaire. La Banque d’Angleterre s’est également interrogée à ce sujet. L’environnement revêt sans aucun doute une importance cruciale pour le bien-être du monde et, indirectement, pour les banques centrales en raison de son incidence sur l’état de l’économie. On ignore encore toutefois quel rôle direct la politique monétaire pourrait jouer dans l’amélioration de l’environnement. Cette question semble relever davantage du domaine de la politique budgétaire.

- Taux négatifs : La BCE maintient un taux de dépôt négatif. Nous continuons de croire que les taux négatifs ont probablement été une erreur et qu’ils ont créé des distorsions sans vraiment stimuler la croissance plus qu’un taux nul ne l’aurait fait. La Suisse l’a déjà reconnu et a décidé de délaisser sa politique de taux d’intérêt négatifs. Nous ne sommes pas certains que la BCE soit aussi prompte à admettre son erreur de jugement, mais il est possible qu’elle revienne à un taux nul après l’examen de son mandat.

- L’ordre du jour est plus dense que d’habitude, mais n’oublions pas qu’il est plutôt rare que les banques centrales modifient considérablement le cadre de gestion de leur politique. Même si certaines questions n’ont pas encore été définitivement réglées, nous croyons que la BCE apportera peu de changements fondamentaux.

Mesures des banques centrales

- Banque du Canada : La Banque du Canada n’a pas modifié sa politique monétaire, mais semble maintenant être dans une position où elle pourra réduire les taux sans trop de difficultés. La Banque a indiqué que le PIB du Canada a à peine progressé au cours du dernier trimestre de 2019 et qu’il devrait connaître une croissance limitée au premier trimestre de 2020. Le marché de l’emploi évolue aussi plus lentement qu’auparavant. Même s’il n’y a aucune garantie, nous continuons de croire que la Banque du Canada sera plus disposée à baisser ses taux que ne le sont la plupart des autres banques centrales en raison des risques propres au pays, du fait qu’elle n’avait pas suivi les autres banques centrales quand elles ont réduit leurs taux en 2019, et parce que le dollar a été la monnaie des grands pays développés la plus vigoureuse pendant l’année.

- Réserve fédérale : Il y aura sans doute peu à dire à l’issue de la réunion de la Fed de cette semaine ; en effet, nous ne prévoyons aucun changement de taux, aucune révision des prévisions, ni aucune mise à jour des graphiques par points. La Fed a déjà indiqué que le seuil pour d’éventuelles réductions ou augmentations de taux était plutôt élevé. La conférence de presse qui suivra la réunion sera peut-être l’occasion pour la Fed de s’exprimer sur le ralentissement de son programme d’achat d’obligations, mais il s’agit plus d’un point technique à propos du fonctionnement du marché des prises en pension que d’une question de politique monétaire. Là encore, il n’y a aucune certitude, mais nous continuons de croire que la Fed sera nettement plus encline à réduire les taux qu’à les relever, particulièrement au cours d’une année électorale.

- Banque d’Angleterre : La réunion de la Banque d’Angleterre pourrait s’avérer intéressante. Les marchés estiment qu’une baisse de taux est fort probable. Cette probabilité avait d’abord diminué, mais elle a augmenté en raison du recul des actifs à risque et de la révision à la baisse des perspectives de croissance mondiale attribuable aux craintes liées au virus de Wuhan. Cela étant dit, la réunion sera inhabituelle, car ce sera la dernière à laquelle participera Mark Carney à titre de gouverneur. Il reste à déterminer si la Banque d’Angleterre souhaitera adopter des mesures pour souligner le départ de M. Carney, ou si elle décidera plutôt de maintenir le statu quo en attendant l’arrivée imminente d’un nouveau gouverneur. À l’instar de la Banque du Canada, la Banque d’Angleterre s’était elle aussi abstenue de baisser les taux en 2019. Nous estimons donc qu’elle pourrait les réduire avant longtemps.

Le point sur le Brexit

- L’accord de sortie du Royaume-Uni a reçu la sanction royale. Le pays pourra donc quitter l’UE le vendredi 31 janvier, à minuit. Le parlement européen devrait approuver la proposition mercredi, et les pays membres de l’UE donneront leur assentiment jeudi.

- Rappelons toutefois que le Royaume-Uni demeurera assujetti à la réglementation de l’UE (et profitera des avantages que lui procure ce lien) jusqu’à la fin de 2020. Ainsi, le samedi 1erfévrier, l’économie britannique n’aura pas beaucoup changé.

- Au cours de la période de transition, le Royaume-Uni et l’UE travailleront d’arrache-pied pour négocier un accord permanent (par opposition à l’accord transitoire qui les a occupés pendant la majeure partie des dernières années).

- Les pessimistes font valoir ce qui suit :

- Onze mois, c’est bien peu pour négocier un accord complexe, surtout quand on pense que certains accords beaucoup plus simples, entre l’UE et des pays comme le Canada ou le Japon par exemple, ont exigé des années de travail.

- De plus, les 27 parlements de l’UE (pas seulement leurs chefs) devront ratifier l’accord, quel qu’il soit, avant la fin de l’année.

- En théorie, le Royaume-Uni pourrait demander une prolongation, mais le gouvernement britannique a déclaré qu’il n’en voulait pas. D’ailleurs, pour des questions de logistique, il devrait en faire la demande au plus tard au milieu de 2020, mais il ne saura que vers la fin de l’année si une telle prolongation est nécessaire.

- Les dernières négociations montrent que les divergences persistent entre les demandes du Royaume-Uni et ce que l’UE est prête à donner.

- Cela dit, tout n’est pas perdu :

- Compte tenu du délai serré, les deux parties éviteront sans doute de tergiverser et voudront à tout prix trouver un terrain d’entente.

- Le Royaume-Uni et l’UE attendent ces négociations depuis plus de trois ans et demi et des progrès ont probablement été faits durant cette période.

- L’UE est en quelque sorte une experte des négociations commerciales. Elle a récemment ratifié plusieurs accords d’envergure dont elle pourrait s’inspirer pour l’accord avec le Royaume-Uni.

- Les négociations sur l’accord provisoire ont déjà permis de voir ce que chaque partie veut. En d’autres termes, si les parties ne s’entendent pas sur tous les aspects, nous connaissons à tout le moins les positions de chacune.

- Pour l’heure, nous aimerions soulever trois points importants.

- Le risque d’un Brexit sans accord a considérablement diminué depuis l’automne dernier. Certes, il n’est pas entièrement éliminé, puisque les négociations pourraient échouer et que le délai pour parvenir à un accord est assez serré. Par contre, après avoir oscillé entre 40 % et 60 % en septembre, le risque se situe aujourd’hui à environ 15 %.

- Nous nous attendons à ce que les deux parties négocient un accord de libre-échange (ALE). Il va sans dire que nous préférons un ALE complet, qui sera difficile à obtenir à moins que le Royaume-Uni accepte une prolongation. Si la date butoir était maintenue, l’ALE serait probablement assez sommaire, quitte à être étoffé plus tard. Un ALE sommaire serait plus nuisible à l’économie qu’un ALE complet, mais dans les deux cas, il s’agirait d’une issue nettement plus favorable qu’un Brexit sans accord.

- Comme les marchés britanniques tiennent déjà compte d’un lot d’incertitudes et de mauvaises nouvelles, nous sommes un peu plus optimistes à l’égard du Royaume-Uni. En effet, l’économie a déjà traversé quelques zones de turbulences, les incertitudes se sont légèrement dissipées, la livre ne devrait pas se déprécier davantage, et les actions britanniques semblent particulièrement abordables.