Aperçu

Dans l’ensemble, les récents développements sont sans doute plus positifs que négatifs :

- Le plus important, c’est que les taux d’infection à la COVID-19 continuent de chuter à une vitesse remarquable.

- Deux nouveaux vaccins ont donné de bons résultats et sont en attente de l’approbation des autorités.

- L’offre de vaccins semble destinée à augmenter en raison d’une combinaison de facteurs, comme le réoutillage des usines, l’impartition et les nouveaux vaccins mentionnés ci-dessus.

- Si de nombreux secteurs des services sont toujours au plus bas, l’industrie manufacturière mondiale, elle, est en plein essor.

- Sur le plan économique, les surprises continuent de prendre un tournant favorable malgré le récent décrochage de l’économie.

- Les risques macroéconomiques pour l’année à venir sont moins nuisibles qu’il y a un trimestre.

Il reste néanmoins quelques points d’achoppement :

- L’un des nouveaux vaccins a obtenu des résultats passables, mais tout de même décevants.

- Le déroulement de l’inoculation a été plus lent que prévu, en plus d’être très inégal d’un pays à l’autre.

- Les fabricants du Royaume-Uni font état de problèmes liés à la chaîne logistique en raison du Brexit.

Évolution de l’épidémie

Amélioration dans le monde

La pandémie a franchi un triste jalon, celui des 100 millions d’infections à la COVID-19 depuis le début de 2019.

Malgré cela, c’est la remarquable amélioration observée qui a surtout retenu l’attention ces dernières semaines. Le rythme des infections à l’échelle mondiale est récemment passé de quelque 750 000 nouveaux cas par jour à environ 500 000 (voir le graphique suivant). Le nombre de décès diminue aussi légèrement, et cette tendance devrait être plus marquée au cours des prochaines semaines.

Cas de COVID-19 et décès causés par la COVID-19 dans le monde

Au 31 janvier 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Certes, ce n’est pas la première fois que les données sur les infections présentent une légère amélioration, mais le taux de transmission mondial est maintenant tombé à son plus bas niveau depuis le début de la pandémie – nettement en dessous du seuil cible de 1 (voir le graphique suivant).

Le taux de transmission dans le monde tourne autour du seuil critique de 1

Au 31 janvier 2021. Le taux de transmission correspond à la variation sur sept jours de la moyenne mobile sous-jacente sur sept jours du nombre de nouveaux cas par jour, lissée à l’aide de la moyenne mobile sur 14 jours. Sources : OMS, Macrobond, RBC GMA

Le plus extraordinaire de cette récente embellie est son ampleur. La plupart des pays en profitent, comme en témoigne le nombre d’entre eux qui ont enregistré un taux de transmission inférieur à un (voir le graphique suivant).

Un taux de transmission supérieur à 1 indique que la COVID-19 s’accélère

Au 31 janvier 2021. Le taux de transmission correspond à la variation sur sept jours de la moyenne mobile sous-jacente sur sept jours du nombre de nouveaux cas par jour, lissée à l’aide de la moyenne mobile sur 14 jours. Sources : OMS, Macrobond, RBC GMA

Amélioration en Amérique du Nord

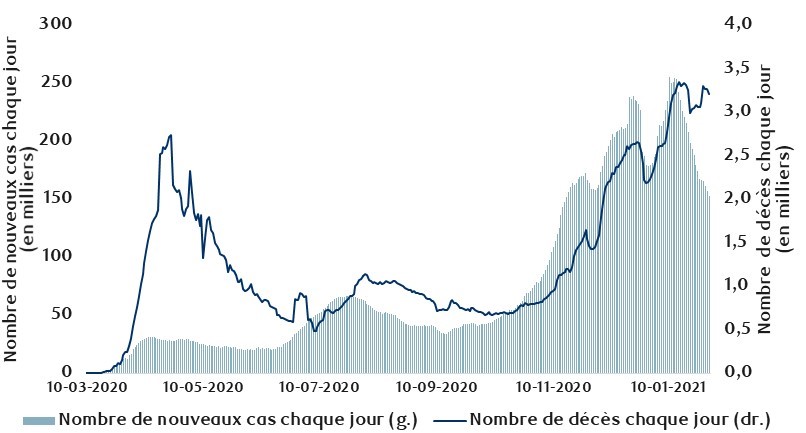

Le Canada et les États-Unis ont tous deux continué de voir le nombre d’infections baisser rapidement. Le Canada est passé d’environ 8 000 nouveaux cas par jour au début de janvier à 5 000 aujourd’hui, et les grandes provinces ont contribué à cette baisse.

Cas de COVID-19 et décès causés par la COVID-19 au Canada

Au 31 janvier 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

L’amélioration est similaire aux États-Unis, puisque le nombre de cas, qui était d’environ 250 000 cas par jour au début de janvier, avoisine maintenant les 150 000 cas (voir le graphique suivant). La situation s’améliore d’ailleurs dans la grande majorité des États.

Cas de COVID-19 et décès causés par la COVID-19 aux États-Unis

Au 31 janvier 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Succès malgré les nouvelles variantes

Il est agréable de constater que les deux pays les plus gravement touchés par les nouvelles souches, plus virulentes, du virus, à savoir le Royaume-Uni et l’Afrique du Sud, ont vu le nombre d’infections continuer de baisser (voir le graphique sur le Royaume-Uni). Voilà qui montre qu’il est tout à fait possible de contrôler le virus même s’il est 56 % plus transmissible. Difficile de croire que la baisse du taux d’infection ait été plus importante dans ces deux pays que presque partout ailleurs.

Cas de COVID-19 et décès causés par la COVID-19 au Royaume-Uni

Au 31 janvier 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Le taux de mortalité devrait bientôt commencer à s’améliorer. En effet, même si la nouvelle variante est 30 % plus mortelle, le nombre de décès devrait tout de même être trois fois moins élevé l’automne prochain puisque le nombre d’infections est quatre fois moins élevé.

Le Royaume-Uni a dû faire d’énormes sacrifices économiques pour atteindre cet objectif. Or, il est curieux de constater que pour arriver à un résultat semblable, l’Afrique du Sud (voir le graphique suivant) n’a pas eu à mettre en place de mesures aussi agressives, profitant peut-être du début de l’été dans l’hémisphère sud.

Cas de COVID-19 et décès causés par la COVID-19 en Afrique du Sud

Au 31 janvier 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Mystère israélien

Israël fait les manchettes en raison des progrès immenses réalisés dans la vaccination de sa population. Nous y reviendrons un peu plus loin. Si nous sommes agréablement surpris de voir la situation s’améliorer au Royaume-Uni et en Afrique du Sud en dépit du nouveau variant, la surprise est moins agréable en Israël, où les taux d’infection ne diminuent pas aussi vigoureusement qu’ailleurs même si une plus grande proportion de la population est vaccinée. En fait, les chiffres du pays n’ont pas baissé du tout au cours des derniers jours (voir le graphique suivant).

Cas de COVID-19 et décès causés par la COVID-19 en Israël

Au 31 janvier 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Compte tenu de ses efforts de vaccination, pourquoi Israël n’obtient-il pas d’excellents résultats ?

Heureusement, les vaccins ne sont pas en cause. Chez les personnes âgées de 60 ans et plus qui ont reçu leur première dose, les hospitalisations sont en baisse de 60 %.

Il y a quelques explications possibles :

- Le pays a certes fait des progrès remarquables dans l’inoculation des gens, mais il est encore assez tôt dans le processus. L’inoculation de la deuxième dose est faite trois semaines après la première, et la protection maximale n’est obtenue que deux semaines plus tard. Peu d’Israéliens ont atteint ce jalon, mais beaucoup de gens les rejoindront au cours des prochaines semaines.

- Toujours en ce qui concerne la chronologie, les personnes qui ont obtenu un résultat positif au cours de la semaine dernière ont sans doute contracté le virus une semaine ou deux plus tôt. Ainsi, toute diminution des infections survient avec un décalage en raison des modalités du programme d’inoculation, mais aussi des retards dans les tests.

- Sachant que le nombre d’infections augmentait plus rapidement en Israël que dans la plupart des autres pays avant le début des campagnes de vaccination et que le pays n’est pas parvenu jusqu’ici à réduire considérablement ce nombre, les vaccins lui ont peut-être simplement évité de voir les nouvelles infections quotidiennes exploser.

- Il est possible également que le succès de la vaccination en Israël fasse naître un faux sentiment de sécurité. Certaines personnes reprennent en partie leurs activités d’avant même si elles ne sont vaccinées, et même si elles l’ont été, la protection n’est pas totale. Si telle est la situation, les autres pays doivent en prendre acte. Autrement, les prochains mois pourraient être plus difficiles qu’ils ne le devraient.

On ignore laquelle de ces explications l’emporte. Dans les trois premiers cas, la situation devrait se rétablir sous peu, si bien que nous nous attendons à ce que les nombres d’infections et de décès en Israël commencent à chuter de façon marquée au cours des prochaines semaines.

Les saisons comme explication

S’agissant de comprendre comment la COVID-19 se propage, établir précisément le lien entre les mesures de distanciation sociale et la propagation du virus s’est avéré être une entreprise frustrante. Il y a assurément un lien important, mais il n’explique pas tout.

Le problème vient en partie du fait qu’il est difficile d’estimer l’effet de la distanciation sociale, non seulement parce qu’on ignore si le port du masque est plus efficace que la fermeture des commerces, mais aussi parce que la plupart des décisions sont prises au niveau régional. Dans ce contexte, quantifier les résultats obtenus pour un seul pays est extrêmement ardu, imaginez pour l’ensemble de la planète.

Il semble par ailleurs que d’autres variables entrent en jeu dans la propagation de la COVID-19. Il y a bien sûr le respect des règles de distanciation sociale (qui a sans doute diminué au fil du temps), le nombre de voyages autorisés entre les territoires (qui ont fortement chuté), et même la météo.

Cette dernière variable – la météo – est particulièrement intéressante. Il semble que la COVID-19 se propage plus facilement par temps froid et (plus important encore) et par temps sec. C’est probablement ce qui explique en grande partie l’augmentation du nombre d’infections survenue cet automne, malgré le resserrement des mesures.

Néanmoins, une analyse plus approfondie sur l’incidence des saisons révèle des incohérences frustrantes. À titre d’exemple, la grippe commune atteint généralement un pic d’intensité en hiver, ce qui est conforme à l’idée que de telles maladies se propagent plus facilement quand l’air est froid et sec. Pourtant, la grippe espagnole, qui a sévi en 1918-1919, a connu trois vagues distinctes, culminant au printemps et à l’automne 1918 ainsi qu’au printemps 1919. L’hiver n’était donc pas un facteur. En fait, dans la mesure où ce schéma n’était pas qu’une simple coïncidence, il semblerait que le temps frais, mais pas froid, soit le plus propice à la propagation.

Il est donc un peu inquiétant d’observer que les chiffres sur la COVID-19 se sont améliorés tandis que l’hiver approchait. Il est vrai que de nombreux pays ont resserré leurs règles de distanciation sociale. Il existe cependant une autre explication concurrente et tout à fait plausible : la rapidité avec laquelle tant de pays ont simultanément réussi à faire baisser les infections laisse supposer que le virus pourrait s’apparenter à la grippe espagnole, et qu’il serait donc moins dangereux au cœur de l’hiver.

Le cas échéant, il faudra être vigilants, parce que la vague printanière de 2021 pourrait être particulièrement pénible. Cette hypothèse pourrait même aider à expliquer comment la Chine a pu réduire le nombre de cas si vite l’hiver dernier, tandis que le reste du monde a eu beaucoup plus de difficultés lorsque le virus a frappé au printemps.

L’idée des saisons comme explication n’est cependant pas sans faille. Aux États-Unis, la récente amélioration observée en même temps dans des États où les climats ne pourraient être plus opposés, pensons à la Floride, à la Californie et à l’État de New York, mène à penser qu’il y a d’autres causes que les températures sous zéro de janvier.

Une troisième explication à la hausse des infections enregistrée en décembre et au début de janvier pourrait être les rassemblements du temps des Fêtes. Sans eux, le nombre de cas aurait peut-être été beaucoup moins élevé au cours de cette période, de sorte que nous revenons simplement à un taux d’infection « normal ». Cette hypothèse tient la route aux États-Unis, au Canada et au Royaume-Uni, mais elle n’explique pas la hausse des infections survenue en Europe bien avant les Fêtes.

S’il est une chose que nous montrent les paragraphes précédents, c’est qu’il y a plus de questions que de réponses quant à savoir pourquoi le nombre de cas a atteint des sommets il y a quelques mois et pourquoi il est en baisse depuis. Nous continuerons d’applaudir toute diminution des taux d’infection et souhaitons que la distanciation sociale en soit la cause principale, et peut-être même les campagnes de vaccination qui s’amorcent. Nous sommes néanmoins conscients que d’autres facteurs sont sans doute à considérer.

Des nouvelles de la vaccination

Près de 100 millions de doses de vaccin ont maintenant été administrées à l’échelle mondiale, et le rythme continue d’accélérer. En effet, 36 % de toutes les inoculations ont eu lieu au cours des cinq derniers jours seulement (voir les lignes ascendantes du graphique suivant).

Nombre de doses de vaccin contre le coronavirus qui ont été administrées

Au 31 janvier 2021. Moyenne mobile sur sept jours du nombre quotidien de doses de vaccin administrées, par million de personnes. Sources : Our World in Data, Macrobond, RBC GMA

Israël est encore loin devant les autres pays, avec un remarquable 53,5 doses administrées par 100 habitants. Rappelons que la plupart des vaccins nécessitent deux injections. Il convient donc de diviser les chiffres par deux pour avoir une idée de la fraction de la population protégée. D’autres nations sont à la traîne, mais le Royaume-Uni (14,1 doses par 100 habitants) et les États-Unis (9,6 doses par 100 habitants) sont également nettement en avance sur la plupart des pays développés. Si l’Europe accuse un retard, le Canada est encore plus loin dans le groupe des pays développés, avec seulement 2,5 doses par 100 habitants (voir le graphique suivant, qui reflète le pourcentage de la population vaccinée plutôt que le nombre général de doses).

Proportion de personnes ayant reçu au moins une dose du vaccin

Au 31 janvier 2021. Proportion de personnes ayant reçu au moins une dose du vaccin contre la COVID-19, en pourcentage de la population. Sources : Our World in Data, Macrobond, RBC GMA

Une donnée qui ne figure pas dans le graphique est intéressante : la Chine n’a atteint que 1,6 dose par 100 habitants. Bien sûr, elle est confrontée au défi unique de devoir inoculer une population incroyablement importante. De plus, la situation n’y est pas aussi urgente que dans la plupart des pays.

Un autre retardataire non représenté dans le graphique est le Japon, qui se situe nettement derrière les autres pays développés. En fait, il a décidé de ne pas commencer à inoculer ses citoyens tant que les fabricants de vaccins ne seront pas en mesure de prouver que ceux-ci sont efficaces et sûrs pour les Japonais. Ainsi, sa campagne de vaccination ne débutera pas avant la fin février au plus tôt, soit jusqu’à trois mois après certains pays et seulement cinq mois avant le début prévu des Jeux olympiques de Tokyo.

Nouveaux vaccins

Deux nouveaux vaccins ont rapporté de bons résultats à l’issue d’essais cliniques et attendent maintenant l’approbation des gouvernements.

Vaccin de Johnson & Johnson

Le vaccin tant attendu de Johnson & Johnson présenterait un taux d’efficacité de 66 % pour prévenir les cas modérés ou graves de COVID-19. Ce taux est légèrement inférieur à celui des autres vaccins occidentaux (environ 90 % à 95 %), bien que la comparaison soit imparfaite. Les résultats de Johnson & Johnson semblent exclure complètement les cas légers. Or, comme le vaccin protège davantage contre les cas graves que modérés, on peut supposer qu’il est le moins efficace contre les cas légers omis. Par conséquent, le taux d’efficacité du vaccin de Johnson & Johnson serait probablement encore plus bas si on le comparait à celui des autres vaccins.

Cela dit, le vaccin reste un atout appréciable pour plusieurs raisons :

- Bien que strictement non comparable aux autres sur le plan de l’efficacité, le vaccin de Johnson & Johnson réduirait de 85 % la fréquence des cas graves (ceux qui sont potentiellement létaux). Il s’agit d’une avancée majeure, et dans le contexte de rareté de l’offre, cela vaut la peine de le produire et de le distribuer.

- Le vaccin de Johnson & Johnson présente plusieurs qualités attrayantes. Il ne nécessite qu’une dose unique, ce qui réduit le coût et le défi logistique du suivi des rappels. De plus, il peut être produit en grande quantité et, contrairement à d’autres vaccins, il n’a pas besoin d’être conservé à des températures extrêmement froides.

- Johnson & Johnson teste actuellement une version à deux doses. Étant donné que la protection fournie par son vaccin à dose unique est semblable à celle obtenue après l’injection de la première dose d’autres vaccins, cette formulation améliorée pourrait en fin de compte offrir le même taux d’efficacité que ces derniers.

- Le vaccin de Johnson & Johnson a été confronté aux nouveaux variants britannique et sud-africain. Dans la mesure où la plupart des vaccins semblent présenter une efficacité légèrement réduite contre le variant britannique et considérablement inférieure contre le variant sud-africain, cela signifie que le vaccin de Johnson & Johnson a dû surmonter plus d’obstacles que ceux testés l’automne dernier.

- Certes, il aurait été préférable d’inclure les cas légers dans le taux d’efficacité du vaccin de Johnson & Johnson. Toutefois, Pfizer et Moderna (mais pas AstraZeneca) ont également été critiquées pour leurs allégations relatives au taux d’efficacité de leur vaccin. Ces deux sociétés n’ont enregistré que les cas positifs symptomatiques dans leurs essais cliniques. Par conséquent, il se peut qu’elles aient exagéré leur taux d’efficacité. On ne sait pas exactement comment Johnson & Johnson a traité cette question.

Il est encourageant de constater que le vaccin de Johnson & Johnson s’est révélé efficace à 100 % pour prévenir les hospitalisations et les décès. À vrai dire, toutefois, sur les quelque 120 cas positifs du groupe de personnes vaccinées, le résultat le plus probable aurait été d’aucun décès, même si le taux de létalité sous-jacent n’avait pas changé.

Vaccin de Novavax

Novavax a également annoncé les résultats de ses essais cliniques de phase 3. L’entreprise a déclaré que le taux d’efficacité global de son vaccin candidat était de 89 %. Ce vaccin est destiné majoritairement aux pays émergents. Cependant, les États-Unis ont passé une commande substantielle de 110 millions de doses et le Canada, une commande encore plus importante (par habitant) de 52 millions de doses.

Fait encourageant, il n’y a pas eu de cas grave dans le groupe de personnes vaccinées. Par contre, il convient de noter qu’un seul cas grave a été déclaré dans le groupe témoin. Ainsi, comme dans le cas du vaccin de Johnson & Johnson, il est prématuré de conclure que le vaccin de Novavax procure une protection complète contre les infections les plus graves.

Le vaccin de Novavax semble présenter un taux d’efficacité brut quelque peu inférieur à celui des vaccins de Pfizer et de Moderna. Pourtant, il s’est révélé efficace à 96 % contre la souche originale du virus, soit un résultat aussi bon que celui des meilleurs vaccins. Néanmoins, il offrirait une protection de 86 % contre le variant britannique et de 60 % contre le variant sud-africain. Novavax envisage de produire une dose de rappel qui devrait accroître l’efficacité de son vaccin contre la souche sud-africaine.

Capacité de fabrication accrue

Le nombre des vaccins efficaces augmente, de même que la capacité de fabrication de ceux qui ont déjà été approuvés.

- Lorsque Pfizer aura achevé le réoutillage de ses usines en Europe, elle prévoit être en mesure d’accélérer sa production. La société a promis de livrer 75 millions de doses supplémentaires à l’Union européenne au deuxième trimestre, par rapport à ce qu’elle prévoyait auparavant. Une partie de cette augmentation sera en fait un rattrapage du retard pris au premier trimestre, mais elle se traduira indubitablement par une production globale accrue en 2021.

- Sanofi a accepté de mettre son savoir-faire au service de Pfizer et de produire pour elle 125 millions de doses, en plus de celles qui sortiront des installations de Pfizer.

- Novartis a conclu une entente similaire avec Pfizer, mais le nombre précis de doses n’est pas encore connu.

L’augmentation de la capacité de production représente une bonne nouvelle et devrait contribuer à l’atteinte d’une immunité collective en 2021.

Sécurité entourant les vaccins

La sécurité entourant les vaccins devrait revêtir une importance accrue à la suite de quelques incidents isolés, ces derniers jours. Des manifestations anti-vaccin ont mené à la fermeture temporaire d’un centre de vaccination en Californie.

Au Royaume-Uni, un colis suspect a été envoyé à une usine de fabrication de vaccins, qui a dû interrompre momentanément ses activités.

Le risque de vol existe aussi, car les vaccins figureront probablement parmi les marchandises les plus précieuses sur la planète au cours de la prochaine année. Des mesures de sécurité supplémentaires devraient être mises en place pour protéger les lieux de production et la chaîne logistique.

Évolution de la conjoncture économique

Les surprises économiques restent positives

Les surprises économiques – soit la mesure dans laquelle les statistiques économiques sont supérieures ou inférieures aux prévisions – étaient désespérément négatives au début de la pandémie. Elles ont ensuite rebondi à des niveaux exceptionnellement positifs au cours du printemps et de l’été, étant donné que la reprise de l’économie a été beaucoup plus rapide que prévu.

Par la suite, les surprises économiques sont graduellement devenues moins positives, car la reprise s’est stabilisée. Cependant, contrairement à ce que croient beaucoup de gens, et malgré les problèmes engendrés par la deuxième vague d’infections, les surprises économiques ne sont jamais tout à fait revenues au point neutre (voir le graphique suivant). En fait, elles sont demeurées sensiblement positives.

Les surprises économiques dans le monde restent positives malgré de fortes variations

Au 28 janvier 2021. Sources : Citigroup, Bloomberg, RBC GMA

Cette situation ne garantit rien pour l’avenir, mais elle avalise prudemment notre opinion selon laquelle des prévisions de croissance économique supérieures à la moyenne devraient représenter la stratégie gagnante pour la prochaine année. À ce propos, dans le cadre de ses nouvelles projections économiques, le Fonds monétaire international a relevé sa prévision de croissance mondiale pour 2021 par rapport au trimestre précédent.

Conditions financières exceptionnelles

Les conditions financières n’ont jamais été aussi favorables qu’en ce moment (voir le graphique suivant). On entend par conditions financières les taux d’intérêt, les écarts de taux, le marché boursier et les taux de change qui peuvent ou non soutenir la croissance économique. Ce climat propice découle en grande partie du soutien inestimable des banques centrales et des dépenses budgétaires, mais aucun de ces éléments n’est appelé à disparaître de sitôt. Au cours de la prochaine année, la croissance devrait se poursuivre, grâce à l’effet combiné des taux d’intérêt exceptionnellement bas, des écarts de taux extrêmement réduits, des valorisations boursières élevées et – dans le cas des États-Unis – de la dépréciation du dollar américain.

L’indice des conditions financières mondiales avoisine un plancher record

En date du 27 janvier 2021 pour les États-Unis et du 26 janvier 2021 pour le monde. Sources : Goldman Sachs, Bloomberg, RBC GMA

L’expérience récente tranche nettement avec la crise financière mondiale. À cette époque, les conditions financières s’étaient détériorées et il avait fallu plusieurs années pour qu’elles reviennent simplement à la normale, sans parler de devenir favorables. Par contre, la détérioration des conditions financières durant la pandémie a été très brève et a depuis cédé le pas à une conjoncture extrêmement avantageuse.

Certains pourraient s’inquiéter au sujet de la viabilité de conditions aussi souples, dans la mesure où elles sont sans précédent. Ils sont également conscients que les rendements futurs des placements pourraient devoir être plus modestes que d’habitude, compte tenu du point de départ peu élevé des taux et de celui plus élevé des valorisations des actifs à risque.

Potentiel de croissance

Il est intéressant de comparer l’état actuel de l’économie américaine aux récessions antérieures (voir le graphique suivant). Il est indéniable que les capacités excédentaires apparues au pire de la pandémie (aussi appelées l’écart de production) étaient beaucoup plus importantes qu’à tout autre moment de l’histoire moderne. Cependant, environ 70 % de cet écart se sont résorbés depuis.

Heureusement, l’économie est maintenant plus près de son potentiel qu’elle ne l’a été lors des pires moments de la crise financière, mais elle se situe encore à un niveau proche des creux enregistrés lors des récessions du début des années 1990 et du début des années 2000. La plupart des gens n’ont pas l’impression que c’est le cas, car les gouvernements et les banques centrales ont apporté un soutien financier beaucoup plus proactif. Mais il reste encore beaucoup de chemin à parcourir.

La bonne nouvelle est que les économies ont naturellement tendance à remonter. En fait, plus la contre-performance économique est grande, plus le dynamisme subséquent est important. Par conséquent, nous prévoyons une croissance relativement rapide au cours des deux prochaines années, une fois les restrictions de distanciation sociale levées, alors que l’économie aux États-Unis et ailleurs reviendra à la normale à partir de ce point de départ.

Encore beaucoup de rattrapage à faire au cours des prochaines années

Au quatrième trimestre de 2020. La zone ombrée représente une récession. Sources : CBO, Macrobond, RBC GMA

Secteur manufacturier en plein essor

Il est bien connu que le secteur des services a été frappé de façon disproportionnée par la pandémie. Bon nombre de ses segments souffrent encore beaucoup des restrictions gouvernementales (voir le graphique suivant).

Les fabricants ont toutefois été nettement moins touchés. Malgré leur recul tangible au printemps, les dommages qu’ils ont subis ont été grandement inférieurs à ceux infligés au secteur des services. Et, fait remarquable, même si certains segments du secteur des services ont été pénalisés pour une deuxième fois au cours des derniers mois, un indicateur avancé important du secteur manufacturier mondial (l’indice des directeurs d’achats du secteur manufacturier JPMorgan) vient tout juste d’atteindre son niveau le plus élevé en 34 mois. Le secteur semble en plein essor.

L’indice mondial des directeurs d’achats du secteur des services a fléchi

en raison de la dernière vague virale

En date de décembre 2020. Sources : J.P. Morgan, HIS Markit, Haver Analytics, RBC GMA

Notre indicateur économique en temps réel

Notre indicateur de l’activité économique en temps réel aux États-Unis a continué de baisser en janvier (voir le graphique suivant), probablement en raison de restrictions économiques plus strictes. Compte tenu de ce signal, nous prévoyons que l’économie aux États-Unis reculera pendant un ou deux mois. Par ailleurs, notre mesure en temps réel des heures de travail des employés rémunérés à l’heure a légèrement diminué. Toutefois, il convient de signaler que les prévisions générales pour le rapport de vendredi sur l’emploi tablent sur une hausse modeste du nombre de travailleurs en janvier, ce qui contraste avec la baisse subie en décembre.

L’activité économique des États-Unis connaît une baisse de régime

Au 23 janvier 2021. L’indice de l’activité économique est la moyenne de dix séries de données économiques à périodicité élevée mesurant la variation d’une année sur l’autre, en pourcentage. Sources : Bank of America, Goldman Sachs, OpenTable, Macrobond, RBC GMA

Un fait nouveau indésirable est que l’indice économique hebdomadaire de la Réserve fédérale de New York a cessé de monter. Il avait progressé même lorsque notre indice de l’activité en temps réel avait commencé à chuter en novembre, mais il s’inscrit maintenant en baisse en janvier (voir le graphique suivant). Cet indice ne tient pas compte de plusieurs des indicateurs en temps réel sur lesquels nous nous appuyons, mais il est donc moins susceptible d’être faussé par des facteurs saisonniers.

États-Unis, indice économique hebdomadaire de la Réserve fédérale de New York

Données pour la semaine se terminant le 23 janvier 2021. Sources : Réserve fédérale de New York, Macrobond, RBC GMA

Indicateurs traditionnels aux États-Unis

Les indicateurs économiques traditionnels viennent combler les lacunes des données en temps réel, ce qui nous permet de commenter la dernière tendance économique avec plus d’assurance. L’économie américaine a poursuivi sa croissance au quatrième trimestre, avançant de 4,0 % en rythme annualisé.

Le relevé hebdomadaire des demandes de prestations d’assurance-emploi a quelque peu augmenté durant la majeure partie de janvier, avant de s’améliorer de façon notable au cours de la dernière semaine, quand le nombre de demandes a chuté de 914 000 à 847 000 (voir le graphique suivant).

Stabilisation des demandes de prestations d’assurance-emploi aux États-Unis

Données pour la semaine se terminant le 23 janvier 2021. La zone ombrée représente une récession. Sources : DOL, Haver Analytics, RBC GMA

L’indice des directeurs d’achats (PMI) de l’industrie manufacturière ISM a été publié pour janvier. Il demeure satisfaisant malgré un déclin modeste de 60,7 à 58,7. L’analyse combinée de cet indice et des indices PMI Markit du secteur manufacturier et du secteur des services, publiés plus tôt, révèle un message important : l’économie américaine a étonnamment bien résisté en janvier.

Le dernier rapport comporte un détail intéressant. En effet, le composant des prix payés a grimpé à 82,1 (50 est un résultat neutre), soit le niveau le plus élevé depuis des années. Il semble que la hausse des prix des marchandises se répercute dans les coûts du secteur manufacturier.

Robustesse surprenante du Canada

La dernière série de restrictions a interrompu les activités de certaines petites et moyennes entreprises (PME) au Canada (voir le graphique suivant), selon la Fédération canadienne de l’entreprise indépendante. Toutefois, un baromètre plus général de la Fédération montre que les PME ont généralement gardé confiance en janvier et que leurs résultats pour le mois étaient légèrement supérieurs à ceux de décembre.

En effet, les résultats de l’économie canadienne ont été étonnamment bons dernièrement :

- En novembre, le produit intérieur brut (PIB) mensuel du Canada a grimpé de 0,7 %, soit pratiquement le double de ce qui était prévu.

- Pour décembre, Statistique Canada estime provisoirement la croissance mensuelle du PIB à 0,3 %. Ce gain correspond à un taux annualisé d’environ 8 % au quatrième trimestre.

Il s’agit du double du taux de croissance des États-Unis au quatrième trimestre, mais nous nous attendons à ce que l’écart diminue au premier trimestre de 2021.

Fermeture obligatoire des entreprises canadiennes pour un deuxième confinement

Au 22 janvier 2021. Sources : FCEI, RBC GMA

Le rapport sur l’emploi au Canada en janvier, attendu plus tard cette semaine, pourrait donner un indice de repli. Les prévisions générales tablent sur une baisse de 46 000 emplois. C’est moins qu’en décembre (53 000 emplois perdus), mais il s’agit tout de même d’un deuxième recul.

Le Royaume-Uni subit quelques dommages liés au Brexit

Le dernier relevé de l’indice PMI du secteur manufacturier du Royaume-Uni signale que la progression se poursuit, bien que la COVID-19 pose d’importants problèmes dans d’autres pans de l’économie britannique. Un détail a toutefois attiré notre attention : le rapport met en lumière des délais d’approvisionnement extrêmement longs. En fait, ils n’ont jamais été aussi longs depuis la création du rapport voilà près de 30 ans, à l’exception du cas particulier découlant de la COVID-19 observé en avril dernier. Il est encore tôt, mais il appert que la sortie tant attendue du Royaume-Uni de l’Union européenne entrave d’une certaine manière les chaînes logistiques, du moins dans un premier temps.

L’équilibre des risques macroéconomiques

Il est important de tenir compte des risques dans le scénario de base. Quand nous avons commencé cet exercice au dernier trimestre, nous pensions que les risques pointaient davantage vers une baisse que vers une hausse. À présent, nous croyons que le profil de risque est un peu plus symétrique.

Ce changement s’explique, entre autres, par le fait que certains risques baissiers identifiés précédemment se sont en partie concrétisés. Autrement dit, le scénario de base actuel comprend seulement une partie des risques baissiers du dernier trimestre :

- Par exemple, nous avions souligné la possibilité d’une propagation plus rapide que prévu de la COVID-19 au dernier trimestre. Or, de nouveaux variants, plus contagieux, sont apparus et deviendront probablement la souche dominante à l’échelle mondiale.

- De la même manière, nous avions signalé que les attentes relatives aux vaccins étaient parfaitement prises en compte au dernier trimestre, alors que des difficultés ont émergé depuis lors.

Néanmoins, nous entrevoyons aujourd’hui des risques relativement équilibrés pour l’avenir (voir le graphique suivant).

Principaux risques macroéconomiques mondiaux pour la prochaine année

Au 29 janvier 2021. La taille de chaque barre reflète l’incidence des scénarios optimiste et pessimiste, pondérée en fonction de la probabilité. Source : RBC GMA

De fait, les vaccins pourraient encore décevoir les attentes au lieu de les surpasser. Le risque d’autres vagues de COVID-19 est aussi bien réel.

En revanche, des risques haussiers nets permettent de rétablir l’équilibre :

- la politique budgétaire (les gouvernements pourraient en effet intervenir afin d’alléger les difficultés économiques en cas de hausse des infections ou de déception du côté des vaccins) ;

- notre conviction que les économies peuvent rebondir rapidement dès que le pire de la pandémie sera passé ;

- la véritable possibilité que l’économie chinoise continue de dépasser les attentes.

– Avec la contribution de Vivien Lee et de Sean Swift

Vous aimeriez connaître d’autres points de vue d’Eric Lascelles et d’autres dirigeants avisés de RBC GMA ? Vous pouvez lire leurs réflexions dès maintenant.