La fin de semaine dernière, je me suis retrouvé inopinément à faire une partie de Laser Quest lors de la fête d’anniversaire d’un préadolescent. J’ai été estomaqué et un peu effrayé de voir le mince vernis de civilisation qui me recouvre se craqueler. Après quelques minutes, j’avais abandonné mon plus jeune enfant – apparemment, il a survécu en se cachant quelque part avec d’autres enfants délaissés – et je courais dans un environnement post-apocalyptique. Ma chemise habillée (très mauvais choix vestimentaire) s’est vite imbibée de sueur, à mesure que j’accumulais les « prises ». Je n’ai laissé aucun répit à la vedette du jour ni aux deux jumelles, perplexes, qui ont été réquisitionnées pour se battre à ses côtés. Il se peut que j’aie tendu une embuscade à mes propres enfants.

J’ai fini par m’extirper de l’obscur entrepôt pour rejoindre, en clignant des yeux, la clarté du jour. C’est à ce moment-là que j’ai été horrifié de découvrir que j’avais non seulement perdu toute trace d’humanité, mais que j’avais en plus remporté un prix. J’ai accepté ce prix dans un profond embarras devant les nombreux enfants mécontents que je venais de vaincre. Je dois avouer que j’ai connu de meilleurs jours. Soit j’ai besoin d’un lieu pour laisser cours à mon esprit de compétition, soit j’ai besoin d’une thérapie.

Le point sur le virus

- Le coronavirus de Wuhan a gagné du terrain dans le monde, touchant 40 574 personnes et causant 910 décès. Pour l’essentiel, ces cas sont répertoriés en Chine et en très grande majorité à Wuhan, dans la région de Hubei.

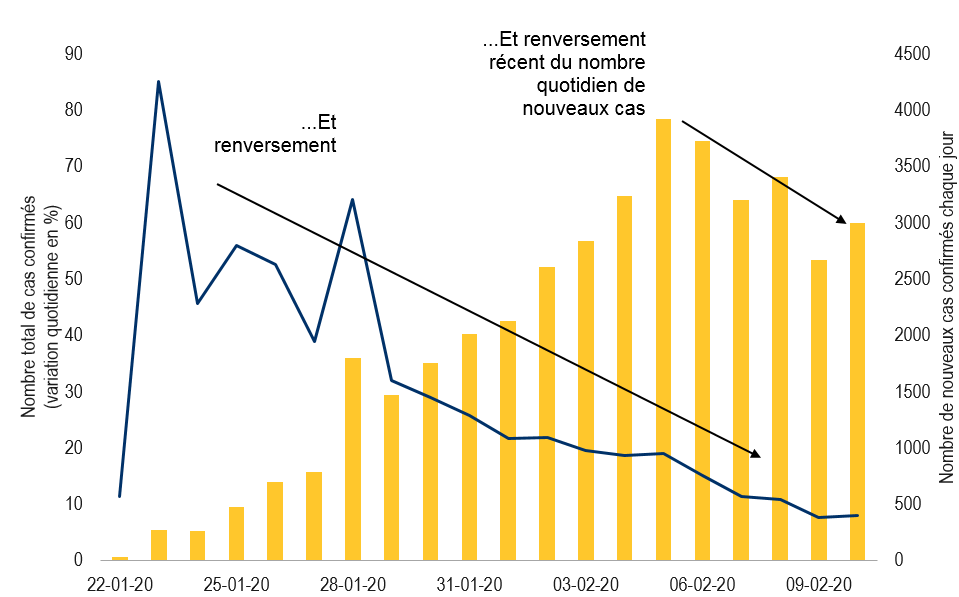

- Il y a néanmoins des éléments positifs. Si le nombre de personnes infectées continue d’augmenter, le taux de transmission baisse (voir le premier graphique). Le taux de croissance quotidien des cas d’infection est passé de 85 %, au plus fort de la crise, à tout juste 8 %. Le 6 février, le nombre de nouveaux cas par jour a lui aussi commencé à diminuer. Ces données laissent entendre que le taux de transmission est en baisse. Selon les estimations initiales, chaque personne malade transmettait la maladie à 2,5 personnes, mais il est difficile d’établir si le taux de transmission est maintenant tombé sous le seuil de un, qui indique le moment où la maladie commence à cesser de se propager.

-

Transmission du nouveau coronavirus

Nota : Au 10 février 2020. Cas confirmés. Sources : OMS, RBC GMA

- Nous continuons de tabler sur un taux de mortalité de 3 %. Jusqu’à maintenant, il est d’à peine 2,2 %, mais la plupart des personnes infectées le sont depuis moins d’une semaine. Il est donc trop tôt pour dire si elles en réchapperont ou non. Il convient de souligner que le nombre de décès quotidien continue de monter à des niveaux records. On pourrait croire que la maladie est de plus en plus dévastatrice, mais l’hypothèse la plus réaliste est la suivante : comme les statistiques sur les décès suivent celles sur les infections, le nombre de décès par jour devrait aussi atteindre un sommet d’ici environ une semaine.

- Soulignons que le taux de mortalité est de 4 % à Wuhan, l’épicentre de la maladie, et de 2 % dans le reste de la Chine. D’un côté, étant donné que le virus se propage à partir de Wuhan, il n’est pas impossible que le taux de mortalité finisse par s’approcher de 4 % ailleurs également. De l’autre, peut-être que le taux de mortalité à Wuhan est lié à la surcharge des ressources sanitaires de la ville et montre ce qu’il advient lorsque la maladie n’est pas traitée, tandis que les 2 % enregistrés ailleurs, là où le système de santé est moins engorgé, indiquent le degré de danger de la maladie lorsque les personnes atteintes obtiennent des soins adéquats. Dans tous les cas, le taux de mortalité demeure bien deçà de ceux du SRAS (10 %) et surtout du SRMO (34 %).

- Certains prétendent que la Chine ne révèle pas la véritable ampleur de l’épidémie. Le nombre réel de cas est presque certainement plus élevé que les chiffres officiels ; le nombre de faux positifs devrait être très bas, alors que de nombreuses personnes craignent probablement de se rendre dans les hôpitaux débordés de Wuhan et choisissent de se rétablir à la maison. Il semble toutefois peu probable que le taux de mortalité réel ait été très mal évalué, et les rumeurs selon lesquelles les crématoriums seraient surchargés sont peu vraisemblables dans la mesure où dans un pays de la taille de la Chine, le nombre de décès au cours d’une journée normale tourne déjà autour de 50 000. Même si le taux de mortalité était cinq fois plus élevé que le chiffre officiel de 89 décès au cours de la dernière journée, il s’agirait d’une augmentation de moins de 1 % du nombre quotidien de décès en Chine. Et même si tous ces décès se produisaient dans la région de Hubei, qui compte environ 60 millions d’habitants, ils équivaudraient à une augmentation de seulement 20 % des besoins en services des crématoriums locaux. Par conséquent, ce genre de rumeurs pourrait se révéler moins utile qu’il le semble à première vue pour déterminer l’ampleur réelle de l’épidémie.

- Dans 82 % des cas, les symptômes du coronavirus sont légers ; ce sont les personnes âgées ou souffrant déjà de maladies qui sont le plus durement touchées. À l’inverse, très peu d’enfants ont été contaminés.

- Puisque la situation en Chine semble sur le point de se stabiliser, la prochaine question consiste à déterminer dans quelle mesure la maladie peut être contenue ailleurs dans le monde. Contrairement à la Chine, le reste du monde reste aux prises avec un nombre record de nouveaux cas chaque jour. Pourtant, leur nombre absolu est toujours dix fois moins élevé qu’en Chine, et le taux de croissance s’établit à seulement 7 %. D’une part, les avertissements lancés par la Chine, combinés aux normes d’hygiène et sanitaires des pays développés portent à croire que les possibilités de propagation sont moindres dans ces pays. Cependant, rappelons que dans le reste du monde, de nombreux pays pauvres ou densément peuplés semblent fortement vulnérables. En outre, la Chine est probablement mieux placée que la plupart des autres pays pour veiller à ce que ses résidents restent à l’intérieur et portent un masque.

- Si cet épisode est loin d’être terminé, l’économie chinoise pourrait maintenant amorcer le long processus de retour à la normale. Après un congé prolongé du Nouvel An chinois, de nombreux secteurs de l’économie seraient en théorie autorisés à redémarrer le lundi 10 février. Cela dit, de nombreuses entreprises ont décidé de prolonger ce congé, tandis que d’autres proposent des solutions de travail à domicile.

- Certaines villes ne permettent toujours qu’à un seul membre d’une famille de quitter sa résidence tous les deux jours pour se procurer les denrées essentielles. Dans certaines régions, les résidents locaux sont autorisés à retourner au travail, mais les autres doivent poursuivre leur quarantaine volontaire. Étant donné qu’une large part de la main-d’œuvre du secteur manufacturier est composée de migrants, de nombreuses entreprises seraient ainsi dans l’incapacité de fonctionner à plein rendement. Dans la région de Hubei, les entreprises pourraient rester fermées quelques semaines de plus. Par ailleurs, les connexions de la chaîne d’approvisionnement sont telles que la fermeture d’une usine peut avoir des répercussions. Dans l’ensemble du pays, la plupart des écoles seront fermées pendant encore une semaine, alors que certaines seront fermées jusqu’en mars.

- Du point de vue de l’économie, nous maintenons les hypothèses que nous avons présentées la semaine dernière. Nous retranchons tout au plus 0,3 % à la croissance prévue du PIB de la Chine en 2020, et 0,2 % dans le reste du monde. Ces pourcentages peuvent sembler minimes, mais l’effet produit pourrait être – temporairement – beaucoup plus prononcé au cours du premier trimestre de l’année.

- D’un point de vue politique, certains résidents du pays ont manifesté un mécontentement marqué en ce qui concerne la réaction de la Chine. Certaines de ces critiques ne sont pas tout à fait justes, puisqu’un pays ne peut fabriquer des dizaines de milliers de lits d’hôpital du jour au lendemain et qu’un remède ne peut être mis au point en si peu de temps. Cela dit, même si la réaction des autorités a été meilleure qu’à l’époque du SRAS, la Chine est toujours accusée d’avoir initialement tardé à reconnaître la présence et l’ampleur de la nouvelle maladie.

Pistes de réflexion concernant les primaires américaines

- La course à l’investiture du Parti démocrate américain est officiellement lancée, quoique son départ ne se soit pas fait sans heurts. En Iowa, des difficultés considérables ont été rencontrées lors du comptage et de la publication des résultats des caucus. Ces problèmes découlent des effets conjugués de défectuosités logicielles, d’un manque de formation et d’irrégularités dans le processus de vote. Malgré tout, il est très surprenant que le comptage ait duré près d’une semaine.

- Les résultats définitifs indiquent que Pete Buttigieg, fort de 26,2 % des voix, l’a emporté d’un cheveu sur Bernie Sanders, qui a récolté 26,1 % des appuis. Ces proportions se sont traduites par 14 délégués pour le premier et 12 pour le second.

- Buttigieg est le grand gagnant de ce vote, ayant non seulement remporté la victoire, mais également dépassé les attentes. Évidemment, on considère également que M. Sanders a obtenu de bons résultats, tandis que le candidat modéré Joe Biden a offert une très mauvaise performance.

- La prochaine élection primaire se tiendra le mardi 11 février au New Hampshire. Les marchés des paris estiment à environ 80 % la probabilité d’une victoire de M. Sanders, contre quelque 20 % pour M. Buttigieg. N’oublions pas que Bernie Sanders est sénateur du Vermont, l’État voisin, et qu’il avait également battu Hillary Clinton dans le New Hampshire il y a quatre ans. Par conséquent, M. Sanders aurait sans doute besoin d’une victoire éclatante afin de pouvoir prétendre être en bonne voie vers l’investiture.

- En revanche, la probabilité que Joe Biden l’emporte dans le New Hampshire est estimée à pas plus de 1 %. Cela dit, il devrait faire beaucoup mieux par la suite, une fois que les votes des deux premiers États, de petite taille et homogènes, seront chose du passé.

- À ce stade de la bataille des élections primaires, la question qui se pose toujours est la suivante : à quoi bon se soucier du nombre relativement insignifiant de délégués élus dans ces deux petits États ? Les analystes politiques du site fivethirtyeight.com proposent une réponse des plus intéressantes. Ils estiment qu’en raison de l’énorme attention accordée aux premières élections primaires, l’influence de l’Iowa sur le compte final à l’échelle nationale est environ sept fois supérieure à la normale. Selon eux, l’influence du New Hampshire serait sextuplée. Il pourrait donc être plausible d’avancer que la journée du caucus de l’Iowa était la deuxième en importance pour les primaires, juste derrière le « super mardi » à venir, soit le 3 mars. Ce jour-là, pas moins de 14 États passeront au vote, dont la Californie, le Texas et le Massachusetts.

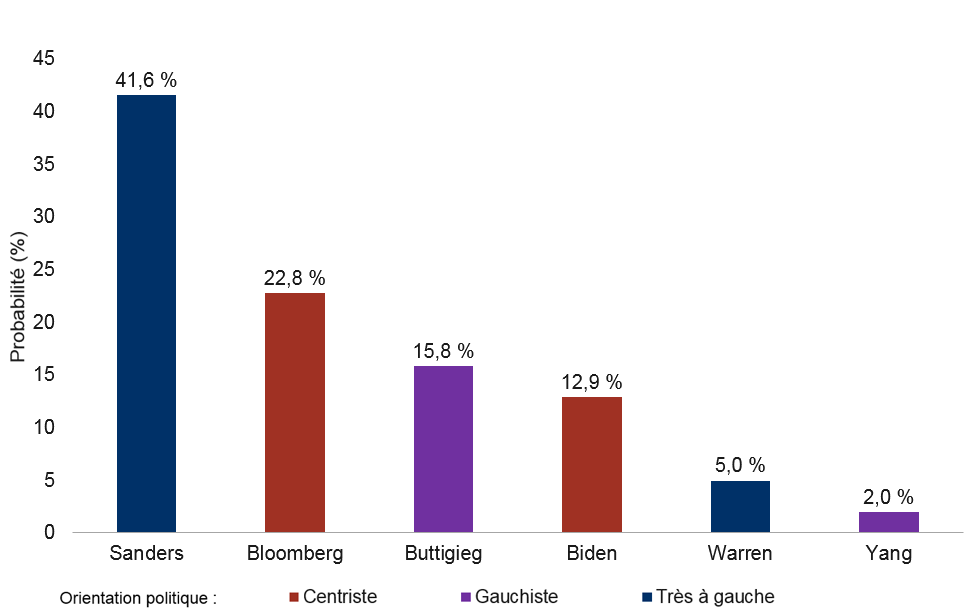

- D’après les marchés des paris, Bernie Sanders serait actuellement le favori à l’investiture du Parti démocrate, ses chances de l’emporter étant de 42 % (voir le graphique suivant). Étonnamment, Michael Bloomberg se classe maintenant au deuxième rang (23 %). Ce résultat s’explique, d’une part, par l’absence de contraintes financières découlant de son énorme richesse, et de l’autre, par la relégation au second rang de Joe Biden, l’autre candidat centriste, qui devrait lui être favorable. Pete Buttigieg a profité de la vigueur de ses premiers résultats. Il figure maintenant au troisième rang, ayant 16 % des chances d’être nommé à la tête du Parti démocrate. Il bénéficie également de l’effacement de M. Biden, mais le fait qu’il ne dispose que d’une infrastructure limitée et de très peu de soutien hors des deux premiers États lui posera problème. La probabilité d’une victoire du vétéran Joe Biden n’est que de 13 %.

-

Qui gagnera la course à l’investiture du Parti démocrate ?

Nota : Au 9 février 2020. D’après les marchés de prédiction et les calculs de RBC GMA. Sources : PredictIt, RBC GMA

- Étant donné le nombre important de candidats en lice, il est possible qu’une convention démocrate négociée – au cours de laquelle aucun candidat n’obtiendrait plus de 50 % du vote – devienne nécessaire, ce qui aurait pour effet d’accentuer considérablement l’incertitude. Il est bien sûr beaucoup trop tôt pour se prononcer à cet égard.

- Les marchés financiers continuent de s’inquiéter de la possibilité de la nomination d’un candidat d’extrême gauche en raison des répercussions éventuelles de celle-ci sur certains secteurs et de la promesse d’une hausse des impôts. Cette crainte est toutefois atténuée par le fait que le Congrès demeurera vraisemblablement divisé après l’élection et que les États-Unis disposent de nombreux contre-pouvoirs pour empêcher les changements radicaux de politiques. En outre, plus Bernie Sanders monte dans les sondages, plus les marchés s’attendent à ce que le président Trump remporte un deuxième mandat.

- Cela étant dit, il y a lieu de prendre un moment pour réfléchir aux incidences à long terme possibles de l’élection d’un président d’extrême gauche. Même si les incidences à court terme sur le marché (et peut-être sur la croissance) étaient négatives, il est vraisemblable qu’elles comporteraient certains avantages à long terme. Ainsi, le secteur des entreprises aux États-Unis s’est fortement concentré au fil du temps, ce qui nuit à sa progression. Tout effort visant à améliorer le contexte concurrentiel au moyen de mesures antitrust ou de toute autre façon pourrait fort bien se traduire par un regain d’esprit d’entreprise à long terme. De même, un programme de soins de santé plus exhaustif, et idéalement non lié à l’employeur, améliorerait en théorie la mobilité des travailleurs et favoriserait une meilleure répartition de la main-d’œuvre. Voilà qui donne à tout le moins matière à réflexion.

Les problèmes causés par les prêts aux étudiants américains

- Aux États-Unis, la dette des étudiants est une question de plus en plus importante depuis une dizaine d’années. Elle s’établit actuellement à un montant gigantesque de 1,4 billion de dollars américains, répartis entre 45 millions d’emprunteurs. Le prêt étudiant moyen est de 29 000 $, et près des deux tiers des nouveaux diplômés universitaires sont endettés.

- Ces prêts sont majoritairement octroyés par le gouvernement fédéral, bien que des prêteurs du secteur privé soient également de la partie. Le taux d’intérêt applicable aux prêts étudiants est élevé : ainsi, le gouvernement fédéral exige 5,05 % pour les étudiants de premier cycle et 6,6 % pour les étudiants de cycle supérieur et les étudiants d’une profession libérale, tandis que le taux d’intérêt imputé par les prêteurs privés varie entre 7,5 % et 10 %.

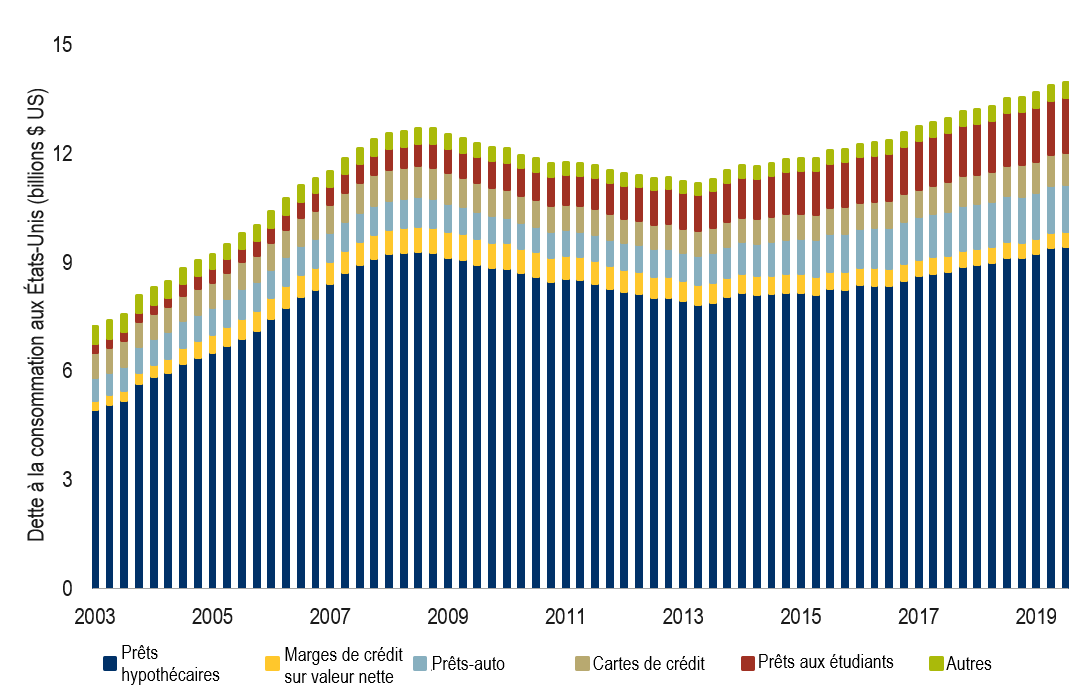

- Les prêts étudiants ont augmenté à un point tel qu’ils constituent maintenant la deuxième catégorie d’emprunt en importance et représentent 11 % de l’endettement global des ménages. À cet égard, ils devancent maintenant les prêts-auto et les dettes de carte de crédit. Seuls les prêts hypothécaires, qui constituent 68 % de l’endettement total (voir le graphique suivant), demeurent plus importants, et par une forte marge.

-

Total de la dette à la consommation – Solde et composition

Nota : Au troisième trimestre de 2019. Sources : New York Fed Consumer Credit Panel/Equifax, RBC GMA

- Contrairement aux autres types de dette, dans le cas des prêts étudiants, la déclaration de faillite n’annule pas l’obligation de remboursement. Il en est ainsi parce que les étudiants pourraient choisir de déclarer faillite immédiatement après l’obtention de leur diplôme, sans trop subir de conséquences. Les prêts étudiants peuvent donc devenir un lourd fardeau pour les personnes qui ne parviennent pas à obtenir un emploi bien rémunéré après leurs études universitaires.

- Il est frappant de constater qu’environ un quart des prêts étudiants fédéraux sont en souffrance ou en défaut de paiement. Chaque trimestre, le gouvernement fédéral se retrouve avec approximativement six milliards de dollars supplémentaires de dettes d’étudiants non remboursées. De plus, alors qu’une personne incapable de rembourser son hypothèque finira par se sortir de cette situation de défaut de paiement lorsqu’elle cédera sa propriété au prêteur, il n’existe pas de telle échappatoire pour les prêts étudiants. C’est une des raisons pour lesquelles le taux de défaillance est si élevé.

- Il convient de noter que les prêts étudiants ne comportent pas uniquement des aspects négatifs : d’un point de vue économique, les études universitaires offrent un rendement du capital investi attrayant. Ainsi, il devrait valoir la peine d’y consacrer de l’argent et même d’emprunter pour les poursuivre. Cependant, le pari commence à être moins intéressant, en grande partie parce que les droits de scolarité ont énormément augmenté et possiblement aussi parce que la fréquentation accrue des universités dilue la valeur perçue des diplômes. Aux États-Unis, le rendement du capital investi médian d’une formation universitaire est maintenant de 4 % à 6 %. Bien qu’acceptable, ce rendement est fortement compromis lorsqu’il est financé par un prêt assorti d’un taux d’intérêt similaire.

- Sans surprise, le taux de défaut de paiement varie grandement en fonction de l’établissement d’enseignement. Les prêts des diplômés d’un programme de quatre ans sont moins souvent en souffrance que ceux des diplômés d’un programme de deux ans. Il en va de même pour les prêts des étudiants qui terminent leur programme par rapport à ceux des étudiants qui abandonnent.

- Trois raisons peuvent expliquer pourquoi les prêts étudiants sont devenus un tel fardeau :

- L’augmentation fulgurante des droits de scolarité au cours des dernières décennies dépasse nettement la croissance de la valeur apportée par une formation universitaire.

- La valeur d’un diplôme universitaire a peut-être légèrement diminué. Le capital humain est sans doute encore comparable à celui des décennies passées, mais la valeur perçue des diplômes a diminué maintenant qu’un si grand nombre de personnes en possèdent.

- Fait unique en ce qui concerne les instruments d’emprunt, ce sont les jeunes qui contractent la majeure partie des prêts étudiants. Selon toute vraisemblance, une personne âgée de 17 ans ne comprend pas pleinement les implications d’une dette importante ni les obligations qui s’y rattachent. De plus, elle ne sait pas dans quelle mesure les différents domaines d’études et établissements d’enseignement auront une incidence sur ses revenus futurs.

- Quelles sont les répercussions de cette dette des étudiants ?

Pour les particuliers :

- La dette moyenne des étudiants n’est pas énorme par rapport à la dette globale des ménages : elle vient ajouter 12 % à l’endettement qu’un ménage moyen aurait autrement. Sous un autre angle, pour le prêt étudiant moyen de 29 000 $, près de 1 500 $ vont au service de la dette chaque année. La question de savoir si le prêt et la formation qu’il a financée ont représenté un bon investissement ou s’ils ont fait déborder le vase dépend entièrement du ménage concerné. Pour la plupart, la vie continue. Toutefois, pour la proportion d’environ 25 % des étudiants qui n’arrivent pas à s’acquitter de leur obligation de remboursement, il s’agit clairement d’un problème.

- Qu’il y ait défaut de paiement ou non de la part de l’emprunteur, il est certainement juste d’affirmer qu’il n’est pas idéal de commencer sa vie adulte en traînant le poids d’une dette substantielle. Ce fardeau réduit la capacité des gens à prendre des risques, comme celui de devenir entrepreneur.

- Un prêt étudiant dont le remboursement s’étale sur de nombreuses années peut en définitive restreindre la capacité des jeunes ménages à faire des économies, à acheter une maison, à avoir des enfants et à épargner pour la retraite. De fait, en raison de la hausse des prêts étudiants au cours des dernières décennies, le patrimoine immobilier par habitant de la génération Y est 2,3 fois moins élevé que celui de la génération X au même stade.

D’un point de vue économique :

- En ce qui a trait à la croissance, il est probable que la hausse des dettes d’études limite le taux de croissance des dépenses de consommation et l’achat de maisons, qu’elle nuit légèrement à l’entrepreneuriat et qu’elle entraîne une baisse modeste du taux de fécondité. Tous ces éléments minent la croissance économique dans une certaine mesure. Il n’est toutefois pas possible de prétendre que l’économie est privée annuellement de 1 500 $ par débiteur, étant donné que l’argent est versé aux prêteurs qui le réinjectent dans l’économie à d’autres fins.

Du point de vue du gouvernement :

- En ce qui concerne la stabilité financière, il est bon de savoir que la majeure partie des dettes d’études est à rembourser au gouvernement fédéral. Il est donc peu probable qu’une crise financière éclate, même si le taux de défaut de paiement est élevé. Dans un scénario extrême, le gouvernement fédéral est véritablement le seul acteur de l’économie américaine qui peut théoriquement essuyer une perte de 1,4 billion de dollars.

- La situation n’est toutefois pas optimale à un moment où la dette publique se trouve à un niveau record et ne cesse d’augmenter en raison d’un déficit de près d’un billion de dollars par année.

- Le financement des prêts étudiants oblige en quelque sorte le gouvernement fédéral à emprunter plus d’argent sur les marchés publics. Cette situation peut faire augmenter légèrement les coûts d’emprunt aux États-Unis. Il a toutefois été difficile d’observer un tel effet au cours des dix dernières années.

Solutions :

- Certains candidats à l’investiture du Parti démocrate ont proposé d’éliminer toutes les dettes d’études au niveau fédéral. Il s’agit certainement d’une façon de résoudre le problème, mais cette solution assombrirait évidemment le bilan du gouvernement fédéral. Bien des gens considéreraient cette solution comme inéquitable dans la mesure où d’autres personnes ont fait des économies et des sacrifices pour éviter de faire un emprunt ou rembourser leur prêt étudiant. Elle serait aussi fortement inégalitaire du fait que les travailleurs plus pauvres et sans diplôme universitaire ne recevraient rien et que des travailleurs vraisemblablement mieux nantis obtiendraient un important transfert de fonds du gouvernement.

- Un régime pourrait être établi pour aider davantage les personnes aux prises avec de véritables difficultés financières à éliminer leur dette d’études.

- D’autres pays ont mis à l’essai divers programmes de remboursement, allant du report de l’accumulation des intérêts pendant de nombreuses années à l’ajustement du montant du remboursement en fonction du revenu ultérieur.

- Dans le contexte américain, une intensification des efforts visant à limiter des frais de scolarité très élevés s’avérerait vraisemblablement la solution la plus pratique et avantageuse pour tous.

- En définitive, les prêts étudiants constituent désormais une catégorie de dette à surveiller : ils augmentent considérablement, s’accompagnent d’un énorme taux de défaut de paiement et constituent déjà la deuxième source de dette en importance pour les ménages américains. Cette catégorie n’est toutefois pas encore assez importante pour provoquer une récession ou une crise financière. Il faut espérer l’élaboration d’une solution politique au cours des prochaines années.

– Eric Lascelles et Graeme Saunders

Perspectives de l’économie indienne

- L’Inde occupe une place très importante dans le monde. En plus d’être une démocratie de longue date, elle se classe au deuxième rang sur le plan de la population (1,34 milliard d’habitants), figure parmi les principales économies émergentes et génère actuellement 3,5 % de la production économique mondiale (contre 17 % pour la Chine).

- Voici quelques thèmes et nouveautés d’importance au sujet du pays.

Économie :

- L’économie indienne a nettement reculé en 2019, atteignant un taux de croissance sur 12 mois d’à peine 4,6 % à la fin du troisième trimestre. Ce pourcentage est très loin du taux de 8 % obtenu au début de 2018 ou de 9 % en 2016. Le taux de chômage de 7,5 % est peu enviable par rapport au reste du monde et reflète l’énorme besoin de croissance d’un pays qui doit se mettre au diapason de ses tendances démographiques.

- Certaines mesures portent à croire qu’au cours des 18 derniers mois, la perte de vitesse de l’économie indienne a été un plus gros frein à la croissance du PIB mondial que le ralentissement de la Chine, qui s’est produit en même temps et qui a été davantage médiatisé.

- En ce qui concerne le PIB de l’Inde, la croissance des dépenses de consommation a diminué de façon considérable, comme en témoigne notamment la baisse importante de la demande de véhicules motorisés. Dans un souci d’équité, il faut préciser que ce recul découle en grande partie du resserrement de la réglementation et du crédit plutôt que du découragement des consommateurs.

- Cela dit, d’autres aspects de l’économie laissent entrevoir des faiblesses plus concrètes. Après avoir connu un rythme de croissance de 7 % au cours de la dernière décennie, les dépenses réelles en immobilisations ont reculé de 1 % sur 12 mois.

- Heureusement, le gouvernement a adopté des mesures de relance budgétaire et monétaire, sur lesquelles nous reviendrons.

- De plus, certains éléments démontrent que l’économie commence à se stabiliser, voire à se raffermir. L’indice composite PMI de l’Inde a augmenté pour passer d’à peine 49,6 en octobre à 56,3 en janvier.

- Nous prévoyons un taux de croissance du PIB réel de 5,5 % en 2020 et de 5,9 % en 2021. Ces chiffres dénotent une tendance à l’accélération. Mais comme nos prévisions économiques demeurent inférieures à la moyenne, nous ne sommes pas optimistes au sens absolu du terme.

Inflation :

- Ayant bondi à 7,4 % sur 12 mois en décembre, l’inflation de l’Inde se montre décevante depuis quelque temps. Cette situation découle principalement de la montée des prix des aliments de 12 %, attribuable en partie à de mauvaises récoltes. En revanche, l’inflation de base est plus faible, à 3,7 %. Aussi, il serait raisonnable de penser que l’inflation retrouvera une tendance baissière à court terme.

- Cela dit, dans des pays comme l’Inde, qui n’a commencé à juguler son inflation excessive qu’il y a une dizaine d’années, le risque que les prévisions inflationnistes cessent d’être bien ancrées et qu’il en résulte une trop forte inflation demeure une crainte persistante.

Coronavirus de Wuhan :

- Compte tenu de sa population importante, dense et peu fortunée, l’Inde serait particulièrement vulnérable à une propagation du coronavirus de Wuhan. Bien que le nombre de cas en Inde soit peu élevé jusqu’à présent, le risque est bien présent. Heureusement, l’Inde s’est montrée étonnamment résistante face aux épidémies mondiales du passé, ce qui porte à croire qu’elle dispose de quelques atouts cachés.

Secteur de la finance :

- Le secteur indien de la finance bat de l’aile depuis quelque temps. Il continue de composer avec une vague de prêts irrécouvrables. La loi indienne a évolué pour régler ce problème, mais de façon graduelle seulement.

- Le crédit bancaire aux entreprises a nettement diminué.

- Pour faire face à la situation, la banque centrale du pays a abaissé les taux à plusieurs reprises, et le gouvernement a récemment fusionné dix de ses banques.

- Aujourd’hui, les prêts douteux sont heureusement à la baisse, mais la faiblesse du secteur de la finance demeure l’un des principaux facteurs expliquant la piètre performance économique de l’Inde dernièrement.

Politique publique :

- Le premier ministre Narendra Modi, qui en est maintenant à son deuxième mandat, a tenu ses promesses ; il est bel et bien le réformateur économique et le nationaliste que beaucoup attendaient. Certains diront peut-être qu’il a encore trop peu accompli dans le premier cas et qu’il a un peu exagéré pour ce qui est du deuxième.

- Récemment, le gouvernement a considérablement réduit le taux d’imposition des sociétés et, auparavant, il avait instauré une taxe sur les produits et services. Qui plus est, de nombreux secteurs d’activité s’ouvrent progressivement à la concurrence. Enfin, le pays s’est doté d’un système de cartes d’identité et a procédé à la démonétisation des billets de banque dans le but d’affaiblir l’économie souterraine.

- Les dernières poussées nationalistes en Inde soulèvent quelques inquiétudes sur le plan économique et pour le marché.

- En définitive, l’Inde a son lot de problèmes, notamment un taux de croissance en baisse, des banques en difficulté et une capacité budgétaire restreinte. Cela dit, elle offre aussi d’énormes avantages : une immense population, un taux de croissance potentiel théorique élevé et d’importantes réformes économiques en cours. L’Inde est appelée à jouer un rôle de plus en plus déterminant à l’échelle mondiale et a aujourd’hui atteint un stade semblable à celui où se trouvait la Chine il y a quelques décennies. Sa capacité à exploiter ce potentiel dans la même mesure que l’a fait la Chine reste encore difficile à établir.

Autres éléments

- Le président Donald Trump a été acquitté par le Sénat des États-Unis à l’issue du procès en destitution dont il faisait l’objet, ce qui n’a étonné personne dans le monde.

- Il est peu probable que le discours semestriel devant le Congrès du président de la Réserve fédérale, Jerome Powell, qui sera prononcé cette semaine, recèle de grandes surprises.

- Les données sur l’emploi aux États-Unis pour le mois de janvier se sont avérées assez robustes, et les indicateurs ISM des secteurs manufacturier et non manufacturier restent favorables. Tout indique donc que la stabilisation de l’économie américaine se poursuit pour le moment.

- Les données sur l’emploi au Canada ont elles aussi été solides grâce à une forte création d’emplois, dont un bon nombre de postes à temps plein. Par contre, les nouveaux employés ont surtout rejoint la fonction publique, et moins le secteur privé.