Webémission

- Nous avons diffusé notre plus récente webémission mensuelle sur l’actualité économique, intitulée « Des signes de reprise apparaissent » la semaine dernière.

Les circonvolutions du PIB des États-Unis

- Au premier trimestre, le PIB des États-Unis a crû à un rythme annualisé impressionnant de 3,2 %, surpassant légèrement les attentes.

- Ce résultat est bon à plusieurs égards :

- Depuis la crise, une progression de plus de 3 % est très forte, d’autant plus que la croissance mondiale semblait ralentir et que ce gain survient juste après un épisode d’agitation des marchés financiers.

- Ce résultat trimestriel surpasse considérablement les prévisions initiales, qui tablaient sur un gain de moins de 0,5 %.

- Au cours du trimestre, le gouvernement des États-Unis a connu la plus longue paralysie administrative de son histoire.

- L’économie américaine présente des antécédents de distorsions saisonnières à la baisse au premier trimestre. Autrement dit, le résultat au premier trimestre est en général artificiellement faible et suivi d’un rebond marqué au deuxième trimestre de chaque année.

- Cela dit, comme les économistes du monde entier ont l’habitude de l’affirmer, le PIB n’est probablement pas aussi solide qu’il n’y paraît.

- D’abord et avant tout, une part disproportionnée de la croissance est attribuable à l’accumulation des stocks et aux exportations nettes. Ce sont des facteurs tout à fait raisonnables de production économique, et c’est ce que mesure le PIB. En revanche, nous devons aussi reconnaître que le résultat n’indique pas nécessairement si les Américains ont effectué des dépenses et des investissements.

- Une analyse détaillée du rapport montre que les ventes fermes aux acheteurs américains n’ont augmenté que de 1,5 % en rythme annualisé. Cette hausse des dépenses réelles des Américains est décevante. La consommation a augmenté de seulement 1,2 % et les investissements en immobilisations, de 1,5 %.

- En résumé, le PIB des États-Unis a connu une bonne croissance, ce qui laisse croire que l’économie américaine reste raisonnablement ferme. Des données supplémentaires seront disponibles dans le courant de la semaine. L’indice ISM du secteur manufacturier devrait demeurer près d’un niveau sain de 55. Les emplois non agricoles dénoteront sans doute un résultat similaire grâce à un gain de près de 200 000 en avril.

- Trois facteurs pourraient expliquer la stabilisation aux États-Unis et les signes de reprise sur d’autres marchés.

- Les conditions financières se sont assouplies en raison des mesures de relance supplémentaires adoptées par les banques centrales.

- Les inquiétudes liées au protectionnisme ont diminué, car les États-Unis et la Chine semblent près de s’entendre. De plus, aucun tarif sur les automobiles n’a été imposé (le délai logique pour leur application commençant à se rétrécir).

- Le contexte budgétaire devient légèrement plus expansionniste à l’échelle mondiale, bien que ce ne soit pas le cas aux États-Unis.

- Il va sans dire que la situation économique n’est jamais statique. Maintenant que la croissance se stabilise après une longue glissade, la question est de savoir si la hausse des prix du pétrole et la vigueur persistante du dollar pourraient commencer à freiner cette tendance positive.

Avant-goût de la décision de la Fed

- La prochaine réunion de la Réserve fédérale américaine (Fed), qui aura lieu le mercredi 1er mai, devrait se révéler plutôt tranquille, étant donné que la Fed ne modifiera pas ses prévisions à cette occasion et que sa transition évidente s’est déjà produite.

- À sa dernière réunion, la banque centrale a délaissé son orientation restrictive pour une orientation neutre en ce qui concerne le taux des fonds fédéraux. Elle a aussi indiqué à quel moment prendra fin son programme de resserrement quantitatif.

- Depuis, la conjoncture économique s’est généralement stabilisée et l’inflation est demeurée stable (légèrement en deçà des prévisions pour les dépenses personnelles de consommation, mais le prix du pétrole a augmenté). Rien de tout cela ne laisse entrevoir un changement de cap.

- Aucun changement ne devrait être apporté aux taux d’intérêt dans l’immédiat. À moyen terme, nous croyons qu’une baisse de taux est plus probable qu’une hausse, mais les deux sont possibles. Selon le marché, la probabilité d’une baisse de taux d’ici septembre est de 50 %.

- Dans l’ensemble, l’issue la plus vraisemblable est celle d’une réunion conforme aux attentes du marché. Soulignons toutefois que lors de ses dernières réunions, la Fed s’est montrée régulièrement plus expansionniste que prévu. Il est difficile d’imaginer comment la Fed pourrait chercher à atteindre un tel objectif sans perturber le marché en décidant précipitamment et inutilement d’évoquer une baisse des taux.

La Chine face à la suprématie des États-Unis

- L’économie chinoise a enregistré une croissance remarquable au cours des dernières décennies, accédant au statut de superpuissance mondiale et nous ramenant à un monde multipolaire après des décennies d’hégémonie des États-Unis.

- Il s’agit d’un changement important dont les répercussions sur le monde sont nombreuses, notamment la perspective d’intensification des tensions entre les États-Unis et la Chine, le recul possible de la mondialisation et l’accroissement de l’influence chinoise dans le monde.

- En revanche, l’idée selon laquelle ce n’est qu’une question de temps avant que la Chine éjecte les Américains de leur position dominante est probablement fausse, et ce, pour deux raisons.

- Premièrement, la Chine reste beaucoup plus pauvre que les États-Unis, son PIB par habitant étant plus de six fois moins élevé. Même avec une croissance annuelle de 6 %, il faudrait de nombreuses décennies avant de combler l’écart entre les deux pays. Par ailleurs, plus la Chine s’enrichira, plus la vitesse de croisière de son économie ralentira naturellement (en fait, elle a déjà commencé à ralentir considérablement). Par conséquent, l’écart entre les deux pays restera considérable dans un avenir prévisible.

- Deuxièmement, et c’est l’argument principal de notre analyse, l’avantage démographique substantiel de la Chine devrait s’estomper avec le temps.

- La Chine est actuellement le pays le plus peuplé au monde ; sa population atteint le nombre remarquable de 1,4 milliard d’habitants. Pour sa part, la population des États-Unis est de seulement 330 millions d’habitants (à ce chapitre, ce pays se classe toutefois au troisième rang mondial, derrière la Chine et l’Inde).

- L’influence économique et géopolitique de la Chine est en grande partie attribuable au fait que sa population est 4,3 fois plus élevée que celle des États-Unis.

- Il est très intéressant de savoir que selon les projections des Nations unies, cet avantage devrait diminuer fortement au cours du prochain siècle.

- La Chine est confrontée aux problèmes démographiques suivants :

- Taux de fécondité de seulement 1,62 enfant par femme, ce qui est extrêmement bas pour un pays en développement. Malgré l’abandon de la politique de l’enfant unique, ce taux ne manifeste qu’une très faible tendance à la hausse. Les taux de fécondité sont généralement assez bas en Asie. Et plus la Chine s’enrichit, plus ce taux est susceptible de reculer au lieu de grimper.

- Population active déjà en baisse.

- Population qui atteindra son sommet dans dix ans (en 2029), puis commencera à diminuer.

- Longévité en hausse.

- Ratio de dépendance (proportion des personnes en âge de travailler par rapport aux enfants et plus particulièrement aux personnes âgées) déjà faible et destiné à se détériorer davantage.

- Nombre d’immigrants peu élevé, contrairement à celui des émigrants.

- La situation des États-Unis n’est pas idéale, mais elle présente deux avantages :

- Les États-Unis affichent l’un des taux de fertilité les plus élevés des pays développés, soit 1,8 enfant par femme. Sans être excellent, ce taux reste supérieur à celui de la Chine.

- De plus, les États-Unis profitent d’une forte immigration.

- En intégrant ces tendances diverses à ses prévisions démographiques, l’ONU estime qu’à la fin du siècle, la population de la Chine aura baissé de 28 %, tandis que celle des États-Unis aura augmenté de 36 %. En Chine, le nombre d’habitants passera d’environ 1,4 milliard à « seulement » 1 milliard. Le nombre de personnes vivant aux États-Unis, qui est d’environ 330 millions, bondira à près de 450 millions.

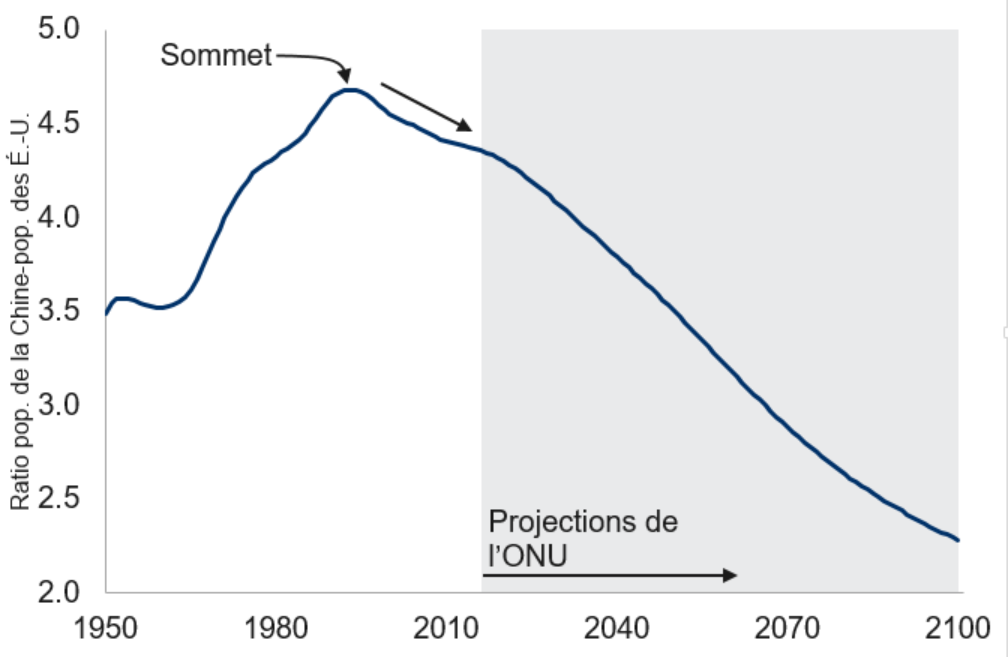

- Alors que la population de la Chine représente 4,3 fois celle des États-Unis à l’heure actuelle, le rapport s’établira à 2,3 fois d’ici 2099 (voir le graphique).

-

L’avantage démographique de la Chine décroît déjà depuis quelque temps

Nota : Données fondées sur le rapport Perspectives de la population mondiale: la révision de 2017. Sources : Nations Unies, Macrobond, RBC GMA.

- La Chine conservera donc un avantage démographique substantiel et une influence globale considérable. Cependant, il est probablement faux de croire que la prédominance de la Chine est inébranlable. Les États-Unis pourraient connaître une « renaissance » à ce chapitre sur la scène mondiale au fil des décennies.

- Bien qu’aucune projection officielle ne vise le 22e siècle, la trajectoire des prévisions de l’ONU montre clairement que les populations des deux pays continueront de converger pendant longtemps.

- Pourquoi ne parlons-nous pas de l’Inde, étant donné qu’elle supplantera bientôt la Chine au rang du pays le plus peuplé ? Tout d’abord, le pays connaît lui aussi une transformation démographique : son taux de fertilité a diminué de moitié depuis 1984 (à 2,3 enfants par femme) et continue de baisser.

- Il faut surtout souligner que le PIB par habitant de l’Inde est 4,5 fois moins élevé que celui de la Chine et 31 fois inférieur à celui des États-Unis. Autrement dit, le pays a encore beaucoup de chemin à faire avant de pouvoir rivaliser avec les États-Unis ou la Chine sur le plan économique.

Confiance des consommateurs aux États-Unis et au Canada

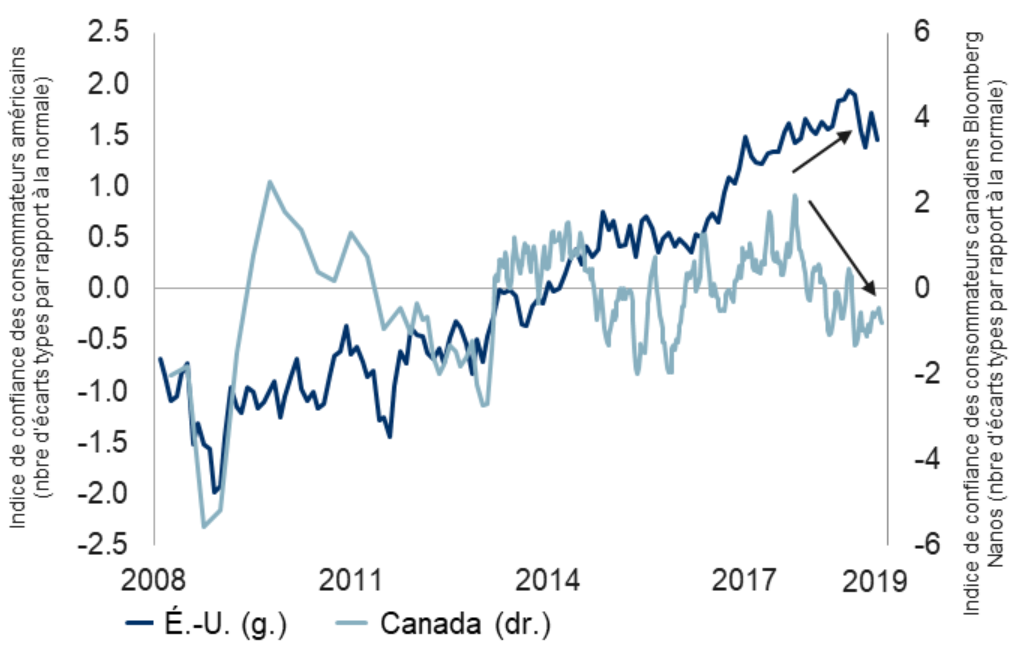

- En général, les économies des États-Unis et du Canada ont plus de points communs que de différences. Toutefois, en ce qui concerne les consommateurs, la situation actuelle présente des divergences inhabituelles (voir graphique suivant).

-

La consommation suit des trajectoires différentes aux É.-U. et au Canada

Nota : Confiance des consommateurs américains en date de mars 2019. Confiance des consommateurs canadiens relevée la semaine du 26/04/2019. Indices normalisés à l’aide de données publiées depuis le T2 de 2008. Sources : The Conference Board, Nanos Research, Bloomberg, Macrobond, RBC GMA.

- Aux États-Unis, la confiance des consommateurs n’a cessé d’augmenter durant la majeure partie de la dernière décennie, mais a essentiellement fait du surplace l’an dernier. Actuellement, elle dépasse la moyenne de 1,5 écart type, ce qui n’est pas négligeable.

- Au Canada, la confiance des consommateurs a également quelque peu progressé pendant la dernière décennie. Par contre, elle a diminué au cours des deux dernières années, le plus récent relevé s’établissant à 0,8 écart type en dessous de la moyenne.

- Les ménages américains font donc preuve d’un optimisme inusité, tandis que les ménages canadiens sont plutôt pessimistes.

- Deux facteurs étroitement liés peuvent expliquer cette différence.

- Premièrement, le taux d’épargne des particuliers n’est pas du tout le même dans les deux pays. En moyenne, les ménages américains mettent de côté 6,5 % de leurs revenus disponibles, contre seulement 1,1 % pour les ménages canadiens. Le premier taux s’avère particulièrement élevé et le deuxième, exceptionnellement bas. On peut en déduire que les Américains peuvent accroître leurs dépenses sensiblement s’ils le souhaitent (ou les maintenir en cas de détérioration des perspectives d’emploi). De leur côté, les Canadiens semblent déjà dépenser tout leur argent.

- Deuxièmement, et ce facteur est lié au premier, les ménages canadiens sont beaucoup plus endettés que les ménages américains, leur ratio d’endettement étant de 183 %, contre 134 % chez nos voisins.

- En résumé, compte tenu de l’attitude et de la marge de manœuvre financière actuelles des Canadiens, il faut s’attendre à ce que la consommation génère un apport moins important au cours des prochaines années. C’est l’une des raisons pour lesquelles nous anticipons une croissance économique moins rapide au Canada qu’aux États-Unis pour la période visée.

Avant-goût de la décision de la Banque du Canada

- Lors de sa dernière rencontre, la Banque du Canada (BdC) a laissé le taux du financement à un jour à 1,75 %, mais a continué son virage vers une politique expansionniste.

- Ce dénouement était en partie prévu : de manière générale, on s’attendait à ce que la banque centrale élimine ses allusions à de futures hausses de taux, ce qu’elle a fait.

- De même, la BdC a revu à la baisse ses prévisions de croissance du PIB, conformément aux attentes.

- Les changements favorables aux obligations ont cependant été encore plus importants que prévu, et ce, à bien des égards :

- La BdC n’a pas que révisé légèrement à la baisse les perspectives de croissance pour 2019 ; elle les a sabrées de 0,5 point de pourcentage pour n’épargner qu’une austère prévision de croissance de +1,2 %.

- La banque centrale a également abaissé d’un quart de point son estimation du taux neutre, qui se situe maintenant entre 2,25 % et 3,25 %, par rapport à une fourchette de 2,5 % à 3,5 % auparavant.

- L’estimation moyenne de l’écart de production, soit la différence entre la production économique actuelle et la pleine capacité de l’économie, a augmenté pour s’établir à -0,75 point de pourcentage, par rapport à -0,5 point de pourcentage.

- Et maintenant ? En raison de l’orientation neutre de la banque centrale, aucun changement ne devrait être apporté à court terme. De plus, les élections fédérales tenues dans six mois pourraient être un facteur légèrement dissuasif en ce qui a trait à toute modification de la politique d’ici là.

- D’un point de vue technique, la Banque du Canada est toutefois certainement d’avis qu’elle continuera de relever les taux plutôt que de les baisser, comme en témoigne son scénario de base selon lequel les capacités excédentaires du Canada se dissiperont au cours des prochaines années et que le taux directeur actuel est inférieur à son niveau neutre.

- Selon nous, des baisses de taux sont légèrement plus probables que des hausses en raison d’obstacles économiques évidents, de la fin imminente du cycle économique et de notre impression que le taux neutre au Canada pourrait être encore plus bas que l’estimation officielle. Le marché prévoit une baisse de taux d’environ un quart de point d’ici le mois de septembre.

L’économie de Toronto en perspective

- Nous évaluons habituellement la situation économique au Canada en fonction de facteurs découlant d’une approche descendante, comme la politique monétaire, le protectionnisme et la demande des États-Unis. Il nous arrive à l’occasion d’approfondir notre analyse et d’explorer le plan sectoriel en examinant, par exemple, le secteur du pétrole ou du logement. Sinon, nous évaluons parfois les perspectives de certaines provinces.

- Il est toutefois assez rare que nous analysions l’économie du point de vue d’une municipalité. Aujourd’hui, nous faisons toutefois exception à la règle. Nous avons depuis quelque temps l’impression que Toronto, la plus grande ville du Canada, est un moteur disproportionné de prospérité et de croissance. Mais cette impression est-elle justifiée ? Seulement en partie.

- Même le simple fait de définir la ville est plus complexe qu’il n’y paraît. La population officielle de la cité de Toronto est de 2,8 millions d’habitants. Cependant, selon la définition de la région métropolitaine de recensement (RMR), qui est sans doute plus utile, la population est beaucoup plus importante, soit de 5,9 millions d’habitants.

- Le principe qui sous-tend une RMR est que les frontières municipales arbitraires ne sont pas utiles. Il importe plutôt de prendre en compte les régions au sein desquelles a lieu un commerce intense. Cette définition plus large englobe la région qui s’étend presque jusqu’à Oshawa, à partir d’une frontière située un peu à l’est d’Hamilton.

- La RMR de Toronto est remarquablement vaste : on estime qu’elle génère une imposante part de 20 % de la production économique du Canada, soit une proportion similaire à celle du Québec ou de l’Alberta, supérieure à celle de la Colombie-Britannique et dépassant celle des six autres provinces combinées (Saskatchewan, Manitoba, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve).

- En ce qui a trait à la croissance de la population, le gain annuel net d’habitants est d’environ 25 000 selon la définition étroite de Toronto, tandis qu’il tourne davantage autour de 75 000 selon la RMR. Cette dernière donnée situe Toronto parmi les villes nord-américaines qui connaissent la plus forte croissance et contribue à expliquer la présence de nombreuses grues dans son paysage.

- Bien que Toronto soit immense et que sa population soit en forte croissance, elle n’est pas tout à fait une locomotive économique. La ville a affiché une progression du PIB supérieure à celle du Canada au cours des deux dernières décennies, mais sa part de la production nationale n’est passée que de 18 % à 20 % durant cette période. Par conséquent, le rythme de croissance de son économie a été d’environ 10 % supérieur à celui de l’ensemble du pays, mais sans plus.

- Pareillement, même si on y trouve manifestement des poches de prospérité, on ne peut pas affirmer que la ville est nettement plus riche ou en bien meilleure position que d’autres. Ainsi, le PIB par habitant de Toronto est de loin inférieur à celui de Regina, de Calgary, d’Edmonton et d’Ottawa. De plus, la ville connaît un taux de chômage de 6,6 % qui est supérieur à celui de nombreuses autres municipalités.

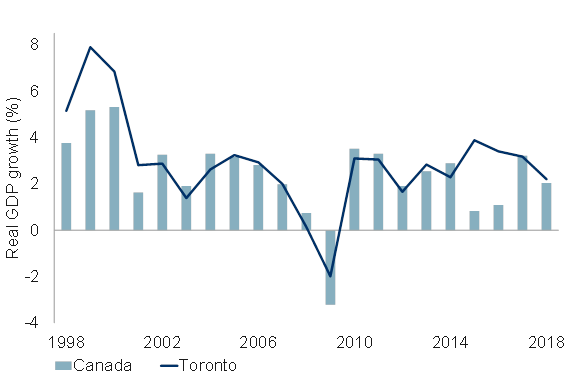

- Le plus haut fait d’armes de Toronto est peut-être la stabilité de sa croissance économique. Sa trajectoire semble moins instable par rapport à d’autres villes, de sorte qu’elle s’en tire mieux lors des périodes de faiblesse économique. Rien de plus normal : l’économie de Toronto est axée sur les services de façon disproportionnée et le secteur des services a tendance à être plus stable que celui des biens (voir le graphique ci-dessous).

-

Croissance économique : Toronto et le Canada

Nota : En date de 2018. La croissance du PIB de Toronto représente la moyenne des estimations du Conference Board, de Moody’s et d’Oxford Economics. La croissance du PIB réel du Canada comprend tous les secteurs. Sources : Ville de Toronto, Macrobond, RBC GMA.

- Toutefois, la ville n’est pas pour autant complètement à l’abri des turbulences. Il convient de remarquer que le récent épisode de faiblesse économique que le Canada a traversé en 2015-2016 a été attribuable à un choc pétrolier. Il n’est donc pas surprenant que les difficultés aient alors été concentrées de façon disproportionnée dans les régions productrices de pétrole. Par ailleurs, compte tenu de l’envolée spectaculaire du prix des maisons (et de la détérioration simultanée de l’accessibilité), on peut affirmer que Toronto sera désormais plus vulnérable que la plupart des autres marchés en cas d’affaiblissement du secteur du logement.

- Finalement, il est utile de mentionner la présence d’un vigoureux secteur de la technologie à Toronto, qui joue notamment un rôle important dans la densification du centre-ville.

- En 2017, la ville abritait 241 000 travailleurs dans le secteur de la technologie et occupait le quatrième rang de l’ensemble des municipalités nord-américaines à ce chapitre.

- De 2012 à 2017, leur nombre a connu une hausse impressionnante de 51 %, ce qui s’est traduit par un gain de 82 000 travailleurs.

- Cette hausse a été la plus rapide en Amérique du Nord et a même été légèrement supérieure à celle qu’a enregistrée la région de la baie de San Francisco.

- Sur le marché du travail à Toronto, 9 % des emplois se trouvent maintenant dans le secteur de la technologie.

- Toronto compte 29 % de tous les postes du secteur canadien de la technologie et a reçu 41 % du financement par voie de capital de risque à l’échelle nationale en 2018.

- Pourquoi la ville s’est-elle acquis une réputation si enviable auprès des employeurs du secteur de la technologie ? Il est fort probable que cette renommée tient à la présence d’une main-d’œuvre instruite et au dynamisme de la ville. Certains font état du soutien de l’État et du climat politique. Il nous faut toutefois aussi reconnaître l’avantage lié aux coûts : le travailleur type du secteur de la technologie de Toronto gagne moins de la moitié du salaire de celui de la baie de San Francisco.

– Avec la contribution de Vivien Lee