Après des années d’inflation contenue, les investisseurs commencent maintenant à considérer l’incidence que pourrait avoir une inflation potentiellement plus élevée sur leurs portefeuilles. Le risque d’inflation est réel, pour au moins quatre grandes raisons :

- Les conséquences économiques de la pandémie ont incité les banques centrales du monde entier à réduire leurs taux d’intérêt et à acheter des obligations pour injecter de l’argent dans l’économie et soutenir la croissance.

- Compte tenu des mesures de stimulation budgétaire substantielles mises en place par les gouvernements, la quantité d’argent dans le système a rapidement augmenté, ce qui a alimenté la demande.

- Grâce à la mise au point de multiples vaccins et au vaste programme mondial de vaccination, l’activité économique devrait reprendre rapidement au cours de l’été et de l’automne.

- Les banques centrales ont déclaré qu’elles avaient l’intention de laisser l’inflation augmenter légèrement plus que d’habitude avant de relever les taux d’intérêt.

Ensemble, ces conditions pourraient donner lieu à une inflation modérée.

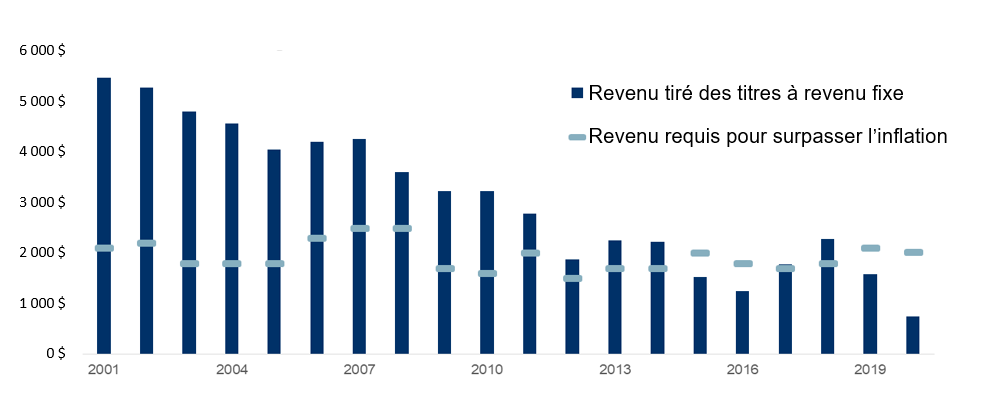

Bien qu’incertain, un taux d’inflation supérieur aurait des répercussions importantes sur votre portefeuille. En termes simples, l’inflation réduit le pouvoir d’achat, car elle érode la valeur de l’argent au fil du temps. Lorsque tout coûte plus cher, vous avez besoin de plus d’argent pour acheter les mêmes choses. Pour les investisseurs, la question est de savoir si le rendement de leurs placements dépasse la baisse de leur pouvoir d’achat. Or, cette question prend encore plus d’importance quand les taux d’intérêt sont faibles. Comme le montre le graphique ci-dessous, la baisse des taux d’intérêt a fait en sorte que les investisseurs détenant des obligations d’État ont vu leur pouvoir d’achat diminuer même dans un contexte d’inflation jugulée.

Revenu tiré des titres à revenu fixe par rapport à l’inflation

En fonction d’un montant de 100 000 $

Données au 31 décembre 2020. Sources : Bloomberg, Banque du Canada, RBC GMA. Revenu tiré des obligations d’après les taux annuels des obligations du gouvernement du Canada à 10 ans. Inflation fondée sur l’indice des prix à la consommation (IPC) de base médian.

La préparation de votre portefeuille en vue d’une inflation modérée peut être envisagée selon trois angles différents : celui d’un investisseur en quête de revenu fixe, celui d’un investisseur en actions et celui d’un investisseur ayant un portefeuille équilibré.

Incidence de l’inflation sur les obligations et les autres titres à revenu fixe

Dans les grandes lignes, le marché des titres à revenu fixe est largement tributaire des attentes en matière de taux d’intérêt. L’inflation se répercute sur le marché obligataire de deux façons :

- Elle fait augmenter les taux. Un taux obligataire s’entend du rendement annualisé que vous recevez sur une obligation si vous la détenez jusqu’à sa date d’échéance. Lorsque l’inflation augmente, les taux d’intérêt ont aussi tendance à monter. Cela entraîne une baisse des prix des obligations. Si vous vouliez vendre votre obligation avant la date d’échéance, vous obtiendriez un prix inférieur à celui que vous avez payé.

- Elle érode le pouvoir d’achat lié aux versements que vous recevez des placements à taux d’intérêt fixe. L’inflation a le même effet sur l’argent que vous avez investi et que vous recevrez lorsque vous vendrez les placements ou qu’ils arriveront à échéance.

Comment atténuer l’incidence de l’inflation

- Obligations à court terme. Si vous raccourcissez la durée entre le moment où vous achetez l’obligation et son échéance, vous réduisez votre exposition au risque de fluctuation des taux d’intérêt. Lorsque les prévisions d’inflation augmentent, les taux obligataires font de même. Cela entraîne une baisse des prix des obligations. Le fait d’investir dans des obligations à court terme vous aide à vous protéger contre les répercussions négatives de la hausse des attentes inflationnistes. Cette approche peut procurer une expérience de placement plus uniforme.

- Obligations à risque élevé. Les placements obligataires comportent une échelle de risque graduelle. Les obligations de gouvernements ayant de bons antécédents de crédit sont souvent cotées « sans risque ». Autrement dit, vous êtes presque certain d’être remboursé. Cependant, vous percevrez sans doute moins d’intérêts (taux obligataire) qu’avec d’autres obligations qui présentent un risque plus élevé (par exemple, des obligations d’État ou de sociétés dont les niveaux d’endettement sont supérieurs ou dont les revenus sont plus volatils). Les obligations à risque élevé peuvent vous procurer de meilleurs rendements et vous aider à vous protéger contre l’inflation. Toutefois, elles présentent un risque de défaillance plus élevé que les obligations « sans risque ».

- Obligations mondiales. L’inflation peut être plus préoccupante dans certains pays que dans d’autres. Au Japon, par exemple, le vieillissement de la population et le faible niveau d’immigration devraient contenir l’inflation. La diversification de votre position obligataire à l’extérieur de l’Amérique du Nord peut contribuer à atténuer l’incidence de la hausse des taux d’intérêt locaux sur votre portefeuille. Dans ce cas, par contre, il convient de prendre en considération l’incidence des taux de change.

- Obligations à taux variable. Certains produits à revenu fixe offrent plus de souplesse, leur taux variant en fonction des fluctuations des taux d’intérêt. Parmi ces produits, on trouve les billets à taux flottant et les actions privilégiées à taux corrigé. Avec ce type de placement, toutefois, il importe d’assurer une gestion active pour tirer parti de la hausse des taux. La sensibilité à la croissance doit également être surveillée de près.

- Stratégies obligataires de remplacement. Grâce à leur souplesse, certains fonds permettent d’ajuster le portefeuille afin de le protéger contre une hausse des taux, voire d’en profiter. Les rendements de ces fonds sont liés principalement aux décisions du gestionnaire de placements plutôt qu’aux rendements de l’ensemble du marché. Les stratégies obligataires de remplacement peuvent offrir des rendements dont le niveau et le moment d’obtention peuvent différer de ceux des autres fonds d’obligations. L’ajout de cette source de rendement différente à un portefeuille peut aider à améliorer les rendements ajustés au risque de l’ensemble du portefeuille.

- Obligations à rendement réel (ORR). Les ORR sont assorties d’un taux « réel » rajusté en fonction de l’inflation. Il s’agit d’outils utiles pour les investisseurs préoccupés par l’inflation future. Toutefois, ces produits ont généralement une période d’échéance plus longue et sont donc plus volatils et sensibles aux variations des taux réels. Si les taux réels augmentent, le prix des obligations diminue. Cette baisse peut être supérieure au revenu tiré de ces obligations au cours d’une année donnée. Les investisseurs doivent donc faire preuve de prudence lorsqu’ils placent leur argent dans les ORR.

Incidence de l’inflation sur les actions et les autres titres de participation

Comparativement aux titres à revenu fixe, les actions ont tendance à mieux protéger les investisseurs contre l’inflation. En effet, en théorie, les sociétés devraient être en mesure d’accroître leurs bénéfices et leurs revenus à un rythme égal ou supérieur à l’inflation. Cependant, dans un contexte d’inflation élevée, les entreprises peuvent choisir de ne pas faire d’investissements, ce qui, en retour, risque d’entraîner des rendements globaux plus faibles.

L’incidence de l’inflation sur les valorisations est également un facteur important. Par le passé, la hausse de l’inflation a été associée à une baisse des ratios cours/bénéfice. Par exemple, dans les années 1970, l’inflation s’accélérait et, comme les ratios cours/bénéfice se sont comprimés, les actions ont subi des pressions malgré la croissance continue des bénéfices. Ce phénomène pourrait constituer un obstacle supplémentaire pour les actions, en particulier pour les sociétés dont les valorisations sont élevées. Toutefois, l’incidence pourrait être atténuée si les taux d’intérêt sont maintenus bas pendant plus longtemps en vertu du nouveau cadre de ciblage de l’inflation moyenne de la Fed.

Voici certains acteurs du marché boursier qui ont tendance à s’améliorer en période d’inflation :

- Les entreprises ayant des liens avec les secteurs des marchandises et des ressources naturelles, y compris l’or. Lorsque la demande à l’égard des biens augmente, celle à l’égard des marchandises fait de même, et le prix de ces dernières progresse en phase avec l’accélération de l’inflation. Les sociétés dont le chiffre d’affaires est lié au prix des marchandises voient leurs revenus augmenter en nature, ce qui leur procure un certain degré de protection contre la hausse de l’inflation.

- Les investissements en immobilisations comme les biens et l’immobilier. En général, les actifs réels gagnent de la valeur, c’est-à-dire que leurs prix ont tendance à augmenter avec l’inflation.

- Les entreprises qui génèrent des flux de trésorerie sains. Souvent, les entreprises dont les entrées de trésorerie sont supérieures aux sorties s’en tirent mieux en période d’inflation.

- Les entreprises qui peuvent s’adapter et sont en mesure d’augmenter les prix sans nuire à la demande voient généralement leurs bénéfices augmenter parallèlement à l’inflation.

Conclusion

Dans le contexte d’un portefeuille équilibré, la protection contre l’inflation tend à inciter les investisseurs à augmenter la pondération des actions au détriment de celle des titres à revenu fixe. En théorie, les actions offrent un potentiel de hausse plus élevé et ont toujours démontré leur capacité à générer des rendements supérieurs à l’inflation. Néanmoins, comme les actions peuvent aussi être plus volatiles, les investisseurs sont susceptibles d’avoir de la difficulté à respecter leur plan.

C’est pourquoi les titres à revenu fixe peuvent encore jouer un rôle important au sein d’un portefeuille équilibré diversifié. Bien utilisés, ils peuvent contribuer à créer une expérience de placement plus agréable. La clé réside dans le fait de choisir ces placements avec soin et d’appliquer des stratégies délibérées tenant compte de l’inflation.

Manifestement, la hausse de l’inflation rajoute une couche de complexité à la constitution des portefeuilles. Il est essentiel de prendre en considération les avantages et les risques sous tous leurs angles.

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs.