Sommaire

En 2013, l’Inde est devenue le premier pays à faire de la responsabilité sociale d’entreprise (RSE) une obligation légale ; la loi oblige les grandes entreprises à consacrer 2 % de leur bénéfice net moyen des trois dernières années à la RSE.1

- Nous constatons souvent que l’analyse des initiatives environnementales, sociales et de gouvernance (ESG) des entreprises indiennes est trop optimiste ou simpliste lorsqu’il s’agit d’évaluer les efforts déployés en matière de RSE, de même qu’une absence de reconnaissance du fait que ces efforts résultent d’une obligation légale.

- Nous avons sondé les 30 plus grandes entreprises cotées en bourse en Inde. Selon nos études, il est difficile de connaître la manière dont l’argent est distribué et la communication de l’information par les entreprises reste insuffisante.

- Nous suggérons quelques idées visant à améliorer le mandat actuel en matière de RSE.

Contexte de l’adoption de la loi indienne sur la RSE

En 2013, l’Inde a été parmi les premiers pays à adopter une loi sur la RSE. Le cadre de la RSE adopté dans l’article 135 de la Companies Act, 2013 est fondé sur le principe selon lequel les entreprises à but lucratif devraient consacrer un montant prescrit à des causes sociales et environnementales de façon à éradiquer la faim et la pauvreté, et à promouvoir l’éducation, l’égalité des sexes et les soins de santé.2

L’article 135 s’applique à la fois aux entreprises indiennes et aux entreprises étrangères qui exercent des activités en Inde et qui, au cours de l’exercice précédent, ont enregistré 1) un chiffre d’affaires annuel d’au moins 10 milliards de roupies indiennes (environ 133 millions de dollars américains), 2) une valeur nette d’au moins 5 milliards de roupies indiennes (environ 67 millions de dollars américains) ou 3) un bénéfice net de 50 millions de roupies indiennes (environ 667 000 $ US).

Dépenses en matière de RSE

En vertu de l’article 135, les entreprises qui atteignent l’un des seuils financiers ci-dessus sont tenues de consacrer au moins 2 % de leur bénéfice net moyen des trois exercices précédents à des activités de RSE. Cependant, le régime actuel est basé sur le modèle « se conformer ou se justifier ». Ainsi, les entreprises soumises à l’article 135 qui omettent de consacrer les sommes obligatoires aux activités de RSE doivent seulement expliquer les raisons de leur non-conformité dans le rapport annuel de leur conseil d’administration. Aucune pénalité financière de non-conformité n’est imposée actuellement.

Les dangers de mousser les critères ESG

Étant donné l’importance croissante que les investisseurs institutionnels internationaux accordent aux critères ESG, nous avons remarqué que les entreprises indiennes tiennent à souligner leurs engagements en matière de RSE, que ce soit dans leurs rapports annuels ou lors de nos rencontres avec leurs représentants. Elles mentionnent rarement qu’il s’agit d’une obligation légale.

En tant qu’investisseurs et sceptiques, nous avons tendance à nous montrer cyniques, mais il y a de toute évidence des entreprises qui apportent une contribution réellement valable. Cela dit, nous avons également remarqué que les fournisseurs tiers internationaux de données ESG prennent souvent au pied de la lettre les déclarations des entreprises qui, en réalité, peuvent ne pas respecter les seuils acceptables.

Au lieu de simplement passer à travers une liste de contrôle, nous aurions intérêt, selon nous, à effectuer une analyse plus poussée et à poser les bonnes questions aux entreprises dans lesquelles nous investissons afin d’analyser les initiatives de RSE qu’elles soutiennent.

Résultats du sondage de RBC Gestion mondiale d’actifs – 30 principales sociétés de l’indice MSCI Inde

Nous avons examiné les plus récents rapports sur la RSE des 30 principales sociétés de l’indice MSCI Inde pour parvenir aux conclusions ci-dessous. Ensemble, ces 30 sociétés représentaient en novembre 2020 77 % de l’indice MSCI Inde, selon la capitalisation. Nous vous présentons trois constatations clés ci-dessous (figure 1).

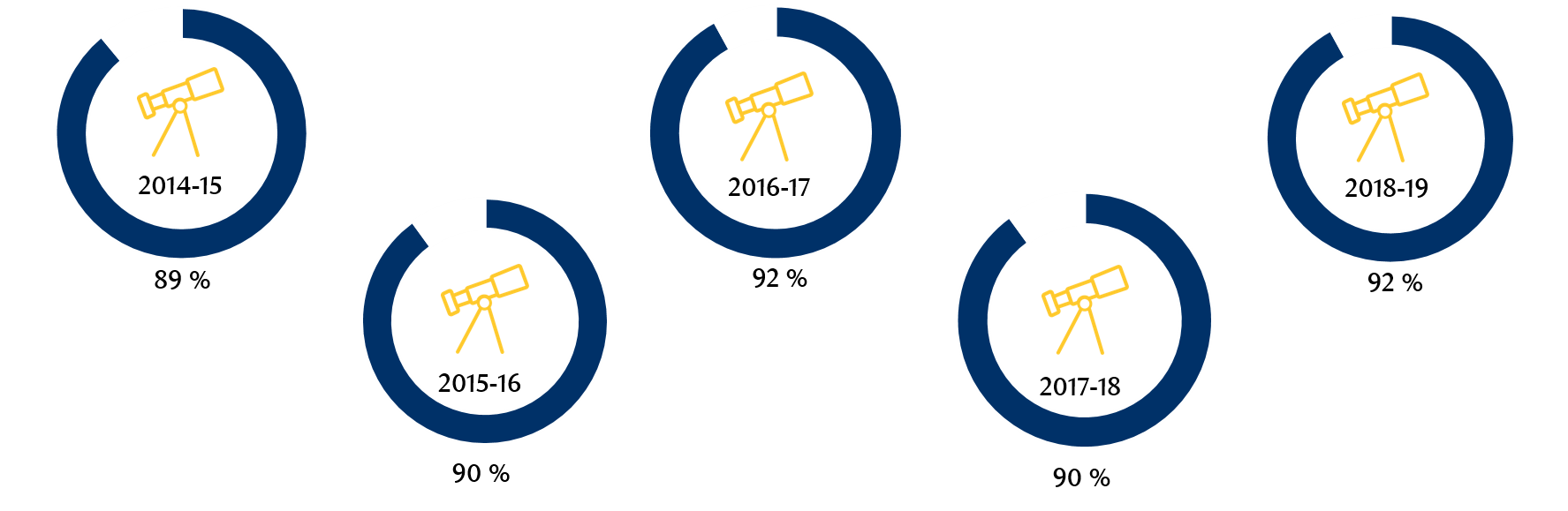

Figure 1 : Parmi les entreprises interrogées, 64 % suivent la ligne directrice de 2 % de dépenses annuellement

Les entreprises ont-elles respecté l’exigence de 2 % en matière de dépenses l’an dernier ?

Sources : Rapports des entreprises de 2020, RBC Gestion mondiale d’actifs. Données en novembre 2020.

Observations tirées du sondage de RBC Gestion mondiale d’actifs

D’après notre étude, bien que toutes les entreprises que nous avons analysées se soient dotées d’une politique RSE rendue publique, la communication de l’information est insuffisante pour 33 % d’entre elles (voir la figure 2). Nous considérons que la communication de l’information est insuffisante quand les politiques RSE ne prévoient pas d’objectifs précis ou mesurables, manquent de transparence et n’engagent aucune responsabilité. De nombreux médias ont mis en évidence le risque d’inefficacité, d’instabilité, de corruption et d’interférence inhérent à une loi sur la RSE.3,4 L’examen des rapports sur la RSE des 30 principales entreprises nous porte à croire que ces affirmations sont fondées en partie.

Figure 2 : D’après l’examen des rapports sur la RSE effectué à l’interne par RBC, l’information communiquée par 67 % des entreprises est de bonne qualité et bien présentée

Pourcentage d’entreprises s’étant bien préparées à divulguer des renseignements pertinents

Sources : Rapports des entreprises de 2020, RBC Gestion mondiale d’actifs. Données en novembre 2020.

La figure 3 montre que la plupart des entreprises réalisent leurs projets de RSE par le biais de divers canaux. Elles peuvent ainsi passer par leur propre fondation, effectuer des dons à des organismes de bienfaisance reconnus et soutenir des organismes de bienfaisance moins réputés. Nous croyons que l’aspect responsabilité est beaucoup plus important lorsque les fonds sont donnés à des organismes de bienfaisance reconnus. Cette conviction suppose bien sûr qu’ils ont une vision et une orientation plus claires, qu’ils ont établi un processus de mise en œuvre visant à garantir leur efficacité et qu’ils exercent des contrôles et produisent des rapports adéquats pour tenir les donateurs et le grand public informés de leurs progrès.

Il convient de noter que les entreprises et les organismes de bienfaisance indiens exercent leurs activités dans un environnement souvent difficile en raison de la corruption, même par rapport à d’autres marchés émergents. L’Inde se situe en dessous de la moyenne en ce qui concerne la corruption, soit au 80e rang sur 180 pays selon Transparency International.5 Selon un sondage réalisé en 2019 par Transparency International, 63 % des usagers des services publics avaient versé un pot-de-vin au cours des 12 mois précédents. Dans les cas où les fonds peuvent être distribués par l’intermédiaire de la fondation de l’entreprise ou d’organismes de bienfaisance ou de tiers non reconnus ou moins bien réputés, nous estimons que le risque de mauvaise gouvernance et de corruption est plus élevé.

Figure 3 : Les fonds consacrés à la RSE sont distribués par l’intermédiaire de trois canaux principaux. Les sociétés ont recours à plusieurs canaux pour distribuer des fonds

Distribution des fonds

Sources : Rapports des entreprises de 2020, RBC Gestion mondiale d’actifs. Données en novembre 2020.

L’équipe Actions asiatiques RBC estime que les facteurs ESG font partie intégrante de notre processus de gestion active des placements ; nous exposons notre approche en matière d’ESG ici. La gouvernance d’entreprise est un élément important pour nous. Nous pensons que les résultats du sondage influencent notre point de vue sur la gouvernance de chaque entreprise. Nous aimons les entreprises dont les dons ont un objectif précis en phase avec leur stratégie commerciale et qui contribuent au bien-être de la collectivité. Le non-respect des exigences en matière d’ESG ou le manque de transparence nuit à la gouvernance d’une entreprise, qui est prise en considération dans notre processus de placement.

Quelques idées visant à améliorer le cadre de RSE actuel

Nous vous présentons quelques idées qui pourraient, selon nous, améliorer le cadre de RSE en vigueur actuellement en Inde.

Premièrement, nous pensons que les entreprises devraient continuer à consacrer une plus grande partie de leur budget de RSE à des organismes de bienfaisance externes reconnus, après avoir effectué un contrôle préalable suffisant, afin d’améliorer la gouvernance et les retombées tout en réduisant le risque de corruption.

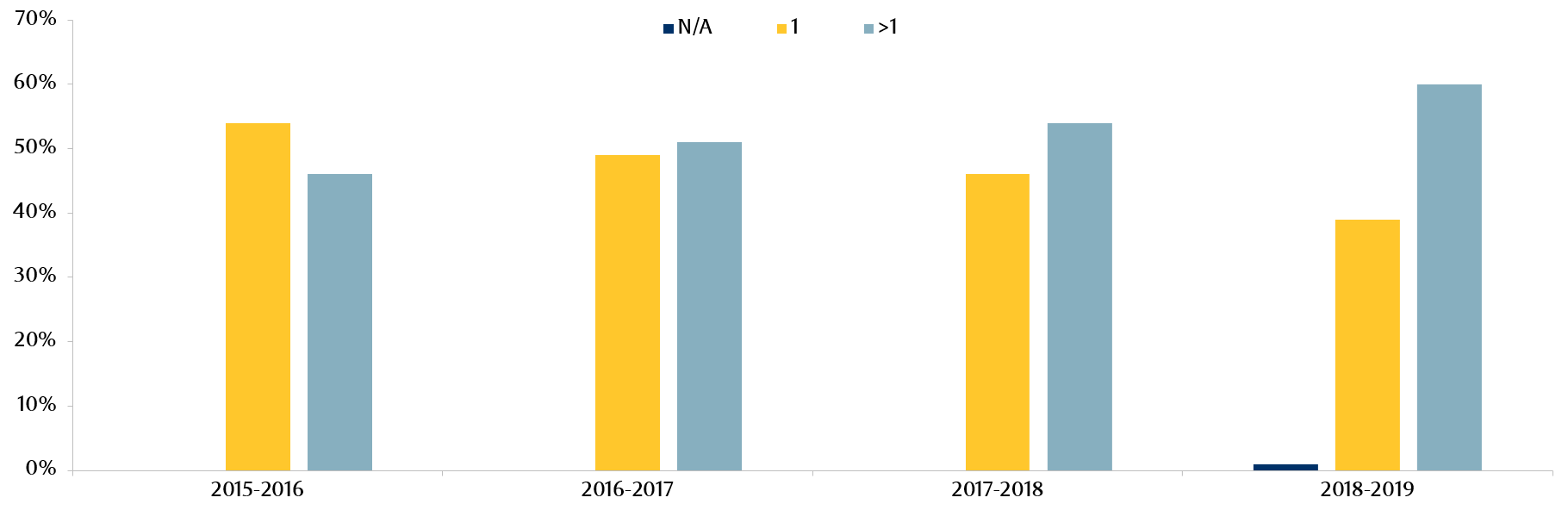

Deuxièmement, nous aimerions que la supervision de la part d’administrateurs indépendants soit accrue au sein des comités de RSE. Il est encourageant de constater qu’il s’agit, selon KPMG, d’une tendance qui va dans la bonne direction, que ce soit sur le plan du nombre d’administrateurs indépendants qu’en ce qui concerne la formation de comités de RSE autonomes6 (figures 4 et 5).

Figure 4 : Pourcentage de comités de RSE autonomes

Source : Analyse par KPMG du sondage sur les rapports en Inde. Données en décembre 2019.

Figure 5 : Nombre d’administrateurs indépendants dans les comités de RSE

Source : Analyse par KPMG du sondage sur les rapports en Inde. Données en décembre 2019.

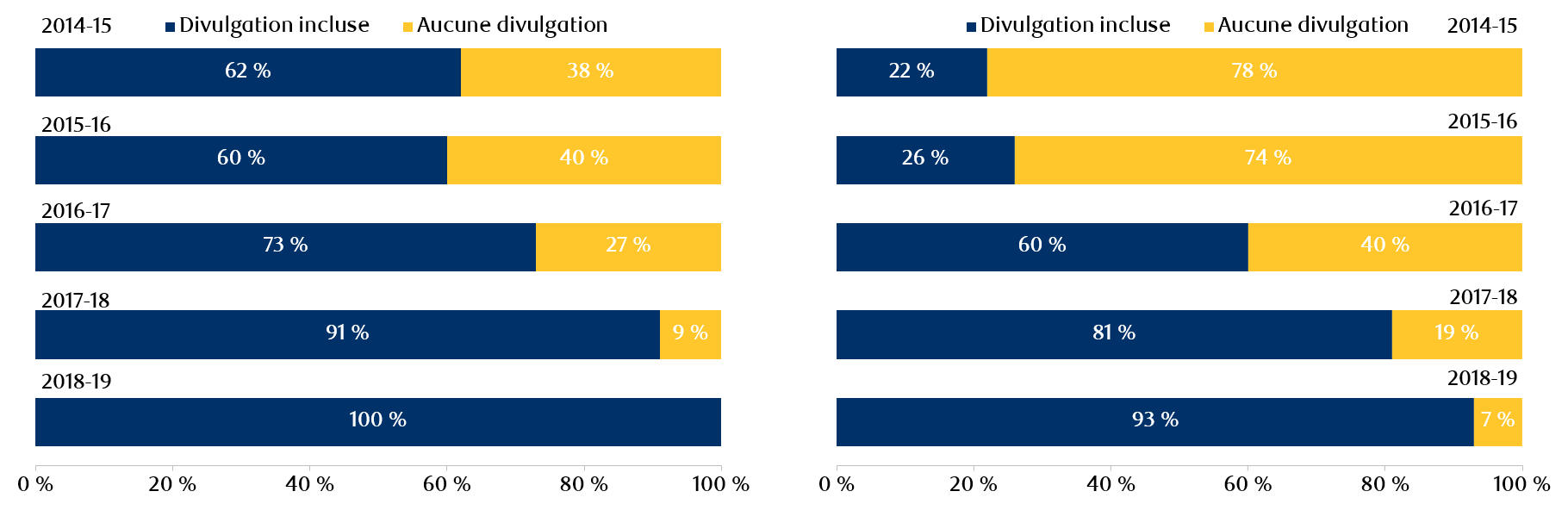

Troisièmement, nous croyons qu’il est possible d’améliorer davantage la transparence et la communication de l’information dans les rapports RSE ou les rapports annuels. Nous avons constaté une nette amélioration dans les rapports, mais il reste encore des progrès à réaliser pour déterminer les indicateurs de rendement clés et assurer le suivi de leurs résultats (figure 6).

Figure 6 : Communication de l’information sur les principaux domaines de la RSE et communication de l’information sur la sensibilisation/les personnes touchées

Source : Analyse par KPMG du sondage sur les rapports en Inde. Données en décembre 2019.

Conclusion

Depuis 2013, année de l’adoption de la loi sur la responsabilité sociale d’entreprise en Inde, nous avons constaté une amélioration sur le plan de la création de comités de RSE et une augmentation de la communication de l’information annuelle dans les rapports annuels ou les rapports RSE. Toutefois, il y a encore des progrès à réaliser, surtout en raison des préoccupations concernant l’inefficacité et la corruption. Selon nous, l’augmentation des sommes allouées aux organismes de bienfaisance externes réputés et audités, ainsi que la surveillance accrue exercée par des administrateurs indépendants ne faisant pas partie de la direction sont des moyens d’atténuer ce risque. Nous avons constaté une nette amélioration dans les rapports, mais il reste encore des progrès à réaliser pour déterminer les indicateurs de rendement clés et assurer le suivi de leurs résultats.

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs.