Il a fallu deux ans à Instagram pour arriver à 100 millions d’utilisateurs, 18 mois à Fortnite, et seulement 90 jours à Zoom. La technologie constitue un secteur d’investissement majeur depuis un certain temps, bénéficiant de facteurs structurels favorables solides, et les effets de la COVID-19 ont accéléré cette tendance. Pour illustrer la situation, mentionnons que la vitesse à laquelle de nouvelles données sont créées est sans précédent, ayant augmenté de 50 % par rapport au niveau d’avant la COVID-19. Deux des plus grandes sociétés de technologie des États-Unis ont une capitalisation boursière combinée de plus de 2 billions de dollars américains, ce qui correspond au total de la capitalisation boursière de toutes les sociétés faisant partie de l’indice d’actions européennes STOXX 50 (en mai 2020). Cette progression, conjuguée aux résultats exceptionnels produits par les actions technologiques à l’échelle mondiale depuis le début de l’année, pousse certains à se demander si nous ne serions pas en train d’assister à la formation d’une autre bulle spéculative.

(en anglais seulement)

Durée : 10 minutes 09 secondes

Afin de répondre à cette question, il faut comprendre que les actions technologiques ne sont pas toutes pareilles. Les régions géographiques et les sous-secteurs (logiciels, matériel informatique, commerce électronique, Internet, etc.) diffèrent largement en ce qui a trait au rendement, aux valorisations, aux modèles d’affaires et à la rentabilité. Il est également important de faire la distinction entre les facteurs cycliques et les facteurs structurels. À court terme, les sommets et les creux cycliques sont très difficiles à prévoir, mais dans une optique à long terme, nous croyons que les forces qui sous-tendent de nombreux segments du secteur de la technologie n’ont jamais été aussi évidentes.

Il n’y a, selon nous, aucune preuve irréfutable de la formation d’une bulle technologique, du moins pas dans les marchés émergents (ME). En fait, nous avons plutôt cerné de nombreux segments du secteur de la technologie des ME qui offrent des valorisations attrayantes et un potentiel de croissance à long terme intéressant. Dans le présent article, nous faisons valoir plusieurs éléments importants qui renforcent notre point de vue.

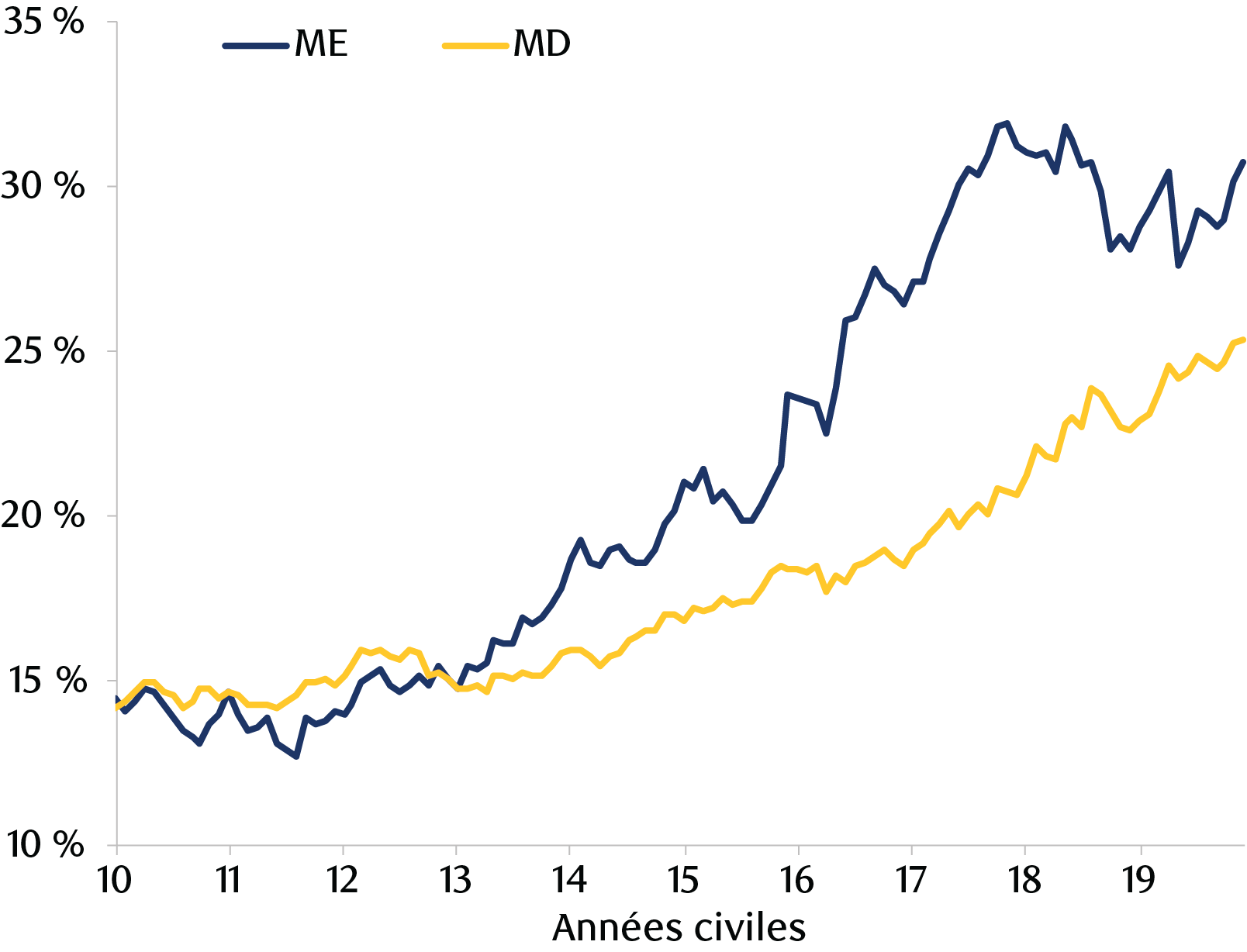

1. Analyse du marché boursier – valorisations et rendement récents Rendement supérieur

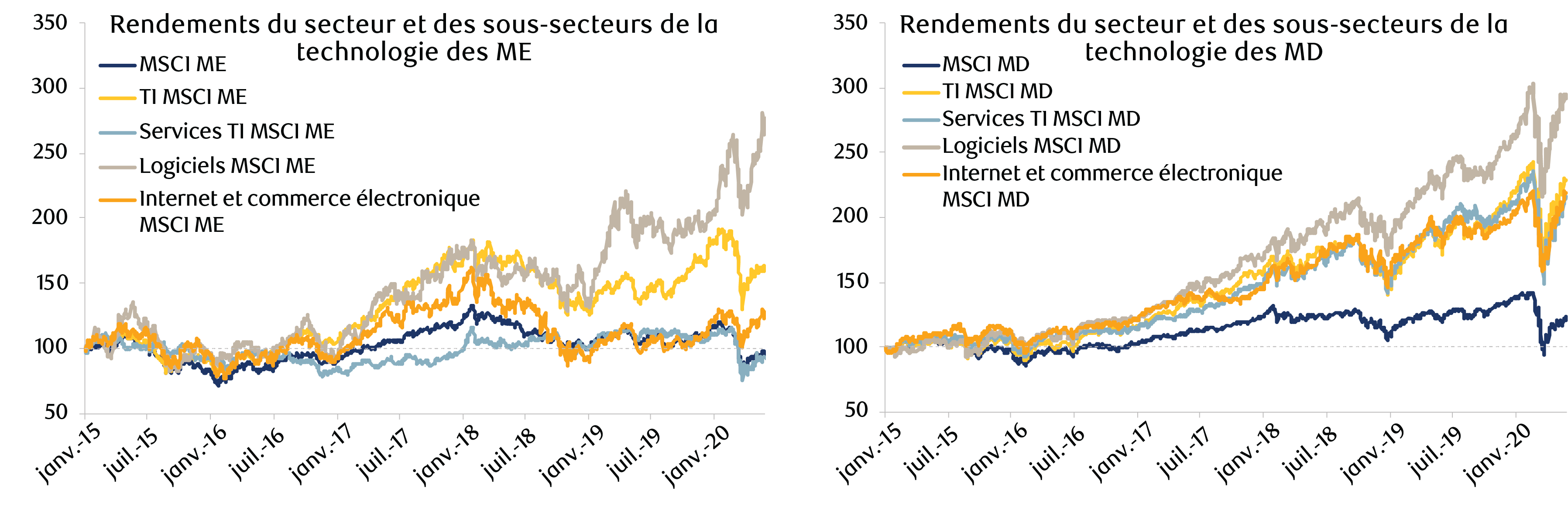

Rendement supérieur des actions du secteur de la technologie dans les marchés développés (MD) par rapport aux ME

- Les actions technologiques des MD se sont appréciées beaucoup plus que leurs homologues des ME.

- Le rendement du secteur de la technologie dans les ME a été solide, mais en rien remarquable, sauf peut-être dans le segment des logiciels, qui est un créneau relativement restreint du secteur de la technologie des ME composé exclusivement d’actions chinoises de classe A inscrites à la cote d’une bourse (figure 1).

Figure 1 : Les rendements dans le secteur de la technologie ont été beaucoup plus élevés dans les MD

Source : RBC Gestion mondiale d’actifs. Bloomberg. Indice MSCI Monde et indice MSCI Marchés émergents. Données au 31 mai 2020.

Les valorisations dans le secteur de la technologie des ME sont loin d’être exagérées

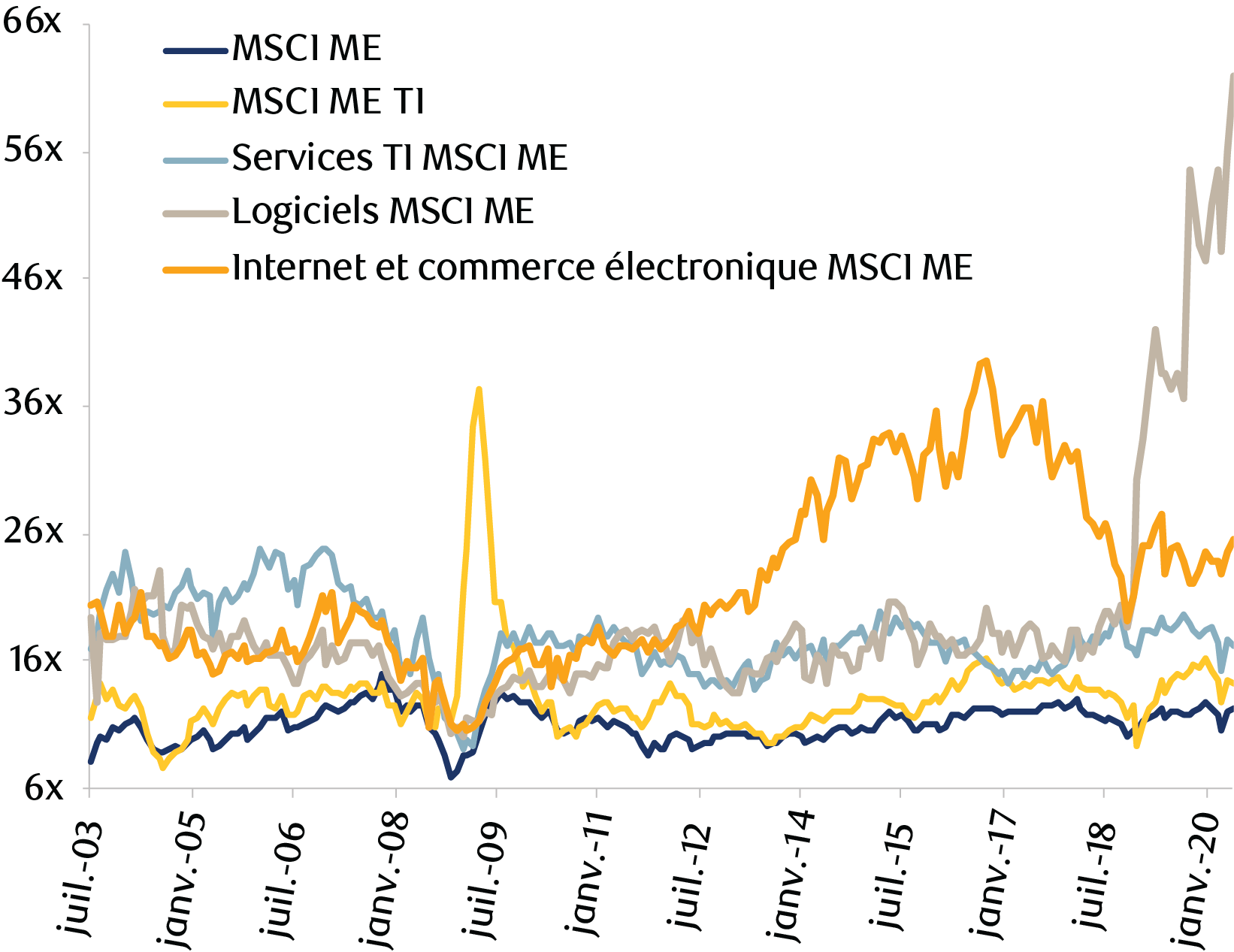

- Dans les ME, à l’exception du segment des logiciels, la valorisation des actions technologiques ne semble pas exagérée et paraît conforme à la moyenne à long terme1. Les ratios cours/bénéfice (C/B) dans le secteur des services de technologie de l’information (TI) sont par ailleurs particulièrement attrayants. (figure 2)

Figure 2 : Valorisation des actions technologiques des ME - Ratio C/B prévisionnel sur 12 mois

Source : RBC Gestion mondiale d’actifs. Bloomberg. Valorisations relatives de l’indice MSCI Monde et de l’indice MSCI Marchés émergents (C/B prévisionnel sur 12 mois) pour le secteur et les soussecteurs de la technologie. Données au 31 mai 2020.

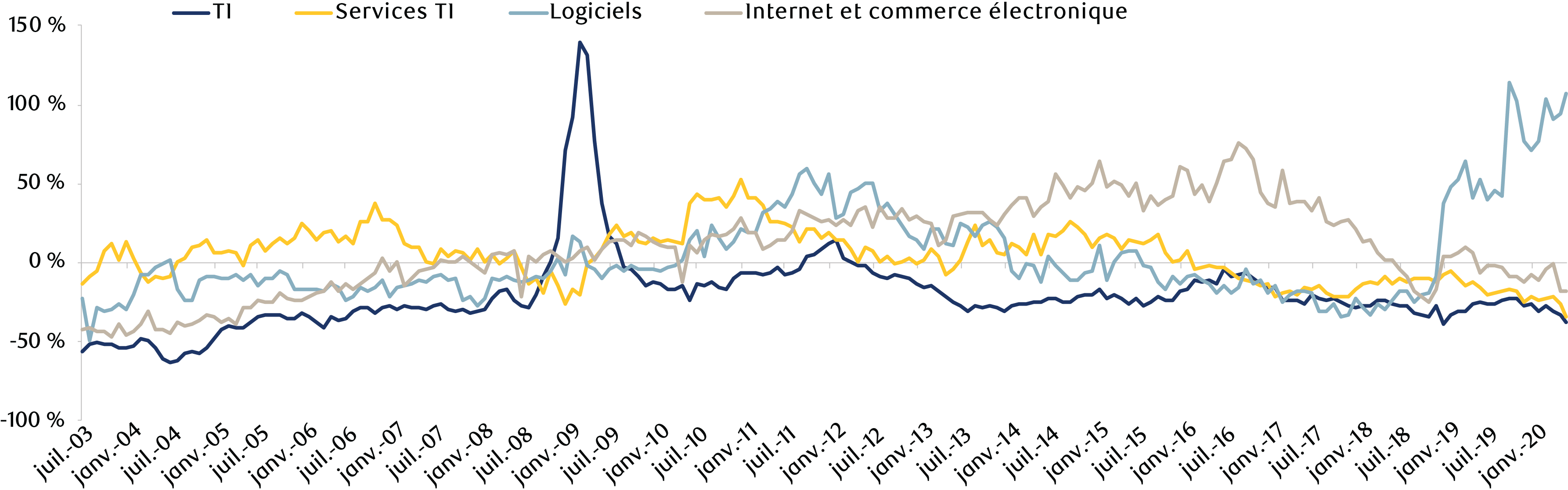

- Les actions de la plupart des segments du secteur de la technologie des ME se négocient à bien meilleur prix que leurs homologues des MD. (figure 3)

Figure 3 : Les actions des ME sont moins chères que les actions des MD dans la plupart des segments de la technologie

Source : RBC Gestion mondiale d’actifs. Bloomberg. Valorisations relatives de l’indice MSCI Monde et de l’indice MSCI Marchés émergents (C/B prévisionnel sur 12 mois) pour le secteur et les sous-secteurs de la technologie. Données au 31 mai 2020.

Les actions technologiques des ME présentent des niveaux de rentabilité similaires ou supérieurs à ceux de leurs homologues des MD

- Par rapport à leurs homologues des MD, les actions du secteur de la technologie des ME demeurent sousévaluées même si leurs niveaux de rendement des capitaux propres (RCP) restent largement similaires. Dans ce contexte, nous estimons que les titres des services de TI, de l’Internet et du commerce électronique sont particulièrement attrayants : ils offrent des RCP plus élevés, mais leurs valorisations sont moindres que celles de leurs homologues des MD. Nous avons également un penchant pour le segment de la TI des ME. Ce segment de la technologie tend à être plus cyclique que d’autres segments de ce secteur ; pourtant, son RCP a atteint en moyenne 14 % au cours des deux dernières décennies et semble attrayant à long terme. Nous croyons de surcroît que la croissance et la rentabilité sont sur le point d’augmenter pour les raisons exposées ci-dessous.

2. Perspectives des actions technologiques des ME

Les actions technologiques des marchés émergents se sont très bien comportées au cours des derniers mois, malgré la pandémie et les perturbations économiques majeures. Nous croyons qu’il existe d’importants facteurs structurels favorables susceptibles de soutenir le secteur de la technologie des ME pendant de nombreuses années. Nous présentons ci-dessous ceux qui, selon nous, sont les plus importants :

Infrastructure TI localisée : Les données sont devenues la nouvelle ressource stratégique indispensable à la compétitivité d’un pays, remplaçant les produits pétroliers et miniers, qui jouaient ce rôle dans les années 1990 et 2000. Il en ressort que le « cyberespace » pourrait bien devenir le nouveau champ de bataille géopolitique. Nous sommes sur le point d’assister à une accélération des investissements technologiques, mue à la fois par les nouvelles infrastructures de communication, la production de données, les solutions infonuagiques et les bandes passantes. Toutefois, les infrastructures de communication sous-jacentes peuvent varier d’une région à l’autre en raison des tensions commerciales persistantes et de plus en plus intenses relatives aux technologies. L’inclusion par le gouvernement américain de la première multinationale chinoise spécialisée en technologie dans sa « liste d’entités » a potentiellement soulevé un problème de taille pour le gouvernement et les fabricants d’équipement d’origine en Chine en ce qui a trait à l’accès à des composantes essentielles fournies par les États-Unis, tout particulièrement à des semi-conducteurs2. Selon nous, cet incident est susceptible de renforcer la volonté de la Chine de réduire sa dépendance envers les fournisseurs américains. En 2018, la Chine était le plus grand acheteur de semi-conducteurs, important plus de 300 milliards de dollars américains de produits semi-conducteurs chaque année, alors qu’elle n’en produisait qu’une valeur de 24 milliards de dollars américains sur le marché intérieur3. Ce déséquilibre présente un risque important pour la Chine et pour la politique industrielle chinoise « Made in China 2025 », qui vise un taux d’autosuffisance de 40 % à 70 % pour la production de circuits intégrés, ainsi que pour d’autres segments du secteur de la technologie. Nous croyons donc qu’il y aura une forte demande de matériel et de services de TI, et que les sociétés de technologie des ME ayant des activités et des usines en Chine sont celles qui tireront le plus profit de cette tendance.

Plus grande puissance de traitement nécessaire : Nous assistons à une prolifération du nombre de changements technologiques pouvant être qualifiés de « révolutionnaires » plutôt que d’« évolutionnaires ». Les mégadonnées, l’intelligence artificielle (IA), l’informatique en nuage, les usines intelligentes, les villes intelligentes et le commerce électronique représentent tous des domaines en plein essor. Bien que tous les segments de la technologie puissent tirer profit de ces changements structurels en cours à l’avenir, nous croyons que l’industrie des semiconducteurs sera probablement le grand vainqueur à tous les niveaux (consommation, informatique, informatique en nuage/centres de données), car nous aurons besoin d’une plus grande puissance de traitement et, par conséquent, de plus de semi-conducteurs pour être en mesure de recueillir et d’entreposer plus de données, ainsi que de soutenir, de manière plus générale, les infrastructures d’informatique en nuage et de TI. L’augmentation du nombre de travailleurs à domicile, du commerce électronique, de la connectivité et de la consommation des médias offre autant d’exemples de ce qui motive cette tendance.

Le secteur de la technologie devient moins cyclique : Notre analyse des cycles précédents et des tendances actuelles laisse croire que le secteur de la technologie deviendrait moins enclin à des fluctuations cycliques, les pics et les creux devenant plus modérés4.Toutefois, nous ne prétendons pas que le secteur de la technologie n’est pas cyclique, car il l’est assurément ; nous affirmons simplement qu’il est beaucoup moins cyclique que par le passé. Nous avons par exemple examiné le comportement du sous-secteur des semi-conducteurs durant plusieurs cycles afin d’obtenir une perspective historique. Chacun des sept cycles ayant eu lieu depuis 1990 a duré environ 15 trimestres (3,75 ans) en moyenne, et a compris une reprise typique, marquée par un passage des ventes du creux au sommet, de neuf trimestres, par rapport à une baisse typique, durant laquelle les ventes passent d’un sommet à un creux, de six trimestres. Or, le ralentissement le plus récent n’a duré que trois trimestres, et nous croyons que quatre changements fondamentaux se sont produits au cours des 20 ou 30 dernières années et ont rendu l’industrie des semi-conducteurs moins cyclique et plus rentable.

- Base de revenus plus diversifiée : La demande est maintenant plus diversifiée et plus robuste, une plus grande partie de la demande finale de semi-conducteurs étant attribuable à des utilisations autres que celles destinées aux consommateurs.

- Regroupements au sein du secteur : À la suite de divers regroupements, les fournisseurs sont beaucoup moins nombreux au sein du secteur. Trois sociétés détiennent 70 % du marché de la « mémoire » et une autre, 60 % du marché de la « logique ».

- La loi de Moore s’éteint : Il est de plus en plus difficile de concevoir et de fabriquer de nouvelles technologies de micropuce5.

- Changements structurels touchant l’adoption des nouvelles technologies : Le secteur a amorcé une transition vers une nouvelle génération d’ordinateurs, créée de manière à soutenir les nouvelles technologies (IA, Internet des objets, 5G, conduite autonome, etc.).

3. L’essor des actions technologiques sur les marchés d’actions de pays émergents

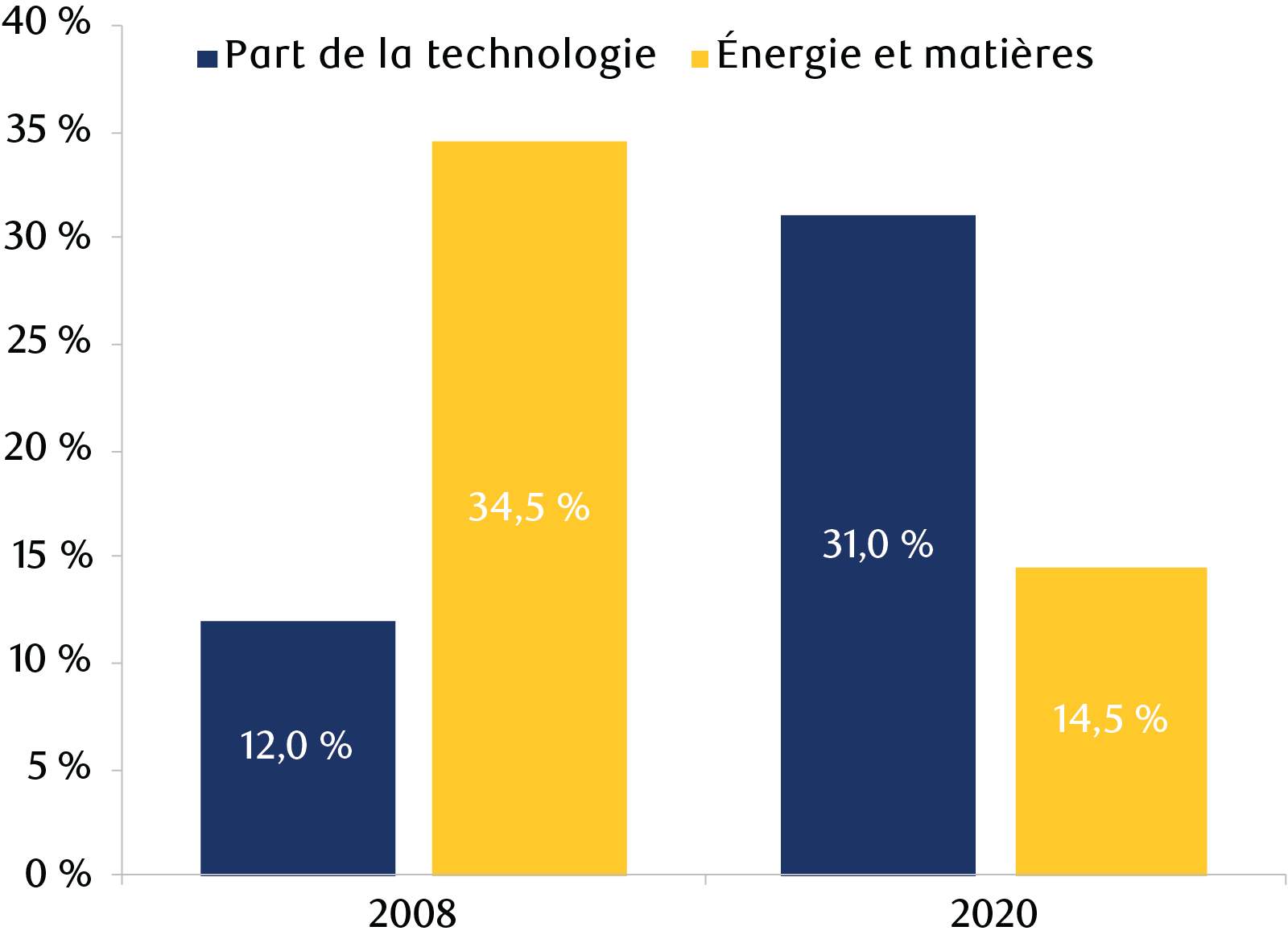

Nous croyons que la composition sectorielle des actions de ME a évolué au cours de la dernière décennie, et que les secteurs de la consommation et de la TI de qualité supérieure ont gagné énormément de terrain, au détriment des secteurs de marchandises (figures 4 et 5). Ces secteurs se caractérisent généralement par des RCP plus élevés et une croissance des bénéfices plus stable. Le secteur de la technologie, qui est devenu le secteur le plus important en ce qui a trait à la capitalisation boursière au sein des ME, devrait notamment générer la majeure partie de la croissance du bénéfice par action dans les ME. Par exemple, en 2020, le secteur de la technologie devrait apporter plus de 50 % de la croissance des bénéfices dans les ME, compte tenu des dépenses en immobilisations qui seront affectées au 5G et aux téléphones intelligents, ainsi que de la remontée des prix des mémoires dans le sillage d’une hausse des investissements dans l’informatique en nuage après une pause en 2019.

Figure 4 : Évolution de la composition sectorielle des ME

Source : RBC Gestion mondiale d’actifs. Bloomberg. Données en janvier 2020. Pondération du secteur de la TI + sous-secteur des médias et divertissements + sous-secteur du commerce de détail sur Internet et par marketing direct.

Figure 5 : Prédominance du secteur de la technologie dans les ME par rapport aux MD

Source : RBC Gestion mondiale d’actifs. Indice MSCI Monde et indice MSCI Marchés émergents, Datastream, UBS. Données en janvier 2020. Pondération du secteur de la TI + sous-secteur des médias et divertissements + sous-secteur du commerce de détail sur Internet et par marketing direct.

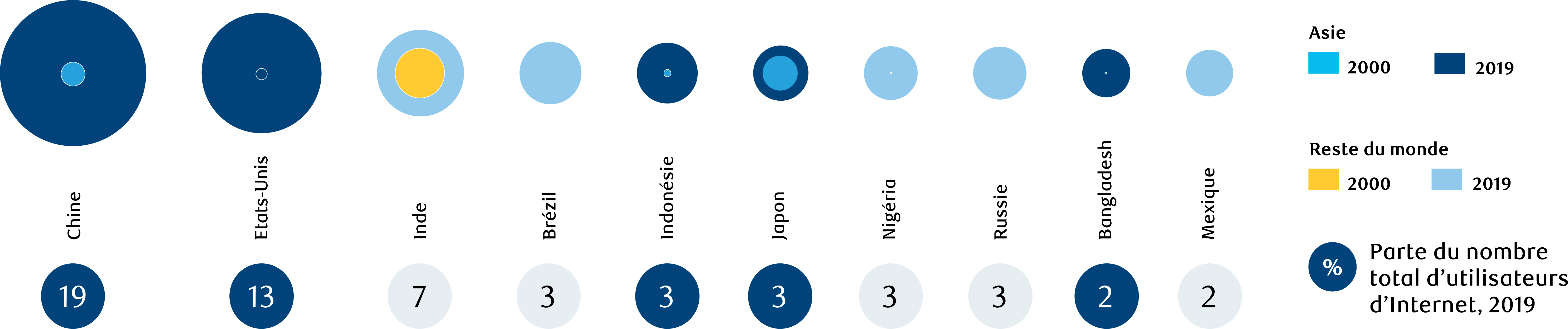

À long terme, et au cours de quatre des cinq dernières années, le secteur de la technologie est celui qui a affiché les plus hauts résultats au sein du marché d’actions des pays émergents. Même si nous nous attendons à un élargissement de l’ampleur du marché dans les ME, le secteur de la technologie devrait continuer de bien se comporter, car les valorisations ne sont pas exagérées et la croissance est soutenue par de nombreux éléments structurels. L’un de ces éléments est le fait que plus de la moitié des utilisateurs d’Internet dans le monde se trouvent maintenant dans les pays émergents d’Asie et qu’une grande majorité de la classe moyenne mondiale réside dans les pays émergents (figure 6).

Figure 6 : La moitié des utilisateurs d’Internet (en millions) dans le monde se trouve en Asie

Source : « Asia’s future is now », publié par le McKinsey Global Institute. Données en juillet 2019.

Cliquez ici pour consulter des perspectives de RBC Gestion mondiale d’actifs.