Aperçu

Dans l’ensemble, les derniers événements ont été nettement plus positifs que négatifs. En voici deux très opportuns :

- Le vif succès des essais d’un vaccin dont le taux d’efficacité dépasse largement les attentes ;

- Le flou entourant le résultat de l’élection américaine qui est presque entièrement dissipé, un résultat favorable aux marchés et l’atténuation de l’incertitude politique.

Enfin, il y a un autre point positif, quoique de moindre importance : d’autres pays et d’autres régions resserrent leurs règles de distanciation sociale, augmentant ainsi les chances de voir les chiffres sur la COVID-19 se stabiliser.

Cependant, il reste un aspect très négatif : pour le moment, la propagation de la COVID-19 s’accélère, et rapidement. De plus, même si l’imposition de règles plus strictes nous donne des raisons d’espérer, elle entraînera des dommages économiques supplémentaires à court terme.

Résultat de l’élection aux États-Unis

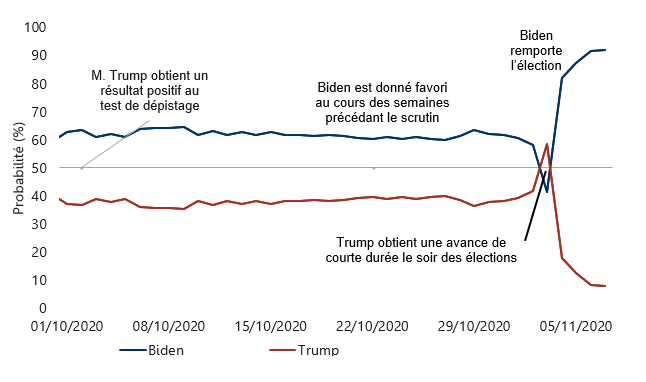

Pour la première fois depuis le début de la pandémie, notre premier sujet n’est pas la COVID-19. Le flou entourant le résultat de l’élection américaine, très attendue, est presque entièrement dissipé, et le taux de participation (en pourcentage d’électeurs inscrits) n’avait pas été aussi élevé depuis 1900. Le démocrate Joe Biden a été déclaré vainqueur et son parti conserve le contrôle de la Chambre des représentants. Contrairement à ce que les sondages pouvaient laisser croire avant l’élection, le Sénat risque de demeurer républicain à 80 %.

Le soir de l’élection et les jours qui ont suivi ne se sont pas déroulés comme prévu. Les sondages préélectoraux donnaient à M. Biden une avance de 8,5 points de pourcentage, une avance qui ressemblait à un raz-de-marée. Or, les résultats ont été beaucoup plus serrés, le démocrate l’emportant avec un écart d’à peine 3 points de pourcentage. De plus, la Floride a finalement déjoué les prévisions et voté pour le président sortant, et les résultats dans d’autres États se sont avérés beaucoup plus serrés que prévu. Les marchés des paris, qui favorisaient Joe Biden, en ont été secoués au point d’accorder 80 % des chances de l’emporter à Donald Trump à un certain moment. Par contre, la tendance s’est inversée dès le 4 novembre au matin tandis que M. Biden était considéré comme le gagnant le plus probable. Un grand nombre de médias l’ont finalement déclaré vainqueur le 7 novembre (voir le graphique suivant).

MM. Biden et Trump : deux sorts bien différents

Nota : Au 7 novembre 2020. D’après les marchés de prédiction et les calculs de RBC GMA. Sources : PredictIt, RBC GMA

Parmi les nombreux points à retenir de cette élection, en plus de la profonde division de la population américaine, il faut souligner l’échec des maisons de sondages. Pour une deuxième élection consécutive, elles ont largement sous-estimé la popularité de Donald Trump. Dans ce contexte, nous pourrons difficilement nous fier aux sondages pour avoir une idée juste du résultat des élections aux États-Unis. Le constat est certes décevant, mais il n’a rien d’étonnant : de nos jours, peu de gens acceptent de répondre à un sondage téléphonique (ou à un sondage sur internet), ce qui fausse les résultats. Les sondages seront probablement remplacés par des technologies comme le traitement du langage naturel sur des plateformes de médias sociaux comme Twitter et par des modèles économétriques qui établissent un lien entre le rendement de l’économie et des marchés financiers d’une part et les résultats électoraux d’autre part.

Certains États, dont la Pennsylvanie, la Géorgie, l’Arizona, le Nevada, le Michigan et le Wisconsin, ont été chaudement disputés. Il semble toutefois que les votes par correspondance, dépouillés plus tard, aient finalement propulsé M. Biden en tête.

Complications

La victoire pourrait-elle échapper à Joe Biden ? Les complications sont sans doute plus nombreuses qu’à l’habitude, mais aucune d’elles ne devrait entraîner le retour de M. Trump à la Maison-Blanche.

Techniquement, les États américains ont jusqu’au début de décembre pour terminer le comptage et transmettre leur liste officielle au Collège électoral. Le nombre exact de voix remportées par chaque candidat peut encore varier, donc, mais il en reste trop peu à compter pour que le vainqueur change. Des recomptages auront sans doute lieu dans quelques États où les courses ont été particulièrement serrées, mais par le passé, de telles procédures n’ont jamais entraîné de changements significatifs. S’il est techniquement possible que certains États fassent fi du vote populaire et établissent leur propre liste pour le Collège électoral, aucun de ces États n’a laissé entendre qu’il pourrait agir de la sorte et, s’il le faisait, il s’agirait d’une situation presque sans précédent. Ajoutons qu’il faudrait que de nombreux États choisissent également une voie aussi radicale pour modifier le résultat de l’élection.

Le Parti républicain a intenté plusieurs recours juridiques pour contester les résultats serrés, mais les experts juridiques soutiennent que ces recours sont pour l’essentiel, voire entièrement, sans fondement. En Pennsylvanie, il n’est pas impossible de faire invalider les votes par correspondance qui arrivent après le jour des élections – l’aile conservatrice de la Cour suprême a en effet déjà soutenu que l’inclusion de ces bulletins était peut-être anticonstitutionnelle –, mais pour le moment, la Cour autorise le comptage de ces votes. Selon une estimation, leur nombre serait inférieur à 1 000, ce qui est bien en deçà des 45 000 voix d’avance de Joe Biden dans cet État.

Même si la Cour suprême tend davantage vers la droite, il est peu probable qu’elle joue un rôle déterminant dans l’issue de la course à la présidence. D’ailleurs, en 2000, elle s’était prononcée en faveur du résultat initial et n’avait pas autorisé de recomptage. Aujourd’hui, une telle décision favoriserait Joe Biden.

Enfin, le fait, certes peu commun, que le président Trump n’ait pas encore concédé la victoire ne signifie pas que la passation des pouvoirs sera retardée ou qu’il y aura des accrochages : Joe Biden deviendra président des États-Unis le 20 janvier, peu importe que Donald Trump soit à ses côtés sur l’estrade, à la Maison-Blanche ou ailleurs.

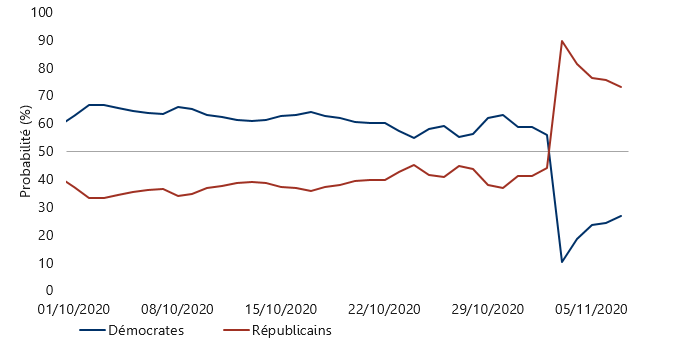

Course au Sénat

La seule véritable surprise est survenue au Sénat ; la course n’a pas seulement été plus serrée que prévu, mais l’issue provisoire du vote n’est pas celle qu’attendaient les analystes. En effet, tout le monde se disait que la course au Sénat serait la plus chaudement disputée, mais personne n’avait anticipé que les chances basculeraient de la sorte : avant le 3 novembre, on estimait à environ 60 % la probabilité que les démocrates obtiennent la majorité des sièges. Aujourd’hui, les marchés attribuent 80 % des chances aux républicains (voir le graphique suivant).

Probabilité de remporter le Sénat, par parti

Nota : Au 7 novembre 2020. D’après les marchés de prédiction et les calculs de RBC GMA. Sources : PredictIt, RBC GMA

Il convient toutefois de souligner que les jeux ne sont pas encore faits au Sénat. Les républicains occupent actuellement deux sièges de plus que les démocrates et il reste deux courses à mener. Les démocrates ont peu de chance de remporter les deux sièges restants, mais si cela se produisait, le vote de la vice-présidente viendrait briser l’égalité. Ainsi, il est encore possible que les démocrates prennent le contrôle du Sénat et que la vague bleue que beaucoup attendaient avant les élections se concrétise en fin de compte.

Les deux sièges vacants se trouvent en Géorgie. C’est logique puisqu’il s’agit d’un État pivot, mais il est inhabituel de voir deux courses dans un même État. À certains endroits, il n’y a pas eu d’élections au Sénat cette année étant donné que le mandat des sénateurs dure six ans et que chaque État n’en a que deux. En Géorgie, un sénateur se présente pour un autre mandat et l’autre a démissionné.

En raison des particularités du système électoral de l’État, il y a plus d’une vingtaine de candidats pour chaque siège. C’est énorme. Si aucun candidat n’obtient plus de 50 % des voix – ce seuil n’a pas été atteint dans l’une des courses et c’est limite dans l’autre – les deux candidats ayant obtenu le plus de votes s’affronteront lors d’un scrutin de ballottage, le 5 janvier.

L’histoire montre que les candidats démocrates auront beaucoup à faire pour remporter un siège, et en remporter deux relèverait de l’exploit. Les républicains sont largement favoris dans un cas, et modérément en avance dans l’autre. La probabilité de voir les démocrates gagner les deux courses et de s’emparer du Sénat est d’à peine 20 %.

Peu importe, même s’ils obtenaient la majorité, ils n’auraient pas pour autant les coudées franches. Voici quelques explications :

- Les sénateurs ne votent pas en bloc, ce qui signifie que les démocrates devraient voter à l’unanimité pour obtenir la moindre majorité.

- L’obstruction systématique pourrait empêcher l’adoption de lois, à moins que ces dernières n’obtiennent au moins 60 % des voix, un seuil qui est hors d’atteinte dans les circonstances.

- Les démocrates contrôlent toujours la Chambre des représentants, mais leur majorité n’est pas aussi confortable qu’elle l’était avant les élections. Ainsi, même une légère dissidence parmi les démocrates de la Chambre limiterait les décisions législatives du parti.

- La Cour suprême est de plus en plus conservatrice, de sorte que toute contestation juridique d’une loi, nouvelle ou déjà en vigueur, pourrait saper les ambitions du Parti démocrate.

Perspectives politiques

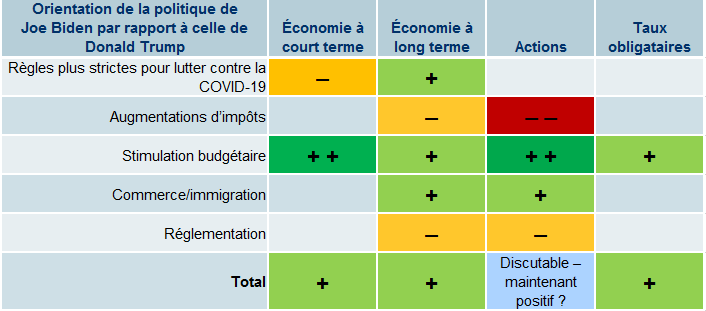

Notre point de vue n’a pas énormément changé quant à la signification d’une victoire de M. Biden d’un point de vue économique. Nous croyons que cette victoire favorise légèrement l’économie, car l’administration Biden pourrait prendre d’autres mesures de stimulation budgétaire, accroître les efforts pour endiguer la COVID-19 et favoriser la croissance en augmentant l’immigration et en assouplissant les politiques commerciales. La hausse possible des taux d’imposition pourrait freiner l’impulsion que donneraient les politiques susmentionnées, tout comme le ferait un resserrement de la réglementation, mais pas au point de changer complètement notre évaluation (voir le tableau suivant).

Programme de M. Biden par rapport à celui de M. Trump et répercussions

Nota : Au 30 octobre 2020. Source : RBC GMA

Il convient bien sûr de noter qu’un Congrès divisé limite les chances de succès de l’une ou l’autre politique. À titre d’exemple, un balayage du Parti démocrate aurait pu signifier l’injection de 5 000 milliards de dollars pour relancer l’économie, mais dans l’état actuel des choses, les mesures s’élèveront sans doute « seulement » à 1 000 ou 2 000 milliards de dollars.

Il n’est pas garanti, par ailleurs, que les démocrates imposeront une hausse des taux d’imposition, d’abord parce que ce serait inhabituel aux premiers stades d’une relance, ensuite parce que le Sénat s’y opposerait sans doute.

Malgré tous les obstacles que pose la division du Congrès, la Maison-Blanche a néanmoins certains pouvoirs. Comme nous l’avons vu au cours des quatre dernières années, les présidents peuvent :

- imposer ou supprimer des tarifs douaniers ;

- tisser des liens avec des organismes internationaux ;

- diriger la politique étrangère ;

- émettre des décrets qui modifient l’interprétation ou l’application de lois en vigueur ;

- s’opposer à toute législation que le Congrès souhaite mettre en place.

Par conséquent, M. Biden pourra réduire certains tarifs, renforcer les liens internationaux, revoir les relations de son pays avec la Chine, l’Iran, Cuba et la Russie (resserrer les liens avec les trois premiers et peut-être les normaliser avec le quatrième) et adopter de nouvelles mesures environnementales. Cela dit, même si nous croyons que les relations sino-américaines s’amélioreront un peu, elles demeureront tendues.

Il ne faut pas, par ailleurs, sous-estimer ce que M. Biden pourrait accomplir avec un Sénat républicain. C’est un modéré, il compte de nombreuses décennies d’expérience au Sénat et il pourrait persuader quelques sénateurs républicains devant prendre leur retraite dans deux ans d’appuyer certaines initiatives centristes. Sans être l’émule de Lyndon Johnson, il y a des parallèles à faire.

Réaction des marchés

Comme prévu, la victoire de Joe Biden a eu des effets positifs sur les marchés boursiers et sur le rendement des obligations, et négatifs sur le dollar américain.

Il y a lieu de se demander toutefois si les marchés n’auraient pas réagi de la même façon si M. Trump l’avait emporté. Dans tous les cas, la reprise postélectorale s’inscrit dans une certaine logique, puisque les démocrates sont associés à des mesures de relance et que la division du Congrès limite leur capacité à imposer des hausses d’impôt, par exemple.

L’histoire était toute autre à la veille des élections. La perspective grandissante qu’une vague bleue déferle sur le pays avait semblé susciter l’enthousiasme des investisseurs, car elle signifie la mise en place de mesures de relance budgétaire d’envergure. D’ailleurs, le marché boursier aurait peut-être bien réagi aussi à une victoire de M. Trump, comme cela avait été le cas en 2016, dans la mesure où il s’agissait de l’issue privilégiée cet été. La perspective d’une réduction de l’impôt suscite toujours autant d’espoir.

Évidemment, ces arguments sont contradictoires. Comment le marché peut-il considérer tous les résultats comme étant positifs ? La réponse est sans doute que les investisseurs sont tout simplement ravis de laisser derrière eux une période de grande incertitude.

Approche relative à la COVID-19

Bien que le président élu Joe Biden soit déjà en train de mettre sur pied un groupe de travail sur la COVID-19, dans les faits, la majeure partie de la politique américaine en matière de pandémie est déterminée au niveau des États et des comtés. Le gouvernement fédéral, qui agit par l’intermédiaire des Centres pour le contrôle et la prévention des maladies, a étonnamment peu d’autorité. Nous ne devrions donc pas nous attendre à une approche radicalement différente à l’égard du virus après l’arrivée de M. Biden à la Maison-Blanche. Cela dit, M. Biden est susceptible d’envoyer des messages plus cohérents et fondés sur des données scientifiques, et il essaiera probablement d’encourager une meilleure coordination entre les autorités de santé publique et le gouvernement fédéral.

Période de transition

On ne peut pas exclure la possibilité que M. Trump ait recours à la politique de la terre brûlée pendant la période précédant l’investiture de M. Biden, mais cela est peu probable.

De plus, s’il se peut qu’un programme budgétaire soit adopté avant la fin de l’année, les démocrates attendront vraisemblablement jusqu’en 2021. Ils auraient alors une petite chance de remporter la majorité au Sénat et le mérite du plan de relance reviendrait au nouveau président.

Répercussions sur le Canada

Les élections aux États-Unis ont un certain nombre de répercussions sur le Canada. Les aspects positifs l’emportent sur les négatifs :

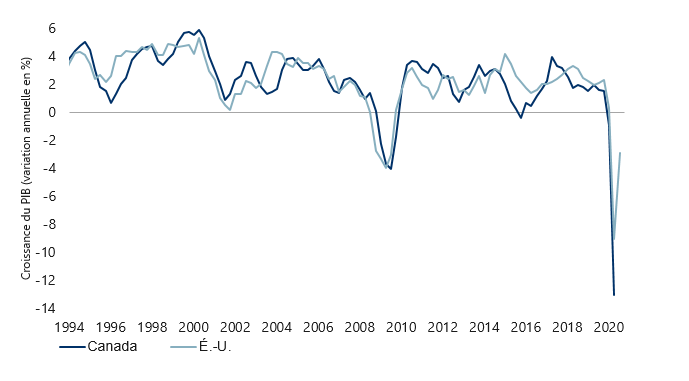

- Ce qui est bon pour l’économie américaine l’est généralement aussi pour l’économie canadienne (voir le graphique suivant).

- La diminution de l’incertitude politique est avantageuse pour tous les pays.

- Le Canada entretiendra probablement de meilleures relations politiques avec les États-Unis.

- Il est utile que l’allié du Canada revendique sa position de chef de file mondial.

- Des stratégies de contrôle de la COVID-19 similaires pourraient permettre de rouvrir plus rapidement la frontière canado-américaine.

- Le Canada pourrait se voir imposer moins de tarifs douaniers et les États-Unis pourraient adhérer à l’Accord de Partenariat transpacifique global et progressiste (PTPGP).

- Une hausse des impôts aux États-Unis, bien que loin d’être certaine, améliorerait la compétitivité relative du Canada.

- Le Canada bénéficierait d’un effort environnemental plus important aux États-Unis.

En revanche, la présidence de M. Biden entraînera certains inconvénients :

- Des règles environnementales plus strictes aux États-Unis risquent de faire baisser la demande de pétrole et de limiter l’expansion des pipelines.

- Un retour à des niveaux d’immigration plus normaux aux États-Unis pourrait nuire à l’immigration canadienne en termes de qualité des demandeurs.

- La dépréciation du dollar américain sous M. Biden pèserait sur la compétitivité relative du Canada.

Évolution synchronisée de la croissance au Canada et aux États-Unis

Nota : Au T2 2020 pour le Canada et au T3 2020 pour les États-Unis. Source : BEA, Statistique Canada, Macrobond, RBC GMA

Évolution de l’épidémie

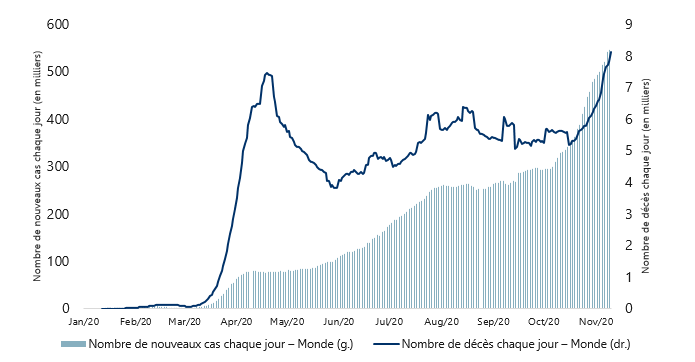

Bien que les résultats des élections aient suscité un vent d’optimisme à l’égard des actifs à risque, les données sur le virus continuent de pointer dans la direction opposée. À l’échelle mondiale, on compte plus de 500 000 nouveaux cas et 8 000 décès par jour (voir le graphique suivant).

Cas de COVID-19 et décès causés par la COVID-19 dans le monde

Nota : Au 9 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

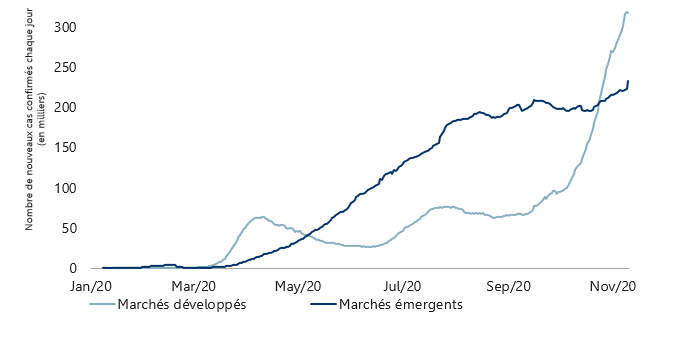

Les pays développés, qui représentent 15 % de la population mondiale, demeurent les plus touchés, avec environ 65 % des cas (voir le graphique suivant).

Nombre de cas de COVID-19 dans les pays émergents et dans les pays développés

Nota : Au 9 novembre 2020. Calculé selon une moyenne mobile sur sept jours des nouveaux cas quotidiens. Sources : CEPCM, Macrobond, RBC GMA

Parmi les pays émergents, la Pologne enregistre maintenant 24 000 nouvelles infections par jour, une tendance qui ne cesse d’augmenter. Cependant, comme elle a récemment radicalement restreint les interactions sociales, nous nous attendons à ce qu’elle atteigne un plafond au cours des prochaines semaines. En Inde, pays qui a longtemps occupé le premier rang au chapitre des infections quotidiennes avant de connaître une tendance à la baisse pendant plusieurs mois, le bilan a recommencé à se détériorer et on y dénombre désormais environ 50 000 nouveaux cas par jour.

L’Europe demeure en difficulté

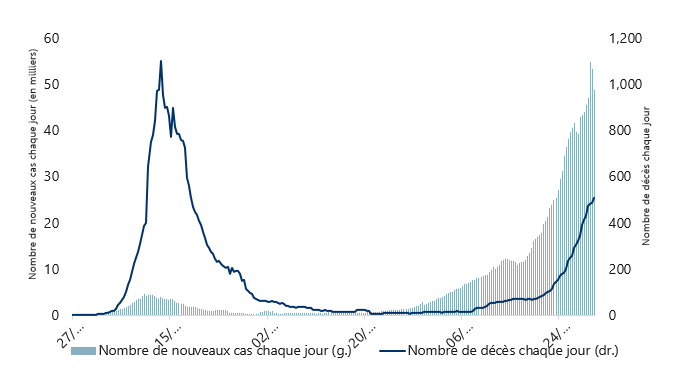

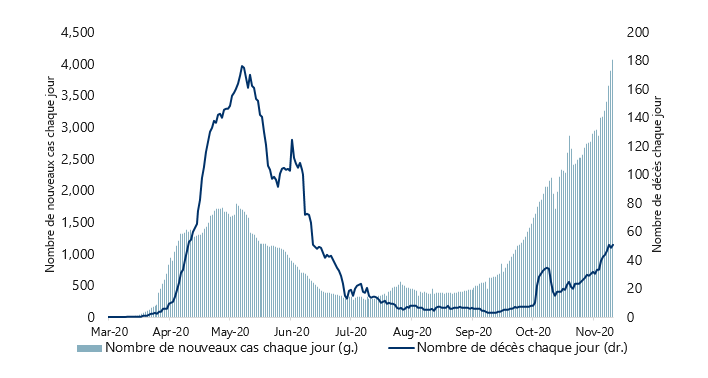

Dans les pays développés, l’Europe reste la région la plus touchée. La France peine à contenir le virus, avec environ 50 000 nouvelles infections par jour (voir le graphique suivant). Le nombre de décès s’y élève maintenant à 500 par jour, soit approximativement deux fois moins que lors de la première vague du printemps, mais les chiffres sont toujours en hausse.

Cas de COVID-19 et décès causés par la COVID-19 en France

Nota : Au 9 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Ailleurs en Europe, l’Italie enregistre dorénavant 30 000 nouvelles infections et près de 400 décès par jour. En Allemagne, le virus progresse aussi, mais moins fortement, avec 18 000 cas par jour. Toutefois, le rythme d’augmentation ralentit considérablement. En Espagne, la courbe semble également s’aplatir (bien qu’elle soit particulièrement encline à repartir à la hausse). Le pays rapporte environ 20 000 nouvelles infections par jour.

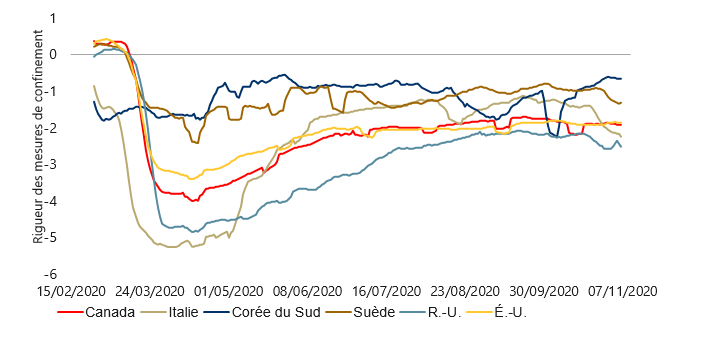

L’Europe continue de resserrer les mesures de confinement afin de lutter contre le virus. L’Allemagne a choisi de fermer les restaurants, bars et salles de sport pour un mois. L’Italie impose ses règles les plus strictes depuis mars dans six régions. La Grèce a également annoncé un nouveau confinement national.

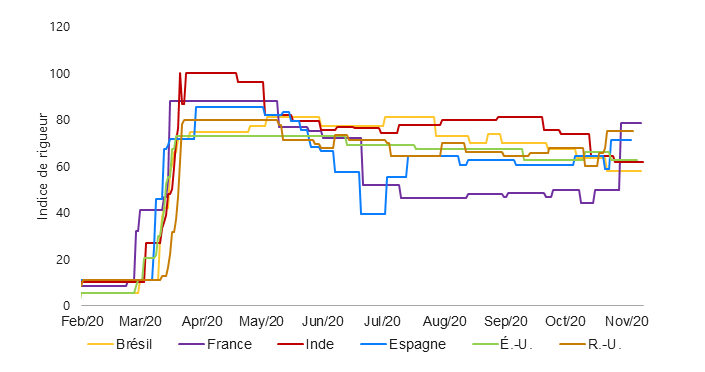

Ces restrictions commencent à transparaître dans les données d’Oxford sur la rigueur des mesures de confinement, surtout en ce qui concerne la France (voir le graphique suivant). Malgré le fait qu’elles ne soient pas aussi intenses qu’au printemps, nous pensons qu’elles seront plus que suffisantes.

Rigueur des mesures de confinement par pays

Nota : Au 28 octobre 2020. Indice de rigueur au fil du temps et mesure dans laquelle les pays ont arrêté l’activité par rapport aux États-Unis. Sources : Google, Université d’Oxford, Apple, CEPCM, ONU, Macrobond, RBC GMA

Stabilisation au Royaume-Uni

Les chiffres du Royaume-Uni semblent s’être stabilisés au cours des deux dernières semaines, quoique le pays enregistre près de 25 000 nouvelles infections par jour (voir le graphique suivant). On dirait bien que le resserrement des mesures commence à fonctionner. En théorie, le nombre de cas devrait diminuer rapidement lorsque les effets du récent confinement du pays se refléteront dans les chiffres, au cours des deux prochaines semaines.

Cas de COVID-19 et décès causés par la COVID-19 au Royaume-Uni

Nota : Au 9 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Détérioration au Canada

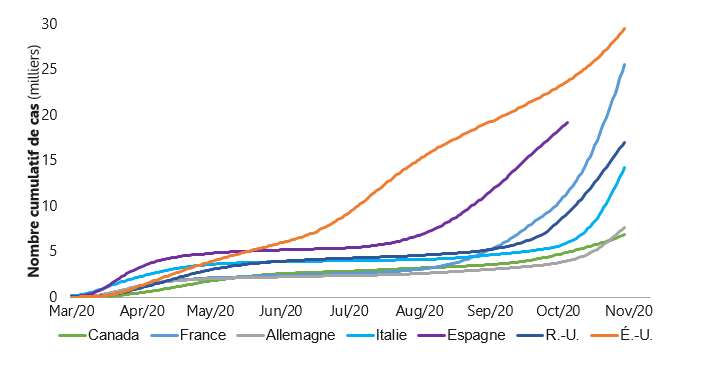

Même s’il est encourageant de constater que le Canada présente le taux cumulatif d’infections à la COVID-19 par habitant le plus bas parmi les pays nord-américains et européens (voir le graphique suivant), la situation s’y détériore.

Nombre de cas de COVID-19 ajusté en fonction de la population

Nota : Au 9 novembre 2020. Moyennes mobiles sur sept jours du nombre cumulatif de cas par million d’habitants. Sources : CEPCM, Macrobond, RBC GMA

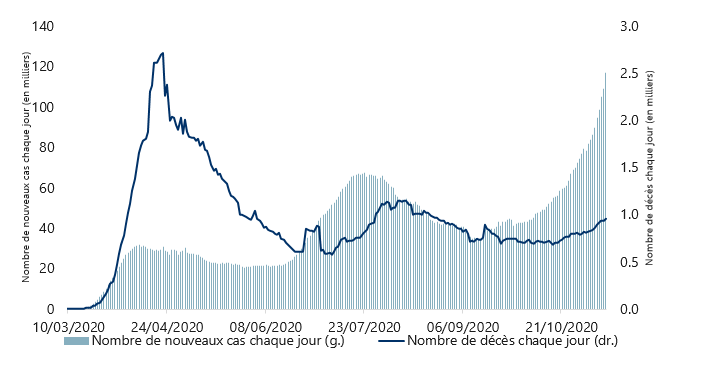

Les données sur le virus au Canada se détériorent de nouveau rapidement, après avoir paru en voie de se stabiliser il y a deux semaines (voir le graphique suivant). Le Canada enregistre actuellement environ 4 000 nouvelles infections et 50 décès par jour.

Cas de COVID-19 et décès causés par la COVID-19 au Canada

Nota : Au 9 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

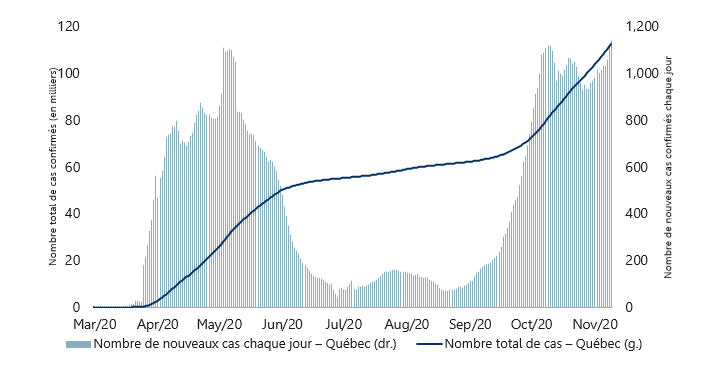

La situation est frustrante. Même au Québec, où la trajectoire s’était améliorée le mois dernier grâce aux règles de distanciation sociale les plus strictes du pays, le virus a recommencé à gagner du terrain (voir le graphique suivant). On ignore ce qui a provoqué ce renversement de tendance. Si celle-ci devait persister, cela signifierait non seulement que le Québec doit renforcer ses mesures de distanciation sociale, mais aussi que le reste du Canada a encore plus de pain sur la planche.

Propagation de la COVID-19 au Québec

Nota : Au 8 novembre 2020. Calculé selon une moyenne mobile sur sept jours du nombre quotidien et du nombre total de cas. Sources : Gouvernement du Canada, Macrobond, RBC GMA

Le nombre de cas augmente en Alberta, en Colombie-Britannique et en Ontario. Fait inquiétant, certaines régions de l’Ontario assouplissent leurs restrictions, même si le virus se propage toujours plus rapidement. Une issue favorable est difficilement envisageable.

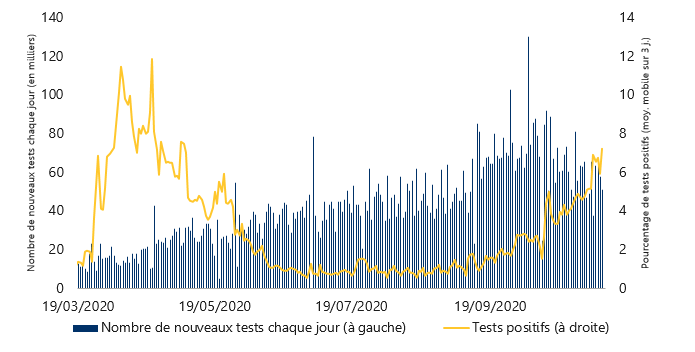

Étrangement, le nombre de tests effectués chaque jour au Canada a légèrement diminué, malgré la progression de la maladie. Par conséquent, alors que le Canada pouvait se vanter d’un taux de positivité de 1 % au cours de l’été, celui-ci s’élève maintenant à 7 % (voir le graphique suivant). Cela laisse entendre que de nombreux cas ne sont probablement pas dépistés.

Dépistage de la COVID-19 au Canada

Nota : Au 9 novembre 2020. Les résultats positifs correspondent à la moyenne mobile sur trois jours des nouveaux cas/nouveaux tests. Sources : Our World in Data, CEPCM, Macrobond, RBC GMA

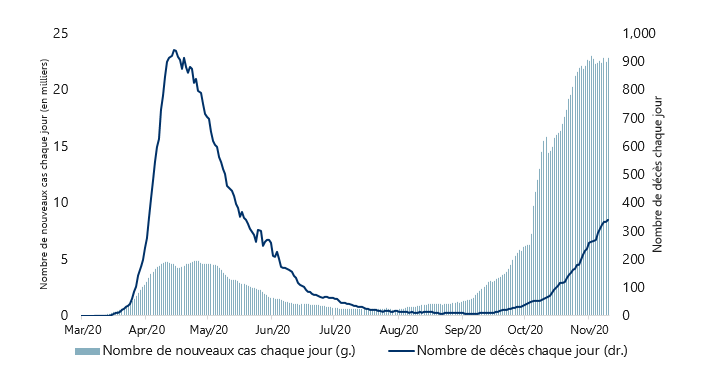

La situation se détériore rapidement aux États-Unis

Comme prévu, l’assouplissement des règles de distanciation sociale et l’ampleur croissante de la pandémie ont entraîné une flambée des cas de COVID-19 aux États-Unis (voir le graphique suivant). On enregistre maintenant plus de 100 000 nouveaux cas par jour aux États-Unis, un nombre qui a plus ou moins doublé ces dernières semaines et qui semble être en voie de doubler à nouveau au cours des prochaines semaines.

Cas de COVID-19 et décès causés par la COVID-19 aux États-Unis

Nota : Au 9 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Il est toujours encourageant de constater que le nombre de décès aux États-Unis n’a que légèrement augmenté jusqu’à présent. Celui-ci devrait toutefois progresser de manière importante au cours du mois à venir.

Heureusement, certaines régions de ce pays commencent à resserrer leurs règles de distanciation sociale, y compris l’Utah, qui s’est doté d’un nouveau mandat en matière de port du masque. Cependant, ces mesures demeurent sporadiques jusqu’à présent et semblent insuffisantes au vu des difficultés observées en Europe malgré l’imposition de mesures de distanciation sociale beaucoup plus strictes.

Propagation du virus

Les données sont toujours incomplètes en ce qui concerne les endroits où la COVID-19 se propage le plus.

Milieux de travail

Une étude réalisée au Québec révèle que 29 % des cas sont dus à des éclosions en milieu de travail. Les milieux de travail les plus touchés sont ceux des secteurs de la fabrication, du commerce de détail, ainsi que de la restauration et de l’hébergement. Si ces éclosions représentent une part importante de l’ensemble des transmissions, elles sont tout de même loin d’en représenter la majorité. En effet, une conclusion timide et sous-entendue dans de nombreux rapports est qu’une part importante de la transmission doit avoir lieu à la maison ou dans un cadre social privé.

Restaurants

Diverses données de l’Ontario indiquent que les restaurants seraient responsables d’environ 3 % à 15 % des éclosions dans la province, selon la région. Si cette proportion peut sembler faible, elle n’est pas négligeable, étant donné qu’une personne moyenne ne passe pas beaucoup de temps dans les restaurants.

Une recherche très intéressante de l’Université de Warwick a révélé que le programme de relance du Royaume-Uni, « Eat Out to Help Out » (manger au restaurant pour aider), dans le cadre duquel les prix des repas au restaurant étaient réduits de moitié pour les clients dans tout le pays, est associé à 8 % et 17 % de tous les nouveaux foyers d’éclosion pendant la période du programme. Si le programme a atteint son objectif de relance du secteur de la restauration, il a aussi accéléré la propagation du virus, un résultat incompatible avec un tel programme dans un contexte de pandémie.

Écoles

Les conclusions des recherches visant à déterminer si les écoles sont ou non des sources importantes de transmission du virus demeurent très nuancées. Parmi les aspects négatifs, une étude de l’Université d’Édimbourg a récemment montré que le retour en classe des enfants était associé à une augmentation de 24 % du taux de transmission.

De plus, les chercheurs sont récemment arrivés à une conclusion similaire au Québec : ils ont constaté que les enfants de 10 à 19 ans représentaient le groupe d’âge ayant connu la plus forte augmentation du nombre de cas depuis la rentrée scolaire, et de loin. Bien entendu, compte tenu des règles pour les écoles lorsque certains symptômes se manifestent ou lorsqu’un camarade de classe contracte la maladie, ce groupe fait probablement l’objet d’un dépistage disproportionné. Il est donc possible que cette situation mette simplement au jour plus de cas que dans le reste de la population.

De nouvelles données sur l’Ontario révèlent que les écoles et les garderies sont associées à environ 20 % à 40 % de toutes les éclosions récentes de COVID-19. Cela représente une proportion assez importante.

Cependant, une importante étude en cours aux États-Unis continue d’insister sur le fait que les élèves sont moins susceptibles d’être infectés que la population en général, avec un taux de 8 nouveaux cas par jour pour 100 000 élèves, contre 10 cas pour 100 000 personnes dans l’ensemble de la population. De plus, le taux d’infection chez les élèves en milieu scolaire semble diminuer activement, même s’il est en hausse dans la population en général. Cette étude a toutefois fait l’objet de critiques, car la participation des écoles est volontaire. Or, celles qui sont suffisamment proactives pour participer à une étude sur la COVID-19 déploient probablement aussi d’importants efforts pour se conformer aux règles de distanciation sociale.

Une autre étude menée par l’Université Yale auprès de 57 000 travailleurs de services de garde n’a révélé aucune différence quant au taux d’infection entre ceux qui s’occupent des enfants en personne et ceux qui ont choisi de rester à la maison. Certes, on considère que les jeunes enfants en garderie sont peu susceptibles de transmettre le virus.

De plus, on pourrait imaginer qu’il est plus facile de repérer les cas de transmission dans un milieu scolaire, où les mêmes élèves se côtoient chaque jour. À l’inverse, une transmission dans un commerce de détail pourrait passer inaperçue étant donné que les clients ne se connaissent pas et qu’ils sont incertains du moment et de l’endroit où ils ont contracté la maladie. Par conséquent, la proportion du total représentée par la transmission en milieu scolaire est peut-être exagérée.

En conclusion, les données sont assez nuancées. Plusieurs études majeures avancent que le taux d’infection y serait semblable, voire inférieur, à celui de la population en général. Cependant, d’autres sources soutiennent que les écoles seraient une source importante de transmission. Bien sûr, avec des millions d’élèves, une forte densité et de nombreuses heures de contact étroit en continu, une certaine propagation semble inévitable.

Une autre grande question consiste à savoir dans quelle mesure cette propagation est acceptable. Dans une récente recherche, Evercore ISI (International Strategy and Investment) a mis l’accent sur les coûts économiques de la fermeture des écoles. Elle estime qu’aux États-Unis, les emplois perdus par les mères à cause de la fermeture des écoles représentent 4,6 millions d’équivalents temps plein. La fermeture des écoles se traduit par un coût économique bien réel pour les parents. Bien sûr, les élèves doivent eux aussi en payer le prix sur les plans intellectuel et social. Il n’est donc pas surprenant que les décideurs aient eu tant de mal avec cette décision.

Connaissances scientifiques sur le virus

Une grande nouvelle

La grande nouvelle dans le domaine de la science des vaccins : les sociétés Pfizer et BioNTech ont annoncé que leur candidat-vaccin contre la COVID-19 affiche un taux d’efficacité remarquablement élevé de plus de 90 %. Précisions que le seuil d’efficacité pour qu’un vaccin soit considéré comme viable est de 50 %. Or, les fabricants de vaccins espéraient pour la plupart dépasser la cible de 50 % à 60 %. On avait jusqu’à présent très peu entendu parler d’un vaccin aussi efficace. Sur les 44 000 participants à l’étude, 94 ont contracté la COVID-19. On peut donc supposer que, parmi ces cas, au moins 86 se trouvaient dans le groupe placebo, contre 8 dans le groupe ayant reçu le vaccin. Il s’agit d’un résultat remarquable, d’autant plus que le taux d’efficacité des vaccins contre les maladies respiratoires est généralement nettement inférieur à celui des vaccins contre les autres types de maladies.

Un taux d’efficacité élevé est important, car c’est l’efficacité d’un vaccin, combinée à l’adoption de celui-ci, qui détermine si l’immunité collective est atteinte ou non. Si le taux d’efficacité du vaccin était de 60 %, il faudrait que près de 100 % de la population se fasse vacciner pour atteindre l’immunité collective, ce qui est improbable. Cependant, avec un taux d’efficacité de 90 %, seulement 70 % de la population, environ, doit recevoir le vaccin pour atteindre l’immunité collective. Ainsi, le virus devrait disparaître graduellement. Il va sans dire que l’atteinte de cette proportion de 70 % est loin d’être garantie. Cependant, elle est probablement réalisable étant donné l’efficacité élevée du vaccin (qui encouragera un plus grand nombre de gens à se faire vacciner puisqu’ils seront ainsi fort probablement protégés), les intentions exprimées dans les sondages, de possibles mesures incitatives des gouvernements, et peut-être même les exigences de certains employeurs.

D’ailleurs, le succès du vaccin de Pfizer laisse à croire que les autres candidats-vaccins du même type sont susceptibles d’obtenir eux aussi des résultats assez favorables.

Le candidat-vaccin n’a pas encore été approuvé. Un certain nombre de données supplémentaires sont nécessaires, à la fois pour établir son taux d’efficacité de manière plus précise et pour s’assurer de l’absence d’effets secondaires graves. Ce processus devrait être terminé d’ici la fin du mois de novembre. Le vaccin devrait alors être approuvé pour une utilisation d’urgence. Le vaccin sera probablement disponible à plus grande échelle au début de 2021.

À titre indicatif, les États-Unis ont déjà commandé 100 millions de doses à Pfizer. Le Canada a aussi conclu un contrat, dont on ne connaît toutefois pas la taille.

Et la Russie ?

La Russie a annoncé qu’elle avait approuvé le premier vaccin au monde en août, puis un deuxième cet automne. Cela signifie-t-il que le retour à la normale est déjà bien avancé dans ce pays ? Non. En fait, la Russie connaît actuellement une forte hausse du nombre de cas. Elle a annoncé sa réussite en matière de vaccins prématurément, alors que les essais de phase 2 étaient à peine terminés. Le premier vaccin n’a été testé que sur 76 personnes et, trois mois plus tard, il n’a été administré qu’à 6 000 participants dans le cadre d’une étude. Le taux d’efficacité demeure inconnu et même si elles sont importantes, les capacités de production sont estimées à quelque 5 millions de doses par mois (bien en deçà du niveau nécessaire pour inoculer tous les Russes en l’espace d’une année).

La Russie n’a donc pas vraiment devancé les autres pays en ce qui concerne le vaccin. L’aspect le plus utile de ses efforts est peut-être qu’elle prévoit distribuer le vaccin, si son efficacité est attestée, aux pays en développement. Ce serait un moyen important de distribuer des vaccins précieux au-delà du monde développé.

Mise au point d’un vaccin

Rappelons que le délai prévu pour la mise au point d’un vaccin a augmenté de quelques mois depuis la fin de l’été. De plus, bien que la capacité de fabrication totale des sociétés soit théoriquement suffisante pour couvrir le monde entier en 2021, en pratique, les vaccins ne seront pas tous approuvés. Il est donc probable qu’une grande partie de la population mondiale devra attendre jusqu’en 2022 pour être inoculée. Le retour à la normale complet n’est donc pas pour 2021.

Durée de l’immunité

Bien que l’annonce de Pfizer soit encourageante, une étude de l’Imperial College publiée il y a quelques semaines souligne que la durée de l’immunité sera peut-être assez courte. L’étude fondée sur des analyses sérologiques montre que le nombre de Britanniques possédant des anticorps contre la COVID-19 a baissé entre juin et septembre. Comme le nombre de personnes ayant contracté la maladie a augmenté durant cette période, on peut penser que l’immunité disparaît rapidement. Sans surprise, la baisse était particulièrement marquée chez les personnes de plus de 75 ans.

Il reste possible qu’un vaccin apporte suffisamment d’anticorps pour que la protection dure un an ou plus (la protection pourrait d’ailleurs persister grâce à un nombre infime d’anticorps, ou encore aux lymphocytes T ou aux lymphocytes B). Cependant, on entrevoit un nouveau risque, soit que les gens doivent être inoculés plus d’une fois par an. Ce serait coûteux et difficile sur le plan logistique, mais pas inconcevable. Autre préoccupation : des injections répétées du même vaccin risquent de déclencher une réponse immunitaire contre le vaccin, ce qui le rendrait inefficace.

Bien sûr, pour les fabricants, deux injections par an sont une perspective alléchante. Cela les inciterait à poursuivre leurs recherches afin de créer un vaccin toujours plus efficace et durable.

Distribution des vaccins

Les pays développés ont déjà réservé une part grandissante de l’offre théorique de vaccins mis au point par les fabricants du monde développé. Il est donc pertinent que la Russie (comme il est indiqué ci-dessus) et la Chine souhaitent mettre leurs vaccins à la disposition des pays en développement. En effet, la Chine considérerait cette « diplomatie du vaccin » comme une occasion d’accroître son influence auprès des pays pauvres.

Une nouvelle souche virale

Jusqu’à présent, les mutations ont joué un rôle moins important que prévu dans la pandémie, mais une nouvelle souche du virus a été repérée dans des élevages de visons au Danemark. Plusieurs personnes ont été infectées. Cette nouvelle souche semble moins sensible aux anticorps habituels contre la COVID-19, de sorte que les vaccins en cours de développement pourraient s’avérer moins efficaces. Il est donc impératif d’éviter toute propagation de cette souche. Le Danemark a procédé à l’abattage massif des visons et imposé de strictes mesures de confinement dans la région touchée.

Évolution de la conjoncture économique

Révisions des prévisions

Nous venons tout juste de terminer notre sommet trimestriel interne sur les placements, dans le cadre duquel nous avons modifié nos prévisions sur le PIB.

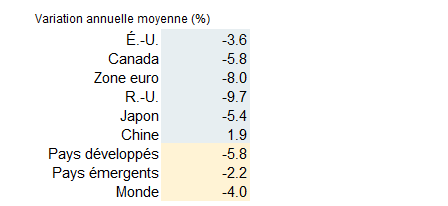

Pour 2020, comme nous l’avons laissé entendre voilà plusieurs semaines, la principale mise à jour est une hausse du PIB prévu pour les États-Unis et le Canada (voir le tableau suivant). Cette révision s’appuie sur la reprise économique plus rapide que prévu jusqu’à présent, même si nous anticipons une croissance économique modeste au cours des prochains mois. À l’inverse, les prévisions concernant la zone euro ont été légèrement abaissées pour tenir compte de la deuxième vague qui mine l’Europe et des mesures de confinement rigoureuses mises en œuvre.

Prévision de croissance mondiale pour 2020 : scénario de base

Nota : Au 6 novembre 2020. Source : RBC GMA

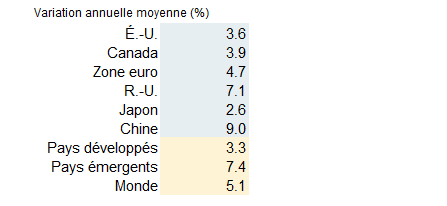

Nous avons abaissé la plupart des prévisions pour 2021 (voir le tableau suivant). Cette réduction est due surtout au fait que, du moins en Amérique du Nord, une plus grande partie de la reprise aura déjà eu lieu en 2020. Toutefois, elle reflète également la possibilité que la deuxième vague s’étire jusqu’à l’an prochain, ou qu’une troisième vague survienne au printemps. Les mesures de relance budgétaire aux États-Unis pourraient aussi se révéler un peu plus modestes que prévu lorsqu’une « vague bleue » était possible.

En outre, même avec un taux d’efficacité potentiel de 90 % et la possibilité d’une immunité collective que cela implique, il faudra probablement attendre jusqu’en 2022 pour que les vaccins soient distribués dans l’ensemble des pays développés (sans parler des pays émergents).

Il est à noter que ces taux de croissance sont néanmoins assez bons, surpassant nettement le niveau normal d’avant la COVID-19. Et, sous toute réserve, la croissance en 2022 pourrait être tout aussi impressionnante.

Prévision de croissance mondiale pour 2021 : scénario de base

Nota : Au 6 novembre 2020. Source : RBC GMA

Déclin de la mobilité

Nos indices de mobilité – qui combinent les données d’Oxford sur la rigueur des mesures de confinement et les données de Google sur la mobilité – laissent de plus en plus entrevoir un net recul. Ce déclin est surtout évident en Europe, où nous nous attendons à ce que l’économie se contracte au quatrième trimestre en raison de la deuxième vague de la pandémie (voir le graphique suivant).

La rigueur des mesures de confinement varie d’un pays à l’autre

Nota : Selon les dernières données disponibles au 3 novembre 2020. Écart par rapport au niveau de référence normalisé en fonction des États-Unis et lissé au moyen d’une moyenne mobile sur sept jours. Sources : Google, Université d’Oxford, Macrobond, RBC GMA

Données économiques aux États-Unis

Aux États-Unis, les données économiques signalent toujours une croissance continue, même jusqu’en octobre. Les deux indices des directeurs d’achat (PMI) du secteur américain des services sont restés stables, en moyenne, et reflètent une solide croissance.

Le marché du travail américain continue d’aller de l’avant. En octobre, 638 000 nouveaux emplois ont été créés. Le taux de chômage est passé de 7,9 % à seulement 6,9 %. Par ailleurs, les inscriptions hebdomadaires au chômage se sont encore un peu améliorées à la fin d’octobre, passant de 758 000 à 751 000.

Les données sur la productivité aux États-Unis méritent également une certaine attention. Après une hausse annualisée de 10,6 % au deuxième trimestre, un gain de 4,9 % a été enregistré au troisième trimestre. À vrai dire, une grande partie de l’amélioration au deuxième trimestre est attribuable au fait que la pandémie a paralysé bien davantage les secteurs à faible productivité. On pourrait aussi penser que certains travaux cruciaux mais reportables, comme l’entretien ou la R-D, ont été mis de côté pendant la pandémie. De tels reports gonflent temporairement la production par heure travaillée, mais aux dépens de la croissance à long terme.

Ainsi, l’économie américaine n’a probablement pas vraiment enregistré l’équivalent de deux années et demie de gains de productivité en l’espace de six mois. Toutefois, nous sommes portés à penser qu’un choc comme celui-ci peut démanteler des inefficacités et que certains gains de productivité se révéleront durables. Le fait que la productivité ait continué de croître avec vigueur au troisième trimestre alors même que les secteurs à faible productivité ont commencé à rouvrir porte effectivement à le croire.

La dernière intervention de la Réserve fédérale américaine a apporté peu de changements. La Fed a maintenu son taux directeur dans une fourchette de 0,00 % à 0,25 %, demeure déterminée à soutenir l’économie américaine et ne relèvera pas les taux avant encore des années. La Fed continue d’affirmer qu’une plus grande stimulation budgétaire serait appropriée.

Données canadiennes

Au Canada, l’indice PMI Markit du secteur manufacturier est passé de 56,0 à 55,5, mais il est toujours compatible avec une solide croissance en octobre. Rappelons toutefois que l’indice similaire de la Fédération canadienne de l’entreprise indépendante (FCEI) a chuté plus rapidement lors de sa publication la semaine dernière. Parallèlement, les dernières données sur l’emploi au Canada ont témoigné d’un taux d’embauche nettement inférieur à celui du mois précédent (84 000 contre 378 000). Nous croyons donc que la croissance canadienne a continué de perdre de la vitesse au milieu de l’automne.

Autres pays

Dans la zone euro, les ventes au détail ont chuté de 2,0 % en septembre. Il s’agit d’un piètre résultat qui laisse entrevoir les dommages économiques de la deuxième vague. Cela dit, la croissance a été inhabituellement forte en août, et probablement insoutenable. Nous soupçonnons que les ventes au détail progresseront péniblement en octobre, puis diminueront en novembre.

Au Royaume-Uni, la Banque d’Angleterre a décidé d’augmenter son programme d’assouplissement quantitatif de 50 milliards de livres supplémentaires. Cette décision a été motivée par la combinaison d’une deuxième vague virulente, de nouvelles restrictions économiques et d’un Brexit imminent à la fin de l’année.

Perspectives budgétaires

Le mois dernier, le Fonds monétaire international (FMI) a publié son plus récent Moniteur des finances publiques, dont quelques chiffres attirent l’attention :

- Selon les estimations du FMI, le soutien budgétaire mis en œuvre à l’échelle mondiale jusqu’à la mi-septembre représente la somme exorbitante de 11 700 milliards de dollars, soit près de 12 % du PIB mondial. Ce montant dépasse largement les mesures d’aide adoptées durant et après la crise financière mondiale.

- Comme de nombreux gouvernements étaient déjà déficitaires avant l’épidémie, le déficit budgétaire devrait atteindre 12,7 % du PIB en 2020 à l’échelle mondiale et 14,4 % dans les pays développés.

- Le ratio dette publique/PIB des pays développés, déjà très élevé en 2019 (105 %), grimpera alors à un niveau stratosphérique de 126 %. Grâce aux taux d’intérêt extrêmement bas, ce déficit restera abordable dans l’avenir immédiat.

Données sur le gouffre budgétaire des États-Unis

Dans des numéros précédents du #MacroMémo, nous avons souligné que la réduction des mesures de soutien au cours des derniers mois avait provoqué moins de dommages que prévu aux États-Unis. Cela s’explique principalement par le fait que le multiplicateur budgétaire a été exceptionnellement faible au printemps dernier. Autrement dit, l’aide a été moins efficace que d’habitude pour relancer l’économie et, par conséquent, son retrait a un effet négatif moins important.

Les ménages ont épargné une bonne partie des prestations versées par le gouvernement, plutôt que de les dépenser. En fait, au moment où l’aide était la plus abondante, l’épargne des ménages américains dépassait la normale de plus de 100 milliards de dollars par mois. Les fonds du marché monétaire et les dépôts transférables par chèque ont augmenté d’environ 1 000 milliards de dollars par rapport aux niveaux d’avant la pandémie. On peut considérer ces sommes comme une réserve en cas de problèmes futurs, qui évitera aux ménages de manquer d’argent même si le soutien du gouvernement diminue.

Situation budgétaire du Canada

La situation budgétaire du Canada ressemble dans les grandes lignes à celle des autres pays, mais présente quelques particularités. Ainsi, le FMI prévoit qu’en 2020, le Canada affichera le déficit budgétaire le plus important des principaux pays, soit pas moins de 19,9 % du PIB. À titre de comparaison, le déficit en pourcentage du PIB devrait atteindre 18,7 % aux États-Unis, 16,5 % au Royaume-Uni, 14,2 % au Japon et 14,1 % en Espagne (le pays le plus généreux de la zone euro).

Les largesses du Canada devraient porter fruit : selon le FMI, le pays enregistrera un écart de production plus faible que ses pairs en 2022-2023.

Néanmoins, étant donné que le nombre de cas de COVID-19 par habitant est relativement bas au Canada, son soutien budgétaire semble extraordinairement généreux. Par conséquent, la dette fédérale augmentera davantage que celle de la plupart des pays. Elle passera de 31 % du PIB avant la pandémie à 48 % en 2021-2022, selon le Bureau du directeur parlementaire du budget.

Heureusement, le Canada était en bonne santé budgétaire au départ, sinon cette forte hausse aurait été problématique. Sa capacité budgétaire n’est pas illimitée, et le multiplicateur budgétaire relativement faible de nombreux programmes liés à la pandémie donne à penser que l’utilisation des fonds n’est pas la plus efficace. Grâce à la faiblesse exceptionnelle des taux d’intérêt, ces dépenses sont plus abordables que d’habitude. Toutefois, dans la mesure où cette dette ne sera vraisemblablement pas remboursée de sitôt, son service durera longtemps, y compris dans un avenir lointain où les taux d’intérêt pourraient ne pas être aussi avantageux.

Avec la contribution de Vivien Lee et de Kiki Oyerinde

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs.