Selon moi, le temps des fêtes est le meilleur moment de l’année pour accomplir son travail, mais aussi pour récupérer dudit travail. Rien ne vaut un bureau désert, une boîte de réception en veilleuse et un calendrier vide pour favoriser de remarquables exploits en matière de productivité, en particulier pour des projets depuis longtemps remis à plus tard. En revanche, c’est grâce à ces mêmes facteurs que, pour une fois, le travail ne s’accumule pas pendant notre absence. Hélas, il est impossible de profiter de ces deux options à la fois. Cette année, j’ai opté pour la dernière, et je ne le regrette pas du tout. Ma longue liste de choses à faire ne partage toutefois pas cet avis.

Même si ces jours de congé devraient en théorie être tranquilles, notre famille de quatre personnes compte trois anniversaires pendant la semaine de Noël. Comme vous pouvez vous l’imaginer, cette situation pousse à son paroxysme le matérialisme associé à la période des fêtes, ce qui explique comment un ensemble de poids et haltères s’est retrouvé dans notre sous-sol. À propos, je sais maintenant ce qu’est la « coiffe des rotateurs » et comment faire pour la blesser !

Webémission

- Écoutez notre dernière webémission mensuelle sur l’économie, intitulée Une bonne année en perspective.

La décennie à venir

- Il est déjà assez difficile de prévoir ce que nous réserve la nouvelle année, et sans parler de la décennie à venir…

- Au début des années 2010, les prévisions générales pour la décennie qui vient tout juste de prendre fin se sont révélées loin d’être parfaites. Elles anticipaient une inflation plus élevée (en raison de l’impression massive d’argent), une meilleure croissance économique (tandis que la faiblesse chronique de la croissance de la productivité a freiné la croissance) et des taux d’intérêt certes peu élevés, mais certainement pas si faibles pendant si longtemps. Le populisme était bel et bien un sujet de discussion, mais ce phénomène s’est en grande partie concrétisé plus tard que prévu et a été caractérisé par une configuration de droite plutôt qu’un penchant vers la gauche. Fait intéressant à noter et illustrant les limites des compétences de base des économistes, la lenteur de la croissance économique des dix dernières années n’a certainement pas freiné le marché boursier. Les rendements boursiers supérieurs sont en partie attribuables à la sous-évaluation initiale des actions, dont les valorisations se sont tout simplement normalisées par la suite. Cependant, cette situation s’explique principalement par la mesure dans laquelle la hausse des marges bénéficiaires a entraîné une croissance des bénéfices des sociétés bien supérieure à celle des revenus sous-jacents.

- Étant donné ces diverses erreurs, il importe de prendre toutes les perspectives pour la décennie à venir avec un grain de sel de la taille d’un rocher. Il est tout de même utile de faire au moins un effort pour prévoir les années 2020 :

- Il semble que l’inflation demeurera maîtrisée ; il est même concevable qu’elle continue de reculer à mesure qu’une forme bénigne de « japonisation » se transmet à l’Europe et, dans une moindre mesure, à l’Amérique du Nord.

- Les taux d’intérêt devraient rester assez bas, même si nous espérons que le fléau des taux négatifs pourrait diminuer au fil du temps, à mesure que les inconvénients et les distorsions qui y sont associés deviendront plus visibles.

- Le populisme n’a de toute évidence pas encore atteint son apogée, favorisé non seulement par la crise financière d’il y a plus de dix ans, mais aussi par des inégalités persistantes et par la division des sociétés (en partie attribuable à Internet).

- Quoique la croissance du produit intérieur brut devrait rester anémique, nous croyons qu’il existe une certaine possibilité d’amélioration de la croissance de la productivité, notamment grâce au dévoilement de nouvelles technologies emballantes, aux progrès réalisés par les statisticiens pour rendre compte des avancées technologiques récentes et au 1,4 milliard de Chinois dont le pays s’est joint aux pays développés pour repousser les frontières mondiales du savoir.

- Pour sa part, la Chine, qui génère déjà à peu près le tiers de la croissance mondiale, continuera probablement de revêtir de plus en plus d’importance sur la scène mondiale. Les frictions avec les États-Unis devraient persister, sans toutefois entraîner de guerre.

- Il semble peu probable que les marges bénéficiaires, soit le secret sous-estimé de la bonne tenue des marchés financiers ces dix dernières années, continuent leur importante progression au cours de la décennie à venir. Elles pourraient en effet être limitées par la surveillance réglementaire accrue, les pressions antitrust et les efforts visant à rétablir la croissance des salaires.

- Le fait que nombre de thèmes attendus pour les dix prochaines années correspondent à des versions réchauffées des thèmes ayant marqué la dernière décennie peut tout aussi bien signifier que le monde ne devrait pas beaucoup changer, ou encore que nous manquons d’imagination. Le temps nous le dira !

Les plus récentes oscillations

- Nous claironnons depuis quelques mois l’idée que la croissance de l’économie mondiale a probablement atteint un creux.

- Force nous est d’admettre qu’en décembre l’indice ISM du secteur manufacturier américain n’a pas soutenu cette hypothèse, reculant d’un faible 48,1 à un misérable 47,2. Par ailleurs, les sous-composantes des nouvelles commandes et de l’emploi, qui font l’objet d’une étroite surveillance, ont également perdu du terrain. Les trois mesures se situent actuellement à leur niveau le plus bas depuis la crise financière, ou près de ce niveau.

- Les plus récents indices des directeurs d’achats (PMI) de la Chine, du Royaume-Uni, de l’Allemagne et du Canada de décembre ont également fléchi.

- Fort heureusement, tout n’est pas sombre.

- D’abord, un mois ne constitue pas une tendance. L’indice mondial PMI, qui est demeuré sur une pente descendante pratiquement ininterrompue pendant deux ans, évolue maintenant en dents de scie d’un mois à l’autre, mais fait du surplace dans l’ensemble. Il s’agit là de l’élément central de notre discours sur le « creux de la croissance », et les données les plus récentes ne le contredisent pas.

- Aux États-Unis, plusieurs autres indicateurs avancés et mesures économiques semblent indiquer que tout va encore raisonnablement bien. Par exemple :

- l’indice composite PMI Markit des États-Unis a grimpé en décembre ;

- le livre beige qualitatif a affiché une amélioration progressive ;

- l’indice de l’activité nationale de la Fed de Chicago a enregistré des gains attrayants au cours du dernier mois ;

- les demandes de prestations d’assurance-emploi ont récemment diminué à un niveau extrêmement bas ;

- la création d’emplois a été étonnamment robuste au cours du dernier mois ;

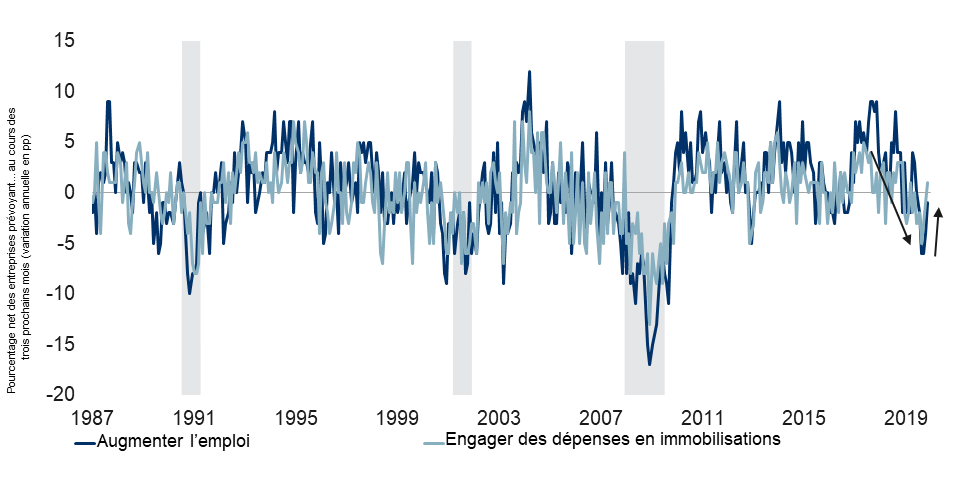

- les intentions d’embauche des entreprises ont progressé (voir le premier graphique) ;

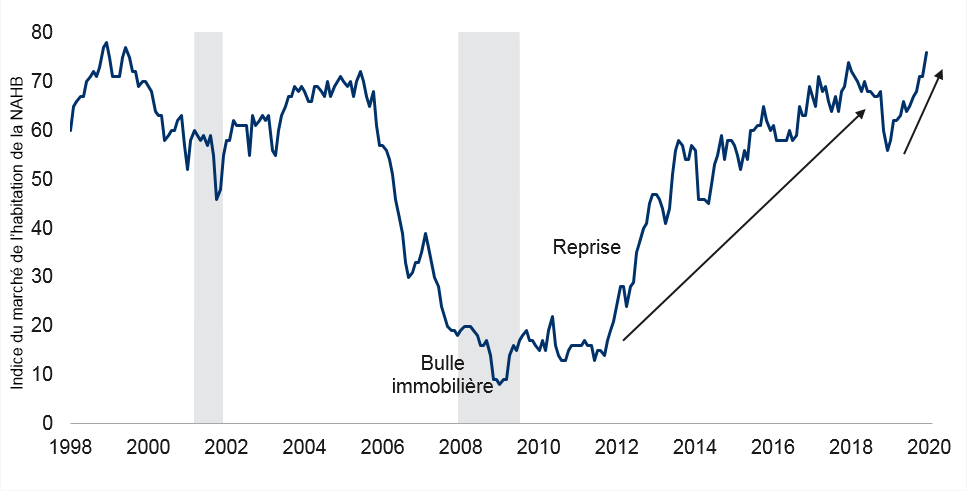

- les constructeurs résidentiels sont plus optimistes qu’ils ne l’étaient depuis plus de 20 ans (voir le deuxième graphique). En ce qui concerne ce dernier élément, signalons que les récessions surviennent rarement lorsque le marché de l’habitation se porte bien.

-

Les intentions en matière d’embauche et d’investissement des entreprises américaines se sont redressées

Nota : En novembre 2019. La zone ombrée représente une récession. Sources : Étude économique menée par la NFIB auprès des PME, Macrobond, RBC GMA

-

L’optimisme des constructeurs résidentiels est à son plus haut niveau depuis 1999

Nota : En décembre 2019. La zone ombrée représente une récession. Sources : National Association of Home Builders, Haver Analytics, RBC GAM

- Ailleurs dans le monde, les prévisions générales pour la croissance des principaux marchés développés en 2020 se sont nettement améliorées en décembre ; elles ont été revues à la hausse pour sept des 13 pays, et à la baisse pour un pays seulement. Pour plus de contexte, au cours des 14 mois consécutifs précédents, les prévisions de croissance des marchés développés avaient été plus souvent revues à la baisse qu’à la hausse, la plupart des mois étant même fortement orientés vers le bas.

- Par conséquent, bien que nous n’aimions guère la poignée de signaux négatifs qui émanent de certains indices PMI de décembre, il semble encore tout à fait crédible d’affirmer que la conjoncture économique globale s’améliore légèrement au lieu de se détériorer.

Le point sur la politique américaine

- Si la présidentielle américaine n’aura lieu que vers la fin de l’année, les primaires démocrates commenceront dans moins d’un mois (avec des élections le 3 février en Iowa, puis le 11 février au New Hampshire). Le moment de faire le point est donc tout indiqué.

- Les membres du Parti démocrate font le tri parmi leurs nombreux candidats – un processus qui s’intensifiera au cours des deux prochains mois. Après avoir dépassé les 20 candidatures, la liste n’en compte plus que 14. Si le passé est garant de l’avenir, les primaires démocrates ne seront plus, d’ici deux mois, qu’une lutte à trois, quatre ou cinq. D’ailleurs, depuis le début de l’ère moderne, tous les candidats à la présidence ont obtenu au minimum la deuxième place à l’élection primaire du New Hampshire.

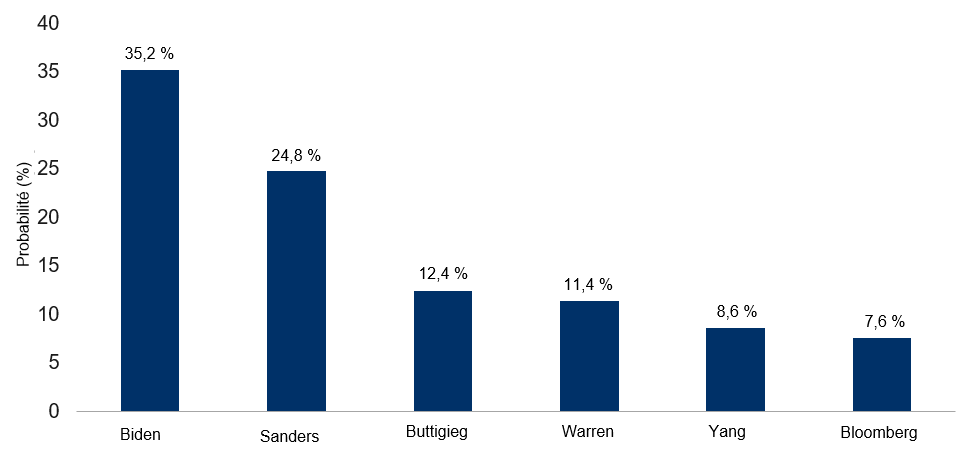

- Voici le classement des candidats démocrates selon les marchés des paris (voir la figure).

-

Qui remportera l'investiture démocrate à la présidence ?

Note: Au 30 décembre 2019. Source : Predictlt ; RBC GMA

- Joe Biden arrive en tête, loin devant Bernie Sanders. Viennent ensuite Pete Buttigieg et Elizabeth Warren, qui se trouvent au coude à coude. Andrew Yang et l’ex-maire de New York, Michael Bloomberg, ferment la marche.

- Il convient de noter que ces données représentent les prédictions à la fin des élections primaires et, en ce sens, elles diffèrent des résultats aux sondages. Par exemple, même si Pete Buttigieg s’est récemment démarqué dans les sondages et qu’il a de sérieuses chances de remporter des primaires au début de la course, les marchés doutent qu’il poursuive sur cette lancée dans les États les plus diversifiés. De même, la probabilité de voir M. Bloomberg devenir le candidat des démocrates est supérieure à son classement dans les sondages, possiblement en raison de sa fortune personnelle colossale et de sa coûteuse campagne médiatique tous azimuts.

- Par ailleurs, Elizabeth Warren, grande favorite des sondages et des marchés des paris jusqu’à tout récemment, se trouve désormais en quatrième position. Inversement et malgré ses problèmes de santé existants, M. Sanders défend bien sa place.

- Une autre façon de segmenter les données consiste à regrouper les candidats selon qu’ils sont centristes, de gauche ou d’extrême gauche. Collectivement, les chances de remporter les primaires sont évaluées à 43 % pour les centristes (MM. Biden et Bloomberg), à 21 % pour les candidats de gauche (MM. Buttigieg et Yang) et à 36 % pour les candidats d’extrême gauche (M. Sanders et MmeWarren). Par conséquent, la lutte entre les groupes de candidats de centre et d’extrême gauche s’annonce relativement serrée. Fait intéressant, les centristes jouissent maintenant d’une légère avance, ce qui n’était pas le cas l’automne dernier.

- Du côté des républicains, et malgré la procédure de destitution entamée récemment par la Chambre des représentants, le président Donald Trump est un candidat gênant, mais demeure le favori. Les marchés des paris estiment à 50 % les probabilités que le prochain locataire de la Maison-Blanche soit républicain (auquel cas ce serait probablement M. Trump). Cette prédiction pourrait vraisemblablement changer une fois que les démocrates auront choisi leur candidat. À notre avis, un centriste aurait plus de chances de gagner qu’un candidat de gauche ou d’extrême gauche, mais cette analyse demeure difficile, puisqu’elle implique un dilemme sempiternel : élire des candidats indépendants ou mobiliser les membres du parti. En ce qui concerne les candidats au coude à coude, les avis sont partagés : le centriste Joe Biden est considéré comme le mieux placé pour faire face à M. Trump, mais il est suivi de près par Bernie Sanders, candidat d’extrême gauche.

- Pour l’instant, les marchés financiers préfèrent un M. Trump qu’ils connaissent (et qui a promulgué des baisses d’impôts) à un démocrate qu’ils ne connaissent pas, tout particulièrement s’il nourrit un antagonisme envers les grandes entreprises.

Inversion de la courbe des taux au Canada

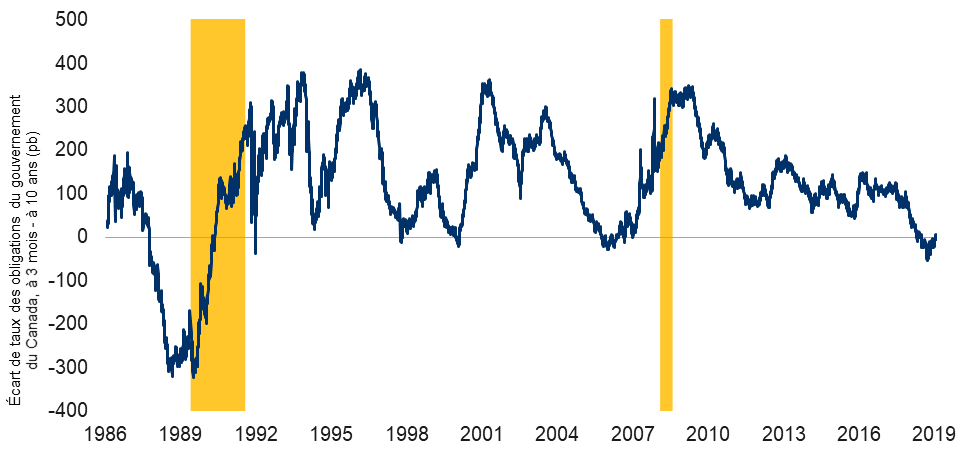

- Si le récent retour à la normale de la courbe des taux des obligations de trois mois à dix ans aux États-Unis – et la diminution du risque de récession qu’elle laisse entrevoir – a été accueilli avec enthousiasme, d’autres pays conservent une courbe de taux inversée. Ainsi, au Canada, l’écart de taux entre les obligations à trois mois et à dix ans est de -7 points de base (pb).

- L’inversion de la courbe des taux au Canada signifie-t-elle que le risque de récession est plus grand dans ce pays qu’aux États-Unis ? Il est difficile de trancher à ce sujet : en effet, nous croyons que le Canada sera plus durement frappé que les États-Unis lorsque la prochaine récession se produira. Cependant, nous ne prévoyons pas de récession au Canada si les États-Unis n’y sont pas aussi confrontés. En fait, un effondrement des prix du pétrole représente l’unique scénario selon lequel le Canada connaîtrait une récession, mais pas les États-Unis. Pour l’instant, ce risque ne semble pas plus fort que d’habitude.

- Dans ce cas, comment composer avec l’inversion de la courbe des taux au Canada ?

- Au Canada, la courbe des taux des obligations de trois mois à dix ans s’est révélée moins utile qu’aux États-Unis pour prédire les récessions au pays. Les six dernières inversions de la courbe des taux canadiens n’ont donné lieu qu’à deux récessions (voir graphique ci-dessous). Aux États-Unis, l’inversion de la courbe des taux s’est aussi révélée être un outil imparfait pour faire des prévisions, mais elle a tout de même été suivie d’une récession dans 75 % des cas au cours de la même période.

-

Inversion de la courbe des taux des obligations de trois mois à dix ans au Canada depuis mai 2019

Remarques : Données en date du 31 décembre 2019. Les zones ombrées représentent une récession au Canada. Sources : Macrobond, Haver, RBC GMA.

- Le fait que la Banque du Canada a décidé de ne pas abaisser son taux directeur – contrairement aux banques centrales des États-Unis et de nombreux autres pays – a sans doute causé des distorsions dans la courbe des taux canadiens. Ainsi, si les taux des obligations canadiennes à long terme ont suivi la tendance baissière dans le monde au cours des 15 derniers mois, les taux à court terme n’ont pas évolué au même rythme que ceux d’autres pays, ce qui a provoqué une inversion « accidentelle » de la courbe des taux.

- Au Canada, la courbe des taux est habituellement moins accentuée qu’aux États-Unis, de 37 pb en moyenne depuis 1990 en ce qui concerne l’écart de taux entre les obligations à trois mois et celles à dix ans. Si l’on suppose que le risque de récession dans les deux pays est plus ou moins équivalent sur le long terme, et aussi qu’un écart de taux de 0 pb représente le seuil de prévision pertinent d’une récession aux États-Unis, alors la courbe des taux canadiens devrait s’inverser de 37 pb pour envoyer le même signal. Or, l’inversion actuelle de la courbe de taux n’est pas aussi prononcée. Depuis longtemps, les caisses de retraite au Canada accordent une large part aux placements fondés sur le passif, ce qui se traduit par un appétit très vif pour les obligations canadiennes de longue échéance et aide à expliquer l’aplatissement historiquement plus marqué de la courbe des taux canadiens.

- Cela dit, si la tendance actuelle se maintient, cette analyse pourrait bientôt se révéler théorique. Au Canada, tout comme aux États-Unis, la courbe des taux s’accentue ; elle est passée de -53 pb en août dernier à tout juste -7 pb aujourd’hui. Quel que soit le risque de récession au Canada, il a diminué ces derniers mois.

En bref

- Procédure de destitution : Le 18 décembre dernier, comme prévu, la Chambre des représentants a mis en accusation le président Trump. Elle a cependant reporté le dépôt de l’acte d’accusation devant le Sénat, laissant ainsi Trump dans l’incertitude durant le congé des Fêtes quant à la suite des choses. Peu importe à quel moment le procès aura lieu, il est très peu probable qu’il mène au renvoi du président.

- Les relations irano-américaines sont depuis plusieurs trimestres le principal risque géopolitique, mais elles se sont détériorées au cours de la dernière semaine après que les États-Unis eurent assassiné un personnage militaire important en Iran dans la foulée de l’attaque perpétrée contre leur ambassade à Bagdad. Bien que le risque d’un conflit sérieux se soit assurément accru, et que la prime de risque ajoutée au prix du pétrole semble par conséquent justifiée, nous continuons de croire que la situation ne s’envenimera pas trop. Du côté américain, notons ceci : le président Trump est fondamentalement isolationniste, l’Iran serait un adversaire formidable, les prix élevés du pétrole nuiraient au portefeuille des consommateurs américains, et les électeurs, fatigués de la guerre, ne récompenseraient sans doute pas un président belliqueux comme ils l’ont déjà fait par le passé. Du côté iranien, les dirigeants en place perdraient la guerre et éventuellement le contrôle du pays. Voilà pourquoi l’impasse durera sans doute.

- Au Japon, les ventes au détail ont rebondi de 4,5 % en novembre après avoir chuté de 14,2 % en octobre. Cette baisse faisait suite à l’entrée en vigueur, le 1eroctobre, de la hausse de la taxe de vente. Si l’on tient compte du bond des ventes enregistré avant la hausse de la taxe, les ventes au détail ne sont que de 2 % inférieures à la norme antérieure. C’est mieux que l’écart de 3 % enregistré après la hausse de la taxe de vente de 2014.

- Le président Trump devrait signer l’accord commercial de la phase 1 avec la Chine le 15 janvier prochain. Cet accord est certes un pas en avant non négligeable, mais il n’entraîne toutefois pas de baisse significative des tarifs douaniers, lesquels passeront de 4,6 % à 4,2 %. Ces derniers demeurent donc conséquents.

- Dysfonction au sein de l’Organisation mondiale du commerce (OMC) : Si nous sommes ravis de l’amélioration des relations entre les États-Unis et la Chine, il ne faut pas croire pour autant que la situation commerciale est revenue à la normale. Plusieurs éléments témoignent de la persistance du différend, mais l’un des plus fascinants (et des plus redoutés) est le fait que l’Organe d’appel de l’OMC ait cessé ses activités. Cet organe traite les appels que déposent les pays membres à l’égard de recommandations en matière de règlement des différends faites par des groupes de l’OMC. Il est une composante essentielle du processus de règlement des différends, puisque 67 % des recommandations de l’OMC sont contestées. Or, les États-Unis ont un droit de veto quant aux nominations et ils font tout pour nuire à la nomination de nouveaux juges lorsque les mandats viennent à échéance. Ainsi, au 10 décembre 2019, le nombre de juges est passé de sept à moins de trois, soit le seuil minimum. Il en résulte que l’OMC, en tant qu’organisme chargé d’entendre les différends entre ses membres, ne peut plus exercer son mandat. L’administration américaine en place veut depuis longtemps revoir la manière dont le commerce mondial se fait. On ignore toutefois encore si cette source de tension amènera d’autres pays à vouloir renégocier l’ensemble du système de règlement des différends commerciaux. Ce qu’on sait, par contre, c’est qu’il est peu probable que les États-Unis conservent leur veto dans cet éventuel système.

- Aperçu de l’emploi aux États-Unis : Après une forte croissance de 254 000 emplois en novembre, les prévisions indiquent une augmentation plus modérée de 153 000 en décembre. Il s’agit néanmoins d’un résultat tout à fait acceptable, qui montre que l’expansion économique se poursuit. Nous continuons d’être vigilants, car si le nombre d’emplois créés tombait sous les 100 000, il s’agirait d’un signe annonciateur de mauvais temps pour les consommateurs et, éventuellement, pour l’économie.

- Au Canada, les paris sont ouverts à la suite d’une perte surprenante de 71 000 emplois en novembre. Il est peu probable qu’une telle situation se reproduise et nous doutons que la perte d’emplois devienne une tendance au Canada. Cela dit, cette anomalie vient rétablir l’équilibre après une création d’emplois étrangement rapide compte tenu de la faible croissance économique. Nous prévoyons qu’il se créera en moyenne entre 10 000 et 20 000 emplois par mois.