Vote sur le Brexit

- Une autre étape charnière du Brexit se profile à l’horizon. Ce mardi 15 janvier, le parlement britannique se prononcera sur l’accord de Chequers avec l’UE proposé par la première ministre Theresa May.

- Rappelons qu’en décembre, la tenue de ce vote a été reportée lorsqu’il est clairement apparu que l’accord proposé serait rejeté. Mme May a par la suite survécu à un vote de défiance éprouvant.

- Les attentes quant à une approbation par le parlement de l’accord proposé sont faibles, bien que la chose ne soit pas entièrement impossible. Le résultat dépendra en grande partie de la mesure dans laquelle les parlementaires craignent un Brexit « sans accord » et sont disposés au compromis.

- Tout rejet du plan existant devra être suivi par le dépôt d’un autre plan dans un délai d’une semaine. Il restera donc très peu de temps pour négocier un tel accord avec l’UE. Dans ce contexte, on peut imaginer qu’il devra s’agir d’une version standard, privilégiant soit un Brexit brutal (comme un accord de libre-échange) ou un Brexit doux (semblable à l’Espace économique européen).

- Bien sûr, les parlementaires pourraient aussi juger cette deuxième option inacceptable, ce qui pourrait, au final, entraîner la tenue d’un autre référendum ou même de nouvelles élections.

- Si auparavant la première ministre s’était opposée à l’idée d’un second référendum, elle a récemment refusé d’exclure cette option. Les marchés des paris évaluent à environ 33 % la probabilité d’un autre référendum. On ignore si un tel référendum reprendrait simplement la question initiale « oui/non » ; inviterait plutôt les électeurs à choisir parmi les diverses façons de sortir de l’UE, sans offrir l’option d’un abandon du Brexit ; ou bien présenterait la gamme complète des possibilités.

- Si les travaillistes parviennent à provoquer et à remporter un vote de défiance, une autre élection sera tenue. Un tel résultat n’apporterait toutefois guère de clarté à la situation, du moins dans un premier temps. D’après les sondages sur les intentions de vote, les conservateurs au pouvoir et les travaillistes dans l’opposition ont une chance presque égale de rafler le plus de sièges. Un changement en faveur du Parti travailliste pourrait dénouer l’impasse sur le Brexit, mais le marché craint que cela entraîne aussi l’adoption de politiques économiques d’extrême gauche posant d’autres difficultés au Royaume-Uni.

- Chose certaine, il est peu probable qu’une rupture nette ait réellement lieu lors de la date limite du 29 mars 2019. Les marchés des paris partagent cet avis. Cela ne signifie pas qu’on prévoit que le Brexit sera complètement évité (même si cette possibilité subsiste), mais plutôt qu’en raison de la grande incertitude qui persiste et donc du travail à accomplir, le Royaume-Uni tentera probablement de négocier un report de la date de sortie avec l’UE ou de révoquer l’article 50, mettant ainsi en suspens le moment du retrait jusqu’à ce qu’un plan cohérent puisse être préparé. Par ailleurs, rappelons que même si le vote parlementaire se révèle positif la semaine prochaine, cet accord prévoit un report de l’entrée en vigueur du Brexit jusqu’à la fin de 2020.

- Nous continuons de croire que l’option du Brexit la plus acceptable reste celle qui sera très prochainement soumise au vote du parlement, puisqu’elle ne viole pas les deux principaux objectifs, soit de limiter l’immigration et de minimiser la frontière irlandaise. Il est très probable que le prochain vote se soldera par un échec, mais une version du plan pourrait être relancée ultérieurement.

- L’option d’un abandon du Brexit devient aussi de plus en plus envisageable, surtout en raison de la possibilité d’un nouveau référendum.

- Il est courant que l’incertitude soit particulièrement forte immédiatement avant une échéance politique comme celle-ci. La pression peut aider à parvenir à une solution.

- Même si l’économie britannique souffrira de toute cette incertitude et de tout éventuel accord sur le Brexit, nous restons d’avis que le marché tient déjà compte de la plupart de ces risques. De plus, le type de Brexit qui finira par être choisi est plus susceptible d’être plus doux que prévu, plutôt que plus brutal.

Paralysie du gouvernement

- La paralysie du gouvernement américain se poursuit.

- En date du 12 janvier, il s’agit du plus long épisode de ce genre de l’histoire des États-Unis. Cela ne veut toutefois pas dire grand-chose, puisque le précédent record n’était que de 22 jours : les paralysies n’ont tout simplement pas tendance à durer très longtemps, comme l’ont montré les deux paralysies éclair au début de l’année 2018.

- La principale impasse subsiste. Le président Trump cherche à obtenir six milliards de dollars pour financer la construction d’un mur le long de la frontière avec le Mexique, tandis que les démocrates au Sénat et à la Chambre des représentants s’y opposent.

- Cette impasse pourrait se résoudre de quelques manières :

- Certains républicains modérés ont proposé de remettre des permis de travail aux jeunes immigrants illégaux appelés Dreamers, en échange de financement à la frontière. Jusqu’à présent, le président Trump n’a pas mordu à l’hameçon.

- Plusieurs croient que la Maison-Blanche cherche des façons de se retirer du conflit sans toutefois « perdre ». Celles-ci pourraient comprendre le financement de mesures de sécurité supplémentaires par des moyens non conventionnels, c’est-à-dire par l’intermédiaire de la Federal Emergency Management Agency (FEMA). L’argument avancé est le suivant : les États-Unis sont aux prises avec une situation d’urgence liée aux stupéfiants illégaux. Cette crise résulte en partie des drogues illégales qui traversent la frontière depuis le Mexique. Ainsi, tous les efforts visant à imperméabiliser celle-ci représentent une forme de gestion de crise. Il s’agit sans conteste d’une extension du mandat de la FEMA, qui consiste traditionnellement à gérer des catastrophes naturelles comme des ouragans et des inondations. La durabilité de cette solution n’est pas garantie : les dépenses excédentaires de la FEMA devront, au bout du compte, être approuvées par le Congrès, cet organe même qui est actuellement au point mort.

- D’un autre côté, la souffrance grandissante des fonctionnaires impayés (de qui les démocrates sont particulièrement à l’écoute) ainsi que toute dyspepsie de Wall Street liée à la paralysie (une préoccupation clé à la Maison-Blanche) pourraient favoriser la négociation d’un compromis.

- Nous estimons que l’économie américaine subit une baisse de 0,5 % de son produit intérieur brut (PIB) chaque semaine de la paralysie. Ce taux est peut-être infime, mais s’accumule depuis trois semaines. Ainsi, le coup porté jusqu’à présent est de 0,05 % en 2018 et de 0,1 % en 2019.

- D’autres complications économiques découlant de la paralysie commencent également à voir le jour :

- L’administration fédérale n’est pas en mesure de publier l’ensemble de ses données économiques. De nombreuses publications ont déjà été retardées, y compris des publications mensuelles liées au commerce international, aux ordres de fabrication, aux dépenses de construction ainsi qu’aux ventes de maisons neuves.

- Les rapports sur l’emploi continuent quant à eux d’être publiés ; si la paralysie se poursuit jusqu’au 29 janvier, un important déclin de l’emploi aux États-Unis figurera dans le prochain rapport mensuel. Les quelque 380 000 employés fédéraux qui sont en congé sans solde ne figureront alors pas sur les listes de paie. Dans la mesure où une telle chute devrait plus que compenser toute croissance interne dans les autres secteurs économiques, la série sans précédent d’augmentations mensuelles ininterrompues du nombre d’emplois prendrait alors fin après 99 mois, nombre ingrat. Évidemment, ces emplois seront de retour immédiatement après la fin de la paralysie.

- En raison des modestes dégâts économiques causés par la paralysie, en plus de la possibilité de conséquences économiques négatives découlant des récents ennuis sur les marchés financiers, nous signalons que la croissance du PIB aux États-Unis en 2019 risque de se situer plus près de 2,25 % que de notre prévision officielle de 2,5 %.

Problèmes saisonniers

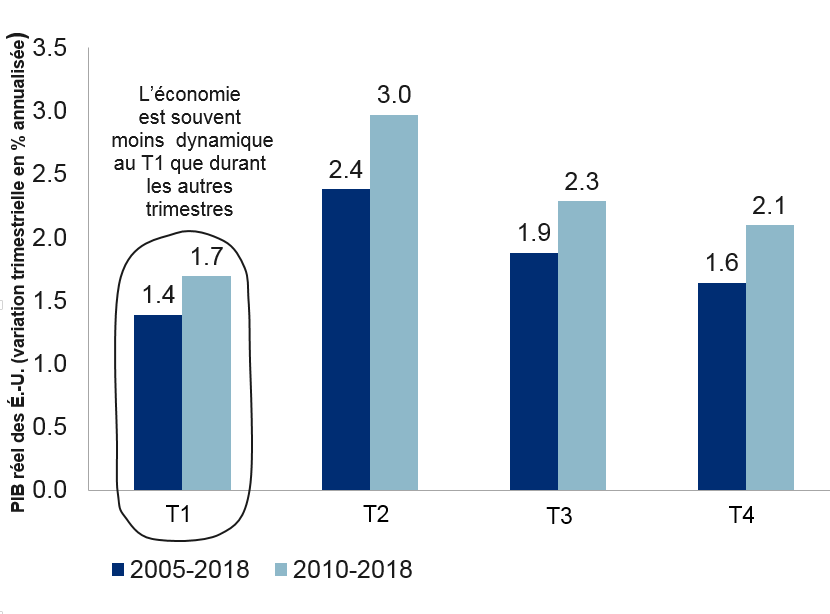

- Le premier trimestre de l’année est arrivé, période où les données économiques américaines sont généralement étrangement faibles. Par exemple, la croissance du PIB était plus faible aux premiers trimestres de 2016, de 2017 et de 2018. Il ne s’agit pas d’un hasard que, pour ces années, le deuxième trimestre était le plus solide, compte tenu de la résorption de cette distorsion. La situation nous apparaît « étrange » puisque les données économiques sont déjà désaisonnalisées pour éliminer ces tendances.

- Comme il est illustré dans le tableau suivant, cette phase de faiblesse récurrente ne constitue pas un phénomène récent.

-

Une faible croissance est normale au T1

En date du T3 de 2018. Sources : BEA, Haver Analytics, RBC GMA.

- En effet, l’analyse récente de ce phénomène par le gouvernement a permis de déceler des problèmes techniques qui ont été partiellement résolus. Nous prévoyons toutefois qu’il demeurera, à tout le moins, des traces de cette distorsion dans les données du premier trimestre de 2019.

- Ce trimestre pourrait être complexe à interpréter, et ce, pour trois raisons :

- la première, parce que la faiblesse saisonnière pourrait se manifester, mais à un degré inconnu ;

- la seconde, parce que certaines données économiques n’ont pas été publiées, pour l’instant du moins, en raison de la paralysie du gouvernement ;

- la troisième, parce que la paralysie du gouvernement fausse également certaines données déjà publiées, telles les données sur l’emploi rémunéré.

- Cette réduction du ratio signal-sur-bruit économique survient en période de sensibilité accrue aux données économiques : les banques centrales hésitent entre resserrement et pause, les craintes d’une récession augmentent et les marchés financiers se montrent frileux.

Banque du Canada

- Conformément aux attentes, la Banque du Canada a laissé son taux directeur inchangé le 9 janvier.

- Ce statu quo a représenté un tournant assez important par rapport à seulement deux mois auparavant, alors que la probabilité d’un relèvement à cette réunion était évaluée à plus de 50 %.

- Dans l’intervalle, les marchés financiers mondiaux ont chuté, les indicateurs avancés canadiens se sont affaiblis et la Fed a elle-même livré un message conciliant.

- Changement moins remarqué, mais non moins accommodant du fait de ses implications, la croissance du PIB du Canada enregistrée les années précédentes a été revue à la baisse, ce qui signifie que l’économie affiche actuellement une plus grande marge de capacités excédentaires et qu’il est moins urgent d’opérer un resserrement.

- Dans son analyse, la Banque du Canada s’est attardée à la faiblesse des prix du pétrole, qui devraient retrancher environ 0,5 % au taux de croissance de l’économie canadienne au cours des prochaines années. Pour cette raison, la Banque du Canada a fait passer sa prévision de croissance en 2019 de 2,1 % à 1,7 %. Paradoxalement, le prix du pétrole canadien a en fait augmenté depuis la dernière réunion de la Banque du Canada. L’abaissement de la prévision peut s’expliquer par le fait a) que les chocs de prix du pétrole canadien font sentir leurs effets avec un certain retard ; b) que la décision précédente de la Banque du Canada n’était pas névralgique et n’a donc pas offert l’occasion de réviser officiellement la prévision ; et c) que les prix du pétrole canadien demeurent plutôt faibles en dépit de leur récente remontée.

- D’après la teneur de son communiqué, la Banque du Canada ne se presse manifestement pas, ayant ajouté « avec le temps » à sa prévision selon laquelle « le taux d’intérêt directeur devra augmenter ».

- Le trio canadien du choc des prix du pétrole, des problèmes de compétitivité et de la fragilité du marché du logement demeure pour nous un sujet de préoccupation. Néanmoins, un relèvement prudent des taux plutôt que leur baisse semble plus probable pour 2019.