Au cours des dernières décennies, le Japon a perdu de son importance auprès des gestionnaires de répartition mondiale d’actif. Une indexation de leur pondération du pays, voire un désintérêt pour l’ensemble de la catégorie d’actif depuis le début du siècle, n’aurait pas eu d’effet négatif marqué sur les résultats. Il ne fait pas de doute que les discours entourant les problèmes structurels auxquels est confrontée l’économie japonaise, en particulier en ce qui concerne le vieillissement de la population nipponne, représentent un défi.

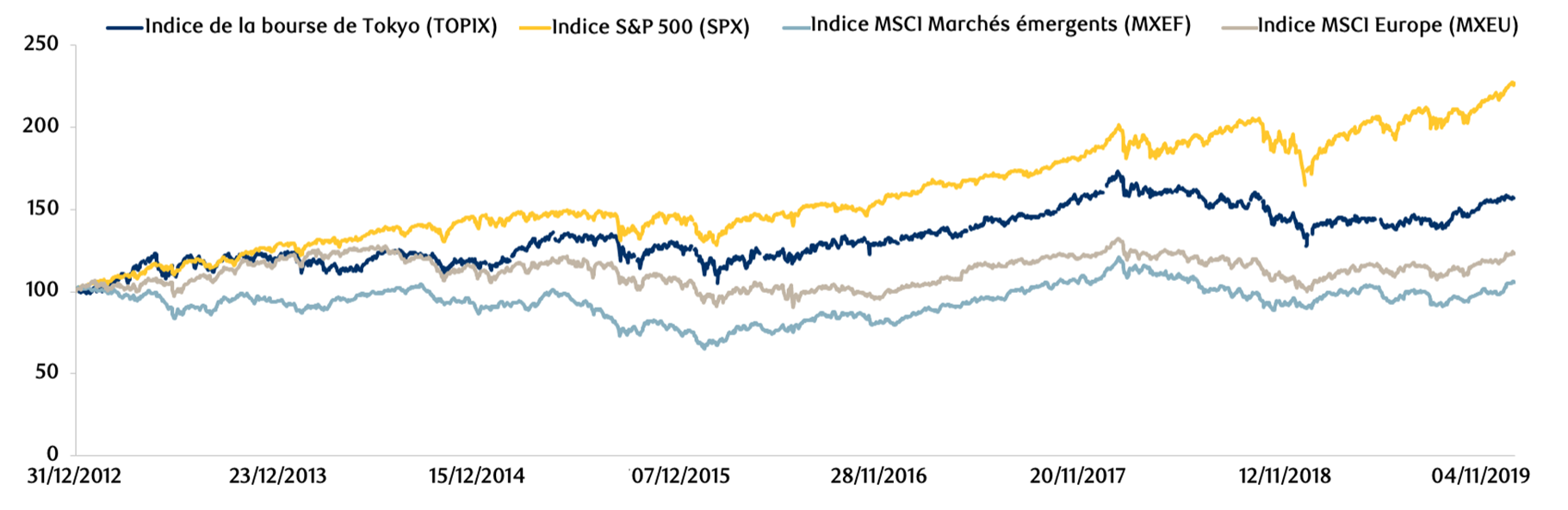

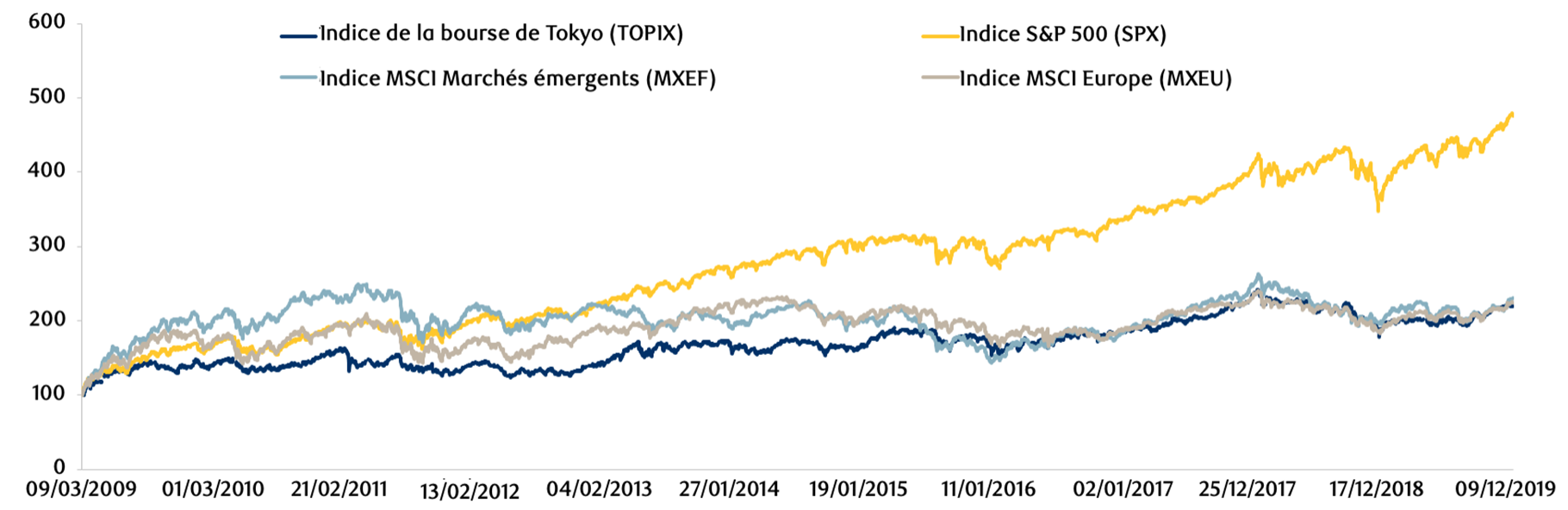

De façon quelque peu surprenante, le marché boursier du Japon a offert un rendement comparable à celui d’autres grands marchés, comme l’Europe, depuis la crise financière mondiale et a même surpassé d’autres marchés depuis l’entrée en fonction du premier ministre Shinzō Abe à la fin de 2012. Ce constat nous incite à analyser les raisons pour lesquelles le Japon a suivi le rythme, même si sa croissance a semblé morose (figure 1). Il est également opportun de se demander comment la récente démission du premier ministre influera sur l’élan positif observé au Japon au cours de la dernière décennie.

Figure 1 : Rendement du cours des actions japonaises par rapport aux autres principaux indices depuis 2012

Source : Bloomberg. Tous les rendements sont établis en dollars américains. Données en date de décembre 2019.

À notre avis, la réponse à cette question réside dans la compréhension du virage fondamental de l’économie japonaise, comme en témoignent les changements apportés aux modèles d’affaires des entreprises depuis la crise financière mondiale. Dans cet article, nous tenterons de déterminer où se situent les sociétés japonaises dans leur cycle de vie économique. Nous explorerons la dynamique sous-jacente à la conjoncture des cinq dernières décennies pour comprendre les occasions de placement qui se présentent. Nous croyons que d’importants changements à long terme s’opèrent actuellement au Japon, aussi bien dans le monde des affaires qu’au sein de la société. De ce fait, les responsables de la répartition de l’actif qui ont négligé le Japon devraient être incités à investir dans cette révolution silencieuse, en faisant davantage appel aux gestionnaires actifs dans un marché qui nous apparaît comme un terrain fertile pour les sélectionneurs de titres à long terme.

Où en sont les entreprises japonaises aujourd’hui dans leur cycle de vie économique ?

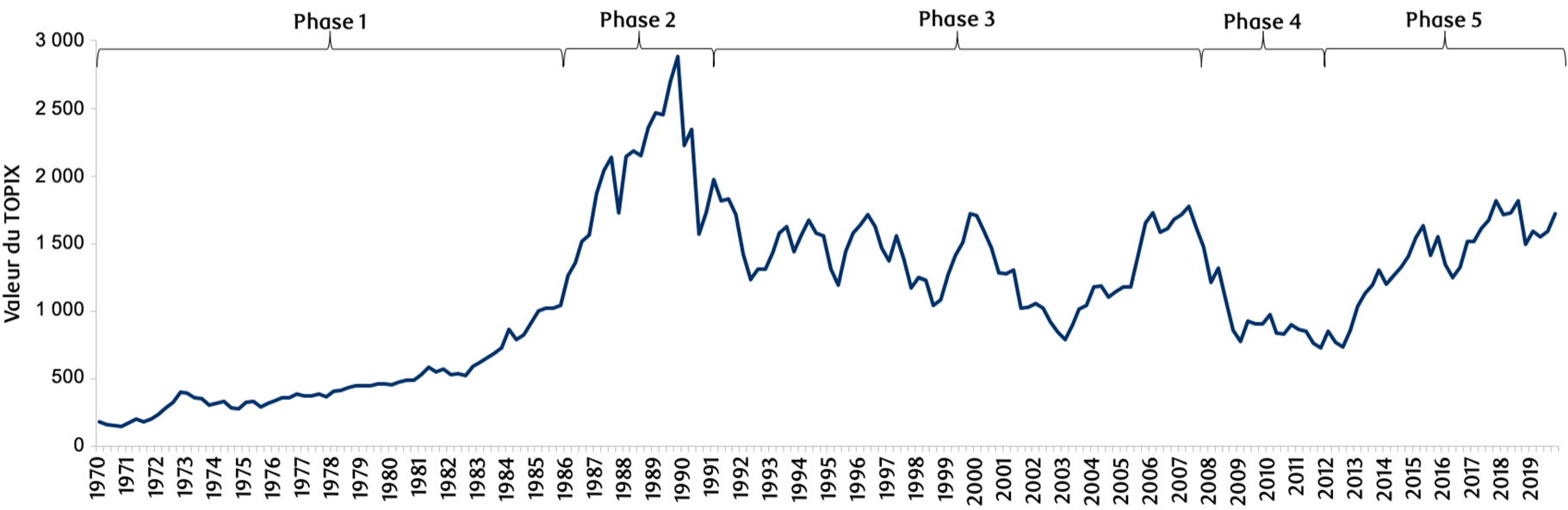

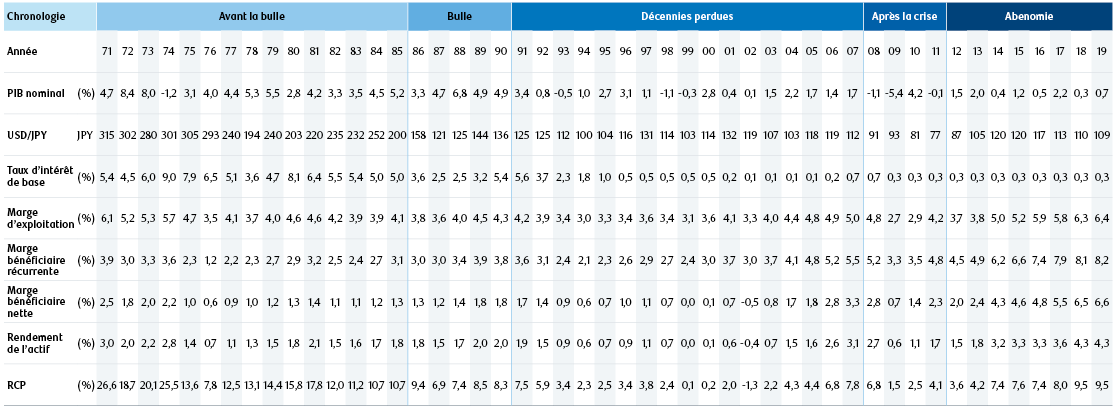

Une étude de l’histoire économique du Japon illustre l’ampleur de l’évolution que les entreprises, et la société dans son ensemble, ont connue et fournit un contexte permettant de comprendre ce qui pourrait stimuler les bénéfices des sociétés au cours de la prochaine décennie. La figure 2 présente le rendement historique du marché boursier, qui comprend des indicateurs macroéconomiques comme le PIB, les taux de change et les taux d’intérêt, et des indicateurs fondamentaux des sociétés comme les marges bénéficiaires et les rendements de l’actif et des capitaux propres (figure 2 et annexe).1

Figure 2 : Évolution des actions japonaises et des variables macroéconomiques et fondamentales sous-jacentes

Source : Bloomberg, Banque mondiale, Banque du Japon, ministère des Finances du Japon. Données en date de décembre 2019. Veuillez consulter la section 1 de l’annexe pour connaître les données sur les indicateurs macroéconomiques.

Phase 1 (1970–1986) : L’économie japonaise était en plein essor. Le pays devenait une puissance manufacturière mondiale et les exportations constituaient le principal moteur de la croissance économique. Bien que la Banque du Japon ait baissé les taux pour compenser l’appréciation du yen au cours des dernières années de cette phase, les prix des actifs sont demeurés contenus. La période s’est terminée par l’accord du Plaza, signé en 1985, et le raffermissement subséquent du yen par rapport au dollar américain, dont la valeur est passée de 250 à 150 yens.2

Phase 2 (début de 1986–1991) : Un écart important a commencé à se creuser entre le rendement du marché boursier et la performance sous-jacente de l’économie. Le gouvernement a réduit les taux de base en raison d’un ralentissement économique déclenché par une forte appréciation de la monnaie. Malgré les bénéfices à la traîne, les actions ont poursuivi sur leur lancée. La qualité de la croissance des bénéfices au cours de cette période était toutefois discutable, et les pratiques créatives en matière de comptabilité et d’évaluation étaient courantes.

Phase 3 (1991–2008) : Au cours de ces « décennies perdues », comme on les appelle souvent, le Japon est passé d’une bulle spéculative à un krach boursier et à une crise de la dette. Les sociétés japonaises, globalement occupées à se remettre de l’effondrement du marché, n’ont alors pas affiché de croissance digne de ce nom ; l’économie a également connu une période de déflation sans précédent et soutenue.

Phase 4 (2008–2012) : Par la force des choses, les entreprises japonaises ont commencé à innover. Après la crise financière mondiale, le yen s’est nettement raffermi, passant de 123 yens par dollar américain à un sommet de 76 yens. Cette appréciation a entraîné l’effondrement des bénéfices des sociétés tributaires des exportations et a poussé les entreprises à réévaluer leurs modèles d’affaires. D’énormes efforts ont été déployés pour améliorer la structure des coûts, et la localisation de la production dans des marchés clés a été poursuivie en remplacement du modèle précédent de fabrication au Japon et d’exportation à l’étranger.

Phase 5 (2012–auj.) : Le premier ministre japonais Shinzō Abe a été élu et a mis en place une combinaison de politiques économiques, communément appelées Abenomie, visant à encourager l’investissement privé et les réformes structurelles. Du point de vue d’un investisseur en actions, les politiques économiques de M. Abe ont contribué à créer ou à renforcer une croissance durable pour le marché.

Étant donné la démission de Shinzō Abe, l’incertitude politique pourrait être un facteur négatif à court terme, mais il est peu probable que les orientations politiques changent radicalement et le Parti libéral-démocrate (PLD) devrait maintenir sa position favorable à l’économie et à la croissance. Plus important encore, la transformation du Japon n’est pas une invention récente du premier ministre Abe ou du PLD, mais plutôt un changement initié par les entreprises il y a plus de dix ans. L’administration Abe a soutenu le marché de façon proactive en aidant les entreprises à surmonter des défis inhérents, mais les chefs d’entreprise avaient redéfini leurs orientations stratégiques et leurs modèles d’affaires bien avant l’Abenomie. Grâce au premier ministre Abe, les réformes et l’assouplissement ont toutefois commencé à avoir un impact réel et le programme de transformation de l’économie japonaise est devenu un objectif commun pour l’ensemble du pays. Des progrès tangibles ont déjà été accomplis dans des domaines tels que le cadre de gouvernance d’entreprise, et les investisseurs mondiaux ont manifesté un regain d’intérêt ; le mouvement lancé devrait se poursuivre sans être perturbé par la politique. C’est une révolution d’envergure qui, à notre avis, bat encore son plein.

Comment les entreprises japonaises se transforment-elles ?

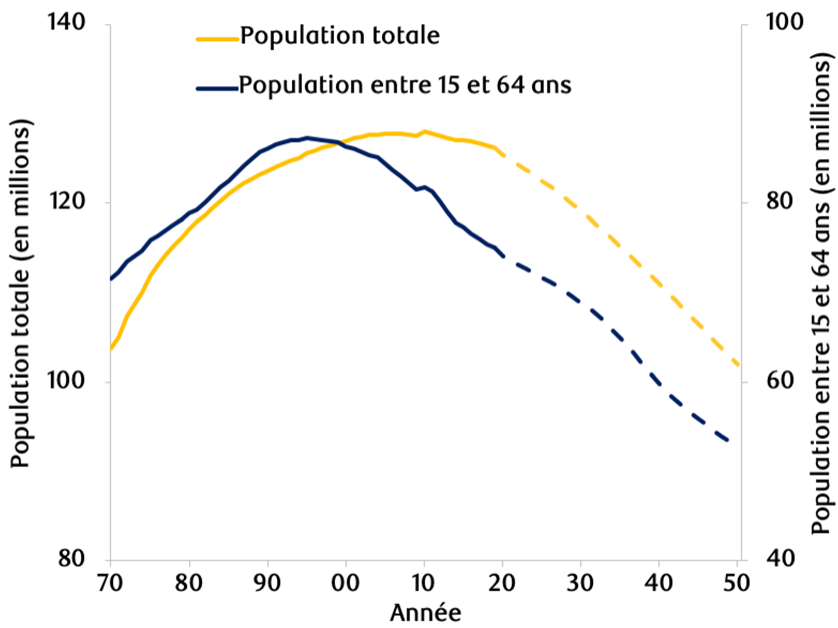

La démographie joue un rôle clé dans la croissance économique. Par exemple, le plaidoyer en faveur d’un investissement dans les marchés émergents repose généralement sur la démographie et l’urbanisation comme moteurs de la croissance. Au Japon, la diminution et le vieillissement de la population ont constitué un obstacle structurel qui, conjugué au malaise économique qui a suivi la bulle, a incité de nombreux investisseurs mondiaux à ignorer les actions japonaises en tant que catégorie d’actif (figure 3).

Figure 3 : Population du Japon – Évolution et perspectives de 1970 à 2050

Source : Bureau des statistiques du Japon, Institut national japonais de recherche sur la population et la sécurité sociale. À compter de 2020, selon les estimations de l’Institut national de recherche sur la population et la sécurité sociale. Données en date de décembre 2019.

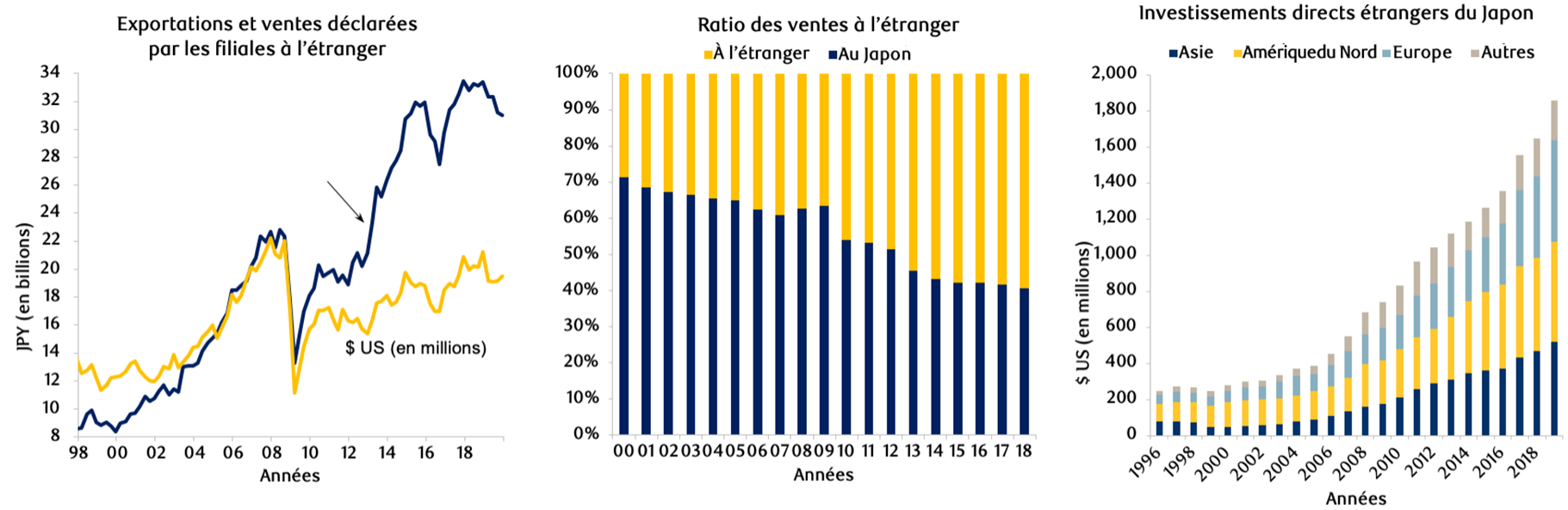

L’effet négatif de l’évolution démographique au pays n’est toutefois pas nouveau pour les entreprises japonaises, puisque la main-d’œuvre a atteint son sommet il y a plus de dix ans. Les entreprises ont été incitées, et dans une certaine mesure contraintes, à réorienter leurs efforts pour augmenter leurs revenus provenant de l’étranger. Au cours des dix dernières années, la part des revenus provenant de l’étranger est passée d’environ 40 % à près de 60 %, et la capacité de faire prospérer les activités à l’étranger est devenue essentielle à la survie d’une société.3 Les entreprises se sont donc hâtées de délocaliser leurs capacités de production et de réduire leur exposition au risque de change. Dans un sens, elles ont commencé à agir davantage comme des multinationales occidentales, en modifiant leurs modèles d’affaires pour viser « une production locale pour une consommation locale ». Il est intéressant de noter que les ventes à l’étranger dépassent déjà de loin les exportations nominales et mènent la croissance des bénéfices que le Japon tire de ses activités à l’étranger (figure 4).

Figure 4 : Les ventes à l’étranger sont de plus en plus un facteur déterminant pour les entreprises japonaises

Source : Mitsubishi UFJ Morgan Stanley Securities (MUMSS), d’après des documents du ministère des Échanges économiques et de l’Industrie, et du ministère des Finances. Nota : Selon des données trimestrielles. Données en date de juin 2020. UBS, Rapport mondial – JETRO. Données en date de décembre 2018. Stock d’IDE – JETRO. Données en date de décembre 2019.

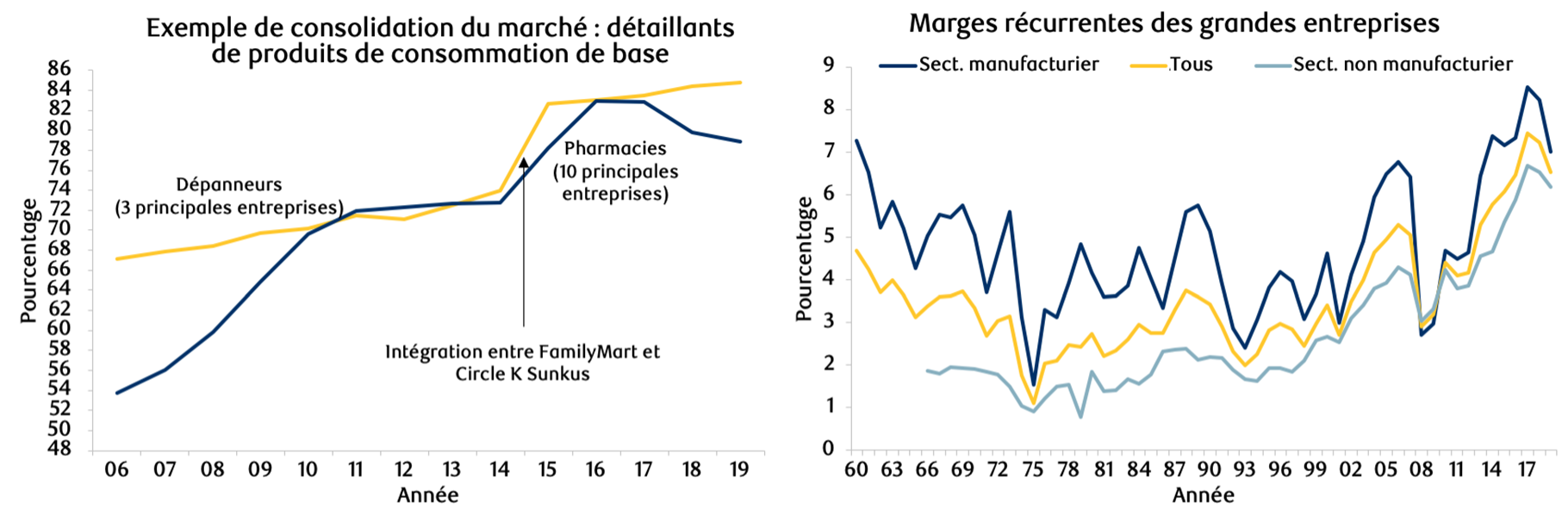

La dynamique du marché intérieur a également évolué. En l’absence d’une croissance industrielle locale, la concurrence par les prix diminue et la consolidation du marché s’accélère.4 À mesure que les entreprises étendent leurs activités à l’étranger afin de stimuler la croissance, elles s’efforcent également d’améliorer les structures de coûts de leurs activités nationales. De nombreuses petites et moyennes entreprises plus anciennes choisissent de fermer leurs portes ou de vendre leurs activités alors qu’elles se heurtent à l’inévitable transfert générationnel de propriété, et cela contribue également à la consolidation du marché. Dans l’ensemble, ces transformations du contexte des activités intérieures stimulent la rentabilité des entreprises au Japon ; les marges bénéficiaires se sont nettement améliorées, tant dans le secteur manufacturier que hors de celui-ci, après la crise financière mondiale (figure 5).

Figure 5 : Les marchés intérieurs deviennent plus rentables

Source : Mitsubishi UFJ Financial Group (MUFJ), d’après des données du ministère des Échanges économiques et de l’Industrie, de Home Center Institute et des sociétés. Nota : Ventes des trois principales chaînes de dépanneurs d’après les ventes de la société mère ; les dix principaux exploitants de pharmacies diffèrent d’un exercice à l’autre. Données en date de décembre 2019. MUFJ, d’après l’enquête Tankan de la Banque du Japon. Nota : Marge bénéficiaire nette jusqu’en 1965, marge bénéficiaire récurrente par la suite ; données de l’exercice 2018 fondées sur le sondage de décembre. Données en date de décembre 2019.

Le rôle de l’Abenomie en tant que principal catalyseur du marché

Depuis 2012, les politiques de l’Abenomie se sont concentrées sur les réformes structurelles à long terme, la détente monétaire et les mesures de relance budgétaire. Ces politiques, conjuguées aux initiatives de croissance du secteur privé, ont permis de transformer l’économie et le marché boursier du Japon (figure 6).

Figure 6 : Indicateurs macroéconomiques depuis l’Abenomie

Source : Bloomberg, Bureau du Cabinet du Japon, Bureau des statistiques du Japon. Indice de la bourse de Tokyo (TOPIX) et indice MSCI Japon (MXJP). Données en date de décembre 2019.

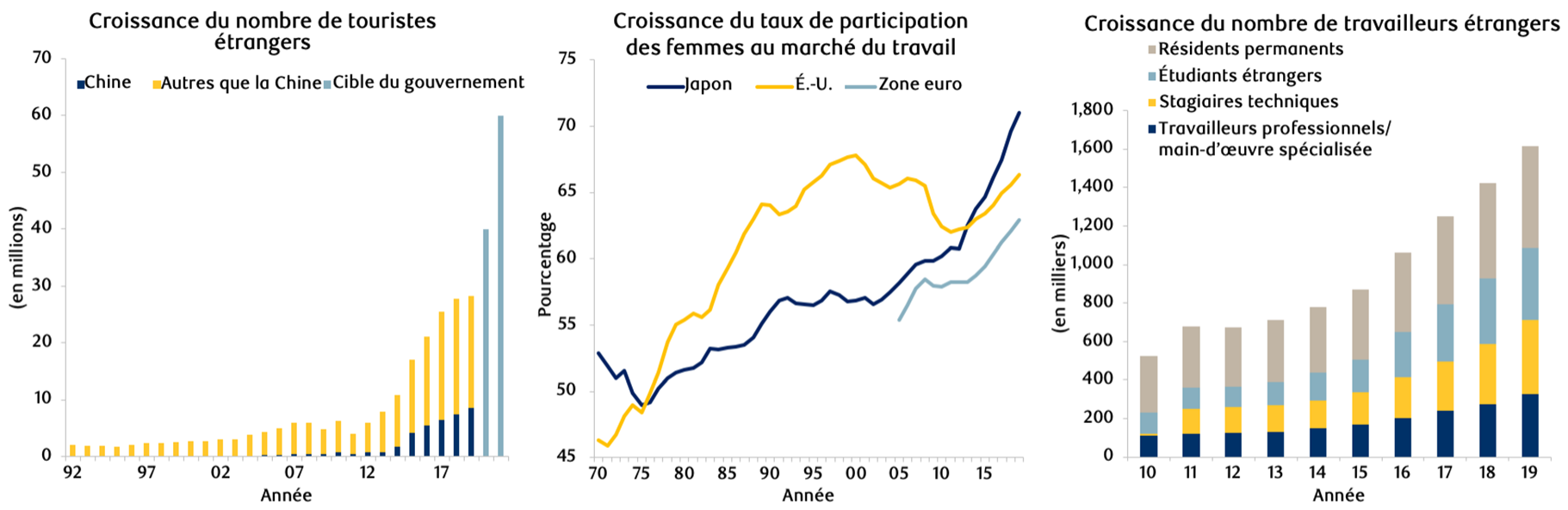

La détente monétaire musclée de la Banque du Japon a contribué à l’affaiblissement du yen par rapport au dollar américain, stabilisant les taux de change à 100-110 yens, un niveau que la plupart des exportateurs jugent raisonnable. Un assouplissement progressif des règles relatives aux visas pour les touristes venant de la Chine et des pays membres de l’Association des nations de l’Asie du Sud-Est a donné un coup de pouce tangible à la consommation intérieure, engendrant un essor du tourisme en provenance de l’étranger. L’accent mis sur la création d’un cercle vertueux par le biais d’une hausse du taux d’activité et d’une augmentation du taux de croissance potentiel a même mis à l’épreuve des normes socioculturelles japonaises de longue date de manière imprévue. Par exemple, l’Abenomie comprenait un engagement explicite envers une hausse du taux de participation des femmes au marché du travail, et en 2018, la Chambre des représentants (chambre basse du Japon) a adopté une loi visant à introduire de nouvelles règles sur les visas pour permettre à plus de travailleurs étrangers d’entrer au pays (figure 7).

Figure 7 : Le profil démographique des consommateurs et de la main-d’œuvre évolue

Source : Organisation nationale du tourisme du Japon, données en date de décembre 2019. OCDE, données en date de décembre 2019. Ministère de la Justice du Japon, données en date de décembre 2019. Nota : Les données pour 2020 et 2030 sont des estimations du ministère du Territoire, des Infrastructures, des Transports et du Tourisme.

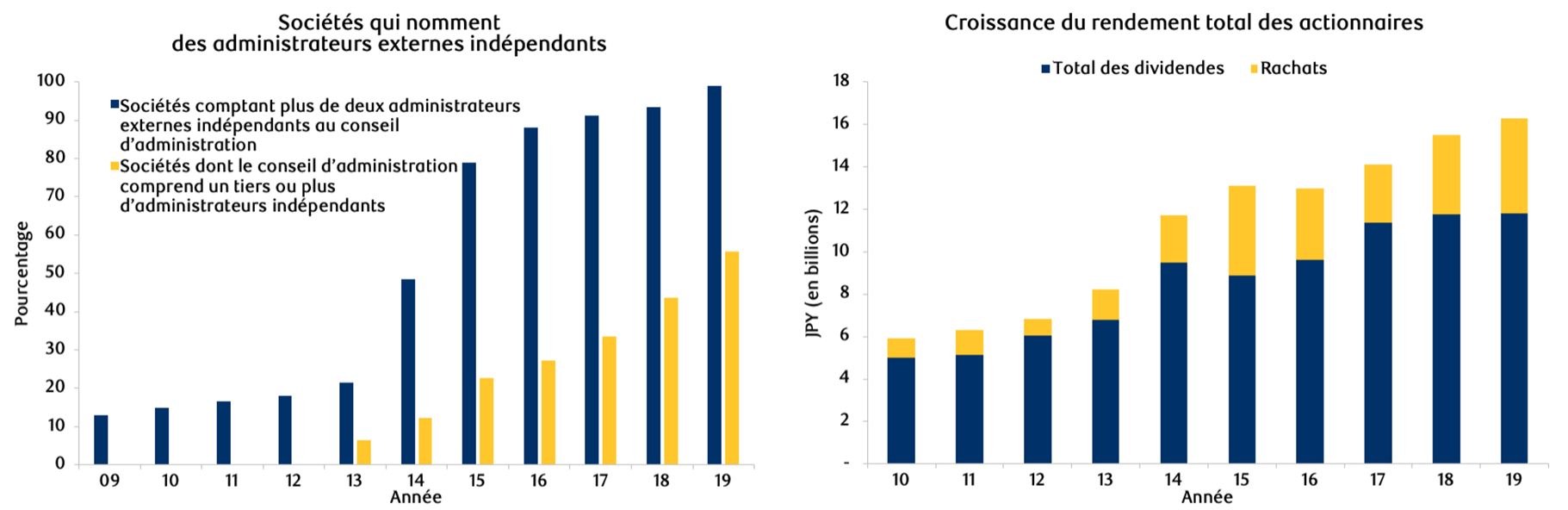

De plus, l’Abenomie a non seulement privilégié l’amélioration des paramètres fondamentaux de l’économie, mais a également visé directement à consolider la confiance des investisseurs dans le marché, reconnaissant que la réforme économique ne serait fructueuse que si les entreprises et les investisseurs étaient au diapason. L’Agence des services financiers du gouvernement a introduit le Code de gérance en 2014 et le Code de gouvernance d’entreprise en 2015. Ces nouvelles lignes directrices ont posé les bases d’un rapprochement entre les entreprises et les investisseurs et ont rehaussé la norme quant à la gouvernance d’entreprise au Japon. Le Code de gérance porte sur un large éventail de sujets, y compris la gouvernance du conseil d’administration, la structure de propriété et le rendement total des actionnaires (figure 8).

Figure 8 : Les sociétés japonaises s’appliquent à renforcer la confiance des investisseurs grâce à une gouvernance accrue

Source : Organisation nationale du tourisme du Japon, données en date de juin 2020. OCDE, données en date de janvier 2019. Mitsubishi UFJ Financial Group Research, données en date de décembre 2019. Nota : Les banques de fiducie excluent les fiducies de placement et les caisses de retraite en fiducie.

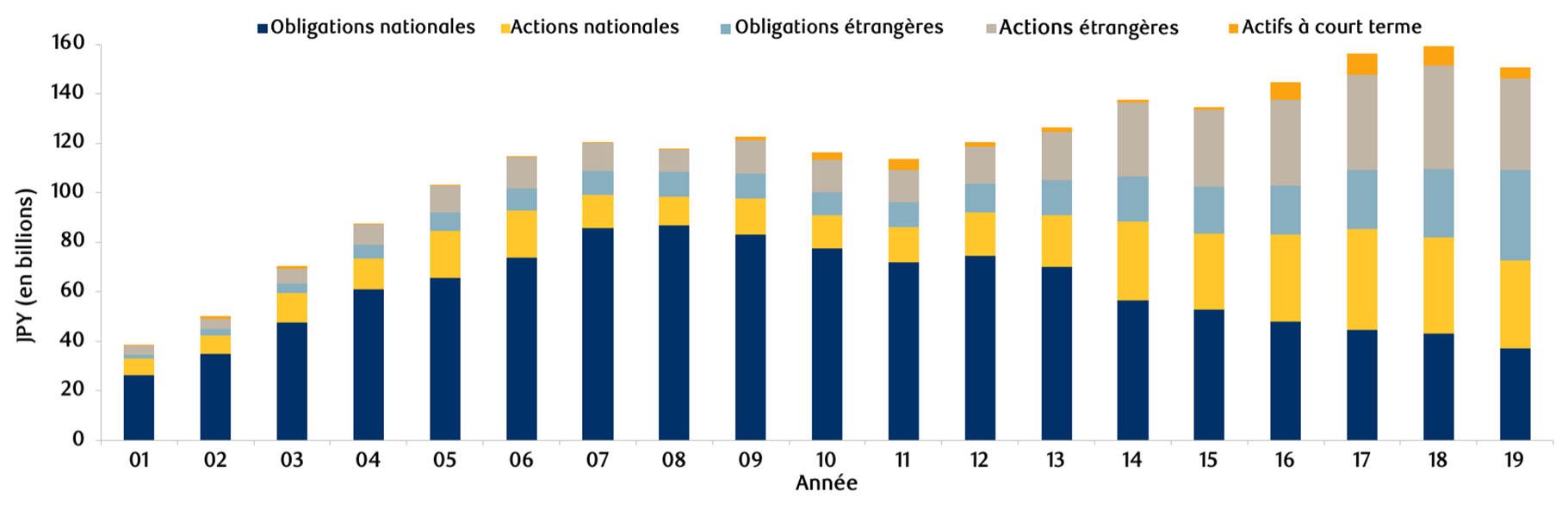

En 2014, le fonds de pension du gouvernement japonais (GPIF), le plus grand régime de retraite au monde, a pris la décision (approuvée par le gouvernement) de porter la pondération des actions nationales en portefeuille à 25 %, une hausse notable par rapport à 11,1 % en 2011 (figure 9).5 En 2015, le GPIF a également ouvert la voie aux critères ESG en devenant signataire des Principes pour l’investissement responsable (PRI) des Nations Unies ; le geste visait à renforcer la prise conscience de la communauté des investisseurs japonais à l’égard de l’investissement responsable.

L’Abenomie a déclenché une véritable transformation et nous croyons que la politique du gouvernement demeurera favorable, car les réformes et la détente monétaire continuent de donner une impulsion positive aux entreprises japonaises.

Figure 9 : Évolution de la répartition de l’actif du GPIF

Source : Fonds de pension du gouvernement japonais (GPIF). Données en date de décembre 2019.

Le Japon est aujourd’hui un terrain fertile pour les sélectionneurs de titres à long terme et les gestionnaires de placements actifs

D’après les données présentées ci-dessus, de nombreux signes tangibles montrent que des changements structurels sont en cours au Japon et que les sociétés et le marché boursier évoluent dans la bonne direction. Il subsiste toutefois un certain scepticisme à l’égard des placements au Japon, certains jugeant l’évolution trop lente pour être significative. C’est pourquoi nous pensons qu’il s’agit d’une « révolution silencieuse ». Par rapport aux normes occidentales, on pourrait soutenir que le rendement des capitaux propres ou les marges bénéficiaires au Japon sont encore trop faibles, que les dividendes et les rachats d’actions ne sont pas aussi importants, ou que les bilans comportent des niveaux de liquidités relativement élevés et que la gouvernance est faible. En revanche, on pourrait aussi avancer que c’est la raison pour laquelle le marché boursier japonais demeure sous-évalué (section 2 de l’annexe). À notre avis, la situation est propice à des occasions à long terme et le moment est venu d’investir dans les actions japonaises. De plus, les changements semblent s’accélérer et les progrès sont plus probables alors que le dynamisme continue de croître à court terme.

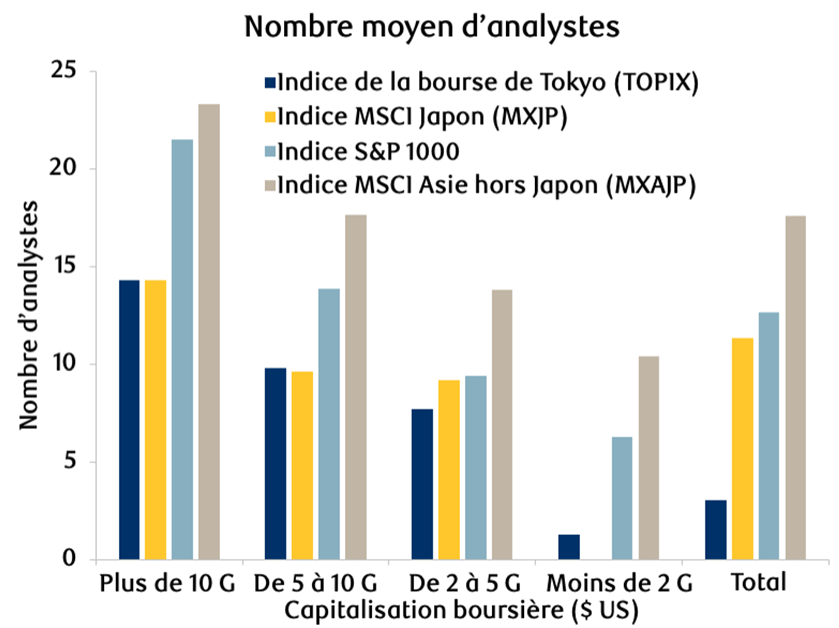

Ayant constitué une catégorie d’actif négligée pendant une période aussi longue, les actions japonaises sont actuellement un marché insuffisamment étudié, toutes capitalisations boursières confondues, compte tenu de sa profondeur et de sa liquidité.6 Dans ce contexte, le Japon nous apparaît comme un terrain fertile pour les sélectionneurs de titres et les gestionnaires de placements actifs. La comparaison de la couverture des analystes sur le marché orienté vendeur (figure 10) illustre bien ce point et montre que l’écart est particulièrement marqué du côté des petites et moyennes entreprises.

Figure 10 : Comparaison de la couverture sur le marché orienté vendeur au Japon, aux États-Unis et en Asie

Source : RBC Gestion mondiale d’actifs. Bloomberg. Données en date de janvier 2020.

Notre approche à l’égard des actions japonaises

À RBC Gestion mondiale d’actifs, nous considérons que 15 % à 20 % des sociétés japonaises dans lesquelles nous investissons sont des perles cachées parmi les petites et moyennes entreprises. Ces titres ont été une grande source d’alpha pour nous, mais les placements dans ce segment ne sont pas sans risque et la sélection revêt une importance cruciale. Non seulement les sociétés à petite capitalisation sont généralement des placements plus risqués et les entreprises de qualité, plus difficiles à trouver, mais il existe d’autres défis propres au Japon. La couverture de recherche étant insuffisante au sein du milieu des placements, il est essentiel que nous ayons notre propre processus d’analyse interne rigoureux et nos propres points de vue pour distinguer les modèles d’affaires solides et les équipes de gestion fiables.

L’équipe Actions asiatiques RBC utilise une approche axée sur les facteurs fondamentaux à long terme et prend des décisions de placement fondées sur ses solides capacités de recherche interne, en privilégiant un dialogue direct avec les sociétés émettrices. En plus de comprendre la situation au Japon, elle étudie aussi l’évolution des secteurs dans toute la région de l’Asie-Pacifique, chaque membre se concentrant sur un secteur donné. L’équipe obtient ainsi des perspectives uniques et une compréhension de la classe moyenne grandissante en Asie, dont la demande avide de produits japonais continue de stimuler la croissance des entreprises au Japon. Souvent, la recherche et les communications ne se limitent pas à la société japonaise visée, mais s’étendent à la société chinoise ou indonésienne qui représente la concurrence locale. Un portefeuille d’idées fondées sur des convictions profondes, qui sont passées au crible lors de rigoureuses discussions d’équipe, vise à créer une feuille de route distincte qui ne peut être reproduite par une simple exposition aux indices MSCI Japon et TOPIX.7

À l’approche du dernier trimestre de 2020, nous reconnaissons que nous vivons une période inédite, l’économie mondiale et notre société dans son ensemble luttant toujours contre la COVID-19. Les tensions géopolitiques au sein des principales économies continuent de croître sans relâche et les marchés boursiers mondiaux sont plus sensibles que jamais aux manchettes macroéconomiques et politiques. Le paysage politique au Japon méritera une attention particulière au cours des 12 à 18 prochains mois. Nous pensons qu’en cette période marquée d’incertitude et de difficultés, il est important de conserver ses placements, compte tenu des tendances structurelles à long terme dans lesquelles nous avons confiance. À notre avis, la révolution silencieuse au Japon offre d’intéressantes occasions d’alpha aux gestionnaires actifs avertis qui souhaitent profiter de la transformation fondamentale et de la réévaluation des valorisations dans la deuxième plus grande économie développée au monde.

ANNEXE

Les changements structurels au Japon vont dans la bonne direction. Les entreprises japonaises sont peut-être à la traîne des sociétés occidentales selon de nombreux paramètres clés, mais nous croyons qu’elles offrent des occasions à long terme.

Figure 11 : Évolution des actions japonaises et des variables macroéconomiques et fondamentales sous-jacentes

Source : Bloomberg, Banque mondiale, Banque du Japon, ministère des Finances du Japon. Données en date de décembre 2019.

Section 1

Source : Bloomberg, Banque mondiale, Banque du Japon, ministère des Finances du Japon. Données en date de décembre 2019.

Section 2

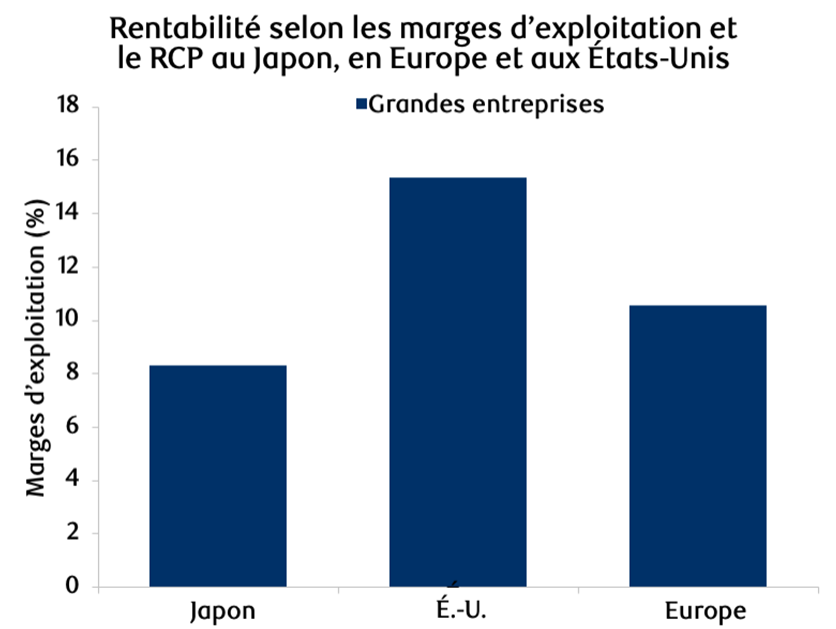

Figure 12 : Comparaison des marges d’exploitation des grandes sociétés au Japon, en Europe et aux États-Unis

Source : MUFG Research, Bloomberg. Données en date de mars 2019 pour le Japon et de décembre 2019 pour l’UE et les États-Unis. Nota : Indice TOPIX (Japon), indice S&P 500 (É.-U.) et indice STOXX Europe 600. (Composantes européennes : les « grandes entreprises » ont un chiffre d’affaires annuel de 1 billion de yens ou plus (selon des taux de 105 JPY/USD et de 125 JPY/EUR)). Source : MUMSS, selon des données de Bloomberg.

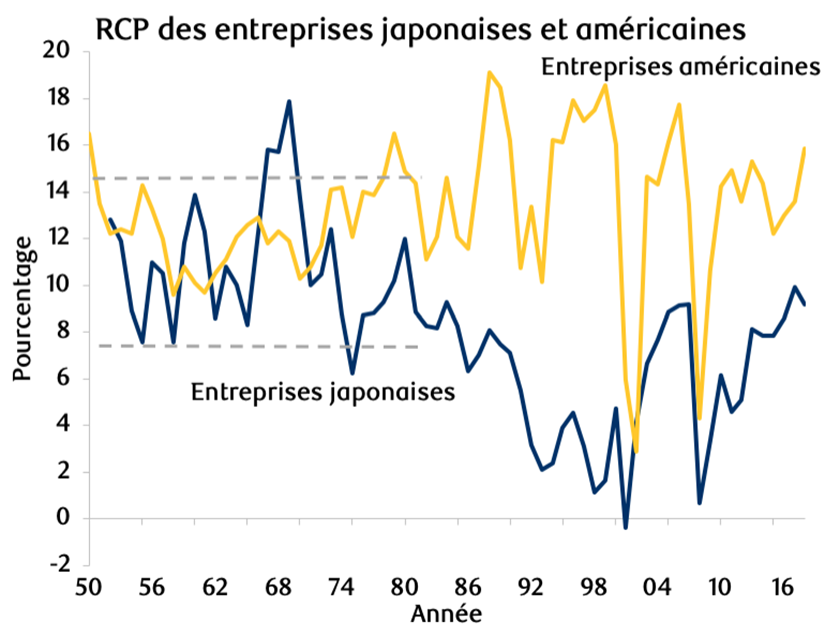

Figure 13 : Comparaison des rendements des capitaux propres (RCP) des sociétés au Japon et aux États-Unis

Source : MUFG Research, S&P, Banque du Japon, Nikkei. Données en date de décembre 2018. Nota : Les données pour les États-Unis sont fondées sur l’indice S&P 500 des produits industriels pour les années antérieures à l’année civile 2005, et sur l’indice S&P 500 par la suite. Les données pour le Japon sont fondées sur le secteur manufacturier, selon les états financiers des principales entreprises de la Banque du Japon, jusqu’à l’exercice 1970, et sur les sociétés du TSE1 (hors finance) à partir de l’exercice 1971 ; les données de l’exercice 2018 pour le Japon sont fondées sur les estimations de Toyo Keizai.

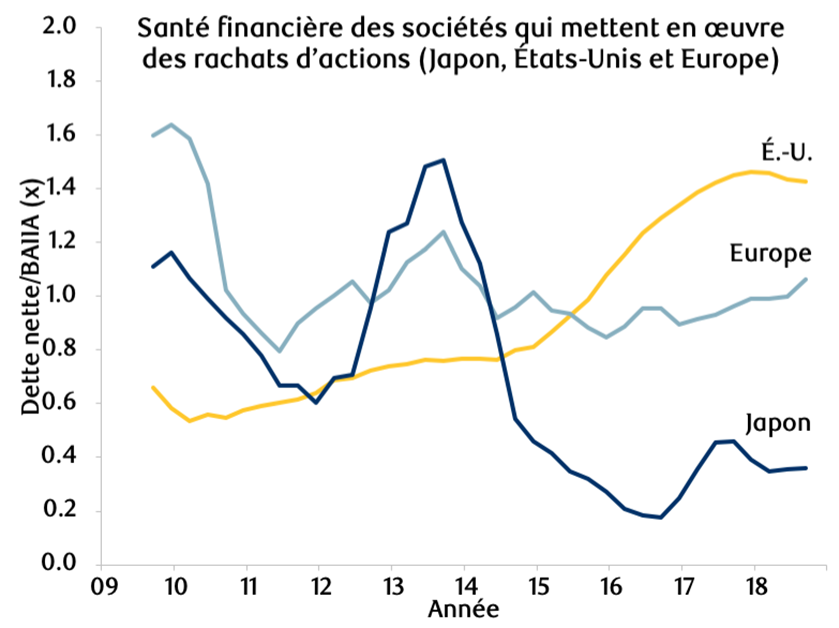

Figure 14 : Santé financière et durabilité des sociétés qui mettent en œuvre des rachats d’actions au Japon, en Europe et aux États-Unis

Source : MUFG Research, FactSet. Données en date de septembre 2018. Nota : Indice S&P 500 pour les États-Unis, indice STOXX 600 pour l’Europe et indice TOPIX 500 (hors finance) pour le Japon ; ratios dette nette/BAIIA des sociétés qui réalisent des rachats d’actions calculés chaque trimestre, moyenne mobile sur quatre trimestres.

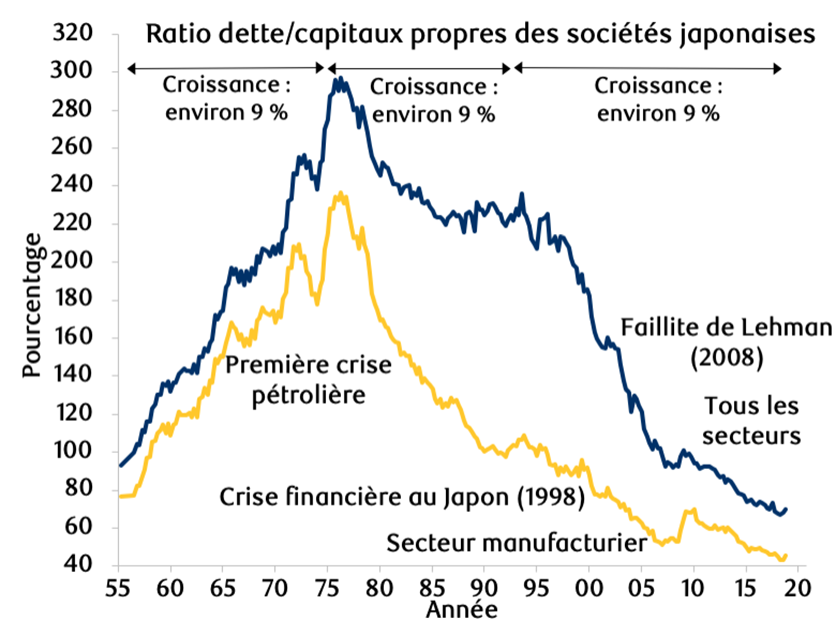

Figure 15 : Évolution de la dette inscrite au bilan des sociétés japonaises

Source : MUFG Research, statistiques sur les états financiers du ministère japonais des Finances. Données en date de décembre 2018. Nota : Dette = dette à court terme + dette à long terme + obligations de sociétés ; croissance du PIB.

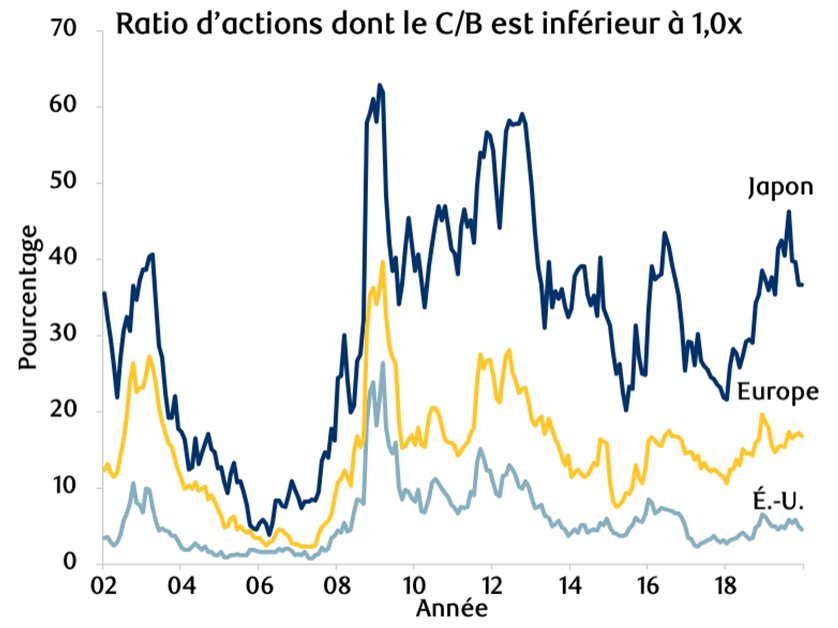

Figure 16 : Pourcentage des sociétés se négociant sous leur valeur comptable au Japon, en Europe et aux États-Unis

Source : MUFG Research, Bloomberg. Données en date de juin 2020. Nota : Ensemble fondé sur l’indice japonais TOPIX 500, l’indice américain S&P 500 et l’indice européen STOXX 600.

Figure 17 : Rendement du cours des actions japonaises par rapport aux autres principaux indices depuis la crise financière mondiale

Source : Bloomberg, MSCI. Les rendements sont établis en dollars américains. Données en date de décembre 2019.

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs.