Qu’entend-on par « infrastructure sociale » ? L’équipe Actions, Marchés émergents RBC définit l’infrastructure sociale comme étant les biens et les services publics essentiels qui facilitent la vie quotidienne des gens et ont une influence importante sur leur niveau de vie. Cette définition englobe l’éducation, les soins de santé, le logement, les transports publics, la gestion de l’eau et des déchets, et l’énergie renouvelable.

Dans les marchés émergents (ME), l’urbanisation rapide engendre une demande sans précédent d’infrastructures. Parallèlement, le sous-investissement historique entraîne de grandes déficiences quant à la qualité et à la quantité des infrastructures. Cette inadéquation croissante entre l’offre et la demande a exercé des pressions sur les ressources sociales fondamentales telles que l’éducation, la santé et le logement, minant la qualité de vie des populations urbaines. La piètre qualité des infrastructures sociales a exacerbé des problèmes comme l’augmentation de la congestion routière, la prévalence de la criminalité, les pénuries de logements et la pollution. La pandémie de COVID-19 a aggravé la situation et a mis en évidence le manque de matériel de soins de santé et les lacunes dans la prestation de soins à l’échelle mondiale.

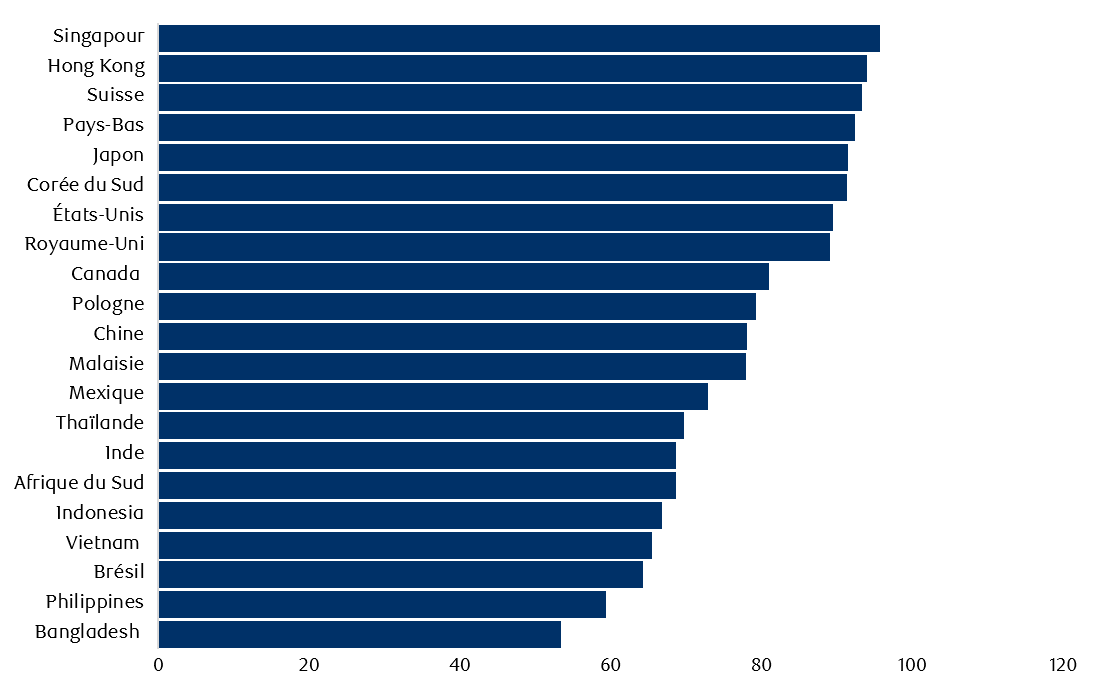

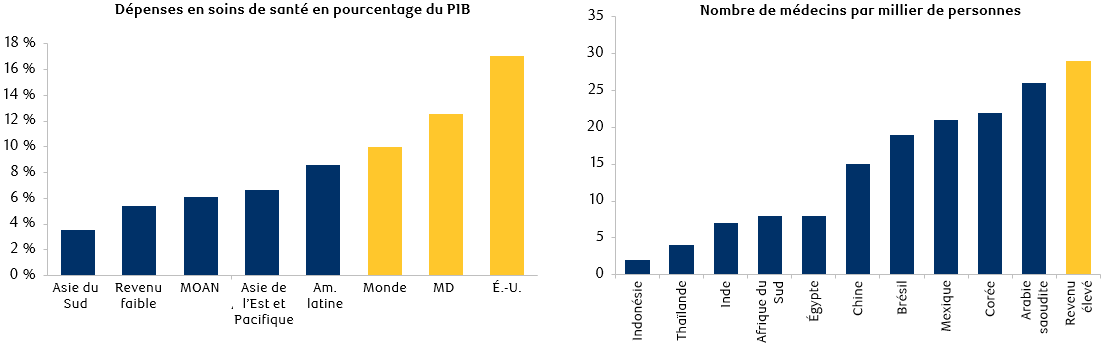

Bien que la pandémie ait eu des répercussions tant dans les marchés développés (MD) que dans les ME, le manque d’infrastructures sociales de base dans certaines régions émergentes a rendu la situation particulièrement difficile. Comme le montrent les figures 1 et 2, les ME sont à la traîne des MD en ce qui a trait à la qualité de l’infrastructure globale, en particulier dans des domaines comme celui des soins de santé.

Figure 1 : Qualité de l’ensemble des structures

Source : The Global Competitiveness Report, Forum économique mondial. Données en octobre 2018. Le pilier « infrastructures » de l’indice de la compétitivité mondiale 4.0 permet d’évaluer la qualité et l’étendue des infrastructures de transport (routes, chemins de fer, voies maritimes, transport aérien) et des infrastructures de services publics (eau et électricité).

Figure 2 : Le sous-investissement dans l’infrastructure sociale a entraîné des pénuries dans les ME (p. ex. : soins de santé)

Sources : gauche : Organisation mondiale de la Santé, Perspectives de l’économie mondiale, UBS, avril 2018. Données sous-jacentes de 2016. Source : Banque mondiale. Données en juillet 2019. Données recueillies de 2010 à 2015.

Il est donc essentiel d’investir dans l’infrastructure sociale, tant sous forme de nouveaux investissements que pour maintenir les actifs existants, afin de résoudre les nombreux problèmes créés par l’urbanisation rapide et d’assurer la croissance durable des villes à l’avenir.

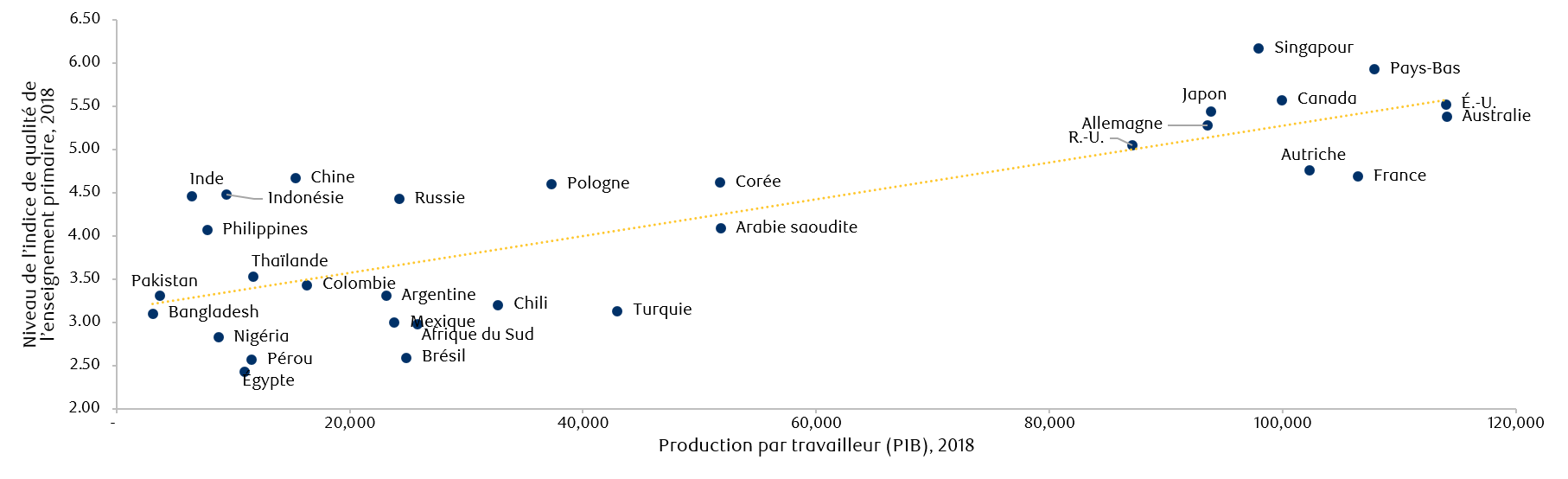

L’infrastructure sociale procure aussi des avantages économiques à long terme et favorise le développement d’un pays. Par exemple, la Figure 3 montre un lien étroit entre la qualité de l’éducation dans un pays et sa productivité. On observe une relation similaire entre d’autres infrastructures sociales et paramètres économiques, comme les dépenses de santé publique et la croissance économique1.

Figure 3 : Relation entre la productivité de la main-d’œuvre et la qualité de l’enseignement primaire

Sources : Indice de la compétitivité mondiale et Organisation internationale du Travail (OIT), ILOSTAT. Données en décembre 2019. Nota : Indice de la qualité de l’enseignement primaire de l’indice de la compétitivité mondiale.

Est-il possible d’exploiter les occasions liées à l’infrastructure sociale dans les ME ?

Il importe de se demander si les gouvernements des pays émergents ont la volonté et la capacité politiques de combler les lacunes dans l’infrastructure sociale, en particulier compte tenu des programmes de relance massifs actuels adoptés par les décideurs en réponse à la pandémie de COVID-19.

À l’échelle mondiale, les gouvernements se sont engagés à dépenser plus de 8 billions de dollars américains pour combattre la COVID-19 et relancer l’économie. Dans les ME, la principale préoccupation relative aux mesures de relance budgétaire concerne la dette publique. Même si les déficits budgétaires risquent de se détériorer dans certains pays, la situation budgétaire des ME est, dans l’ensemble, plus favorable que celle des MD. De plus, même si la dette publique augmentera inévitablement dans les ME, elle devrait rester raisonnable, ce qui, selon nous, est de bon augure pour l’investissement futur dans l’infrastructure sociale des pays émergents (Figure 4).

Figure 4 : Déficits budgétaires et dette publique par rapport au PIB – ME et MD

Sources : gauche : Moniteur des finances publiques du FMI, BAML Research. Données en avril 2020. Droite : Moniteur des finances publiques du FMI, Citi Research. Données en avril 2020.

L’histoire enseigne que les périodes de crise entraînent une transformation, souvent durable, des comportements. La pandémie de COVID-19 a mis en évidence la vulnérabilité de la race humaine. À notre avis, l’un des résultats positifs de la pandémie est qu’elle pourrait amener les gouvernements et les entreprises à prendre conscience de la nécessité d’accorder la priorité aux investissements dans les ressources sociales afin d’atténuer les risques futurs.

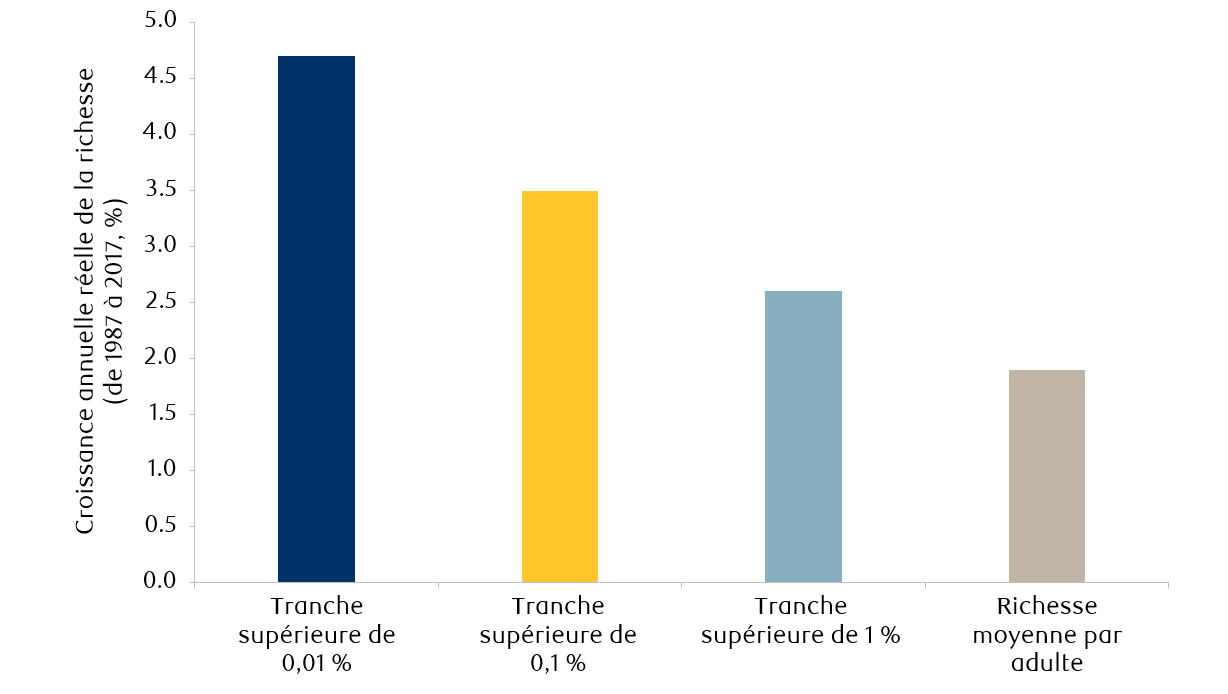

La pandémie a aussi accentué les divisions sociales et les inégalités financières qui ont crû à l’échelle mondiale au cours des dernières décennies (Figure 5). Les tensions sociales qui en ont résulté ont donné lieu à des manifestations, par exemple à Hong Kong et au Chili en 2019 et, récemment, aux États-Unis et en Europe.

Figure 5 : Croissance de la richesse dans le monde et inégalité

Sources : Jefferies, WID.World. Données en décembre 2019. Nota : Les taux de croissance sont exprimés en termes réels, après déduction de l’inflation.

Nous croyons que les risques croissants liés aux divisions sociales sont devenus trop importants pour que les gouvernements puissent les ignorer. Par conséquent, il sera crucial d’investir dans l’infrastructure sociale non seulement pour le développement durable des villes, mais aussi pour la survie des structures économiques et politiques.

Infrastructure sociale des ME par secteur

Le tableau ci-dessous offre un résumé de certains de nos principaux constats quant aux grands secteurs d’infrastructure sociale dans les ME.

|

Logement |

|

|

Éducation |

|

|

Soins de santé |

|

|

Transports publics |

|

|

Gestion de l’eau et des déchets |

|

|

Énergie renouvelable |

|

Infrastructure sociale des ME par pays

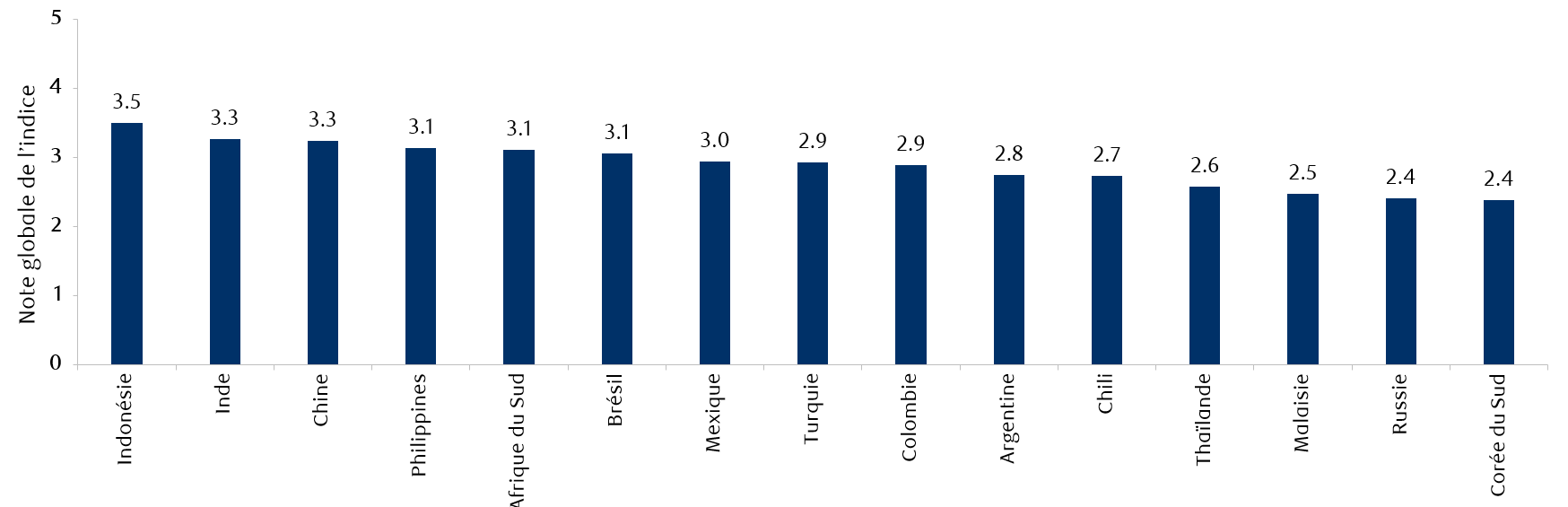

Afin d’évaluer les occasions et les risques liés au thème de l’infrastructure sociale au sein des ME, nous avons élaboré une feuille de pointage par pays. La Figure 6 présente un résumé de nos résultats5.

Faits saillants à l’échelle des pays

- L’Indonésie, l’Inde, la Chine et les Philippines ont obtenu les meilleures notes dans notre feuille de pointage par pays. Ces notes rendent compte d’une grande occasion d’investir pour les raisons suivantes : 1) infrastructure sociale peu développée en raison d’un sous-investissement historique ; 2) solides facteurs économiques et démographiques stimulant la demande de ressources sociales ; et 3) facteurs positifs liés à l’offre, p. ex. aide gouvernementale.

- L’Inde se distingue par son secteur immobilier prometteur en raison des facteurs suivants : 1) importante pénurie de logements abordables ; 2) logements surpeuplés et bidonvilles ; et 3) grande proportion de jeunes amenant une forte demande. Jusqu’à présent, l’appui du gouvernement, qui comprend l’initiative « Logement pour tous d’ici 2022 », a été marqué. Toutefois, d’autres investissements seront nécessaires au vu de l’ampleur des lacunes par rapport à l’explosion de la demande.

- La Thaïlande, la Malaisie, la Russie et la Corée du Sud ont fait relativement piètre figure dans notre feuille de pointage, ce qui s’explique en grande partie par une infrastructure sociale déjà développée et, par conséquent, un ensemble limité d’occasions.

- Le rang de l’Afrique du Sud découle en grande partie de ses résultats dans les domaines des soins de santé, de l’éducation et du logement, où nous constatons un sous-développement important qui nécessitera des investissements. Toutefois, la capacité du gouvernement d’investir dans l’infrastructure sociale est relativement limitée, compte tenu de facteurs économiques défavorables comme la croissance du PIB et la dette publique. Cela dit, cette situation pourrait laisser entrevoir une occasion importante pour les investisseurs du secteur privé en Afrique du Sud.

- Globalement, les pays d’Amérique latine obtiennent des résultats moyens dans notre feuille de pointage, même si nous repérons des occasions intéressantes au niveau sectoriel. Le Brésil et le Mexique font bonne figure dans le domaine de l’éducation, tout comme le Chili et la Colombie sur le plan de la santé, ainsi que le Brésil, la Colombie et le Mexique en ce qui concerne les transports publics.

Figure 6 : Infrastructure sociale – Feuille de pointage des ME

Sources : RBC Gestion mondiale d’actifs et équipe Actions, Marchés émergents, RBC. Données en décembre 2019. Nota : Les pondérations attribuées à chaque paramètre et la méthode utilisée pour la feuille de pointage des pays sont subjectives. Pour certains paramètres, nous ne disposions pas de données provenant d’une source uniforme pour tous les pays, ou certains pays ne les avaient pas communiquées pour une année donnée.

La recherche thématique de l’équipe Actions, Marchés émergents, RBC nous aide à orienter nos placements selon l’approche descendante. Dans le cas de l’infrastructure sociale, elle a mis en évidence les risques et les occasions dans l’univers des ME. Elle a notamment fait ressortir les occasions structurelles liées au secteur du logement en Inde, qui conserve une pondération notable dans nos portefeuilles, ainsi que dans les domaines de l’éducation et des services de santé en général. Cette recherche a également souligné les risques relatifs aux changements climatiques et à l’environnement dans les ME, tant au niveau des pays que sur le plan des secteurs.

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs