« Dans les années 1980, la production industrielle représentait au moins le quart des PIB nationaux, mais cet apport baisse depuis1. »

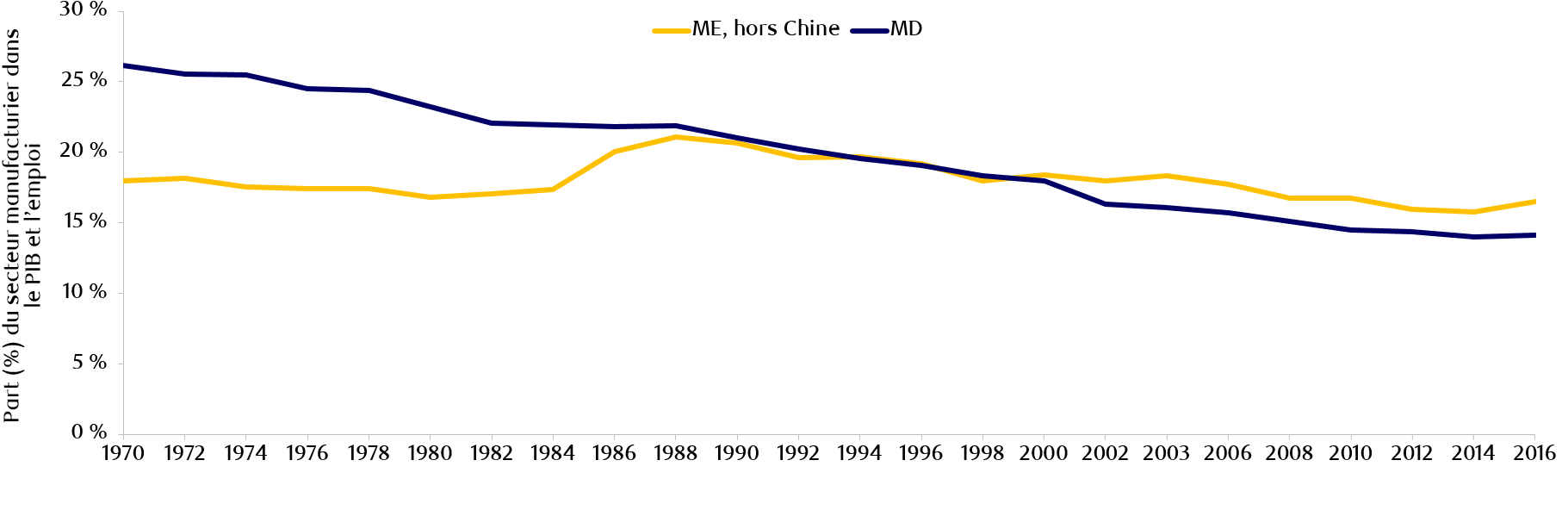

La fabrication comme moteur de croissance économique perd de son importance. L’apport du secteur manufacturier des marchés émergents (ME), exprimé en pourcentage du PIB, a atteint un sommet mondial dans les années 1970 et 1980 (figure 1). Il s’agit selon nous d’une tendance structurelle qui devrait se poursuivre au cours des dix prochaines années, et nous assistons aujourd’hui à une désintermédiation encore plus forte de l’industrie manufacturière que celle observée lors de la dernière décennie. Nous ne croyons pas que le secteur manufacturier deviendra obsolète, mais estimons plutôt que sa taille globale diminuera et que cet amenuisement entraînera des changements en termes de modèles d’affaires et de participants. Dans le présent rapport, nous examinons d’abord les tendances qui sous-tendent les changements structurels, puis nous tentons d’évaluer ce que les fabricants doivent faire pour demeurer concurrentiels et tirer leur épingle du jeu dans une industrie en perte de vitesse. Nous nous pencherons également sur les conséquences dans les économies émergentes, et explorerons les moyens que les gouvernements et les entreprises pourraient utiliser pour éviter la dislocation sociale qui pourrait résulter des pertes d’emplois.

Figure 1 : Le secteur manufacturier (% du PIB et emploi) est en baisse depuis les années 1970

Sources : Banque mondiale, TED, GGDC, Macquarie Research. Données en date de septembre 2019.

Pourquoi le secteur manufacturier recule-t-il ?

Le secteur manufacturier est en difficulté depuis 20 ans et, à notre avis, deux raisons font que la situation ne s’améliorera pas :

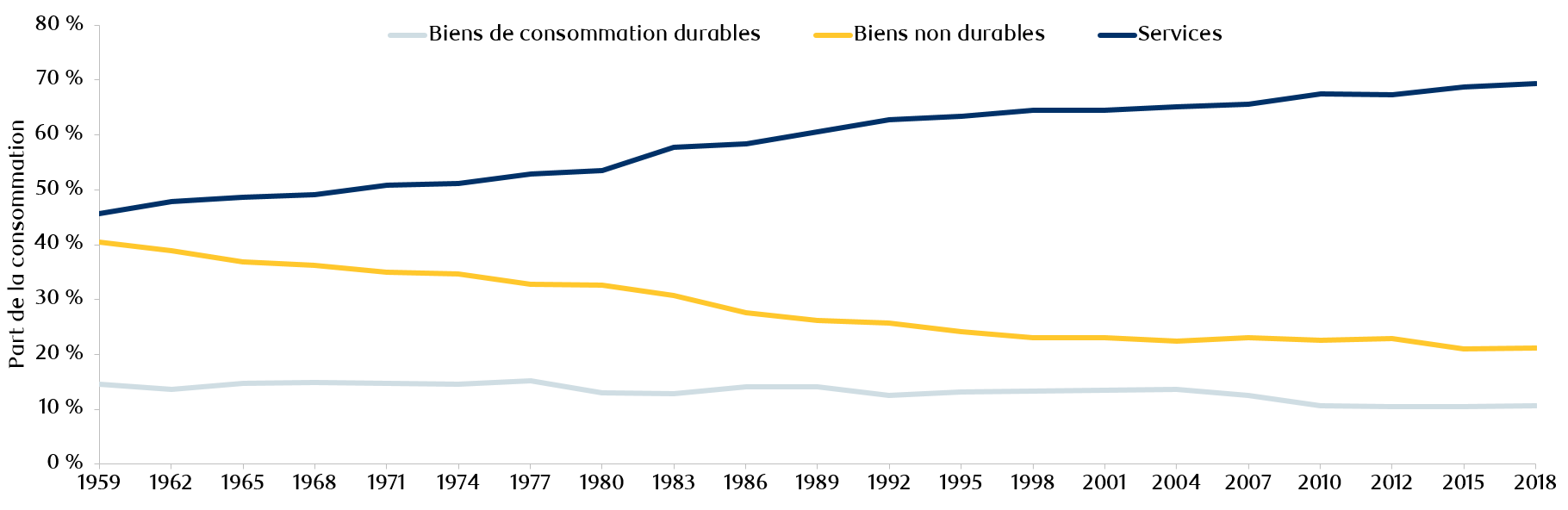

- La demande pour des dépenses en services et en expérience est en hausse : à mesure que le PIB par habitant mondial augmente, les besoins de maisons, d’usines, de routes, d’automobiles et de machines sont progressivement comblés, et la demande des consommateurs se déplace vers des services comme la santé, l’éducation, le divertissement et d’autres services commerciaux (voir la figure 2 pour les États-Unis). Nous pensons que les ME suivront cette tendance tandis que leur économie continuera de croître.

Figure 2 : La part des services dans les dépenses de consommation a augmenté (aux États-Unis)

Sources : BEA, Haver, UBS. Données en octobre 2019.

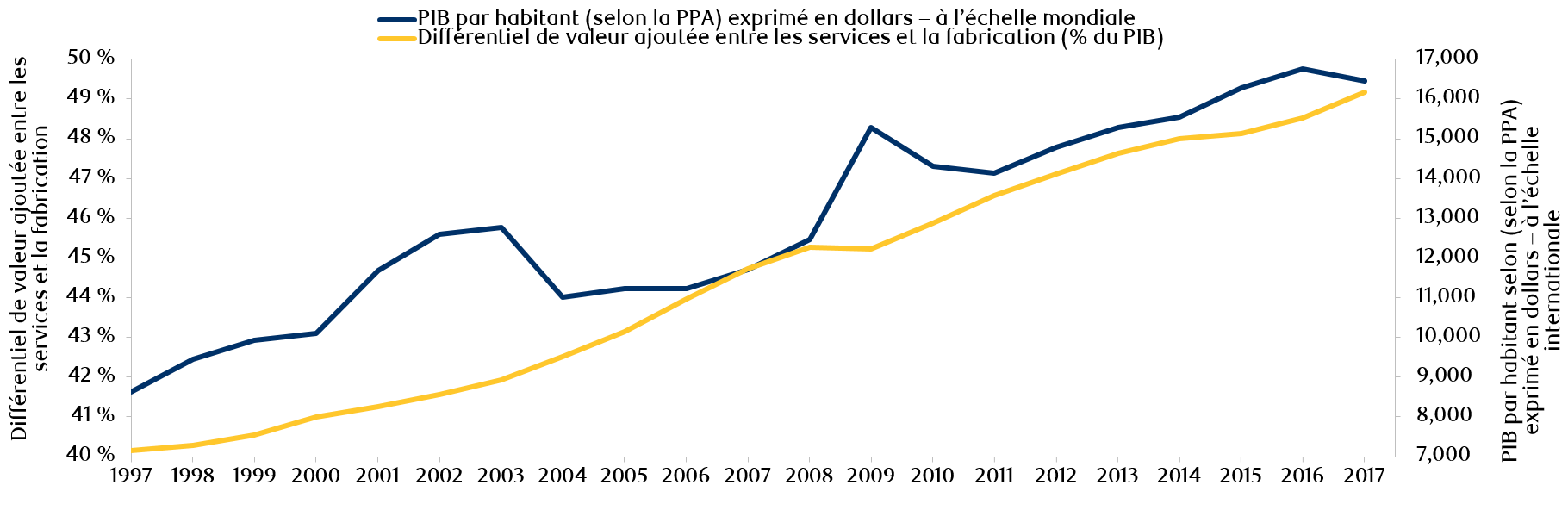

- Cette hausse de la demande de services se reflète également dans la contribution croissante du secteur des services au PIB par rapport à celle du secteur manufacturier (figure 3). Nous estimons que les habitudes de consommation des jeunes viendront réduire encore davantage l’importance de l’industrie manufacturière pour le PIB, et que les millénaux, en particulier, seront les plus grands consommateurs d’expérience comme les loisirs et les voyages.

Figure 3 : En raison de la hausse du PIB par habitant (rajusté en fonction de la parité des pouvoirs d’achat), les services contribuent davantage au PIB dans le monde que le secteur manufacturier

Sources : Banque mondiale, base de données des indicateurs du développement mondial. Données en décembre 2017.

L’essor des usines intelligentes et de l’automatisation provoque un bouleversement au sein de la main-d’œuvre : l’adoption accrue de technologies émergentes a conduit à l’avènement d’usines intelligentes. Ce sont essentiellement des machines et de l’équipement qui ont amélioré l’efficience opérationnelle du fait de l’automatisation et de l’auto-optimisation basées sur des données et des algorithmes.

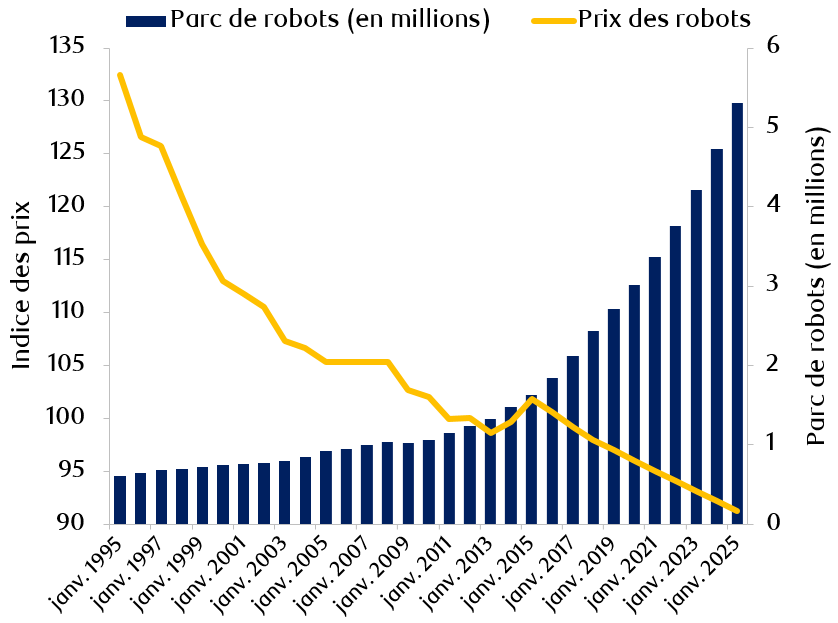

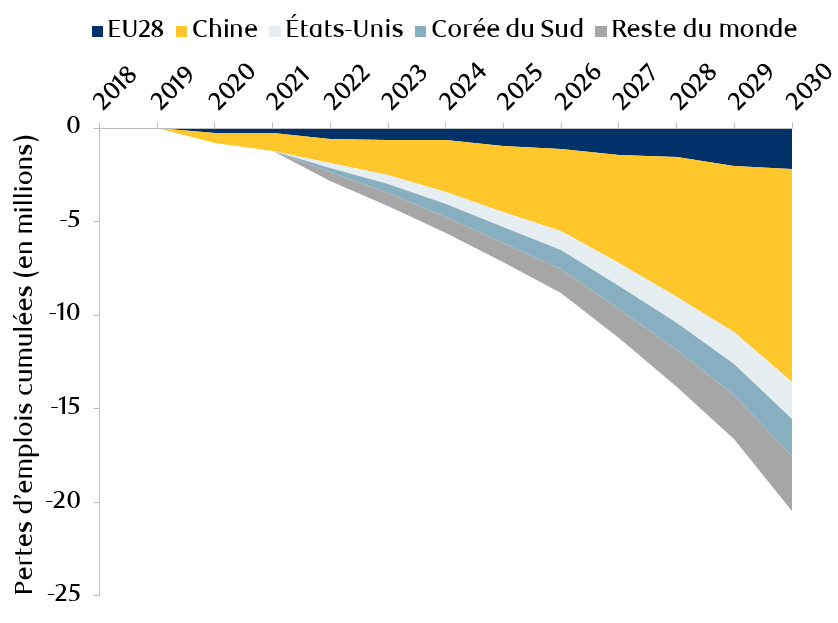

L’automatisation, en particulier grâce à la robotique, est en outre de plus en plus présente dans la fabrication industrielle, comme en témoigne la baisse des coûts (figure 4). L’International Federation of Robotics estimait d’ailleurs qu’en 2020, il y aurait environ trois millions de robots industriels dans les usines du monde entier2. Le stock opérationnel de robots industriels a donc doublé au cours de la période de sept ans entre 2014 et 2020. Comme les machines sont globalement capables de s’autoréguler, la main-d’œuvre manuelle est moins nécessaire et comme les processus de fabrication sont de plus en plus automatisés, nous nous attendons à ce que le travail manuel soit mis à mal (figure 5). Selon les projections d’Oxford Economics, d’ici 2030, l’automatisation aura causé la perte d’environ 20 millions d’emplois manufacturiers3.

Figure 4 : L’automatisation est de plus en plus économique

Sources : IFR, estimations de BofA Global Research, Banque mondiale, BCG. Prix indexés à 100 en 2011. Données en décembre 2019.

Figure 5 : Prévisions de pertes d’emploi causées par l’automatisation jusqu’en 2030

Source : Oxford Economics. Données en décembre 2019.

Répercussions sur les entreprises manufacturières existantes

Avant de nous détourner des entreprises manufacturières, il faut tenir compte des trois conséquences suivantes :

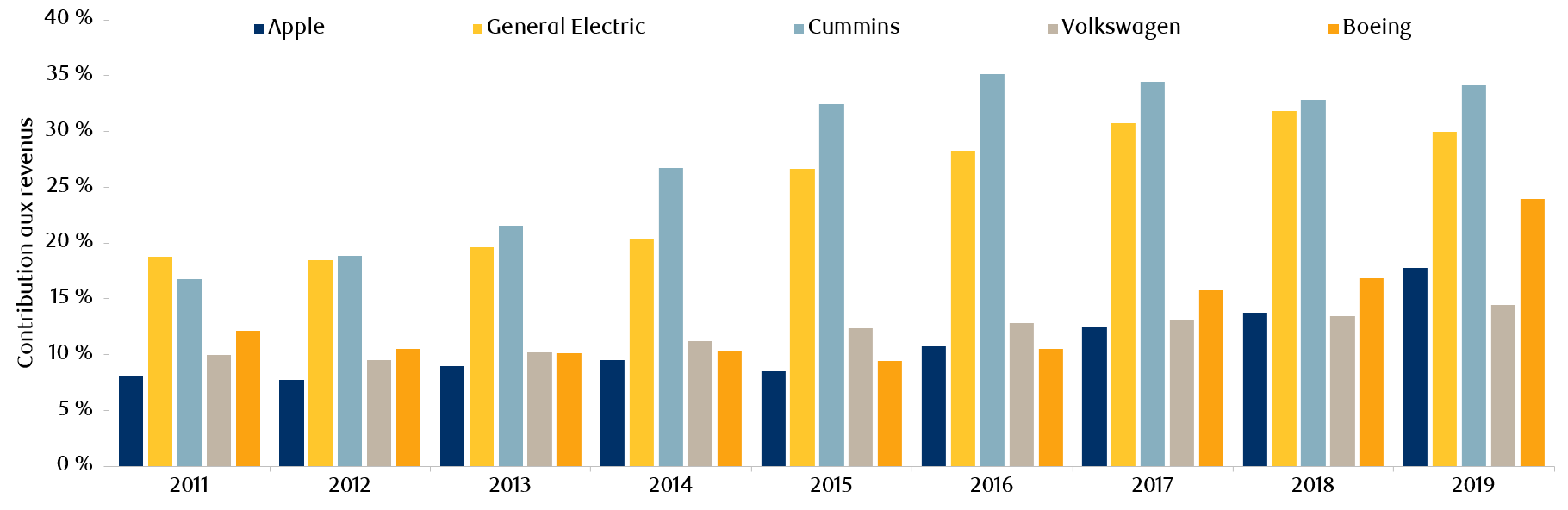

- Les modèles d’affaires du secteur manufacturier, jusqu’ici axés sur la valeur ajoutée, sont maintenant fondés sur la saisie de valeur. Jusqu’à présent, les entreprises manufacturières fondaient leurs modèles d’affaires sur la création de valeur, c’est-à-dire sur la production au coût le plus bas possible, à la meilleure qualité. Aujourd’hui, elles souhaitent saisir la valeur, c’est-à-dire accroître la valeur pour les clients. La valeur ne provient plus seulement du produit fabriqué, mais aussi des expériences rendues possibles par l’introduction de technologies émergentes comme l’Internet des objets et l’intelligence artificielle dans l’équipement ou les services liés à la maintenance du produit lui-même. À titre d’exemple, BMW propose un service de voitures à la demande dans le cadre de son programme ReachNow, et de grands fabricants de moteurs ou d’équipement comme GE ou Siemens facturent aux clients le temps d’utilisation au moyen du programme Power by the Hour ou par l’intermédiaire d’un service d’entretien continu. La part des revenus de ces fabricants provenant des services est donc en hausse (figure 6).

Figure 6 : Les fabricants touchent une part croissante de revenus de leurs secteurs de services

Sources : Données de l’entreprise, HSBC Global Research, décembre 2018, FactSet. Données en date de juin 2020.

- Le secteur manufacturier est de plus en plus local, en raison de la demande de personnalisation. Le facteur déterminant pour les entreprises manufacturières n’est plus le coût de main-d’œuvre, mais bien la proximité avec le client final – pour réduire les risques de délai d’attente et de chaîne logistique et pour faciliter la personnalisation au moyen de technologies émergentes.

- La concurrence s’intensifie en raison de la démocratisation de la technologie. Les connaissances et l’information ayant pris le virage numérique et les canaux numériques étant disponibles à grande échelle, il est plus facile de commercialiser un produit et de le lancer sur un marché de masse. La technologie a également renforcé la concurrence du fait qu’elle réduit les barrières à l’entrée. Actuellement, les entreprises technologiques peuvent devenir n’importe quel type d’entreprise, de la même manière que toute entreprise peut être qualifiée d’entreprise technologique.

Conséquences sur les ME

Certains pourraient être tentés de croire qu’il s’agit là d’un point négatif pour les actions des ME. Pourtant, il faut savoir que même si certaines économies émergentes demeurent vulnérables parce qu’elles comptent toujours sur la production à faible coût (main-d’œuvre) comme se démarquer, la grande majorité des pays émergents, y compris la Chine, ont déjà abandonné ce modèle ou s’en éloignent. Nous observons une tendance claire qui laisse croire que les investissements et les exportations des ME ne sont plus du côté des marchandises et des autres produits manufacturés de base, mais plutôt des produits, des services et des actifs incorporels à valeur ajoutée plus élevée. Les dépenses de la Chine en recherche et développement, par exemple, sont passées de 0,5 % du PIB à 2,2 % en moins de 20 ans, et son bassin de chercheurs et le nombre de brevets annuels sont maintenant supérieurs à ceux des États-Unis4.

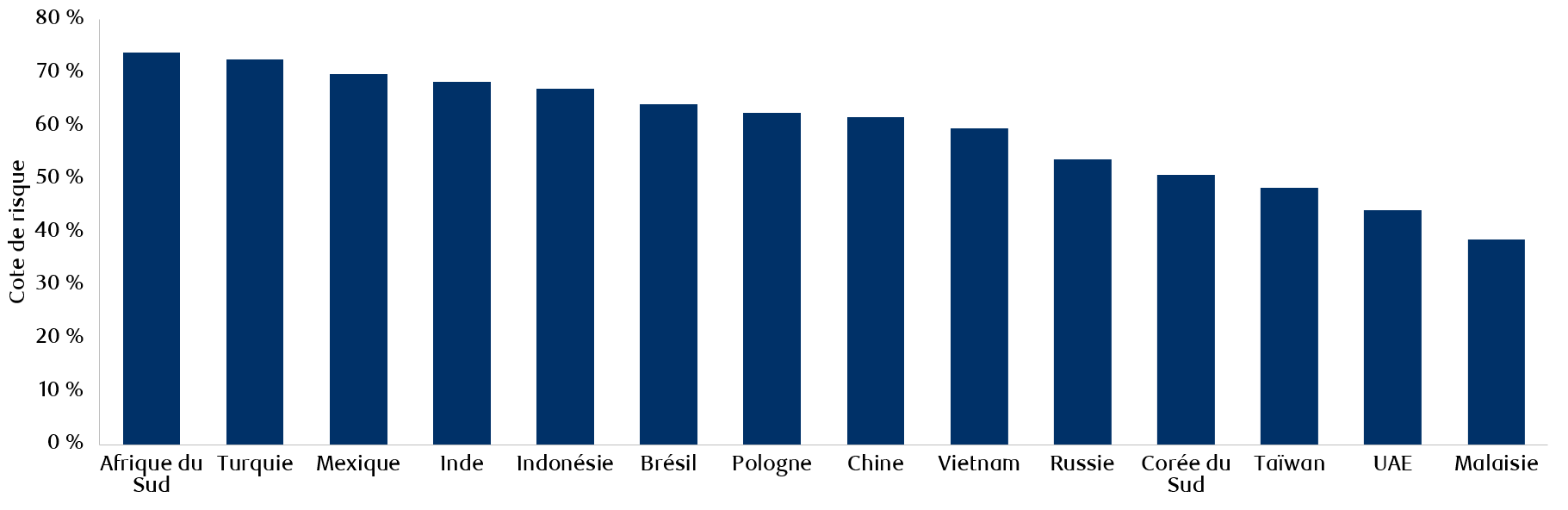

Les risques varient d’un ME à l’autre. Les pays émergents ne sont pas tous confrontés au même niveau de risque, certains étant plus exposés que d’autres à l’automatisation et au risque de rapatriement de la chaîne logistique. Pour comprendre ce niveau de risque, nous avons évalué 13 pays émergents en fonction de leur exposition actuelle au secteur manufacturier, du risque de rapatriement et du potentiel de recyclage des travailleurs. Nous avons ensuite créé une feuille de pointage, dont les résultats sont illustrés à la figure 7. Nous avons constaté que l’Afrique du Sud, la Turquie et le Mexique présentent le risque le plus élevé en raison d’une forte exposition à la fabrication de matières de base (hors technologie) et d’un faible potentiel de recyclage professionnel.

Figure 7 : Marchés émergents – Risque global lié à l’exposition au secteur manufacturier, au rapatriement de la chaîne logistique et au recyclage professionnel

Sources : RBC Gestion mondiale d’actifs, feuille de pointage des ME Données en date de juin 2020.

La Chine est également très exposée au secteur manufacturier, mais nous avons constaté que le risque lié au recyclage professionnel y était moins grand. De plus, par rapport aux autres pays émergents, elle compte l’une des populations les plus à l’aise avec le numérique et offre des formations professionnelles de meilleure qualité. Elle dépense également davantage que ses homologues en recherche et développement5. Le niveau de risque est aussi faible aux Émirats arabes unis. C’est en grande partie attribuable à sa faible dépendance au secteur manufacturier, comparativement aux autres ME évalués. En effet, en 2018, la part du PIB des Émirats arabes unis provenant du secteur manufacturier s’élevait à environ 9 %, tandis qu’en Chine, en Corée du Sud et en Malaisie, elle se situait respectivement à environ 29 %, 27 % et 22 %6. Le pays est donc nettement moins exposé à l’évolution de la dynamique dans ce secteur.

Les risques pour le secteur manufacturier des ME sont gérables. Dans l’ensemble, nous croyons que les défis auxquels font face les ME n’auront pas de grande incidence en raison du potentiel de croissance de ces marchés. Nous nous attendons à ce que les effets négatifs du déclin structurel du secteur manufacturier – par exemple, le bouleversement au sein du travail manuel – soient compensés par les occasions issues de la montée des secteurs des services dans les ME. Selon le Département des affaires économiques et sociales (DAES) de l’ONU, la population urbaine mondiale augmentera de 2,5 milliards d’ici 2050 et que 90 % de cette croissance proviendra des pays émergents de l’Asie et de l’Afrique. On s’attend également à ce que les plus grands marchés émergents – la Chine et l’Inde – représentent environ 43 % de la classe moyenne mondiale d’ici 2030, et qu’environ 88 % de la croissance de la classe moyenne mondiale aura lieu dans les marchés émergents asiatiques7. Nous prévoyons donc une croissance proportionnelle dans les secteurs autres que la fabrication, comme les services, ce qui réduirait la dépendance économique des ME au secteur manufacturier.

Quel serait l’effet net de l’adoption des technologies industrielles sur la société ?

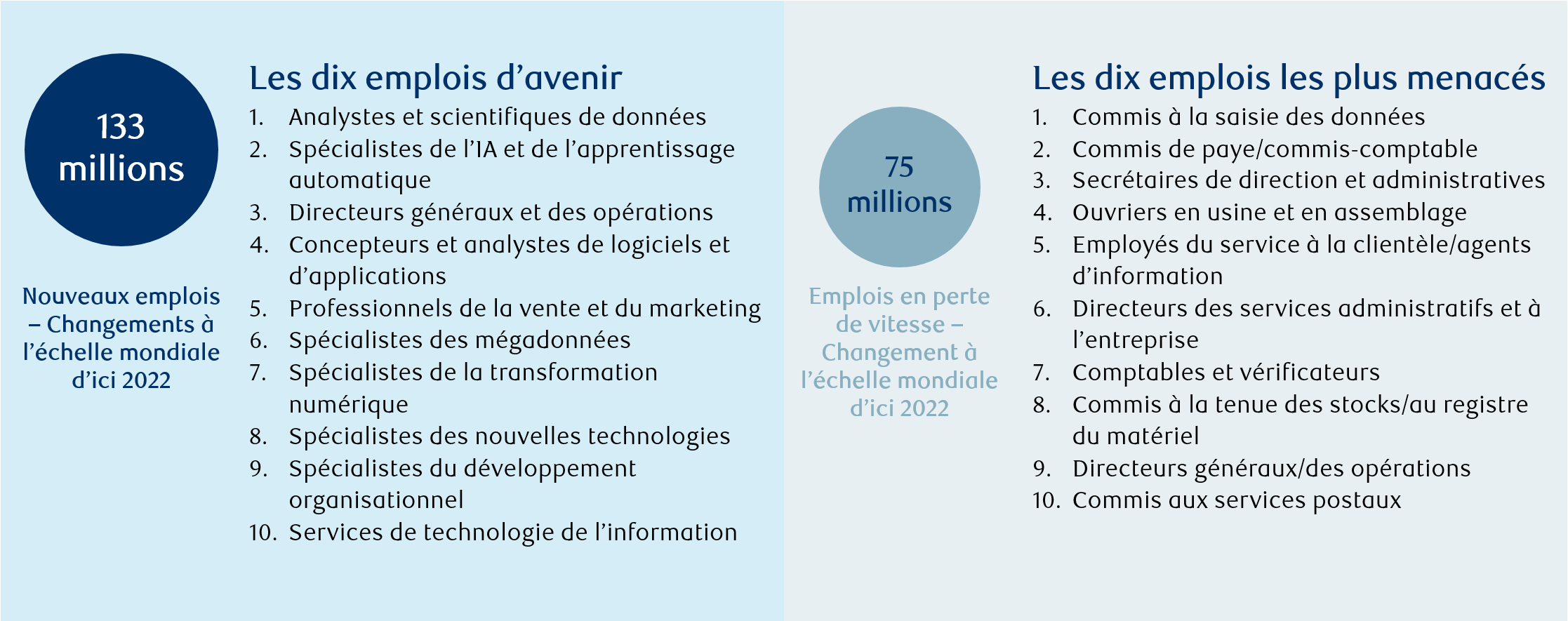

Tout le long de l’histoire, le travail s’est déplacé d’un secteur à l’autre (p. ex., agriculture, industrie, services), créant de nouvelles vagues d’emploi. Au cours de transitions précédentes, la répartition sociale de la richesse dépendait des personnes qui exerçaient un emploi générant un revenu. Cependant, au fil de l’automatisation, la richesse provient davantage de la machine que de l’homme. Ce phénomène vient perturber la répartition traditionnelle de la richesse du revenu gagné grâce au travail, ce qui nous amène à nous interroger sur l’objectif des emplois. La question du travail effectué par des machines est donc une préoccupation compte tenu du rythme des avancements technologiques. À court terme, cependant, la demande pour des travailleurs ayant de grandes capacités cognitives pourrait croître à cause de la présence grandissante de la technologie. Mentionnons notamment des emplois de programmeurs et de scientifiques des données, et des emplois connexes comme l’enseignement dans ces domaines. Selon le dernier rapport publié par le Forum économique mondial (FEM), l’émergence de la technologie aura provoqué la perte d’environ 75 millions d’emplois d’ici 2022. À l’inverse, 133 millions de nouveaux emplois seraient créés au cours de la même période dans le secteur de la technologie et d’autres secteurs (p. ex., les services), ce qui se traduirait par une augmentation nette d’environ 58 millions d’emplois (figure 8).8

Figure 8 : Situation de l’emploi d’ici 2022

Source : The Future of Jobs Report 2018, Forum économique mondial. Données en décembre 2018.

Les données du FEM laissent entendre que l’impact global sur la société des progrès technologiques serait en fait positif en raison de l’augmentation nette du nombre d’emplois. À long terme, l’automatisation favoriserait la gestion d’entreprises résilientes et durables. D’ailleurs, la pandémie de COVID-19 a montré que certaines entreprises auraient pu poursuivre leurs activités pendant les périodes de confinement si les usines avaient été plus automatisées et moins dépendantes du travail manuel. En outre, l’automatisation offre un avantage supplémentaire : elle permet d’exécuter des tâches dans des usines trop dangereuses pour l’homme et protège ainsi le capital humain. De plus, elle pourrait éviter aux entreprises les coûts découlant d’un roulement de personnel élevé attribuable à des tâches répétitives. Compte tenu de ces avantages, nous nous attendons à ce que les propriétaires d’usines procèdent à une évaluation rajustée du risque des dépenses en immobilisations qu’ils devront faire pour automatiser davantage leurs processus de production, ce qui pourrait entraîner des perturbations localisées et sectorielles sur les marchés de l’emploi. Il reste encore à voir si nous continuerons ou non à créer de nouveaux emplois à long terme, mais le FEM estime que la technologie pourrait, à court terme du moins, créer de nouveaux emplois, comme cela s’est produit tout le long de l’histoire.

Lisez plus de perspectives de l’équipe des placements Actions, Marchés émergents RBC.