Une marque constitue l’un des actifs les plus précieux d’une entreprise. Elle peut non seulement représenter un gage de qualité pour les consommateurs et leur inspirer confiance, mais aussi fournir un avantage concurrentiel important à l’entreprise, augmentant ainsi son pouvoir d’établissement des prix et son rendement. La reconnaissance des marques est particulièrement forte dans les marchés émergents, où plus de deux tiers des consommateurs disent qu’ils préfèrent acheter des produits de noms qu’ils connaissent bien.1 Dans le présent rapport, nous étudions le pouvoir des marques dans les marchés émergents et plusieurs thèmes clés qui stimuleront la consommation de produits de marque dans l’avenir.

Après avoir analysé les marques dans les marchés émergents et dans les marchés développés, nous avons cerné quatre facteurs clés qui renforcent leur influence :

- Offre de produits : Les marques capables de créer un produit attrayant qui fidélise les consommateurs et leur procure une expérience positive sont plus susceptibles de prospérer à long terme.

- Innovation : Comme les barrières à l’entrée se sont abaissées et que la concurrence livrée par des marques de moindre importance s’est intensifiée, l’innovation est devenue indispensable. Pour qu’une marque conserve son avance sur le marché, elle doit innover, non seulement au niveau de ses produits, mais aussi au niveau de la distribution et du marketing. Nous croyons que les marques qui réussiront sont celles qui analysent le comportement des consommateurs de façon plus efficace et qui produisent des biens en temps opportun.

- Réseaux de distribution : Les réseaux de distribution constituent un avantage concurrentiel de taille pour les grandes marques, en particulier dans les marchés émergents, où la capacité d’atteindre les consommateurs, notamment dans les régions moins accessibles, a été essentielle pour asseoir leur leadership. Les marques qui ont su numériser leur système de distribution et implanter un omnimode de prestation robuste sont plus susceptibles d’élargir leur base de clientèle et, par conséquent, de conserver leur avantage concurrentiel à long terme.2

- Mobilisation des clients et marketing : La génération Y et la génération Z ont maintenant une plus grande influence sur les tendances de consommation et cherchent à établir un lien plus personnel avec les marques. À notre avis, les marques qui parviennent à élaborer des stratégies marketing axées sur une forme de dialogue direct avec les clients ont plus de chances de prospérer.

Figure 1 : Facteurs de croissance de la consommation de produits de marque dans les marchés émergents

| Urbanisation et augmentation des revenus |

|

| Le rôle du numérique |

|

| Contexte démographique |

|

| Sophistication |

|

| Accentuation du biais local |

|

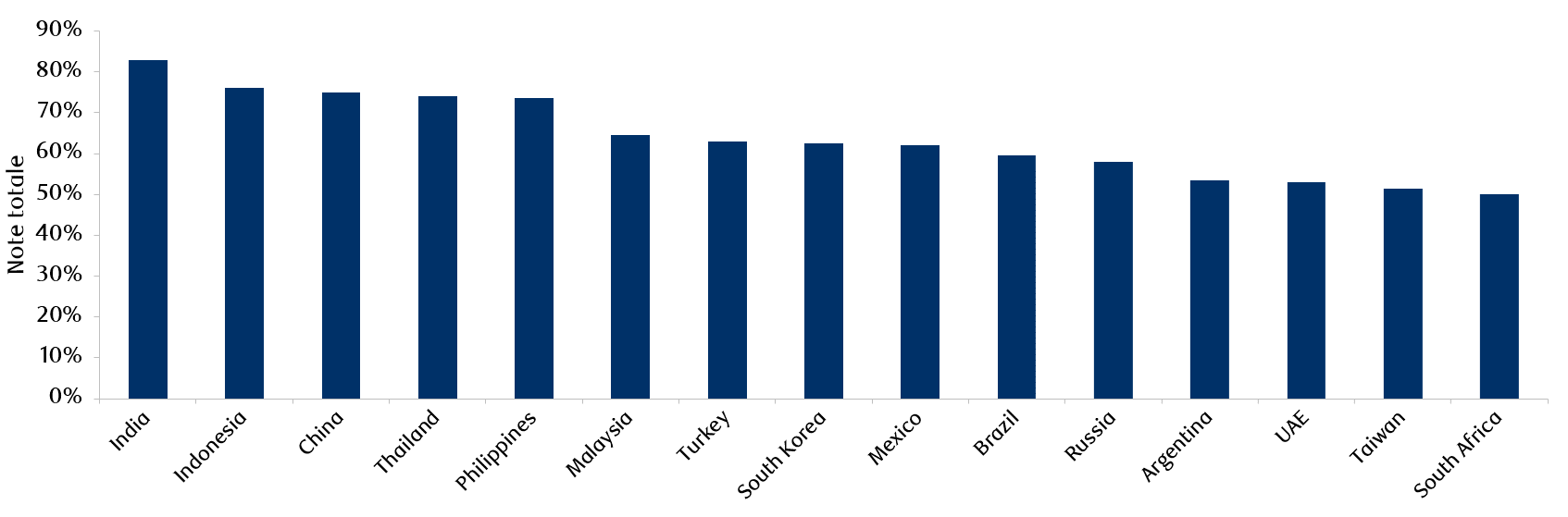

Nous avons élaboré une fiche de pointage pour évaluer l’attrait de la consommation de marques dans 15 pays émergents. Trois aspects ont été pris en considération : les facteurs de croissance macroéconomique, les facteurs de développement et le soutien aux marques locales.

La figure 2 classe les pays selon leur attrait pour les investissements des marques, en fonction des notes attribuées à la suite de notre analyse. L’Inde, l’Indonésie et la Chine arrivent en tête, grâce à leurs excellentes perspectives de croissance et à l’essor de leur classe moyenne. En revanche, des pays comme l’Afrique du Sud présentent une dynamique de croissance moins intéressante, alors que des facteurs, tels que la forte pénétration des commerces de détail modernes et la présence de marques privées, créent une concurrence qui freine le développement des marques.13

Figure 2 : Feuille de pointage des pays émergents

Source : Feuille de pointage des marques dans les marchés émergents de RBC Gestion mondiale d’actifs. Données en date de mai 2020.

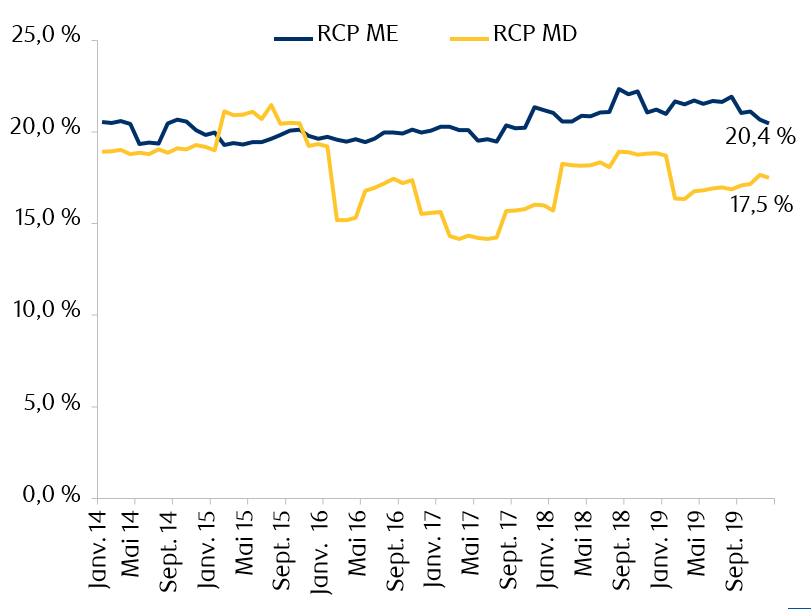

Rendements des marques de marchés émergents et de marchés développés

Afin d’analyser les rendements des marques de marchés émergents par rapport à ceux des marques de marchés développés, nous avons créé un portefeuille à pondération égale d’actions de sociétés dont les marques dominent le marché dans diverses catégories et différents pays. Selon nos recherches, depuis 2016, les actions de sociétés qui exploitent des marques fortes dans les marchés émergents affichent des rendements supérieurs à celles de sociétés exploitant des marques dans les marchés développés. Nous avons constaté que le rendement des capitaux propres (RCP) moyen de la Chine, de l’Inde, du Brésil, de la Malaisie et de l’Indonésie est supérieur à celui des marchés développés (figure 3).

Figure 3 : Rendements des marques dans les marchés émergents et dans les marchés développés

Source : FactSet. RBC Gestion mondiale d’actifs. Données en date d’avril 2020.

Thèmes liés aux marques :

- Générations Y et Z : À mesure que les représentants de la génération Y et les plus âgés de la génération Z (entre 18 et 23 ans), qui représentent plus de la moitié de la population mondiale, entrent de plain-pied dans la vie active, la consommation mondiale devrait être principalement stimulée par le pouvoir d’achat et les préférences de ces jeunes. Ces consommateurs sont plus férus de technologie numérique, bénéficient d’un accès sans précédent à la découverte de produits et sont plus attirés par les expériences que par les produits eux-mêmes. Par conséquent, ces consommateurs ne se fient plus uniquement au « gage de qualité » associé à une marque ; ils n’hésitent pas à essayer de nouveaux produits et de nouvelles marques (figure 4).

Figure 4 : Pourcentage de consommateurs prêts à essayer de nouvelles marques

Source : Sondage de Nielsen Global sur la fidélité des consommateurs. Données en date de mars 2019.

- Impact du commerce électronique et de la numérisation : Bien que nous nous attendions à une concurrence accrue en raison de la baisse des barrières à l’entrée et de l’augmentation des modes de prestation numériques, nous croyons également que les marques fortes parviendront à utiliser la technologie pour améliorer l’efficacité de leurs produits et de leurs stratégies marketing. Elles auront recours à certains outils, notamment à l’intelligence artificielle, pour obtenir des renseignements pertinents sur les habitudes de consommation afin d’améliorer l’efficacité et le rythme des cycles d’innovation. Les marques de premier plan utilisent en outre des moyens numériques, comme les médias sociaux, pour affiner leurs stratégies marketing et communiquer directement avec les consommateurs.

- Perturbation : Un certain nombre de facteurs, dont la pénétration croissante du numérique et du commerce électronique ainsi que les habitudes de consommation de la génération Y, menacent les marques traditionnelles, à savoir les marques de vente directe et les marques privées. Ces dernières années, les marques de vente directe ont prospéré en ciblant les consommateurs qui ont grandi à l’ère numérique (connus sous le nom des « enfants du numérique ») et les jeunes qui sont plus enclins à vivre de nouvelles expériences que leurs aînés : elles leur offrent une expérience client personnalisée et intime, grâce aux médias sociaux et à d’autres moyens numériques. Bien que ces marques de moindre importance puissent perturber les marques traditionnelles et accroître la fragmentation du marché, nous croyons que des facteurs comme l’envergure et les stratégies omnimode de prestation favorisent les marques traditionnelles au détriment des marques de vente directe. La pénétration des marques privées dans les marchés émergents n’en est qu’à ses débuts, étant donné que les commerces de détail modernes y sont encore peu présents. Dans l’ensemble, nous estimons qu’à long terme, les marques privées peuvent accroître leur présence dans les marchés émergents, étant donné que les consommateurs privilégient de plus en plus les produits offrant de bons rapports qualité-prix. Cependant, nous sommes également d’avis que cette tendance encouragera les marques existantes à innover afin de conserver leur part de marché.

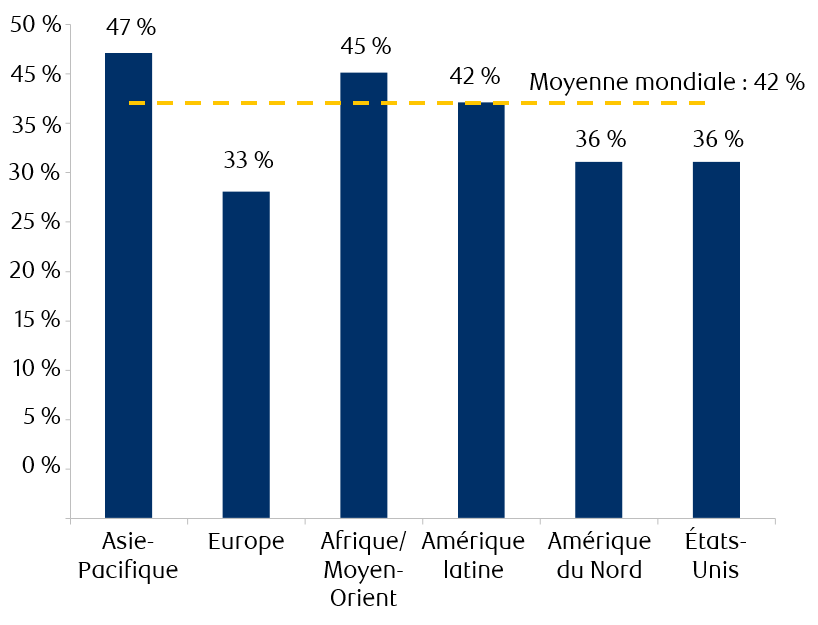

- Marques étrangères ou locales : Au cours des dernières années, les marques et les produits locaux ont gagné en popularité dans les marchés émergents, d’autant plus que leur qualité s’est améliorée et que leurs prix ont chuté. C’est le cas notamment dans des segments comme les aliments emballés, où les producteurs locaux comprennent mieux les préférences locales. Nous anticipons une augmentation de la demande de produits locaux pour les raisons suivantes : 1) les marques locales comprennent mieux les goûts et les préférences des populations locales ; 2) le nationalisme croissant chez les jeunes consommateurs favorise les marques locales au détriment des marques étrangères ; 3) la demande de transparence sur la façon dont les marques produisent et distribuent leurs produits s’accentue ; et 4) les chaînes logistiques raccourcissent (figure 5).

Figure 5 : Pourcentage moyen de multinationales et d’entreprises locales qui se classent aux cinq premiers rangs, par catégorie, dans les marchés émergents

Source : Selon les calculs effectués par Euromonitor & Acuity Knowledge Partners. Données en date de mars 2020.

- Sophistication : Selon nous, la sophistication dans les marchés émergents bénéficiera de facteurs comme la hausse des revenus et la demande de produits de meilleure qualité. En outre, les consommateurs sont disposés à payer plus cher pour des produits durables et personnalisés (figure 6).

Figure 6 : Les consommateurs sont prêts à payer plus (que le prix moyen) pour des produits qui présentent certains avantages ou caractéristiques

Source : Sondage sur la confiance des consommateurs dans le monde, mené par le Conference Board en collaboration avec Nielsen. Données en date de juin 2020.

- Marques de luxe : Nous prévoyons que la hausse des revenus dans les marchés émergents sera un moteur de l’essor des marques de luxe. Selon Bain & Company, les consommateurs des générations Z et Y devraient générer environ 80 % des ventes d’articles de luxe d’ici 2035. Nous croyons que le passage au Web favorisera les marques de luxe, d’autant plus que les jeunes consommateurs cherchent une expérience omnimode de prestation lorsqu’ils achètent des produits de marque. Selon nous, la pénétration du commerce électronique pourrait s’accélérer grâce à l’expansion des plateformes en ligne pour les produits de luxe.

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs