Pouvez-vous faire le point sur le contexte actuel et sur ce à quoi ressemblent désormais les scénarios de reprise ?

- La première phase du repli s’est caractérisée par une grande incertitude et la disparition de la liquidité lorsque les marchés se sont enrayés. Grâce aux interventions efficaces et nombreuses des banques centrales, la liquidité a rapidement été rétablie, ce qui a atténué les pressions et mené à un rebond marqué. Comme le repli économique sera important, les banques centrales avaient pour objectif, en injectant des liquidités, de veiller à ce que les marchés financiers n’amplifient pas le bouleversement.

- Dans la prochaine phase de ce cycle, les discussions porteront sur la forme de la reprise économique et sur son incidence sur les valorisations des marchés. Aujourd’hui, nous croyons que le niveau des bénéfices des sociétés du S&P 500 observé en 2019 pourrait être atteint de nouveau en 2022.

- À la suite du redressement du marché, les indices se situent à des niveaux qui traduisent apparemment un regain d’optimisme à l’égard du moment et de la vigueur de la reprise. Or, le faible niveau des taux d’intérêt, qui favorise une hausse des valorisations, joue aussi dans une certaine mesure. Il est difficile de qualifier le niveau général du marché, où deux sous-groupes distincts se sont formés :

- Le premier est composé d’entreprises ayant des flux de trésorerie stables ou prévisibles, souvent soutenus par le télétravail ou des initiatives en ligne. Les valorisations de ces sociétés ont augmenté de façon très importante par rapport aux précédents historiques.

- Le second est composé d’entreprises tributaires du moment où surviendra la reprise, et celles-ci ont tiré de l’arrière.

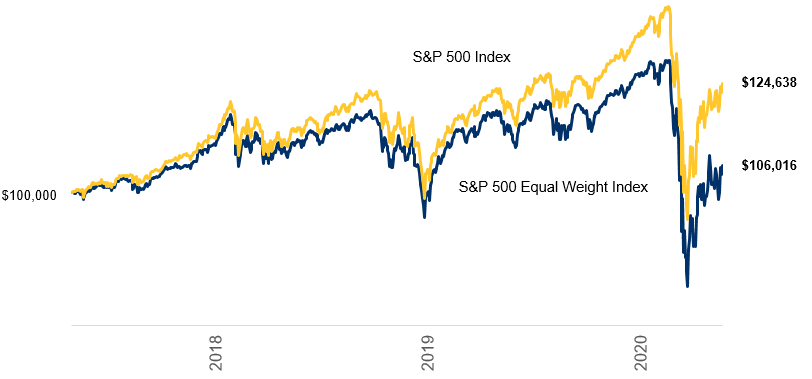

- Le marché s’est redressé, mais les actions n’ont pas toutes regagné la même part de terrain. L’indice S&P 500 à pondérations égales a remonté à un rythme plus lent que l’indice S&P 500 pondéré selon la capitalisation boursière. Les sociétés fortement pondérées, comme Microsoft et Amazon, ont fait preuve de résilience.

Source : Bloomberg. Croissance sur trois ans d’un placement de 100 000 $ au 20 mai 2020.

- Bien que les sociétés les plus fortement pondérées représentent maintenant une plus grande part de l’indice qu’à l’époque de la bulle technologique, la comparaison de leurs situations actuelle et passée n’est pas aussi simple. Ces sociétés affichent de très bons bilans et génèrent des quantités impressionnantes de flux de trésorerie disponibles stables ou croissants. Leurs valorisations sont élevées par rapport à celles de la période récente, mais elles sont soutenues par le contexte actuel de taux d’intérêt.

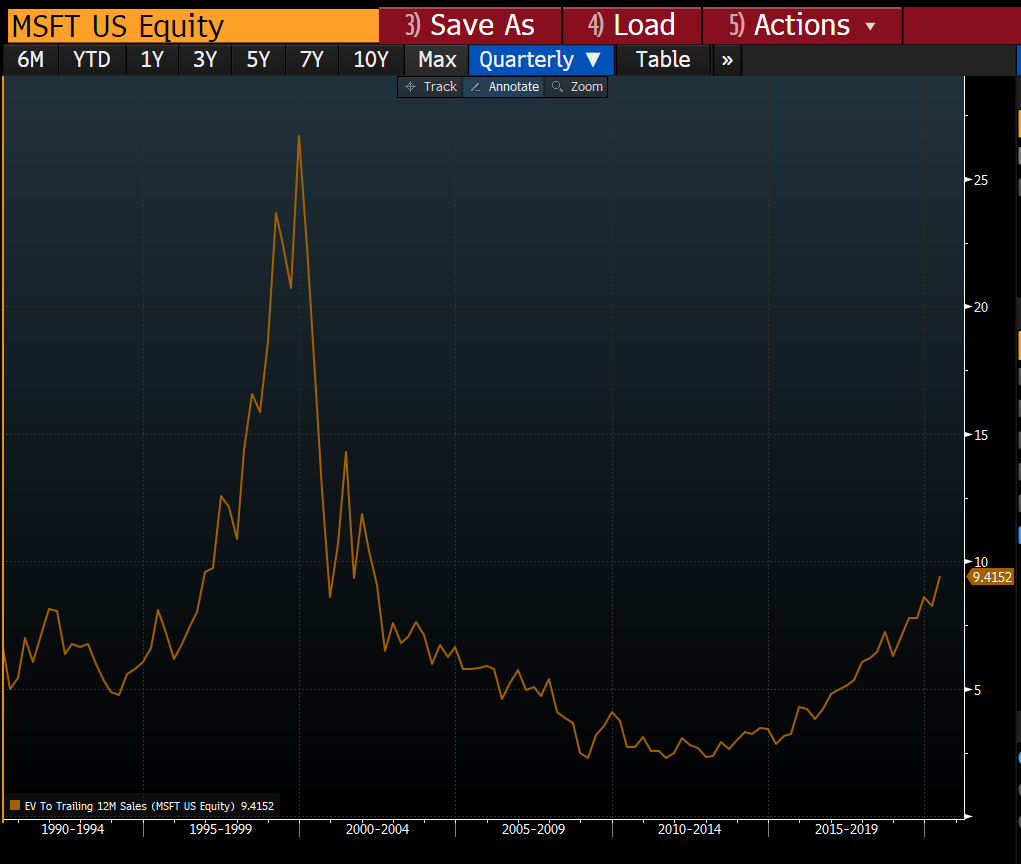

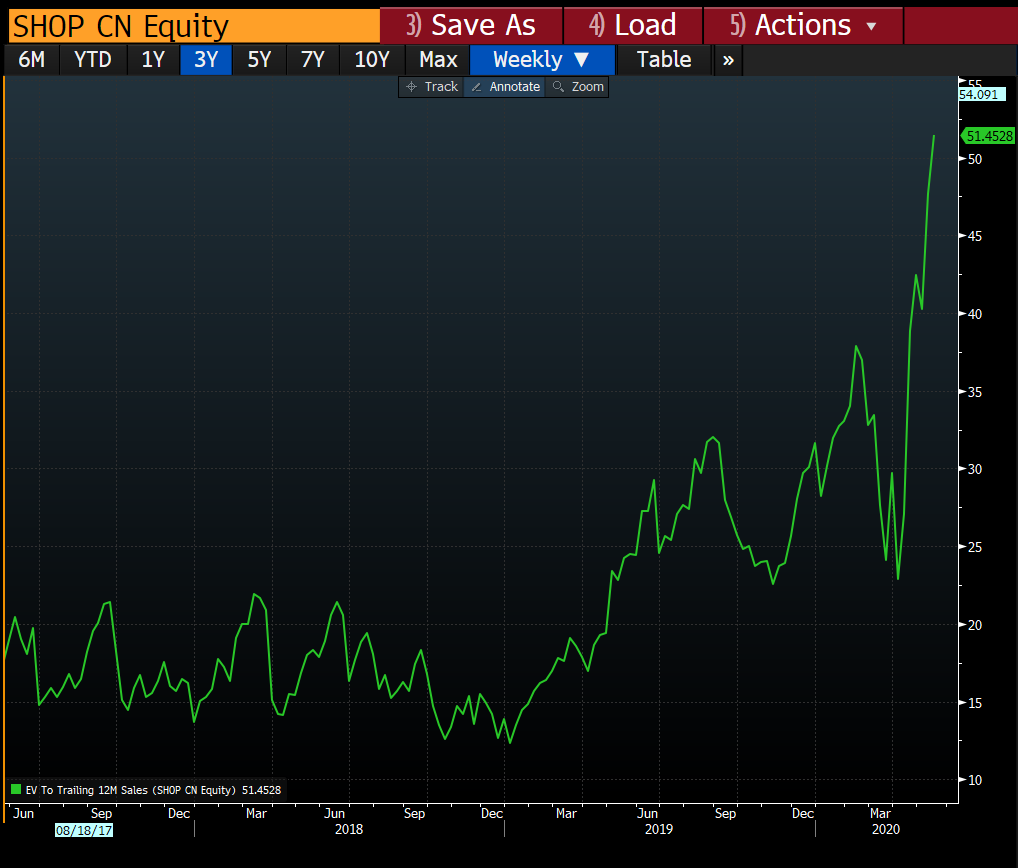

- Toutefois, nous nous détournons en ce moment des entreprises dont les valorisations sont passées à des niveaux extrêmes. Les graphiques ci-dessous illustrent cette analyse. Microsoft et Shopify sont d’excellentes entreprises auxquelles s’offre une multitude de possibilités. Le ratio de la valeur de l’entreprise sur le chiffre d’affaires de Microsoft est élevé comparativement au niveau où il se situait pendant la période récente, quoiqu’il s’établisse à moins de la moitié du sommet qu’il a atteint durant la bulle technologique. Par ailleurs, le ratio de la valeur de l’entreprise sur le chiffre d’affaires de Shopify, qui se situe au-dessus de 50, est deux fois plus élevé que celui qu’a affiché Microsoft durant la bulle technologique.

Source : Bloomberg. Au 15 mai 2020.

- Les secteurs du marché les plus sensibles à l’évolution de la conjoncture économique ont tiré de l’arrière. Ils offrent un potentiel de rendement intéressant dans la perspective d’un retour à la normale de la situation économique (par exemple, la finance, les matières et les produits industriels). Au sein de ce panier d’actions, nous nous intéressons à la santé du bilan ; nous nous demandons si ces entreprises ont la capacité de surmonter la situation actuelle et si celles-ci suscitent notre conviction. Même dans le cas où une reprise s’amorcerait en 2022 ou 2023, nous pensons que le profil de rendement de ces actions est attrayant, abstraction faite de l’atonie actuelle de leur cours.

Y a-t-il encore des segments du marché qui offrent une valeur intéressante ? Pouvez-vous nous parler de changements que vous avez apportés ?

- Nous avons réparti les entreprises en trois camps.

- Les entreprises qui ont presque regagné leurs sommets antérieurs, compte tenu de leurs valorisations supérieures à celles observées en janvier, appartiennent au premier segment. Nous y avons engrangé des gains. Par exemple, PayPal a dégagé d’excellents rendements, et nous avons vendu une partie de nos avoirs à la suite de la publication de prévisions très favorables.

- Les entreprises qui bénéficieront d’un redémarrage, mais qui génèrent tout de même des niveaux raisonnables de flux de trésorerie disponibles, forment le deuxième camp. Ces entreprises affichent des bénéfices inférieurs à leur potentiel, mais comme leurs flux de trésorerie sont positifs, le temps joue en notre faveur. Le retour à des niveaux plus normaux de rentabilité, conjugué à des valorisations historiques, pourrait se traduire par des rendements attrayants. Alimentation Couche-Tard en est un exemple : les craintes entourant l’achalandage dans les établissements et les répercussions de la diminution de la circulation routière sur la vente d’essence ont plombé sa valorisation. Il en va de même de BlackRock, dont nous avons acheté des actions auprès de PNC sur le marché secondaire, puis d’autres peu après, au moment où la valorisation est tombée en deçà des valeurs moyennes.

- Quand l’avenir est incertain, les marchés s’attendent souvent à ce que la situation actuelle perdure pendant un certain temps. Les entreprises dans cette situation forment le troisième camp. Dans de tels cas, nous savons que le marché pourrait attendre de constater de nouveaux indices favorables avant d’anticiper des jours meilleurs. Toutefois, nous pouvons dire avec une certaine confiance que ces sociétés pourront tirer leur épingle du jeu. Prenons par exemple TD. Nous pouvons nous demander en quelle année elle arrivera à enregistrer un bénéfice de même hauteur qu’en 2019 : en 2022, en 2023, voire en 2024 ? Le cours du titre correspondant à un ratio normalisé en fonction du bénéfice de 2019 se situe entre 75 $ et 80 $. Selon le même calcul, ce cours varierait entre 120 $ et 130 $ en ce qui a trait à JP Morgan.

La sous-évaluation des actions du Canada par rapport à celles des États-Unis est-elle raisonnable ? Quel est notre point de vue à l’égard des deux marchés boursiers ?

- L’indice TSX a moins bien fait que le S&P 500 et, une fois supprimé l’élan procuré par les actions aurifères et Shopify, cet effet est encore plus marqué. Dans une grande partie du marché canadien, il faudra des preuves que le pire est passé pour que les valorisations se normalisent.

- À moyen terme, nous croyons qu’une reprise cyclique pourrait engendrer des rendements élevés au Canada. À long terme, en vue de faire fructifier un portefeuille pendant de nombreuses années, il nous semble raisonnable d’accorder une place importante aux actions américaines et mondiales.

Pouvez-vous faire le point sur les perspectives de production et de reprise du secteur de l’énergie ?

- Qu’il s’agisse de l’aviation, des déplacements ou des autres utilisations de l’énergie, la demande de pétrole a considérablement diminué, soit de l’ordre de 20 à 25 millions de barils par jour. Cette diminution a coïncidé avec la prise de mesures énergiques par l’Arabie saoudite et la Russie, qui ont accru leur production. Des stocks considérables de pétrole brut se sont ainsi accumulés. De nombreux producteurs exercent maintenant leurs activités à perte.

- Par conséquent, les pays de l’OPEP ainsi que les producteurs du Canada et des États-Unis ont adopté des baisses concertées de production. À l’approche du début du troisième trimestre, à supposer que l’économie ait retrouvé environ 60 % de son niveau de production, les stocks commenceraient à diminuer et le relèvement des prix du pétrole s’accélérerait. Sous l’angle des investissements, le coût marginal du pétrole brut qui stimule les investissements devrait se situer aux alentours de 50 $ à 55 $ le baril.

- Nos placements les plus importants sont dans Suncor et CNQ. Abstraction faite du versement de dividendes à court terme – Suncor a récemment réduit son dividende, tandis que CNQ a opté pour le statu quo –, l’examen du potentiel de production de trésorerie de ces entreprises (au prix qui permet, à notre avis, de couvrir le coût marginal de production) nous indique qu’elles sont intéressantes par rapport aux cours boursiers actuels.

Que doit-on penser des banques à ce stade-ci, compte tenu des difficultés comme la contraction des marges nettes d’intérêts et l’augmentation des provisions pour prêts douteux ?

- Les provisions pour prêts douteux seront importantes cette année et, vraisemblablement, l’année prochaine. Les provisions pour prêts douteux connaîtront une forte hausse ce trimestre-ci, car les banques tenteront d’évaluer les répercussions du ralentissement économique.

- L’intensification de l’activité de négociation devrait contribuer au bénéfice du deuxième trimestre. Au troisième trimestre, le bénéfice tiré de cette activité devrait toutefois diminuer, et les marges nettes d’intérêts commenceront à se ressentir de la baisse des taux d’intérêt.

- Les banques affichent des ratios respectables de fonds propres à l’amorce de cette période. Les bénéfices avant provision et impôt devraient couvrir les pertes sur créances, tout en permettant de verser des dividendes.

- En partant du principe que les pertes sur créances seront considérables, nous examinons attentivement ce que nous appelons l’« inflation des actifs pondérés en fonction du risque ». À mesure que la situation des prêts se détériore au cours d’un repli, le coefficient de risque des actifs sur le bilan des banques s’accroît. Lorsque les bénéfices fondent en raison des pertes sur créances à court terme, les ratios de fonds propres pâtissent rapidement de la hausse de ces actifs pondérés en fonction du risque. Ce coefficient jouera un rôle essentiel dans la capacité des banques à maintenir leurs ratios de fonds propres au-dessus de la norme minimale fixée par les autorités de réglementation, mais il apparaît gérable à ce stade-ci. Pour mettre les choses en perspective, la réduction récente, par les autorités de réglementation, du volant actuel de fonds propres que les banques doivent détenir par rapport aux minimums réglementaires permettrait au système bancaire de se charger d’une tranche supplémentaire d’actifs pondérés en fonction du risque d’environ 125 milliards de dollars.

- Les banques ont la capacité de mettre en œuvre des mesures de compensation. Des produits d’assurance, comme les swaps sur défaillance de crédit, peuvent être utilisés pour se protéger contre les prêts douteux. Nous croyons que les banques emprunteront cette voie dans une assez large mesure pour gérer leurs ratios de fonds propres.

- Les gens se demandent souvent pourquoi les investisseurs ne voient pas au-delà de cette période d’incertitude si les perspectives du secteur sont plutôt favorables. Or, l’histoire nous enseigne que les investisseurs ne donnent habituellement pas le bénéfice du doute aux banques avant qu’elles commencent à diminuer leurs provisions pour prêts douteux. À ce moment-là, le retour au cours normal des actions s’effectue parfois assez rapidement.

Le secteur des matières représente maintenant une part importante de l’indice TSX. Sur quoi reposent nos décisions de placement dans ce secteur ?

- Nous déterminons à quoi ressemblerait le prix des marchandises selon le coût marginal dans un contexte normalisé. De plus, nous examinons le prix des marchandises par rapport aux coûts décaissés et la santé du bilan des entreprises.

- Les principales marchandises industrielles auxquelles nous nous intéressons sont les engrais agricoles et le cuivre. Dans les deux cas, les prix sont faibles.

- En ce qui a trait aux engrais, la potasse se maintient près de son coût marginal, soit aux alentours de 200 $ la tonne. Le prix de l’azote, qui est abondamment utilisé à des fins industrielles, a aussi considérablement fléchi.

- En ce qui a trait au cuivre, nous nous arrêtons à des entreprises telles que Lundin Mining et Ressources Teck. Le bilan de la première est assez stable, étant donné que le relèvement du prix du cuivre ne s’est pas encore amorcé. Il reste un assez long chemin à parcourir vers la normalisation dans les entreprises que nous suivons.

- Le secteur du bois d’œuvre suscite également notre intérêt. Interfor est moins exposée aux difficultés qui se posent dans le secteur du bois d’œuvre en Colombie-Britannique. De plus, la société présente un grand potentiel de rendement dans un contexte de normalisation. En effet, l’activité liée au logement est souvent l’une des premières à redémarrer au cours d’une reprise cyclique.

- Les actions aurifères représentent une bonne partie de l’indice TSX. Le niveau des cours des sociétés de redevances est un élément qui nous pose problème. Les titres se vendent selon un ratio de plus de 20 fois le BAIIDA et à des prix qui représentent des primes respectables par rapport à la valeur comptable (environ deux fois). Même si le cours de l’or devait monter en flèche, les valorisations actuelles se justifient difficilement. Nous reconnaissons toutefois que ces titres affichent un fort momentum en ce moment.

- Nous privilégions les grands producteurs, comme Mines Agnico Eagle. Pour que les actions s’apprécient de 30 % par rapport à leurs niveaux actuels, il faut probablement que le prix de l’or monte jusqu’à ce qu’il avoisine les 2 000 $ l’once. Selon toute vraisemblance, compte tenu de l’ampleur des mesures de relance monétaire, le prix de l’or bénéficie d’un contexte favorable.

Cliquez ici pour consulter des perspectives de RBC Gestion mondiale d’actifs.