Revue des principaux enjeux

D’habitude, nous commençons par faire le tour des principaux événements positifs et négatifs qui se sont produits au cours des dernières semaines. Or, la situation n’a guère évolué. C’est pourquoi, à la place, nous répondons à quelques questions cruciales en cette période de pandémie.

- Le pic de l’épidémie de COVID-19 est-il passé ? Non, de nouvelles vagues séviront probablement durant l’automne et l’hiver.

- Les autorités savent-elles maintenant quoi faire pour maîtriser la maladie ? Oui, en général. Par contre, certains secteurs et nombre d’activités ne se prêtent pas aux mesures permettant de garder le virus à distance. Il est donc plus pertinent de se demander si les autorités veulent de nouveau restreindre ces activités.

- Le pire est-il passé pour l’économie du Canada ? C’est très probable. Les vagues subséquentes de la maladie n’ont pas exigé des règles de distanciation sociale aussi strictes que la première vague, parce que les gouvernements, les entreprises et les ménages savent mieux comment maximiser l’activité tout en minimisant le risque.

- Pourrait-il y avoir une deuxième récession ? Hormis le fait qu’on peut se demander si deux déclins économiques de courte durée doivent être considérés comme des récessions distinctes ou comme faisant partie d’un événement plus important, le risque d’un nouveau repli est bien réel. Toutefois, notre scénario de base ne prévoit pas une telle éventualité, qui n’est d’ailleurs pas inévitable, alors que les vagues futures de la maladie se profilent à l’horizon. En revanche, les difficultés liées à la dissipation des effets du soutien budgétaire, aux dommages structurels infligés à divers secteurs et à la prise de conscience à retardement des emprunteurs sont susceptibles de causer un autre repli de l’économie.

- Quels sont les risques qui se posent pour la croissance ? Même si nous admettons qu’une nouvelle récession est possible, nous croyons que le risque pour nos prévisions de croissance est davantage orienté à la hausse qu’à la baisse. Jusqu’à présent, la reprise s’est avérée étonnamment forte et les éclosions virales subséquentes ont causé des dommages assez légers.

- La reprise de l’économie peut-elle continuer ? Dans l’ensemble, nous croyons que la reprise peut se poursuivre, mais à un rythme beaucoup plus lent qu’au début. Ainsi, les pays développés ont récupéré plus de la moitié de la production économique qu’ils avaient perdue, et ce, en l’espace de seulement trois mois. Mais pour récupérer l’autre moitié, il leur faudra probablement pas loin de deux ans.

- Quand peut-on s’attendre à la mise en marché d’un vaccin ? Nous sommes de plus en plus convaincus que la mise au point d’un vaccin est effectivement possible et qu’il pourra être fabriqué à grande échelle d’ici la fin du premier semestre de 2021. Certes, tout le monde ne sera pas inoculé d’ici là, mais la plupart des individus à haut risque devraient l’être au cours de l’année 2021.

- À quel moment les économies seront-elles complètement rétablies ? D’après nous, les pays développés renoueront avec leur précédent sommet de production d’ici le milieu de 2022 et auront éliminé les capacités excédentaires vers le milieu de 2023.

Évolution de l’épidémie

À l’échelle mondiale, le nombre de cas de COVID-19 s’élève maintenant à près de 30 millions et environ 300 000 nouveaux cas s’ajoutent chaque jour. La tendance quotidienne demeure à peu près stable, mais elle pourrait commencer à s’accentuer légèrement, après une période encourageante de recul à la fin de l’été (voir le graphique suivant). Heureusement, le nombre de décès demeure stable ou en légère baisse, et se maintient bien en deçà du sommet atteint au printemps.

Propagation de la COVID-19 dans le monde – cas et décès

Nota : Données en date du 14 septembre 2020. Moyennes mobiles sur sept jours des nouveaux cas et des décès, indexées à 100. Sources : CEPCM, Macrobond, RBC GMA

L’Inde a détrôné les États-Unis et est maintenant le pays qui compte le plus grand nombre de nouveaux cas par jour, soit près de 100 000 (voir le graphique suivant). Bien qu’en rapportant ce nombre à l’importante population du pays, la situation semble moins dramatique, il n’en reste pas moins que la tendance haussière est inquiétante.

Cas de COVID-19 et décès causés par la COVID-19 en Inde

Nota : Au 14 septembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CEPCM, Macrobond, RBC GMA

Parmi les autres marchés émergents, les pays d’Amérique latine, comme le Brésil, l’Argentine, la Colombie et le Pérou, connaissent le nombre quotidien de nouvelles infections le plus élevé. Heureusement, la tendance à la baisse se maintient au Brésil, pays de la région qui a le plus souffert. La situation s’améliore également de façon marquée au Mexique. Dernièrement, l’Afrique du Sud a aussi réalisé de nets progrès, alors que le nombre quotidien de nouveaux cas a sensiblement diminué (voir le graphique suivant).

Cas de COVID-19 et décès causés par la COVID-19 en Afrique du Sud

Nota : Au 14 septembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CEPCM, Macrobond, RBC GMA

À l’inverse, la deuxième vague continue de faire des ravages en Europe. À l’heure actuelle, la France dénombre jusqu’à 8 000 nouveaux cas par jour, mais déplore beaucoup moins de décès qu’au printemps. Après avoir été le pays le plus touché par la deuxième vague, l’Espagne semble aujourd’hui connaître un aplanissement de la courbe. Elle pourrait même enregistrer un déclin des nouveaux cas, bien qu’il faille prendre la dernière baisse avec des pincettes, car elle semble un peu trop soudaine (voir le graphique suivant). Ce renversement de tendance en Espagne est une excellente nouvelle. En effet, l’Europe a été une source de frustration, car elle ne semblait pas mettre à profit les leçons qu’elle aurait dû tirer de la première vague et des erreurs commises aux États-Unis.

Cas de COVID-19 et décès causés par la COVID-19 en Espagne

Nota : Au 14 septembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CEPCM, Macrobond, RBC GMA

Aux États-Unis, la situation demeure relativement encourageante. La tendance reste stable ou fléchit légèrement, bien que les écoles soient ouvertes depuis plusieurs semaines (voir le graphique suivant). Le nombre de décès régresse également.

Cas de COVID-19 et décès causés par la COVID-19 aux États-Unis

Nota : Au 14 septembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CEPCM, Macrobond, RBC GMA

Pour donner une idée de l’étendue du recul, seuls 11 États sur 50 affichent actuellement un taux de transmission supérieur à un (voir le graphique suivant).

Taux de transmission aux États-Unis

Nota : Au 13 septembre 2020. Le taux de transmission correspond à la variation sur sept jours de la moyenne mobile sous-jacente sur cinq jours du nombre de nouveaux cas par jour, en tenant compte d’une moyenne mobile de sept jours. Dans les États situés au-dessus de la ligne pointillée signalant un taux de un, le nombre quotidien de nouveaux cas est en hausse. Tient compte de Washington D.C. Sources : The COVID Tracking Project, Macrobond, RBC GMA

Au Japon, la situation a cessé de s’améliorer, mais elle reste relativement bonne. Par contre, la Suède, qui avait accompli des progrès substantiels jusqu’à tout récemment, semble commencer à vaciller.

Sans changement par rapport à la semaine précédente, le nombre quotidien de nouveaux cas demeure élevé au Royaume-Uni et avoisine 3 000. C’est à peu près trois fois plus qu’il y a un mois. C’est inquiétant.

Au Canada, la situation s’est dégradée de façon modeste, mais néanmoins notable. Le nombre quotidien de nouveaux cas est passé d’environ 400 à la mi-août aux alentours de 700 aujourd’hui (voir le graphique suivant). La tendance est à la hausse dans les quatre provinces les plus peuplées. Le nombre de décès reste assez faible pour le moment.

Cas de COVID-19 et décès causés par la COVID-19 au Canada

Nota : Au 14 septembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et des décès. Sources : CEPCM, Macrobond, RBC GMA

Apporter des ajustements

La très grande majorité des pays les plus touchés révisent actuellement leur stratégie pour reprendre le dessus sur l’épidémie. L’Europe continentale a fermé un certain nombre de secteurs qui ont contribué de façon disproportionnée à l’éclosion. Le Royaume-Uni a décidé d’interdire les rassemblements de plus de six personnes.

Au Canada, la Colombie-Britannique a fermé les boîtes de nuit ainsi que les salles de congrès, et a relevé d’un cran les contraintes imposées au secteur de la restauration. L’Ontario a annoncé une interruption de quatre semaines avant de poursuivre son plan d’assouplissement des restrictions. D’autres ajustements seront presque assurément nécessaires.

Néanmoins, on peut difficilement affirmer que le monde devient, dans l’ensemble, plus répressif. Après tout, la tendance générale est à l’assouplissement et non au resserrement des restrictions dans le but de soutenir la croissance économique. Les écoles de l’hémisphère nord sont en train de rouvrir et divers États américains commencent déjà à alléger les mesures prises lors de la deuxième vague. La Floride, par exemple, a autorisé les bars à rouvrir leurs portes, mais à moitié de leur capacité.

Pourtant, il semble toujours y avoir une profonde incompréhension de la part des décideurs. La modification des restrictions ne devrait pas dépendre du nombre faible ou élevé de personnes infectées, mais plutôt de la hausse ou de la baisse de ce nombre. Peu importe que le nombre de cas soit bas, s’il augmente, il finira par être élevé si aucune mesure n’est prise. Plus précisément, un nombre de cas peu élevé ne signifie pas qu’il faut rouvrir plus de secteurs et éliminer les restrictions d’ordre social. Par contre, une diminution du nombre de cas pourrait justifier de telles décisions. Cependant, si un changement devait faire en sorte que la tendance à la baisse s’arrête, comme cela s’est produit en juillet et en août dans de nombreux pays, il faudrait l’annuler.

Par ailleurs, on peut maintenant distinguer les secteurs les plus problématiques de ceux qui le sont moins : tout simplement, il s’agit des activités axées sur de longues interactions interpersonnelles, à l’intérieur, tout particulièrement lorsque les personnes ne portent pas de masque. Ainsi, les bars et les restaurants posent problème. En fait, une étude récente du Centre for Disease Control aux États-Unis a révélé que les adultes ayant obtenu un résultat positif à un test de dépistage de la COVID-19 étaient deux fois plus susceptibles d’avoir mangé dans un restaurant au cours des deux semaines précédentes. En revanche, aucun lien de ce genre n’a été établi avec le magasinage, un rassemblement à domicile, l’utilisation des transports en commun, le travail dans un bureau, une visite dans un salon de coiffure, la fréquentation d’une salle de sport ou la participation à un rassemblement religieux.

Évolution de la conjoncture économique

L’actualité économique concorde avec une reprise continue.

Données en temps réel

Nos indicateurs de mobilité en temps réel montrent que la reprise économique est repartie, après une période d’instabilité en juillet et en août, mais à un rythme beaucoup plus modéré qu’entre avril et juillet (voir le graphique suivant). Un certain équilibre s’est par ailleurs établi à l’échelle mondiale ; les pays qui avaient procédé à une réouverture trop rapide ont dû faire marche arrière, tandis que ceux qui avaient adopté une démarche plus prudente ont poursuivi leur plan de remise en marche.

La rigueur des mesures de confinement varie d’un pays à l’autre

Nota : Selon les dernières données connues au 6 septembre 2020. Écart par rapport au niveau de référence normalisé en fonction des États-Unis. Sources : Google, Université d’Oxford, Apple, Macrobond, RBC GMA

Notre indice de l’activité économique en temps réel aux États-Unis permet de tirer les mêmes conclusions à partir de données différentes (voir le graphique suivant). La reprise est bien enclenchée, après une période de stagnation.

Reprise de l’activité économique américaine après une pause

Nota : Au 5 septembre 2020. L’indice de l’activité économique est la moyenne de dix séries de données économiques à périodicité élevée mesurant la variation d’une année sur l’autre, en pourcentage. Sources : Bank of America, Goldman Sachs, OpenTable, Macrobond, RBC GMA

L’indice de l’activité économique comprend une série de données qui sont depuis peu examinées chaque mois, comparativement à chaque semaine, comme c’était le cas auparavant. Ainsi, chaque nouvelle lecture constitue en soi une nouvelle information. Pour ce mois-ci, les nouvelles sont bonnes : les entreprises américaines ont fait état de nouvelles commandes et de ventes qui sont inférieures à la normale de seulement 15 %. Cela représente une légère amélioration par rapport au mois précédent et donne à penser que, du moins selon ce paramètre, l’économie américaine a récupéré plus des deux tiers du terrain perdu au départ (voir le graphique suivant). Comme nous l’expliquons plus loin, ces résultats sont un peu plus encourageants que les mesures faites par des indicateurs plus traditionnels.

Effet dévastateur de la COVID-19 sur les nouvelles commandes et les ventes des entreprises américaines

Nota : Au 10 septembre 2020. Estimations correspondant à la moyenne pondérée de la variation en pourcentage des nouvelles commandes ou des ventes pour l’ensemble des répondants. Sources : Enquête hebdomadaire de la Réserve fédérale de Philadelphie sur les perspectives des entreprises quant à la pandémie de COVID-19, RBC GMA

Tout au long de la pandémie, nous avons suivi une mesure de l’humeur de l’actualité aux États-Unis. Nous la considérons comme un indicateur indirect de la confiance des consommateurs et des entreprises, dans la mesure où les mauvaises nouvelles ébranlent sans doute la confiance, tandis que les bonnes nouvelles la raffermissent. L’indicateur confirme une amélioration importante du flux de nouvelles depuis mai. Il demeure toutefois bien en deçà de la norme précédente et à la traîne des améliorations signalées par la plupart des mesures en temps réel (voir le graphique suivant). Il n’y a peut-être pas lieu de s’en étonner compte tenu des nombreux autres facteurs en jeu aux États-Unis, notamment la discorde politique, les troubles sociaux, les différends géopolitiques, les feux de forêt et plus encore.

L’indice quotidien de l’humeur de l’actualité à l’heure de la COVID-19

Nota : Au 13 septembre 2020. Sources : Réserve fédérale de San Francisco, Macrobond, RBC GMA

Même les États américains les plus durement touchés par la deuxième vague de COVID-19 se redressent ; il faut cependant noter que les dommages persistent. Le graphique ci-après montre les heures travaillées dans divers États américains par les travailleurs rémunérés à l’heure. Le Texas, la Floride et l’Arizona ont encore une fois enregistré des résultats pires que ceux de New York depuis juin.

La diminution des heures travaillées est plus marquée dans les États où l’épidémie de COVID-19 est plus active

Nota : Au 8 septembre 2020. Comparaison des variations en pourcentage des heures travaillées par rapport aux récents sommets de juin 2020. Sources : Homebase, RBC GMA

Les recettes des salles de cinéma américaines progressent petit à petit, mais elles demeurent extrêmement faibles comparativement à la moyenne historique (voir le graphique suivant). Les recettes étaient inférieures à 1 million de dollars par semaine jusqu’à tout récemment, avant de bondir à plus de 20 millions de dollars. Cette somme ne représente néanmoins que le dixième du niveau normal, même après la première sortie en salle post-pandémie d’un film majeur. Bien sûr, aller au cinéma n’est pas sans risque. Le regain limité pourrait donc être pour le mieux, tant que le virus est encore bien présent.

Recettes hebdomadaires à l’échelle nationale

Nota : En date de la semaine se terminant le 10 septembre 2020. Sources : BoxOfficeMojo.com, RBC GMA

Indicateurs économiques traditionnels

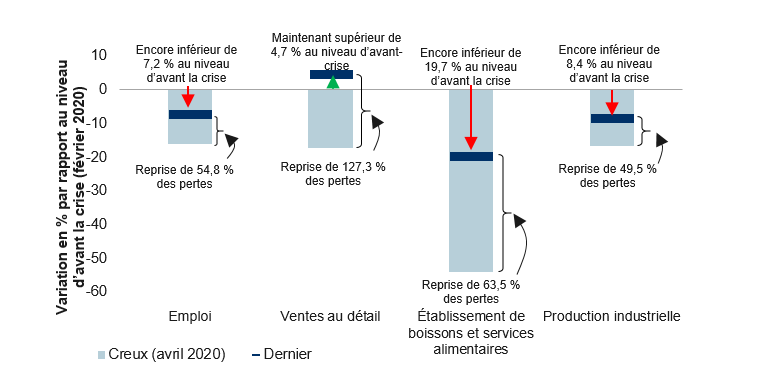

Les indices économiques plus traditionnels signalent également un rebond important de l’économie (voir le graphique suivant). Aux États-Unis, 55 % des emplois perdus initialement ont été rétablis et la moitié de la production industrielle a été récupérée. Les ventes au détail ont regagné plus de 100 % de ce qu’elles avaient perdu au départ, en grande partie grâce au soutien financier du gouvernement. Dans les établissements de boissons et de restauration, l’activité a repris pas moins de 64 % de son déclin initial. Elle reste toutefois inférieure d’environ 20 % à la normale, en raison de la chute vertigineuse qu’elle a enregistrée, alors que d’autres secteurs n’ont subi qu’environ la moitié de ces pertes. Il est néanmoins intéressant de noter que le rebond a été similaire pour ce secteur, toutes proportions gardées.

Reprise COVID-19 aux États-Unis

Nota : Emploi, en date d’août 2020 ; ventes au détail, établissements de boissons et de services alimentaires, production industrielle, en date de juillet 2020. Creux depuis février 2020. Sources : Macrobond, RBC GMA

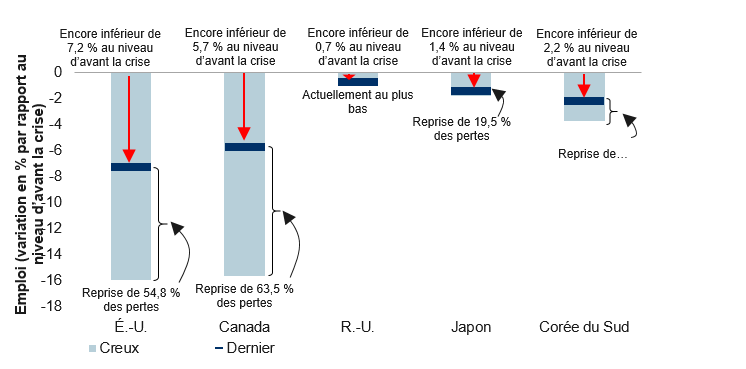

Nous avons fait un exercice similaire pour d’autres pays en utilisant leurs données respectives sur l’emploi (voir les deux graphiques suivants). Plusieurs constatations sont intéressantes.

- Bien que les États-Unis et le Canada aient perdu un nombre équivalent d’emplois en fonction de la population, la reprise au Canada a été légèrement plus forte jusqu’à présent.

- Les pays d’Asie de l’Est, comme le Japon et la Corée du Sud, se sont bien comportés tout au long de la pandémie, et beaucoup moins d’emplois y ont été perdus.

- L’Europe et le Royaume-Uni ont adopté une approche très différente de celle de l’Amérique du Nord en ce qui a trait au soutien fourni aux travailleurs. En effet, alors que l’Amérique du Nord a misé sur la bonification des prestations d’assurance-emploi, l’Europe a privilégié les subventions salariales pour les travailleurs toujours à l’emploi. Chaque stratégie a des avantages. Les données sur l’emploi en Europe semblent certainement enviables par rapport à celles de l’Amérique du Nord : la plupart des pays européens ont enregistré des suppressions d’emplois correspondant, au pire, à un cinquième de celles de l’Amérique du Nord.

Cela dit, il faut garder à l’esprit que ce meilleur résultat est largement illusoire. L’Europe compte autant de travailleurs excédentaires que l’Amérique du Nord et il n’en coûte pas moins au gouvernement pour les soutenir. En outre, lorsque certains programmes de soutien instaurés en Europe prendront fin, les pays dont les entreprises ont subi une perte structurelle plutôt que temporaire de la demande connaissent à présent des pertes d’emploi dévastatrices, six mois après le début de la pandémie. Le taux de chômage en Europe devrait augmenter considérablement au cours des prochains mois, rétrécissant l’écart avec l’Amérique du Nord.

No 1 – Le rythme de la reprise de l’emploi varie d’un pays à l’autre

Nota : En date d’août 2020 pour les États-Unis, le Canada et la Corée du Sud ; en date de juillet 2020 pour le Japon ; en date de mai 2020 pour le Royaume-Uni. Creux depuis février 2020. Sources : Macrobond, RBC GMA

No 2 - Le rythme de la reprise de l’emploi varie d’un pays à l’autre

Nota : En date de juillet 2020 pour l’Allemagne, l’Italie et la Suède ; en date du deuxième trimestre 2020 pour la France et l’Espagne. Creux depuis février 2020, pour l’Allemagne, l’Italie et la Suède ; depuis le quatrième trimestre 2019 pour la France et l’Espagne. Sources : Macrobond, RBC GMA

Données canadiennes en temps réel

En ce qui concerne les données canadiennes en temps réel, notre dernier examen des dépenses par carte de crédit ou de débit au pays continue d’indiquer un niveau d’activité étonnamment normal par rapport à l’année précédente (voir le graphique suivant). Bien entendu, cela est dû pour une grande part à l’aide du gouvernement. Néanmoins, nous sommes encouragés par le fait que les dépenses sont demeurées vigoureuses pendant plusieurs mois, car cela signifie que ce redressement n’était pas simplement une forme de rattrapage après la forte baisse enregistrée au cours des premiers mois de la pandémie.

Les dépenses de consommation sont demeurées stables à la fin du mois d’août

Variation d’une année sur l’autre des dépenses par cartes de débit ou de crédit

Sources : Services économiques RBC, Analyse de données et intelligence artificielle RBC

Une autre mesure économique en temps réel provient de la Fédération canadienne de l’entreprise indépendante (voir le graphique suivant). La série est passée récemment d’un format hebdomadaire à un format mensuel, mais elle continue de fournir de précieux renseignements. La mesure confirme que la reprise a été vigoureuse au printemps, a ralenti à la fin de l’été et est peut-être en train de se raffermir.

La plupart des entreprises au Canada ont maintenant complètement repris leur activité

Nota : Données en date du 18 août 2020. Sources : FCEI, RBC GMA

Vigueur du marché du logement

Le marché du logement en Amérique du Nord demeure remarquablement vigoureux. La statistique qui retient peut-être le plus l’attention est l’indice de confiance de la National Association of Home Builders des États-Unis, qui a atteint récemment un sommet historique. Il est vrai qu’on reste proche de l’optimisme des dernières années, mais cette tendance nous surprend à un moment où la plupart des autres mesures d’activité et de confiance traduisent une certaine morosité.

Cela montre, entre autres, à quel point cette récession issue d’une pandémie est différente de la crise financière mondiale d’il y a dix ans. À l’époque, la construction résidentielle était tombée au plus bas pendant plusieurs années, alors qu’elle est demeurée cette fois-ci à un faible niveau pendant quelques mois avant de rebondir complètement.

Les mises en chantier aux États-Unis sont maintenant revenues à un niveau au-dessus de la normale, bien que légèrement plus faible qu’au cours des derniers mois avant la pandémie. Plus impressionnant encore, les ventes de propriétés neuves, en données désaisonnalisées, dépassent désormais de 26 % les niveaux de février, tandis que les ventes de propriétés existantes sont en hausse de 15 %. Sans surprise, les prix de l’immobilier sont aussi à la hausse.

Contre toutes attentes, mais en phase avec l’enthousiasme qui règne chez les constructeurs d’habitations, le taux d’accession à la propriété aux États-Unis a bondi, passant de 65,3 % au premier trimestre de 2020 à 68,2 % au deuxième trimestre (voir le graphique suivant). Pour mettre les choses en contexte, il s’agit d’une évolution importante puisque cela signifie théoriquement que plusieurs millions de ménages sont devenus propriétaires.

Le taux d’accession à la propriété aux États-Unis a fortement augmenté après avoir atteint un creux historique

Nota : Au T2 de 2020. Sources : Census Bureau, Macrobond, RBC GMA

Bien qu’il soit assez aisé de comprendre qu’on désire vivre dans sa propre maison pendant une pandémie plutôt que d’avoir des colocataires, que les faibles taux d’intérêt améliorent les conditions d’accessibilité, et que les gens ont même la possibilité d’acheter une résidence secondaire puisque le télétravail devient plus facile à envisager, cette augmentation a néanmoins de quoi surprendre.

Parce qu’après tout, il y a un revers à la médaille :

- Le chômage atteint des sommets.

- L’immigration – qui est le moteur de la croissance démographique et donc de la demande de logements neufs – a fortement ralenti.

- Les récessions ont tendance à provoquer une aversion pour le risque plutôt qu’un essor du marché immobilier.

En outre, bien que le soutien des gouvernements semble avoir encouragé une hausse des dépenses de consommation, l’aide financière n’a pas été assez importante pour entraîner un bond des achats de véhicules, et il est donc peu probable que le marché de l’immobilier se soit nettement amélioré.

Une théorie veut que les gens abandonnent les appartements locatifs densément peuplés pour le confort et l’espace d’une maison individuelle, mais dans les faits le taux d’inoccupation des appartements aux États-Unis a fortement chuté, passant de 6,6 % à 5,7 % au cours de la même période. Cela peut refléter le fait que les personnes qui sont en colocation choisissent de vivre seules plutôt que de privilégier un type de logement particulier. Une autre explication possible est qu’en raison des reports de versements hypothécaires, le flux habituel de gens qui perdent leur maison chaque mois a complètement tari au moment même où la demande ne faiblit pas. Mais ce groupe n’est tout simplement pas assez important pour expliquer l’essor dans son ensemble.

Le marché du logement au Canada a connu une tendance assez semblable. Le nombre de mises en chantier est maintenant 24 % plus élevé qu’en février. Les ventes de propriétés existantes sont en hausse de 17 %, tandis que leur prix a augmenté de 3 % au cours de la même période.

Le principal risque dans tout cela – au-delà des observations précédentes concernant le chômage élevé et la faiblesse de l’immigration – est qu’un grand nombre de propriétaires ont choisi de reporter le paiement de leur hypothèque. Leurs paiements arriveront un jour à échéance, ce qui pourrait révéler le point faible du marché du logement. En outre, il semblerait que le Canada soit à cet égard beaucoup plus vulnérable que les États-Unis. Environ 16 % des emprunteurs canadiens ont reporté au moins une partie de leurs versements hypothécaires depuis mars, alors qu’ils sont à peu près moitié moins nombreux aux États-Unis.

Transport aérien

Au début de la pandémie, le transport aérien semblait être l’un des derniers secteurs à renaître. Bien sûr, il souffre encore, mais on observe néanmoins une nette reprise. Au niveau mondial, le nombre quotidien de vols commerciaux selon Flightradar24 s’est maintenant redressé de plus de 60 % depuis la baisse initiale, mais cela signifie qu’il y a encore environ 40 000 vols de moins par jour qu’en temps habituel.

La reprise est moins spectaculaire aux États-Unis. Le nombre de voyageurs qui passent par les points de contrôle de la Transportation Security Administration (TSA) a presque quadruplé par rapport à son niveau le plus bas, mais il demeure grosso modo quatre fois inférieur aux niveaux d’il y a un an (voir le graphique suivant).

Nombre de voyageurs aux points de contrôle de la TSA, en 2020 et en 2019

Nota : Au 9 septembre 2020. Sources : TSA, RBC GMA

Les chiffres au Canada semblent plus impressionnants à première vue, puisque le trafic aérien intérieur atteint déjà environ 80 % du niveau d’avant la pandémie (voir le graphique suivant). Toutefois, ces résultats amplifient probablement la tendance à la normalisation pour plusieurs raisons :

- Contrairement aux États-Unis, les chiffres canadiens du trafic aérien incluent le fret, qui enregistre vraisemblablement une demande beaucoup plus forte que la normale en raison de l’augmentation des expéditions en ligne.

- L’indicateur national au Canada exclut les vols transfrontaliers et internationaux, qui demeurent à des niveaux proches de zéro.

- Les chiffres du Canada font état des déplacements des aéronefs, et non du nombre de passagers par aéronef. Dans la mesure où les avions ont tendance à voler avec un taux d’occupation plus faible et qu’ils sont probablement plus petits, cela donne l’impression que les résultats du Canada plus enviables que ceux des États-Unis.

Le trafic aérien intérieur au Canada décolle, tandis que le trafic transfrontalier demeure anémique

Nota : Données pour la semaine se terminant le 28 août 2020. Mouvements d’aéronefs dans tous les aéroports dotés de tours de contrôle exploitées par NAV Canada. « Vols transfrontaliers » indique les déplacements à destination ou en provenance des États-Unis et « Vols internationaux (autres) » les déplacements à destination ou en provenance de pays autres que le Canada et les États-Unis. Source : Statistique Canada

Tandis que la majeure partie du monde n’enregistre qu’une reprise partielle de son secteur aérien, la Chine est déjà revenue à un niveau d’activité presque normal grâce à la quasi-éradication du virus dans le pays. En conséquence, la Chine compte maintenant six des dix aéroports les plus achalandés au monde, contre deux l’an dernier.

Quant à savoir si voyager est sans danger, les études sont étonnamment optimistes malgré la perspective peu attrayante de rester assis pendant plusieurs heures dans un espace confiné à proximité de nombreux inconnus. Peu de cas de transmission du virus à bord d’avions ont été signalés, probablement en raison des exigences en matière de contrôle de santé, du port généralisé du masque et du fait que les avions modernes filtrent la totalité de leur air toutes les quatre minutes.

Le point sur les mesures budgétaires

L’ampleur des déficits budgétaires en 2020 a été largement documentée. Le déficit des États-Unis devrait atteindre le taux quasi abyssal de 16 % du PIB en 2020, et encore 8,6 % en 2021 (voir le graphique suivant). La situation est comparable dans d’autres pays.

Les États-Unis devraient enregistrer leur plus important déficit budgétaire depuis la Seconde Guerre mondiale

Nota : Les projections d’avant la crise du CBO ont été faites en mars 2020 et celles d’après la crise en septembre 2020. Sources : Congressional Budget Office (CBO), Haver Analytics, RBC GMA

Cela a plusieurs conséquences :

- une augmentation rapide de la dette publique ;

- un vaste soutien économique en 2020 ;

- un important freinage budgétaire sur la croissance en 2021 (à mesure que le déficit diminue).

Voici quelques-unes de nos réflexions au sujet de chacun de ces points.

- Les niveaux de dette publique devraient atteindre des sommets dans le monde développé. Les États-Unis accuseront un déficit de 3 300 milliards de dollars en 2020, et le Congressional Budget Office (CBO) prévoit un déficit cumulatif de 13 000 milliards de dollars entre 2021 et 2030. Cela signifie que 16 300 milliards de dollars s’ajouteront au montant de la dette publique au cours de la prochaine décennie. Ce chiffre devrait être supérieur de plusieurs milliers de milliards, mais le CBO estime actuellement que les taux d’intérêt seront sensiblement inférieurs à ceux auxquels on s’attend après la pandémie. Nous sommes d’accord avec cette analyse.

Heureusement, les taux d’intérêt devraient rester relativement bas pendant cette période. L’augmentation du coût du service de la dette – bien que regrettable et emblématique de l’argent public qui devra être affecté au service de la dette plutôt que pour des utilisations plus productives – n’est pas complètement insoutenable. Après avoir atteint des niveaux historiquement bas, le ratio dette-PIB devrait être nettement supérieur à la normale, mais encore bien en deçà de ce qu’il était pendant la période difficile des années 1980 et du début des années 1990 (voir le graphique suivant).

La hausse de la dette publique des États-Unis finit par annuler l’effet des taux d’intérêt historiquement bas

Nota : En date du 2 septembre 2020. Sources : CBO, Macrobond, RBC GMA

- Le gouvernement a mis en place un énorme programme de soutien économique en 2020. Le montant ne correspond pas aux 16 % du PIB dont nous parlions plus tôt, puisqu’une partie du déficit provient de la baisse des revenus du gouvernement. Il demeure néanmoins important, plus important même que le pire niveau atteint pendant la crise financière mondiale. Même si le soutien apporte une aide précieuse à l’économie, le fait que l’activité économique n’ait toujours pas repris son cours normal montre bien la force du choc sous-jacent.

- Le fait que le déficit soit appelé à diminuer de manière significative en 2021 est un signe inquiétant pour la croissance économique. Certes, il y aura encore une aide économique brute appréciable, mais elle sera de moindre envergure qu’en 2020 et agira comme un obstacle à la croissance et non pas comme un moteur de celle-ci. Il n’est pas déraisonnable d’imaginer que le recul de l’économie pourrait atteindre jusqu’à 4 ou 5 %, toutes choses étant égales. Bien entendu, il est probable que le gouvernement américain accordera un soutien supplémentaire après l’élection présidentielle, ce qui atténuera la vigueur du coup. D’autres gouvernements ont aussi laissé entendre qu’ils pourraient étendre leurs programmes d’aide. En outre, l’arrivée d’un vaccin devrait donner un bon coup de pouce à l’économie.

Banques centrales

En grande partie parce que les mesures de relance budgétaire viennent tranquillement à échéance, les banques centrales sont susceptibles de maintenir l’essentiel de leurs mesures de relance monétaire. La Réserve fédérale des États-Unis a modifié son mandat en matière d’inflation il y a quelques semaines, et affichera une plus grande tolérance aux périodes d’inflation supérieure à la normale. Elle sera ainsi en mesure de prolonger ses programmes de relance. Il semble en outre peu probable qu’elle apporte des changements importants à sa réunion de cette semaine.

Quant à la Banque du Canada, elle a pris sa plus récente décision la semaine dernière, mais elle n’a pas suivi la voie radicale de la Fed. Cela n’a rien d’étonnant, puisqu’elle avait attentivement examiné la possibilité d’adopter une approche similaire il y a plusieurs années, pour finalement rejeter l’idée. La situation a quelque peu changé depuis – l’inflation est faible depuis encore plus longtemps et la Fed a conçu une forme plus douce de ciblage du niveau des prix – mais pour le moment, la Banque du Canada risque bien de s’en tenir à son mandat actuel.

Elle a indiqué que la relance économique s’était déroulée plus rapidement que prévu, mais a insisté sur le fait qu’une grande incertitude entoure la prochaine phase de la reprise et que celle-ci dépendra de l’appui politique. Le taux du financement à un jour est resté inchangé et il est peu probable qu’il augmente au cours des prochaines années. Cela dit, la Banque du Canada a progressivement réduit ses programmes d’assouplissement quantitatif :

- elle a d’ailleurs déjà réduit considérablement son programme d’achat d’obligations de sociétés ;

- elle a mis fin au programme d’achat d’obligations provinciales et fédérales à court terme ;

- elle s’est donné la souplesse nécessaire pour revoir l’ampleur du programme d’achat d’obligations fédérales. Lorsque les conditions le permettront, elle pourra ainsi réduire ses achats, qui s’établissent actuellement à cinq milliards de dollars par semaine.

La Banque centrale européenne a également pris sa décision la semaine dernière, choisissant de maintenir ses mesures de relance et laissant entendre qu’il n’y aurait sans doute pas de grands changements quant à ses perspectives. Elle a par ailleurs amélioré les prévisions de croissance de la zone euro. Soulignons toutefois que selon les données les plus récentes, l’inflation dans la région était étonnamment faible et que les chiffres des ventes au détail sont en baisse. Dans ce contexte, il faudra peut-être mettre en place d’autres programmes d’aide monétaire.

Surveillance de l’inflation

Pour l’instant, l’inflation est relativement peu élevée dans le monde, affaiblie par l’énorme choc économique. Toutefois, les freins à court terme pourraient éventuellement faire place à d’importantes pressions haussières (voir le tableau suivant).

L’inflation devrait rester faible à court terme, mais pourrait augmenter à long terme

Source : RBC GMA, au 11 septembre 2020

Nous ne nous attendons pas réellement à connaître des problèmes ; simplement une inflation légèrement supérieure à ce à quoi nous nous sommes habitués au cours des dix dernières années, et ce, même pas au cours des deux prochaines années. Il est cependant indéniable que les mesures d’inflation en temps réel ont rebondi aux États-Unis, au Canada, au Royaume-Uni et au Japon (mais pas dans la zone euro).

De même, l’inflation réelle a entamé une lente progression :

- Après avoir atteint un creux d’à peine 0,2 % plus tôt, l’indice des prix à la consommation (IPC) global des États-Unis mène maintenant le bal, à 1,3 % d’une année sur l’autre.

- Jusqu’à présent, cette augmentation a été un peu plus modeste au Canada, au Royaume-Uni et au Japon.

- La zone euro continue quant à elle de s’enfoncer. Les attentes d’inflation commencent elles aussi à être revues à la hausse, mais demeurent plutôt modestes en termes absolus.

Qu’en est-il de la croissance fulgurante de la masse monétaire ? Pourrait-elle entraîner un problème d’inflation à court terme (voir le graphique suivant) ? Aux États-Unis, la croissance de l’agrégat monétaire M2 est maintenant près de 25 % supérieure à celle d’il y a un an. Les données monétaires équivalentes pour la zone euro, le Royaume-Uni et le Canada sont toutes de 10 % à 15 % supérieures à celles de l’année précédente. Au Japon, l’augmentation est également notable, quoique moins vigoureuse.

La masse monétaire mondiale a fortement augmenté pendant la pandémie

Nota : En date de juillet 2020. Les zones ombrées représentent des récessions aux États-Unis. Sources : Haver Analytics, RBC GMA

Bien que ce facteur puisse, en théorie, avoir une incidence inflationniste – d’autant plus que l’assouplissement quantitatif fait explicitement croître la base monétaire –, il y a plusieurs choses à garder en tête : Le Royaume-Uni, la zone euro et le Canada ont connu une hausse semblable de leur masse monétaire durant la crise financière mondiale, mais seul le Royaume-Uni a réellement fait face à une hausse de l’inflation, qui a d’ailleurs été d’assez courte durée.

L’accroissement de la masse monétaire semble déjà tirer à sa fin. Aux États-Unis, la croissance mensuelle de la masse monétaire a déjà ralenti et affiche maintenant des valeurs plus normales (voir le graphique suivant). Il est vrai que la masse monétaire en elle-même est toujours beaucoup plus volumineuse qu’au début de l’année. L’évolution de celle-ci montre toutefois que l’assouplissement quantitatif n’est pas le seul ou même le principal facteur expliquant l’augmentation, étant donné que la plupart des mesures d’assouplissement quantitatif sont toujours en vigueur aujourd’hui.

Aux États-Unis, la masse monétaire a augmenté subitement pendant la pandémie

Nota : En date d’août 2020. Sources : Haver Analytics, RBC GMA

Nous estimons plutôt que cette croissance rapide de la masse monétaire témoigne en grande partie d’une préférence pour les liquidités parmi les entreprises et les ménages. Lors d’un choc économique, les gens développent une aversion pour le risque et convertissent souvent leurs placements et leurs actifs peu liquides en liquidités ou en quasi-liquidités. Cette situation stimule la croissance de la masse monétaire sans avoir véritablement d’influence sur les perspectives d’inflation.

Catastrophes naturelles

Bien que la pandémie demeure la principale catastrophe naturelle de l’année, elle n’est pas tout à fait la seule à avoir fait des ravages en 2020.

Avant que la COVID-19 n’attire toute l’attention, l’Australie était en proie à des feux de forêt records. Maintenant, c’est la côte ouest des États-Unis qui fait de nouveau les manchettes pour la même raison. Des feux de forêt historiques s’étendent du sud de la Californie jusqu’à l’État de Washington. Trois des quatre feux incontrôlés les plus importants de l’histoire de la Californie, de même que cinq des dix pires feux à avoir eu lieu dans cet État, font rage en ce moment.

On rapporte déjà des douzaines de morts ainsi que des dommages matériels considérables. De plus, les pannes de courant à la chaîne et la piètre qualité de l’air posent d’autres problèmes du point de vue de l’économie et de la qualité de vie.

Si vous avez une impression de déjà-vu, c’est normal : la Californie a connu plusieurs saisons marquées par de graves feux de forêt au cours des dernières années. Une étude conclut qu’aujourd’hui, la Californie connaît annuellement deux fois plus de journées à risque élevé qu’au début des années 1980. Les changements climatiques en sont les responsables les plus évidents, bien que la tolérance pour des forêts plus denses ait sans doute elle aussi un rôle à jouer.

Les conséquences économiques de cette catastrophe demeurent, pour la plupart, encore inconnues. Même si elles devraient paraître anodines par rapport à celles de la COVID-19, il est peu probable qu’elles soient nulles.

Pour poursuivre la revue des catastrophes naturelles :

- Un important typhon a récemment frappé le Japon et la Corée du Sud, mais n’a pas fait autant de dégâts que prévu.

- Une simple recherche sur Internet m’a appris qu’en 2020, la situation liée aux criquets est à son pire niveau en 15 ans : une invasion concentrée en Afrique de l’Est menace l’approvisionnement alimentaire de la région.

Le point sur les écoles

La réouverture des écoles ce mois-ci demeure d’un grand intérêt. Le risque de propagation du virus est évident. Cependant, les enjeux sont également élevés sur le plan académique : de récentes recherches ont montré que les apprentissages des écoliers américains sont 50 % inférieurs en mathématiques et 30 % inférieurs en lecture à ce qu’ils auraient dû être cette année à ce jour. D’autres recherches révèlent que ce manque à gagner touche de façon disproportionnée les familles pauvres et celles de la classe moyenne. Pendant cette période, les enfants issus de familles aisées ont, en fait, appris un peu plus que d’habitude.

En réalité, même les systèmes scolaires les mieux gérés finiront par faire face à des cas détectés à l’intérieur de leurs murs. C’est sans doute mathématiquement inévitable. Au Canada, 11 703 enfants ont déjà contracté le virus dans d’autres milieux au cours des six derniers mois. Cela représente plus de 60 nouveaux cas par jour.

Même si les écoles arrivaient à réduire la transmission à zéro et que les enfants continuaient simplement de contracter le virus ailleurs, il faudrait tout de même fermer de manière préventive une trentaine de nouvelles écoles chaque jour en raison d’un élève ayant été infecté. Étant donné que l’on compte au Canada quelque 5 500 écoles qui fonctionnent selon une année scolaire de 180 jours, si chacune de ces écoles reste fermée deux semaines, on peut s’attendre à ce qu’une école perde en moyenne plusieurs semaines d’enseignement en personne. Certaines écoles pourraient avoir de la chance et éviter toute fermeture, tandis que d’autres pourraient devoir composer avec des mois d’enseignement virtuel.

Évidemment, en cas de transmission importante au sein des écoles qui entraînerait une augmentation considérable du nombre d’enfants infectés, le temps passé hors de l’école pourrait alors facilement être beaucoup plus élevé.

À l’inverse, si les administrateurs décident que seules les personnes ayant été en contact étroit avec un élève infecté doivent s’isoler – une politique adoptée dans certains pays –, les écoles pourront alors rester en majeure partie ouvertes ; seules certaines classes devront passer à des périodes d’apprentissage virtuel.

En résumé, l’école moyenne doit être prête à être parfois ouverte, parfois fermée, comme ça a été le cas à certains endroits comme en Allemagne et en Australie, et comme c’est actuellement le cas, en grande partie, en Alberta. Il n’est pas improbable, mais plutôt à prévoir au cours de l’année, qu’un enfant soit infecté au sein de l’école. Ce sera un défi pour les enseignants, les élèves et les parents, de même que pour l’économie, d’ailleurs.

– Avec la contribution de Vivien Lee et de Kiki Oyerinde

Vous aimeriez connaître d’autres points de vue d’Eric Lascelles et d’autres dirigeants avisés de RBC GMA ? Vous pouvez lire leurs réflexions dès maintenant.