Pour bien des gens, la période des fêtes débute officieusement dès le Vendredi fou. Mais en ce qui me concerne, elle a commencé à la fin de la dernière semaine. Un groupe hétéroclite de scouts, de responsables et de parents s’est alors rassemblé dans le noir sur une colline gorgée d’eau pour décharger plusieurs centaines de sapins de Noël de l’arrière d’un camion et les disposer dans des enclos de vente. Je prenais part à ce rituel pour la septième année consécutive.

Notre groupe a toujours pensé que pour amasser des fonds, il était préférable de travailler quelques heures pour vendre des sapins de Noël que de harceler collègues et amis pour leur faire acheter l’équivalent de milliers de dollars de pommes ou de maïs éclaté.

Plus tard, alors que je rentrais péniblement à la maison sous une pluie battante, j’ai commencé à m’interroger sur la validité de cette hypothèse. En effet, elle ne prend pas en compte les multiples taches de résine sur les manteaux, les douleurs lombaires lancinantes, les heures consacrées au montage et au démontage des kiosques, les risques associés à l’utilisation d’une scie à chaîne (qui, j’en conviens, ressemble davantage à un couteau à dinde), l’angoisse éprouvée en attachant un sapin épineux sur le toit d’une voiture flambant neuve, et le sens aigu de la vente requis pour vendre les derniers sapins piteux à des clients sceptiques.

Je rouspète comme un vieux grincheux, mais je dois avouer que jamais je ne ressens un sentiment d’appartenance à la communauté aussi vif que lorsque j’installe mes sapins et que j’effectue ces quarts de travail. Peut-être bien qu’en fin de compte, tout ne se mesure pas qu’en dollars et en cents. Quelqu’un a besoin d’un sapin ?

La croissance au creux de la vague ?

- On entend de plus en plus dire que la croissance économique a finalement atteint le creux de la vague après deux années de ralentissement.

- Dans quelle mesure cette affirmation est-elle fondée ? Nous observons des signes timides à l’appui de celle-ci, mais aucune preuve solide n’existe encore.

- Commençons par les États-Unis, où l’on trouve en effet plusieurs exemples d’amélioration des indicateurs économiques.

- D’abord et avant tout, les dernières données publiées indiquent que l’indice de l’industrie manufacturière ISM (Institute for Supply Management) et l’indice de l’industrie non manufacturière ISM ont tous deux progressé, ce qui a mis fin à une série ininterrompue de six reculs mensuels consécutifs pour le premier indice. Cela dit, leur niveau est toujours assez peu élevé.

- Par ailleurs, l’indice des directeurs d’achats du secteur manufacturier Markit pour les États-Unis, moins médiatisé, est passé de 51,3 à 52,2 en novembre, soit son troisième gain mensuel consécutif depuis le creux atteint en août. L’indice PMI Markit du secteur des services a également augmenté.

- Selon la National Federation of Independent Businesses, les intentions d’embauche et de dépenses en immobilisations ont légèrement rebondi parmi les petites entreprises aux États-Unis.

- De plus, une poignée d’améliorations sont observables à l’échelle internationale :

- En Allemagne, le crucial indice ifo (Information und Forschung– institut de recherche économique) est en hausse après avoir lui aussi atteint un creux en août.

- Dans une optique plus large, les plus récentes données des indices des directeurs d’achats des secteurs de la fabrication et des services de la zone euro montrent également une progression.

- Cette tendance est toutefois loin d’être universelle.

- Il existe également diverses faiblesses aux États-Unis, y compris :

- l’indice de l’évolution des données, qui demeure négatif (quoique dans une moindre mesure) ;

- l’indice des surprises, qui est légèrement négatif ;

- le PIB du quatrième trimestre, qui est en voie d’enregistrer une maigre augmentation annualisée de 0,4 %, ce qui représenterait son pire résultat trimestriel en quatre ans.

- Même si certains aspects semblent s’être améliorés aux États-Unis, en Allemagne et dans la zone euro, ce n’est pas le cas partout sur la planète.

- Les résultats scrutés à la loupe de l’enquête Tankan au Japon continuent de baisser.

- Les deux principaux indices des directeurs d’achats du Royaume-Uni ont chuté de nouveau.

- Trois des quatre indices des directeurs d’achats de la Chine sont en baisse.

- L’indice mondial de l’évolution des données demeure négatif (quoique de moins en moins).

- Il existe également diverses faiblesses aux États-Unis, y compris :

- En résumé, les données économiques présentent maintenant des aspects favorables et des aspects défavorables, tandis qu’elles étaient sombres dans le monde entier quelques mois auparavant. Il est probablement trop tôt pour affirmer que la croissance reprend fortement, mais elle pourrait bien être en train de se stabiliser. C’est aux États-Unis que la preuve est la plus solide. De plus, il est encourageant que les indices des directeurs d’achats, qui comprennent des composantes prospectives, soient les premiers à s’être améliorés, car leur augmentation pourrait plausiblement se traduire par une amélioration ultérieure du PIB et des données sur l’activité économique.

- En théorie, il serait logique que la croissance s’établisse à un creux cet automne et au début de l’année 2020, étant donné l’importante amélioration des conditions financières en 2019 jusqu’à ce jour. Cependant, beaucoup d’autres variables sont en jeu, y compris :

- les frictions persistantes liées aux tarifs douaniers ;

- le fardeau budgétaire (quoique celui-ci soit en train de s’alléger au moment où les gouvernements se tournent vers des mesures de relance) ;

- les obstacles résiduels de l’incertitude relative à la politique.

Secteur américain de la consommation

- De même que tous les chemins mènent à Rome, toutes les analyses économiques finissent par déboucher sur la consommation.

- Dans les pays développés, les dépenses de consommation constituent la majeure partie de l’activité économique. Aux États-Unis, elles représentent près de 70 % du PIB.

- Le secteur est souvent la dernière ligne de défense contre une récession, étant donné sa trajectoire relativement stable par rapport à celle d’autres composantes du PIB, comme les investissements des entreprises, les échanges commerciaux et les stocks. De fait, le PIB réel des États-Unis excluant la consommation a diminué au cours de chacun des deux derniers trimestres. Autrement dit, sans la hausse des dépenses de consommation, l’économie américaine aurait répondu à la définition grossière d’une récession.

- Heureusement, la consommation se porte bien aux États-Unis. La croissance de l’emploi reste plus que suffisante pour absorber les nouveaux arrivants sur le marché du travail, la progression des salaires est la plus élevée du cycle actuel, l’endettement des ménages a baissé, les coûts d’emprunt sont extrêmement bas, le taux d’épargne des ménages est anormalement élevé et la confiance des consommateurs demeure assez bonne.

- Par conséquent, la croissance des ventes au détail reste solide, bien que légèrement inférieure à son rythme d’expansion antérieur. De plus, les achats de biens durables continuent de croître, ce qui est de bon augure puisqu’une telle hausse a tendance à donner le ton à l’ensemble des activités de consommation.

- Dans ce cas, pourquoi sommes-nous à tout le moins un peu inquiets au sujet des dépenses de consommation ? Pour plusieurs raisons :

- La marge d’erreur est anormalement mince, puisque d’autres secteurs n’ont pas contribué régulièrement à la croissance économique.

- Certains signes semblent indiquer que le marché du travail, principal moteur des dépenses de consommation, plafonne.

- Les trois mesures des intentions d’embauche des sociétés américaines que nous suivons signalent un fléchissement par rapport aux dernières années (bien qu’un modeste rebond généralisé ait été enregistré le mois dernier).

- Les mesures de la croissance de l’embauche, des heures travaillées et de la rémunération ont diminué. La simple progression de l’emploi sur 12 mois a ralenti, passant de 1,8 % il y a un an à 1,4 % aujourd’hui. Dans le secteur privé, le rythme d’augmentation du nombre total d’heures travaillées est passé de 2,0 % à 1,1 % sur 12 mois. La croissance de la rémunération globale au sein du secteur privé, qui était de 5,3 %, s’établit maintenant à 4,6 % sur 12 mois. Aucun de ces chiffres n’est mauvais, mais chacun évolue dans la mauvaise direction.

- Les mesures secondaires du marché du travail, comme les postes à pourvoir, ont commencé à faiblir après une décennie d’amélioration presque ininterrompue. De même, les inscriptions au chômage ont semblé cesser de reculer et pourraient même commencer à augmenter.

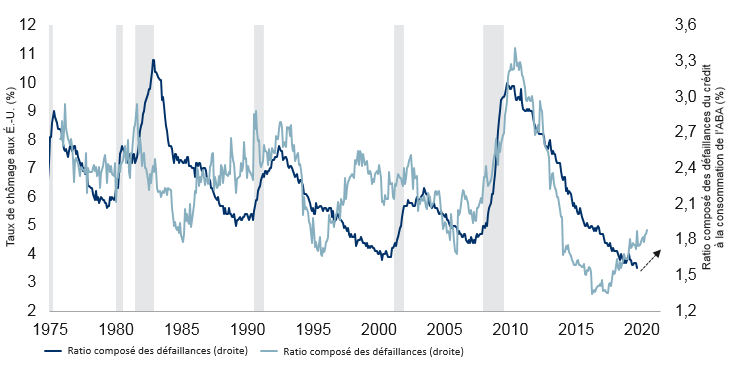

- Enfin, le taux de défaillance des prêts à la consommation a commencé à croître. Dans le passé, une telle situation a présagé une hausse du taux de chômage (voir le graphique). Par ailleurs, toute augmentation marquée du chômage a habituellement des répercussions qui entraînent une récession. Certes, le lien entre chacune de ces variables est imprécis.

-

Hausse à venir du taux de chômage aux États-Unis

Nota : Taux de chômage en date de septembre 2019, ratio composé des défaillances (avec une avance de 12 mois) en date de juin 2019. Sources : bulletin sur les défaillances du crédit à la consommation de l’ABA, Macrobond, RBC GMA

- Selon notre scénario le plus probable, les consommateurs ont suffisamment de cran pour garder l’économie américaine sur la bonne voie. Après tout, le taux d’embauche est solide, la croissance des salaires est robuste et les niveaux d’endettement sont bas. Cependant, certaines fissures commencent à apparaître, et tout agrandissement de celles-ci pourrait ouvrir la voie à une récession.

Changements technologiques et pertes d’emplois

- Les progrès technologiques apportent de nombreux bénéfices à la société, depuis l’accroissement du patrimoine jusqu’à la baisse des prix de certains produits, en passant par des moments de détente plus nombreux.

- Or, ces bienfaits sont neutralisés par une inquiétude croissante concernant la possibilité que la rapidité des bouleversements technologiques entraîne des pertes d’emplois telles qu’il en résulterait une sous-classe structurelle de chômeurs.

- Heureusement, cette crainte ne s’est pas encore matérialisée, du moins d’un point de vue global. Si l’automatisation, les ordinateurs et les robots ont entraîné la disparition de nombreux emplois dans certains secteurs, d’autres secteurs sont parvenus à tirer leur épingle du jeu, de sorte que le taux de chômage n’a jamais été aussi bas au cours des 50 dernières années.

- La plupart du temps, la destruction créatrice provoquée par les changements technologiques a pour effet de remplacer les entreprises et les emplois désuets par de meilleures entreprises et de meilleurs emplois.

- L’histoire regorge de cas où des transformations du monde du travail n’ont pas entraîné la création d’une sous-classe permanente de chômeurs.

- L’exemple le plus probant est la contraction rapide du nombre d’emplois en agriculture. Au tournant du 20esiècle, environ 40 % des Américains vivaient à la ferme. Aujourd’hui, ils ne sont plus que 1 %. Cependant, le taux de chômage n’a pas crû de 39 %. En effet, les travailleurs ont été recrutés par d’autres secteurs de l’économie parce qu’ils possédaient un certain capital humain et qu’ils pouvaient apporter leur contribution autrement.

- Parmi les exemples d’innovations technologiques de moindre envergure, mentionnons l’arrivée de l’ordinateur personnel, qui a entraîné la chute du nombre de secrétaires (et d’ordinateurs humains). Soulignons également la baisse du nombre de téléphonistes, de caissiers de banque, de laitiers, de liftiers, etc.

- Il a beaucoup été question d’une étude de l’Université d’Oxford dans laquelle les auteurs disaient prétendument que 47 % des emplois pourraient être automatisés d’ici dix ou 20 ans. Cependant, une lecture plus attentive de l’étude nous apprend que 47 % des emplois pourraient fort bien être remplacés par d’autres types d’emploi. Rien n’y est dit sur la proportion d’emplois qui pourraient disparaître.

- Il arrive fréquemment que les ordinateurs viennent compléter le travail d’un humain plutôt que de le remplacer. Il peut s'agir d’un logiciel de reconnaissance des formes qui aide un radiologue à détecter une masse ou d’une innovation qui aide un gestionnaire de portefeuille à choisir un titre. Ainsi, c’est la qualité du produit qui augmente, et non le nombre de travailleurs qui diminue.

- Il importe par ailleurs de ne pas sous-estimer la complexité de nombreux emplois et, donc, la très grande variété de talents et d’aptitudes qu’un robot devrait posséder pour remplacer entièrement un humain. Par exemple, le concierge d’une école doit pouvoir comprendre les directives du directeur. Il doit aussi savoir laver les toilettes et les planchers, remplacer une ampoule, réparer une chaise et même faire preuve de discernement pour décider si un dessin au mur peut être retiré ou non. Nous ne verrons donc pas de robots à usage général capables d’accomplir ces tâches avant de nombreuses années, surtout à un coût inférieur au salaire d’un concierge.

- De plus, rien n’indique hors de tout doute que la technologie évolue à un rythme particulièrement rapide en ce moment. Selon des mesures officielles de la croissance de la productivité (aussi imparfaites soient-elles), la productivité croît en fait plus lentement que d’habitude.

- Ainsi, pour toutes ces raisons, il est peu probable que la technologie fasse augmenter de manière importante le taux de chômage à court ou à moyen terme.

- Par contre, ce scénario n’est pas impossible à long terme. Il existe plusieurs arguments voulant que les prochaines percées technologiques soient plus profondes que celles du passé.

- De nos jours, le coût des robots industriels faciles à former est amortissable à quelques dollars l’heure à peine, soit un montant inférieur au salaire minimum. En d’autres termes, ces robots coûtent moins cher qu’un humain du monde développé. En théorie, il est possible d’affecter ces machines à différents types de tâches manuelles et répétitives. Cette évolution n’est pas aussi radicale qu’elle le semble à première vue, puisque les machines peuvent exécuter de nombreuses tâches à meilleur prix. C’est pour cela que depuis des siècles, divers types d’appareils se retrouvent dans la société. D’une part, chacun d’eux élimine un emploi susceptible d’être occupé par un humain. D’autre part, où en serions-nous si nous recopiions les livres à la main ou si nous arrachions les épis de blé au lieu de les faucher ?

- La productivité agricole s’est améliorée de façon régulière au cours de plusieurs décennies, ce qui a permis aux travailleurs agricoles de se recycler. En revanche, force est de reconnaître que les changements d’aujourd’hui pourraient être beaucoup plus brutaux. Ensemble, les ordinateurs et Internet procurent une extensibilité autrefois impossible à atteindre, de sorte qu’une personne peut servir un million de clients presque aussi facilement qu’une centaine. Le temps de le dire, les boutiques en ligne remplacent une grande partie des magasins de détail traditionnels. De plus, l’arrivée des véhicules autonomes pourrait éliminer des postes de camionneur et de chauffeur de taxi.

- Depuis des décennies, les ordinateurs se distinguent par leur mémoire et leur capacité de calcul par rapport à l’humain. Aujourd’hui, ils peuvent provoquer une nouvelle vague de perturbations en acquérant de nouvelles aptitudes. Par exemple, la capacité à profiter de l’apprentissage automatique pour intégrer des connaissances de façon dynamique, ainsi que les progrès notables sur le plan de la détection ouvrent la porte à des tâches qui requièrent une interaction physique. Si ces capacités de détection continuent d’évoluer, les robots tout usage pourront rapidement assumer bon nombre de tâches manuelles.

- Il convient de préciser que si l’humain n’a jamais été expulsé du marché du travail de façon permanente, d’autres créatures ont déjà subi un tel sort. Vers la fin du XIXesiècle, les chevaux étaient indispensables au bon fonctionnement de l’économie ; on comptait environ un cheval pour trois Américains. L’expansion de l’automobile a grandement réduit le nombre de chevaux, qui ne jouent pratiquement plus aucun rôle au sein de l’économie. Si la technologie va suffisamment loin, il n’est pas impossible que l’humain perde sa place au sein de l’économie.

- Encore une fois, nous sommes conscients que le risque de hausse du chômage structurel est plus élevé que la normale, mais ce résultat n’est pas définitif.

- On peut toutefois se demander ce que feront les décideurs advenant un bond du nombre de chômeurs structurels.

- Si une part importante de la population (et de l’électorat) se retrouvait au chômage, l’adoption d’un revenu de base ou une augmentation des prestations d’aide sociale deviendraient une nécessité politique.

- Les décideurs chercheraient à augmenter leurs recettes fiscales auprès des propriétaires de robots susceptibles de remplacer des travailleurs. Pour ce faire, ils augmenteraient les taux d’imposition sur le revenu des sociétés et veilleraient à ce que les entreprises technologiques ne se livrent à aucun arbitrage géographique des taux d’imposition.

- En outre, si nous avons toujours besoin de travailleurs hautement qualifiés pour programmer et faire fonctionner un monde axé sur l’automatisation et les robots, les taux maximaux d’imposition du revenu des particuliers risquent d’augmenter.

- Soulignons que bon nombre de ces idées ont occupé le devant de la scène à l’aube de la campagne électorale de 2020 aux États-Unis.

- Si les chômeurs structurels recevaient un bon salaire de subsistance de l’État, les optimistes s’attendraient à ce que la société soit remplie de personnes heureuses qui laissent aller leur créativité et qui se consacrent à leurs passions. Pour leur part, les pessimistes entreverraient l’effondrement de la société, non seulement à cause de l’énorme fossé entre les travailleurs et les chômeurs, mais également parce que bon nombre de personnes se définissent par leur travail et que sans lui, leur vie n’a plus de sens.