Aperçu

Le bulletin de cette semaine passe en revue les dernières données sur la COVID-19, le bilan des efforts scientifiques déployés pour lutter contre le virus et un éventail de nouvelles économiques. Il évalue également si les États-Unis sont susceptibles de paralyser leur économie comme l’Europe l’a fait, et les dommages qu’une telle mesure pourrait infliger à l’économie américaine (et canadienne). Enfin, le bulletin s’aventure brièvement du côté de la politique américaine et du Brexit.

Dans l’ensemble, le contexte macroéconomique s’est amélioré au cours de la dernière semaine. Malgré la flambée du nombre de cas aux États-Unis et des chiffres économiques inégaux, des signes montrent maintenant que le pire de la deuxième vague en Europe commence à être chose du passé dans la majeure partie de la région. Les dernières nouvelles sur les vaccins ont de nouveau été extrêmement positives.

Évolution de l’épidémie

Monde

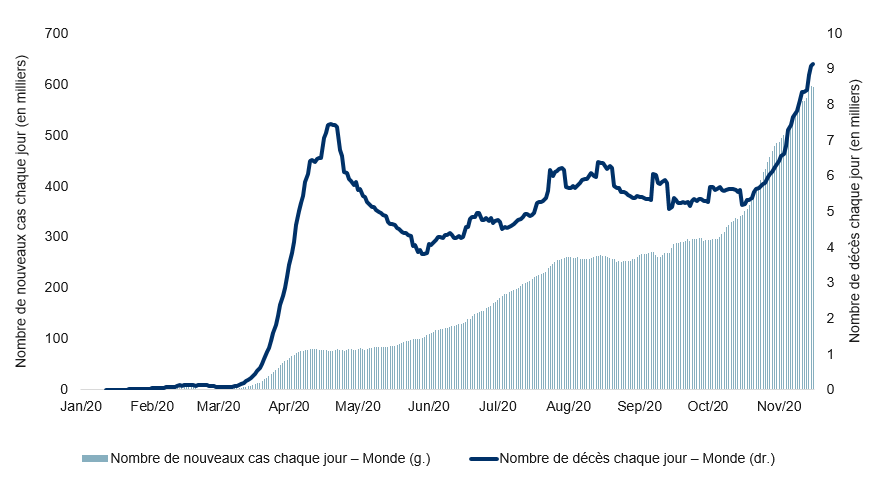

Le nombre quotidien de nouveaux cas de COVID-19 dans le monde demeure près du sommet historique, mais n’augmente plus aussi fortement qu’auparavant (voir le graphique suivant). Cela dit, le nombre de décès à l’échelle mondiale continue d’atteindre de nouveaux sommets.

Cas de COVID-19 et décès causés par la COVID-19 dans le monde

Nota : Au 16 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

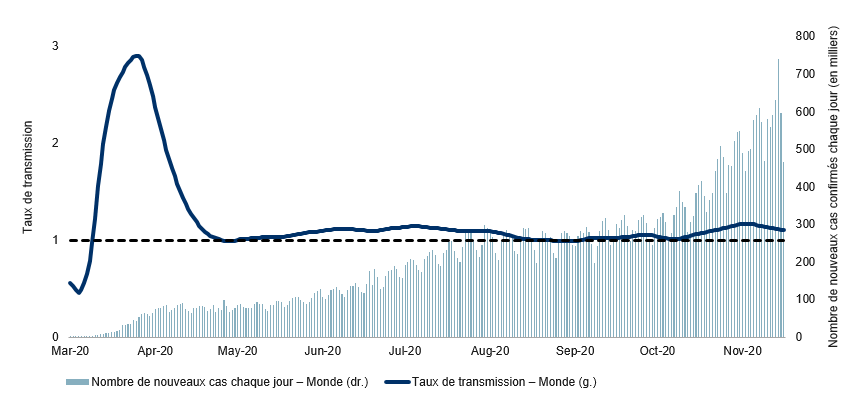

À tout le moins, le taux de transmission dans le monde régresse, mais pas encore sous le seuil crucial de 1. Ce seuil distingue un virus qui se propage d’un virus en déclin (voir le graphique suivant).

Le taux de transmission dans le monde tourne autour du seuil critique de 1

Nota : Au 16 novembre 2020. Le taux de transmission correspond à la variation sur sept jours de la moyenne mobile sous-jacente sur sept jours lissée au moyen d’une moyenne mobile sur 14 jours du nombre de nouveaux cas par jour. Sources : CEPCM, Macrobond, RBC GMA

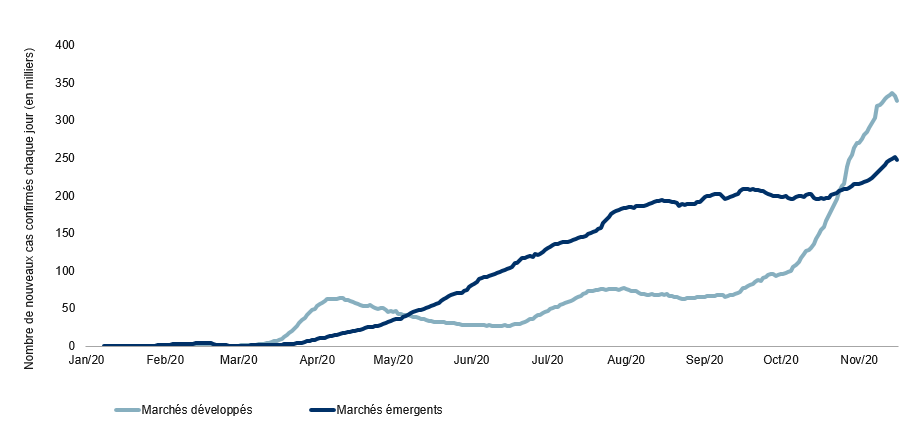

Les pays développés continuent d’être plus touchés que les pays émergents, mais ils affichent un timide début d’amélioration (voir le graphique suivant).

Cas de COVID-19 : marchés émergents et marchés développés

Nota : Au 16 novembre 2020. Calculé selon une moyenne mobile sur sept jours des nouveaux cas quotidiens. Sources : CEPCM, Macrobond, RBC GMA

L’Europe sur la bonne voie ?

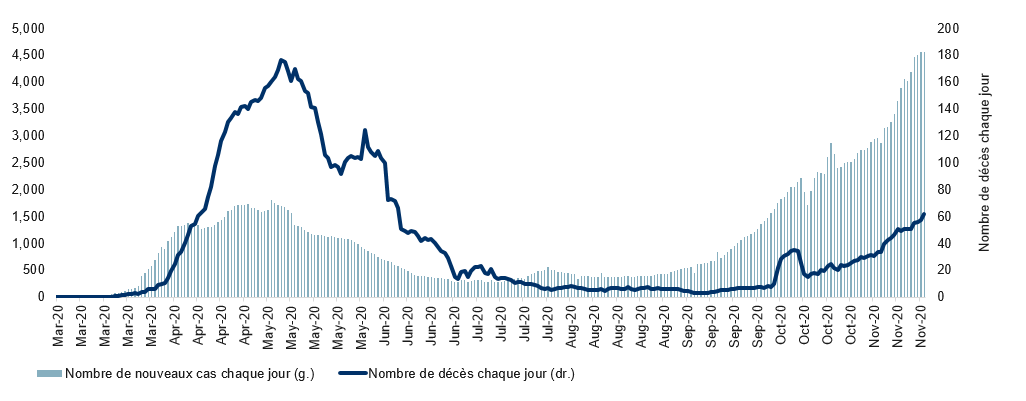

L’Europe a été la région la plus durement touchée au monde, mais elle commence à prendre du mieux grâce aux sévères mesures de confinement mises en place dans une grande partie du continent. La France, en particulier, a enregistré le nombre d’infections le plus élevé. Elle a imposé les confinements les plus stricts et commence maintenant à en récolter les fruits puisque le nombre de nouveaux cas a fortement diminué (voir le graphique suivant). La croissance du nombre de décès au pays a aussi considérablement ralenti.

Cas de COVID-19 et décès causés par la COVID-19 en France

Nota : Au 16 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

L’Allemagne et l’Italie semblent connaître une stabilisation. La situation en Espagne est également en train de s’améliorer de façon soutenue (voir le graphique suivant). La Suisse et la Suède semblent aussi sur la bonne voie.

Cas de COVID-19 et décès causés par la COVID-19 en Espagne

Nota : Au 15 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Il va sans dire que ces stabilisations provisoires et ces nettes améliorations sont très importantes. La situation dans la région la plus touchée au monde semble maintenant évoluer positivement. Il y a de l’espoir pour tous les pays.

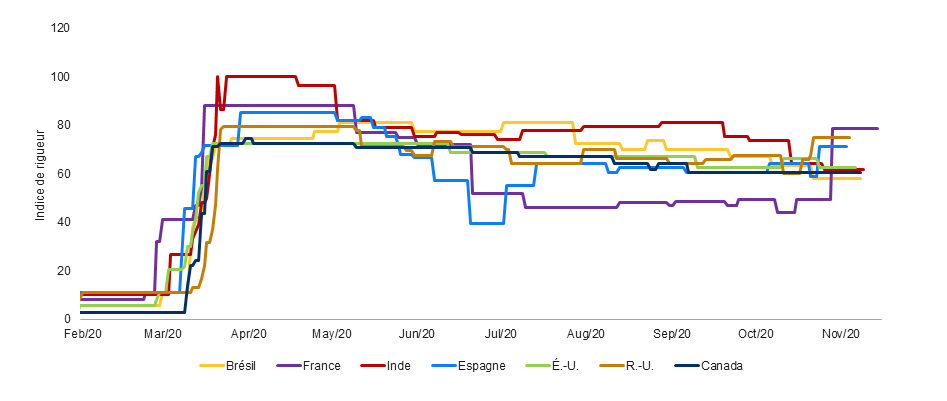

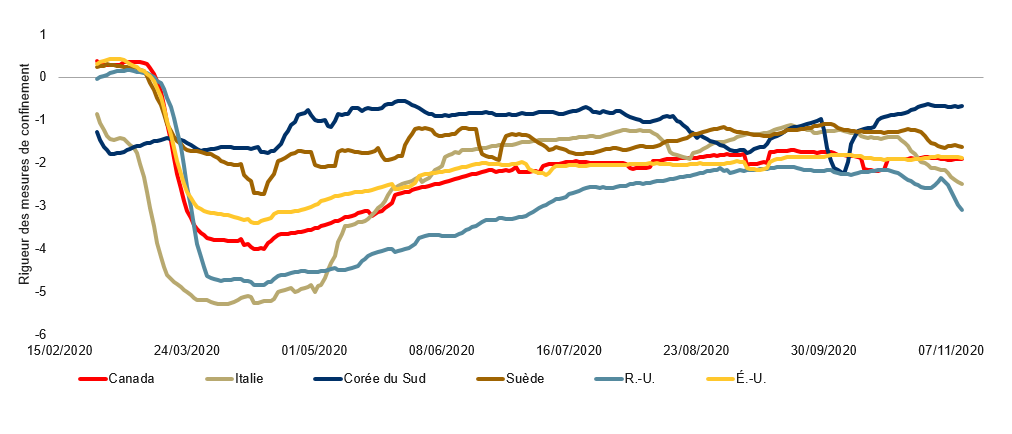

Évidemment, cet effort a eu un coût. La zone euro devrait subir des dommages économiques considérables au quatrième trimestre : nous prévoyons un repli économique tangible. La France, en particulier, a mis en place un confinement presque aussi énergique que ses efforts au printemps dernier (voir le graphique suivant). Dans ce contexte, il est plutôt optimiste de conclure que le déclin économique sera plus de quatre fois inférieur à celui subi au printemps.

Rigueur des mesures de confinement par pays

Nota : Au 9 novembre 2020. Indice de rigueur au fil du temps et mesure dans laquelle les pays ont arrêté l’activité par rapport aux États-Unis. Sources : Google, Université d’Oxford, Apple, CEPCM, ONU, Macrobond, RBC GMA

En réalité, la zone euro a probablement pris des mesures disproportionnées. Il est peu probable que tant de restrictions soient nécessaires pour maintenir la COVID-19 à distance. Cela ne veut toutefois pas dire que l’Europe a commis une erreur. Son taux d’infection quotidien est beaucoup trop élevé. Si l’objectif était de stabiliser le nombre de cas, le continent a réagi de manière excessive. Si l’objectif était de faire baisser progressivement le taux d’infection sur une période de plusieurs mois, alors le continent a réagi de manière excessive. Mais l’objectif est presque assurément de réduire rapidement le nombre de nouveaux cas, et d’introduire par la suite un ensemble de règles plus modérées. Dans ce contexte, son intervention est logique.

La situation aux États-Unis se détériore rapidement

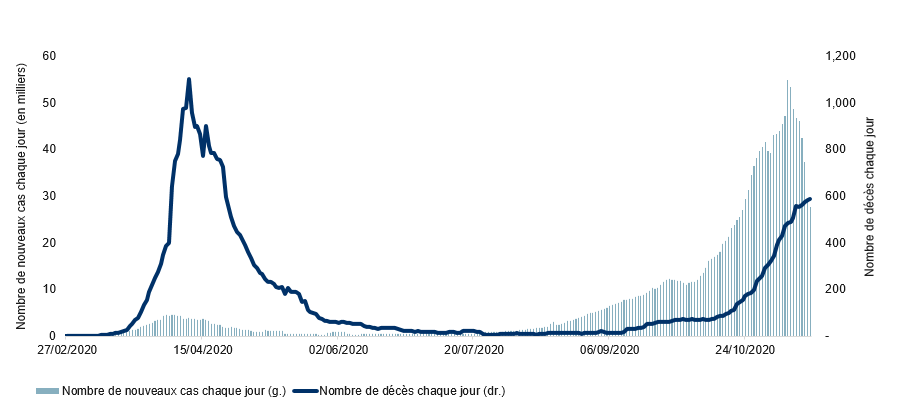

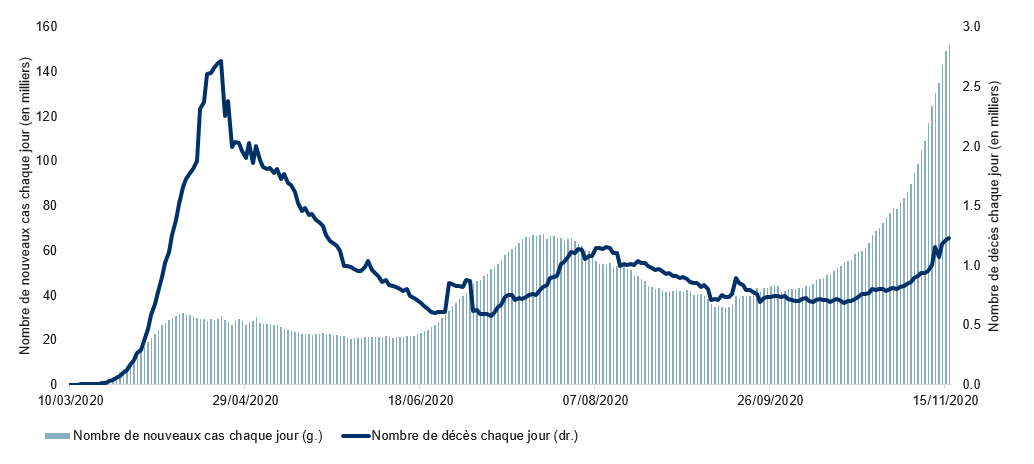

À bien des égards, les États-Unis suivent un parcours à l’inverse de celui de l’Europe. Alors que l’Europe a laissé ses écoles ouvertes, mais a fermé une grande partie de son économie, les États-Unis ont généralement fait le contraire. Et alors que les chiffres de l’épidémie en Europe semblent s’améliorer, le taux d’infection aux États-Unis s’aggrave à un rythme effréné (voir le graphique suivant).

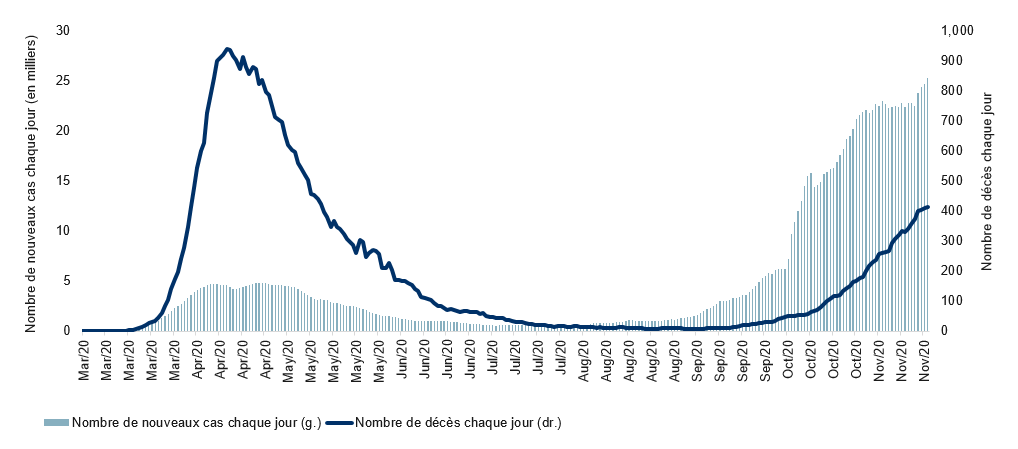

Cas de COVID-19 et décès causés par la COVID-19 aux États-Unis

Nota : Au 16 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Les États-Unis enregistrent maintenant environ 150 000 nouveaux cas par jour. Il s’agit d’un rythme de progression record sans aucun pic en vue. Jusque-là, nous avions trouvé un réconfort dans le fait que le nombre de décès était encore faible, mais il augmente désormais rapidement lui aussi. En fait, les États-Unis enregistrent maintenant plus de décès chaque jour qu’ils ne l’ont fait au pire de la deuxième vague. Compte tenu du rythme actuel de détérioration, et du décalage de plusieurs semaines entre les infections et les décès, il n’est pas impossible que les décès aux États-Unis approchent de leur pic du printemps dernier d’ici la fin de l’année. Les hospitalisations atteignent déjà des niveaux records.

Les États-Unis commencent maintenant à resserrer leurs règles de mobilité. Ce processus sera probablement graduel si l’on se fie à la tendance observée dans d’autres pays développés (et à l’expérience des États-Unis pendant la deuxième vague).

Légère détérioration au Canada

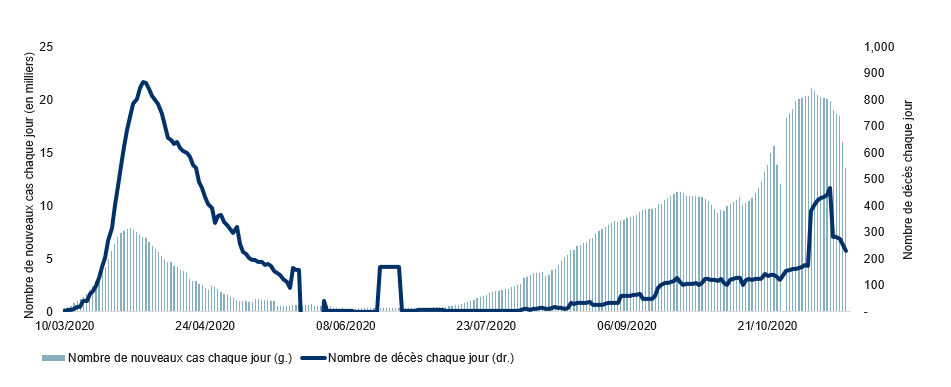

Le nombre d’infections continue d’augmenter au Canada, mais à un rythme moindre apparemment (voir le graphique suivant). Nous comprenons mal comment la situation au Québec, qui s’était améliorée en octobre, peut se détériorer en novembre alors que les autorités n’ont pas assoupli les règles de distanciation sociale. Elle commence toutefois à se stabiliser tranquillement.

Pendant ce temps, la plupart des autres régions au pays continuent à resserrer les propres règles de distanciation sociale.

Cas de COVID-19 et décès causés par la COVID-19 au Canada

Nota : Au 16 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Stabilisation imminente au Royaume-Uni

Le nombre d’infections au Royaume-Uni est toujours en légère hausse, mais nous sommes loin de la situation catastrophique d’octobre, où les cas augmentaient en flèche (voir le graphique ci-après). Compte tenu des mesures de confinement strictes mises en place, il y a fort à parier qu’ils commenceront à diminuer de façon marquée d’ici une semaine ou deux.

Cas de COVID-19 et décès causés par la COVID-19 au Royaume-Uni

Nota : Au 16 novembre 2020. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : CDC, Macrobond, RBC GMA

Connaissances scientifiques sur le virus

Les scientifiques continuent d’étudier différentes solutions pour venir à bout de la pandémie et si les nouvelles sont essentiellement positives, tout n’est pas rose pour autant.

De bonnes nouvelles concernant les vaccins

Quatre nouvelles retiennent notre attention :

- Un peu plus d’une semaine après que Pfizer eut déclaré que l’un de ses vaccins avait atteint un taux d’efficacité de plus de 90 % – ce qui est largement supérieur aux attentes – Moderna affirme maintenant que son propre vaccin a atteint un taux d’efficacité remarquable de 94,5 %. Il s’agit d’une excellente nouvelle, mais ce n’est pas nécessairement une surprise, puisque les deux vaccins sont fondés sur l’ARN messager et qu’ils sont donc susceptibles de produire des résultats similaires.

Il ne faut pas sous-estimer l’importance d’un taux d’efficacité élevé : il signifie non seulement que la plupart des personnes vaccinées seront immunisées, mais aussi que le taux d’adoption sera probablement élevé. Ces deux facteurs rendent plausible l’immunité collective. Jusqu’à l’annonce de Pfizer, c’était difficile à imaginer. Le fait que plusieurs fabricants de vaccins obtiennent des résultats concluants n’est pas à négliger non plus, car cela signifie une capacité de production supérieure à ce qu’elle serait si un seul vaccin était homologué.

- Les coûts de distribution, complexe, diminuent. L’un des problèmes que posent les vaccins fondés sur l’ARN messager est qu’ils doivent être conservés à des températures extrêmement basses. Les scientifiques de Moderna ont heureusement trouvé un moyen de réduire l’ampleur du problème. Ils indiquent que le vaccin peut être conservé à température ambiante pendant 12 heures, jusqu’à 30 jours dans un réfrigérateur et jusqu’à six mois à -20 degrés Celsius. C’est un net progrès par rapport aux prévisions antérieures (et à ce que Pfizer exigeait) selon lesquelles le vaccin devait être conservé à -75 degrés Celsius, ce qui est bien au-delà de ce que permettent les congélateurs conventionnels. Il y a lieu de se demander si les scientifiques de Pfizer pourront reproduire l’approche de leurs homologues de Moderna.

- Contrairement à ce que l’on craignait, il semble que la forme modifiée du virus de la COVID-19 découverte dans les fermes de visons du Danemark ne soit pas véritablement résistante aux vaccins en cours de développement. Ainsi, le pire scénario, à savoir qu’un coronavirus muté oblige les sociétés pharmaceutiques à reprendre leurs travaux du début, n’est plus envisagé.

- Les attentes quant au moment où un vaccin sera disponible sont plus optimistes. Au cours de la seule dernière semaine, des changements ont été observés sur les marchés des paris quant au moment où le seuil des 25 millions de personnes vaccinées pourrait être atteint. Les perspectives sont maintenant les suivantes : • le risque d’atteindre ce seuil après juin 2021 est passé de 28 % à 5 % • la possibilité qu’on y parvienne d’ici le 20 janvier 2021 est passée de 5 % à 17 % • la probabilité que le seuil soit atteint au printemps 2021, c’est-à-dire le scénario le plus probable, est maintenant de 78 % (67 % auparavant).

Des traitements moins efficaces

Bien que des médicaments comme la dexaméthasone et le remdesivir continuent de jouer un rôle important s’agissant de réduire la gravité des symptômes du virus, ils sont toutefois un peu moins efficaces que ce qu’on espérait au départ. À titre d’exemple :

- La dexaméthasone a certes permis de réduire le taux de mortalité chez les patients hospitalisés, mais sans doute pas à hauteur de 35 % comme le laissaient entendre les estimations. La baisse s’établirait plutôt autour de 15 %

- Malgré les espoirs qu’il a suscités, il semble que le remdesivir ne réduise aucunement le taux de mortalité. Soulignons néanmoins qu’il accélère la guérison des patients.

Efficacité limitée des traitements par anticorps

Les données les plus récentes concernant les traitements par anticorps sont elles aussi décevantes. Regeneron et Eli Lilly ont toutes deux indiqué que leurs cocktails ne semblaient pas aider les patients les plus durement touchés. Ils permettent toutefois de réduire la probabilité que des personnes présentant des symptômes légers soient hospitalisées. Ces traitements ne pouvant être produits qu’en nombre limité, il est malheureusement impossible de traiter chaque personne ayant contracté la forme bénigne de la maladie. En revanche, les personnes les plus à risque seront sans doute identifiées avant que leur état se détériore.

Nanocorps

Enfin, deux équipes de chercheurs – une à l’Université de Californie à San Francisco et l’autre à l’Université Columbia – sont parvenues à fabriquer des nanocorps pour lutter contre la COVID-19. Les nanocorps sont des molécules synthétiques beaucoup plus petites que les anticorps et se lient à la molécule de COVID-19, l’empêchant ainsi de se propager dans le corps humain.

Il s’agit d’un traitement par inhalation quotidien qui protège les voies nasales et les poumons. En théorie, il est peu coûteux et ne nécessite pas de réfrigération. Cependant, la recherche en est encore à un stade peu avancé, et les nanocorps ne feront sans doute pas partie de la première vague de solutions médicales à la COVID-19. La technologie reste prometteuse dans l’éventualité où le virus persistait, ou pour combattre d’autres infections.

Évolution de la conjoncture économique

Données en temps réel

Selon notre paramètre évaluant la rigueur du confinement, qui est basé sur les données de Google Mobility et de l’Université d’Oxford, nombre de pays – surtout en Europe – ont mis en place des mesures strictes (voir le graphique ci-après). Il résulte habituellement de telles mesures un repli de l’activité économique.

La rigueur des mesures de confinement varie d’un pays à l’autre

Nota : Selon les dernières données disponibles au 8 novembre 2020. Écart par rapport au niveau de référence normalisé en fonction des États-Unis et lissé au moyen d’une moyenne mobile sur sept jours. Sources : Google, Université d’Oxford, Macrobond, RBC GMA

Deux indicateurs en temps réel aux États-Unis ont également signalé un léger recul, à savoir :

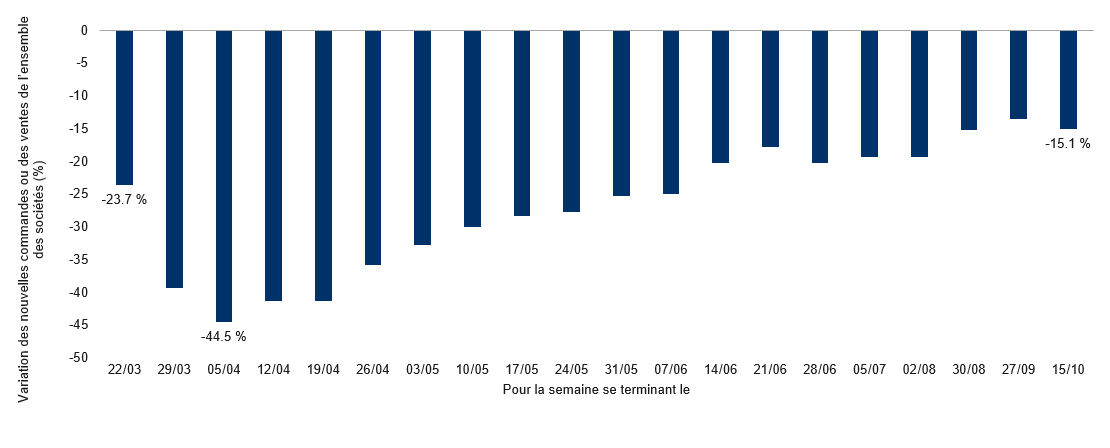

- une petite baisse des nouvelles commandes à la fin d’octobre (voir le premier graphique ci-dessous)

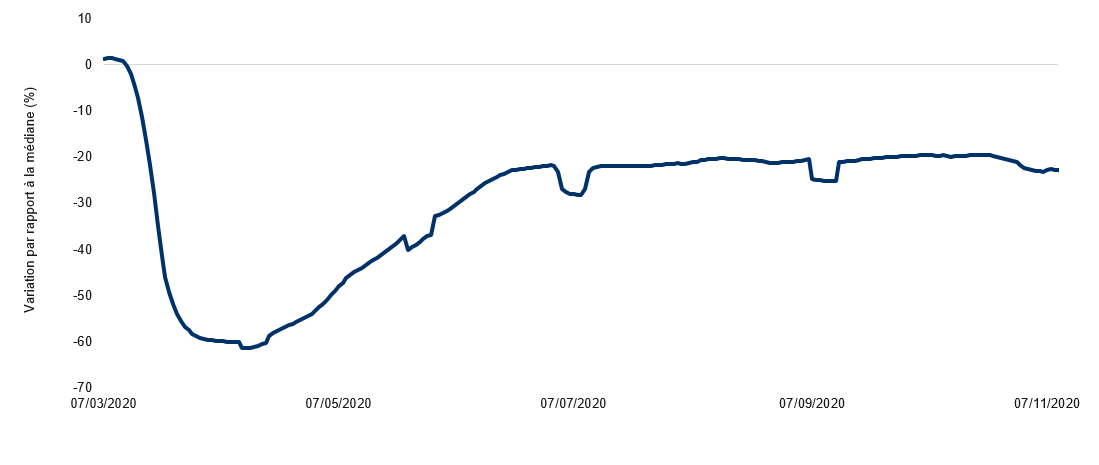

- une légère diminution du nombre d’heures travaillées par les travailleurs à salaire horaire (voir le deuxième graphique).

Ces deux indicateurs montrent que la période de croissance facile a peut-être cessé.

Effet dévastateur de la COVID-19 sur les nouvelles commandes et les ventes des entreprises américaines

Nota : Au 22 octobre 2020. Estimations correspondant à la moyenne pondérée de la variation en pourcentage des nouvelles commandes ou des ventes pour l’ensemble des répondants. Sources : Enquête hebdomadaire de la Réserve fédérale de Philadelphie sur les perspectives des entreprises quant à la pandémie de COVID-19, RBC GMA

Évolution en pourcentage du nombre d’heures travaillées des employés à salaire horaire aux États-Unis

Nota : Au 10 novembre 2020. Les répercussions reposent sur une comparaison du nombre d’heures travaillées en une journée par rapport à la médiane du jour de la semaine correspondant en janvier 2020. Utilisation d’une moyenne mobile sur sept jours. Sources : Homebase, RBC GMA

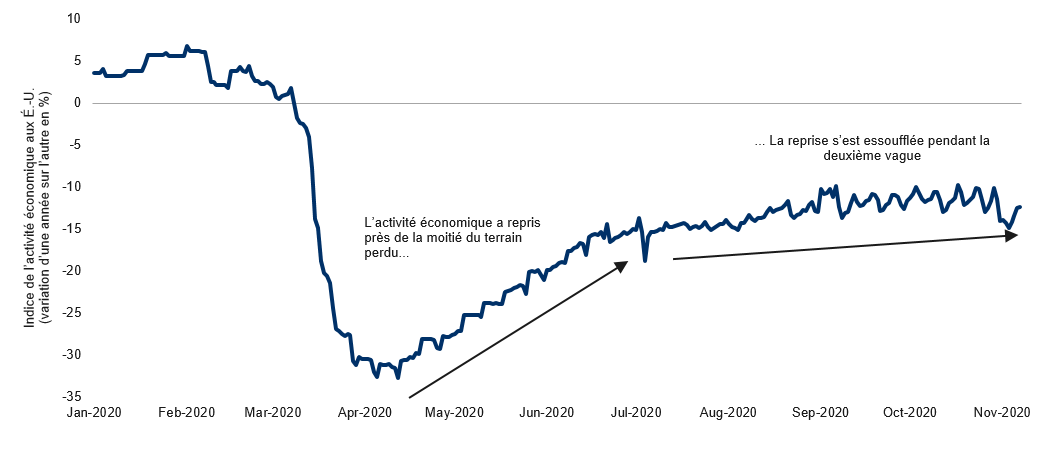

Notre mesure globale de l’activité économique aux États-Unis, qui intègre les deux indicateurs susmentionnés et un grand nombre d’autres, a légèrement fléchi, et continue d’évoluer en dents de scie. Il est donc difficile de prédire la suite des choses (voir le graphique ci-dessous).

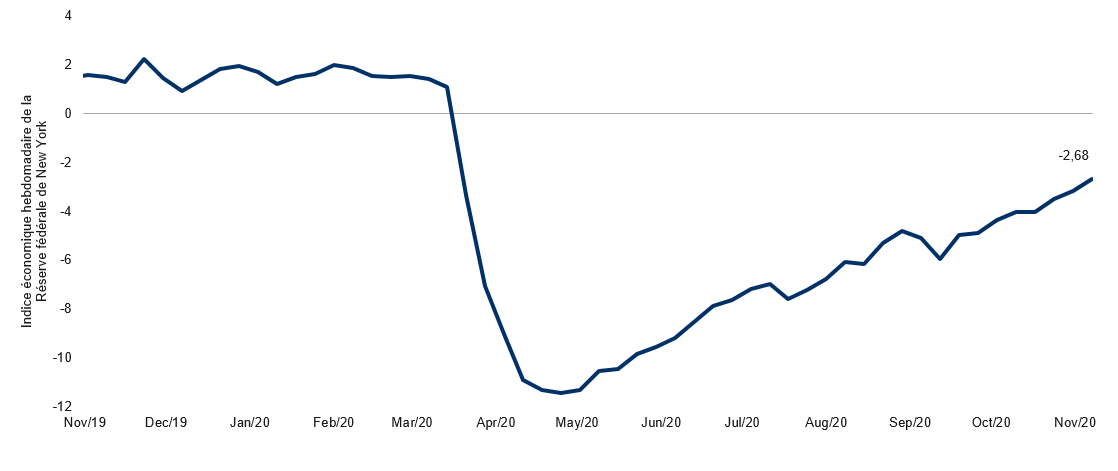

Il convient de noter que tous les indicateurs économiques ne pointent pas nécessairement vers un affaiblissement de l’économie américaine. En effet, l’indice économique hebdomadaire de la Réserve fédérale de New York, par exemple, demeure en hausse (voir le deuxième graphique ci-dessous) et le nombre d’inscriptions au chômage aux États-Unis a nettement diminué la dernière semaine.

L’activité économique des États-Unis connaît une baisse de régime

Nota : Au 7 novembre 2020. L’indice de l’activité économique est la moyenne de dix séries de données économiques à périodicité élevée mesurant la variation d’une année sur l’autre, en pourcentage. Sources : Bank of America, Goldman Sachs, OpenTable, Macrobond, RBC GMA

Indice économique hebdomadaire de la Réserve fédérale de New York, États-Unis

Nota : Données pour la semaine terminée le 7 novembre 2020. Sources : Réserve fédérale de New York, Macrobond, RBC GMA.

Il faut aussi noter que l’économie américaine a récemment été portée par de bonnes nouvelles que les indicateurs ci-dessus ne prennent peut-être pas encore entièrement en compte. Voici quelques exemples :

- Le résultat de l’élection vient quelque peu éclaircir le paysage politique.

- La victoire de Joe Biden favorise le PIB.

- Les nouvelles concernant le vaccin laissent croire que le retour à la normalité économique pourrait avoir lieu plus rapidement que prévu.

En effet, l’indicateur de l’humeur de l’actualité établi par Réserve fédérale de San Francisco s’est très fortement amélioré au cours des derniers mois ainsi qu’en novembre (voir le graphique ci-dessous).

L’indice quotidien de l’humeur de l’actualité à l’heure de la COVID-19

Nota : Au 11 août 2020. Source : Réserve fédérale de San Francisco, Macrobond, RBC GMA

Nous croyons que l’économie américaine continue de croître, mais probablement à un rythme plus lent que précédemment et, comme nous le verrons plus bas, il est fort probable qu’elle enregistre un net repli au cours des prochains mois.

Résultats très inégaux dans le secteur du détail

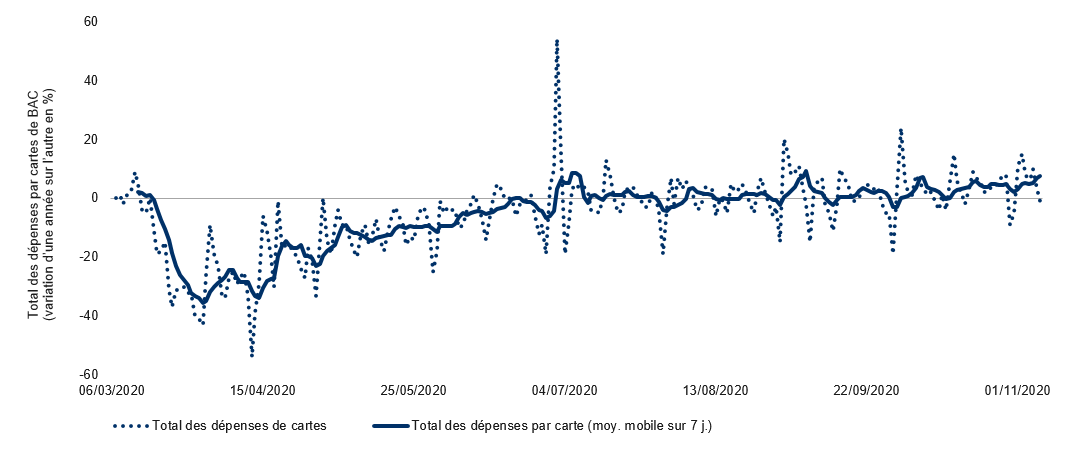

Dans l’ensemble, les dépenses de consommation restent bonnes, soutenues à la fois par l’amélioration du marché de l’emploi et les mesures de soutien budgétaire du gouvernement. Les dépenses par cartes de crédit et de débit aux États-Unis sont nettement plus élevées qu’il y a un an (voir le graphique suivant).

Total des dépenses quotidiennes par carte aux États-Unis

Nota : Au 7 novembre 2020. Le total des dépenses par carte comprend l’activité totale des cartes de crédit de BAC, qui rend compte des ventes au détail et des services payés par carte. Les paiements ACH sont exclus. Source : publication hebdomadaire sur la consommation et la COVID-19 de BofA, RBC GMA

Or, ce que ces excellents résultats ne montrent pas, c’est la grande variation d’un secteur à l’autre. En effet, certains secteurs se portent très bien :

- les ventes en ligne (+71 % par rapport à l’an dernier)

- les dépenses de rénovation résidentielle (+27 %)

- les ventes en épicerie (+11 %)

- les ventes de meubles (+10 %).

À l’inverse, d’autres vont très mal. Les dépenses de divertissement ont chuté de 73 % par rapport à l’année précédente, les dépenses liées aux voyages aériens, de 65 % et les dépenses d’hébergement, de 46 %. Les ventes de titres de transport en commun sont en baisse de 22 %, les ventes ont reculé de 21 % dans les grands magasins et de 18 % dans les stations-service, et les ventes de vêtements ont baissé de 12 %.

Autres pays

L’indice ZEW de la zone euro, un indicateur suivi de près, a fortement chuté en novembre, poursuivant la dégringolade entamée en septembre. En septembre, il s’établissait à 73,9 ; en octobre, il est tombé à 52,3, puis à 32,8 en novembre. À titre informatif, 0 correspond au point de démarcation entre croissance et repli. Si les données ci-dessus sont loin d’être catastrophiques, elles traduisent néanmoins un ralentissement. Comme nous l’avons indiqué plus tôt, nous prévoyons une baisse marquée de l’activité économique dans la zone euro au quatrième trimestre, en particulier au cours des mois de novembre et de décembre.

L’économie du Royaume-Uni a semblé poursuivre sur sa lancée en septembre et en octobre, le pays enregistrant une hausse de 1,1 % du PIB mensuel au cours du premier mois et une baisse de 29 800 demandes de prestations de chômage au cours du deuxième. Comme pour la zone euro, nous doutons que la croissance se poursuive en novembre, compte tenu de l’ampleur des mesures de confinement imposées au début du mois.

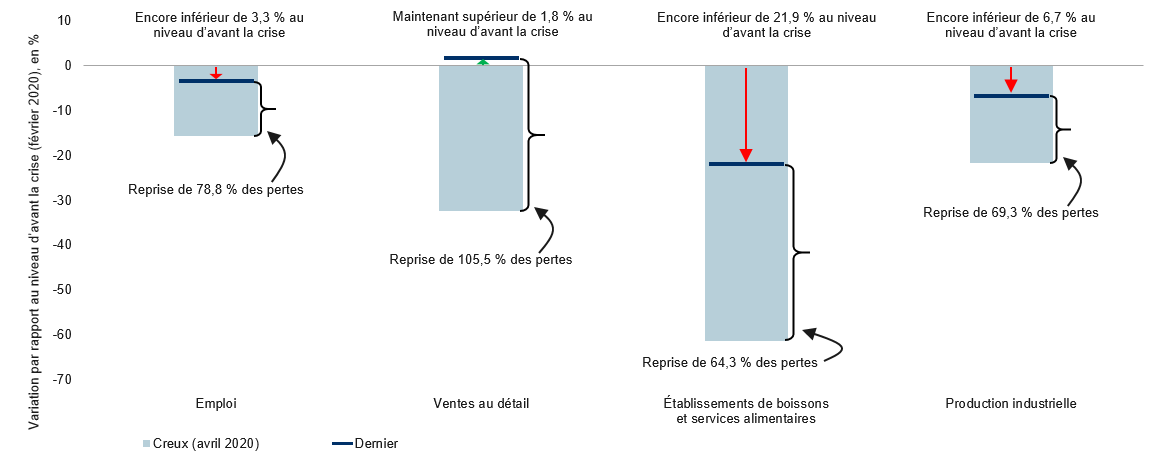

Nous avons récemment créé un graphique à barres illustrant à quel point différents secteurs de l’économie du Canada ont d’abord souffert, puis rebondi (voir le graphique ci-après). Il est inspiré d’un graphique semblable sur l’économie américaine que nous avons régulièrement utilisé. Il contient de nombreuses données intéressantes, notamment la gravité du repli au pire de la pandémie et les fortes variations entre les secteurs, mais portons notre attention sur l’ampleur du rebond :

- Les ventes au détail sont déjà supérieures à ce qu’elles étaient avant la pandémie.

- Le marché du travail a récupéré 78,8 % des emplois perdus à l’origine, un résultat remarquable.

- La production industrielle a pour sa part récupéré 69,3 % de ses pertes.

- Même les établissements de boissons et services alimentaires ont récupéré une bonne partie de ce qu’ils avaient perdu (+64,3 %).

Certains secteurs particulièrement touchés sont absents du graphique, mais on peut tout de même estimer que l’économie canadienne a recouvré environ 70 % des pertes subies. Il s’agit là d’une victoire importante.

Reprise au Canada dans le contexte de la COVID-19

Nota : Données sur l’emploi en octobre 2020. Ventes de détail, établissements de boissons et services alimentaires, et production industrielle en août 2020. Creux depuis février 2020. Sources : Macrobond, RBC GMA

Un arrêt de l’activité à venir aux États-Unis ? Quelle sera l’ampleur des dommages ?

Du point de vue du nombre de cas, des hospitalisations et des décès, la troisième vague s’avère assez grave aux États-Unis.

Les prévisionnistes se demandent principalement si les États-Unis seront disposés à paralyser de nouveau leur économie de manière importante et quel genre de dommages entraînerait une telle mesure.

Un arrêt de l’activité à venir aux États-Unis ?

Aux États-Unis, la situation politique liée à la COVID-19 est plus complexe que dans la plupart des autres pays. Cependant, les États-Unis sont en fin de compte très susceptibles d’imposer des mesures de distanciation sociale suffisantes pour ramener le virus sous contrôle :

- Au cours de l’été, en pleine deuxième vague aux États-Unis, on s’attendait généralement à ce que les politiciens américains refusent de réagir. Pourtant, les États-Unis ont finalement resserré leurs règles de distanciation sociale et réussi à maîtriser le virus.

- Si un nombre important d’États et de villes du pays ont commencé à resserrer leurs règles en réponse à la plus récente vague, ces efforts sont nettement insuffisants jusqu’à présent. Des mesures supplémentaires seront probablement adoptées, compte tenu des hospitalisations et des décès, qui entraînent maintenant les données sur l’épidémie à la hausse.

- Tandis que la plupart des efforts de lutte contre la COVID-19 aux États-Unis sont déployés à l’échelle régionale, il semble probable que le président élu Joe Biden tentera de coordonner les efforts, contrairement à l’approche adoptée par l’administration actuelle.

Quelle sera l’ampleur des dommages économiques aux États-Unis ?

Même si des difficultés économiques sont probablement inévitables aux États-Unis, nous soupçonnons que les dommages subis y seront beaucoup moins importants qu’en Europe :

- On a déjà pu observer que les États-Unis n’ont subi que des dommages économiques minimes dans le cadre de leurs efforts visant à maîtriser la deuxième vague au cours de l’été.

- Il est peu probable que les États-Unis appuient aussi vigoureusement sur le frein que l’a fait l’Europe. En effet, comme nous l’avons mentionné plus tôt, on peut croire que l’Europe a imposé une fermeture plus importante que ce qui aurait été le strict minimum.

- En Europe, il semble que les comportements aient fait l’objet d’une trop grande normalisation au cours de l’été. Par exemple, selon les données sur la circulation routière, la congestion de pointe est revenue presque à la normale dans les villes européennes, tandis qu’elle demeure bien en deçà de la normale en Amérique du Nord. De même, les Européens ont été beaucoup plus nombreux que les Nord-Américains à retourner sur leur lieu de travail cet été, de sorte que les récentes fermetures ont eu un effet perturbateur plus fort en Europe qu’elles pourraient l’avoir aux États-Unis.

- L’économie américaine est plus dynamique que celle du Vieux Continent, c’est-à-dire qu’elle est en meilleure posture pour s’adapter à des conditions d’affaires perturbées.

- La limite de vitesse de l’économie est plus élevée aux États-Unis qu’en Europe. Un choc plus important y serait donc nécessaire pour entraîner un recul marqué du PIB du pays.

À l’heure actuelle, bien que nous supposions prudemment que l’économie américaine se contractera légèrement en décembre et en janvier alors que le pays apprivoise la troisième vague sur son sol, ce recul ne devrait pas entraîner une baisse du PIB pour l’un ou l’autre de ces trimestres. Il se traduira toutefois par une croissance plutôt décevante au premier trimestre de 2021.

Qu’en est-il du Canada ?

Le Canada suscite moins de questions que les États-Unis.

Comme le Canada se montre déjà disposé à resserrer ses règles de mobilité, il fait peu de doute que le pays finira par mettre fin à la deuxième vague sur son sol. Nous croyons même que le pic de nouveaux cas quotidiens y sera atteint dans quelques semaines, du moins dans plusieurs provinces.

Ainsi, la principale question concerne l’ampleur des dommages économiques que le pays subira. Les principales considérations sont semblables à celles concernant les États-Unis, qui sont présentées dans la section ci-dessus. Le Canada, n’ayant pas connu de deuxième vague de l’épidémie au cours de l’été, ne dispose peut-être d’aucun précédent, mais son économie fonctionne de manière semblable à celle des États-Unis. De plus, il semble peu probable que le Canada impose un confinement aussi strict qu’en Europe. D’ailleurs, il n’est pas nécessaire d’y resserrer les règles de manière aussi extrême que dans ce continent en raison d’une plus grande vigilance au cours de l’été. L’économie canadienne est elle aussi plus dynamique que celle de l’Europe, en plus d’avoir une limite de vitesse plus élevée que cette dernière.

De plus, l’épidémie de COVID-19 au Canada est actuellement loin d’être aussi grave qu’en Europe ou aux États-Unis. Un important soutien budgétaire est toujours en vigueur au Canada, quoique la répartition sectorielle rende sans doute le pays plus vulnérable à l’épidémie que les États-Unis. Dans l’ensemble, nous y prévoyons des répercussions économiques d’une ampleur semblable à celles aux États-Unis, bien que celles-ci se manifesteront plus tôt au Canada en raison de la réaction politique plus proactive : en novembre et en décembre, plutôt qu’en décembre et en janvier. De plus, comme aux États-Unis, l’économie devrait y enregistrer une faible croissance au premier trimestre de 2021, ce qui permettra d’éviter un trimestre négatif.

Quelle sera l’ampleur des cicatrices ?

Les chocs économiques majeurs ont tendance à causer certains dommages structurels. En langage familier, on parle souvent de « cicatrisation » ou, en termes plus techniques, d’« hystérèse », Le principe est toujours le même : lorsqu’une récession est suffisamment grave, elle cause parfois des dommages permanents (ou semi-permanents, du moins). Une telle cicatrisation peut découler de divers facteurs, dont :

- La faillite d’entreprises, qui cause des dommages financiers durables aux propriétaires et travailleurs de celles-ci, et parfois même à l’ensemble du secteur (en raison par exemple d’une concurrence moindre, qui défavorise l’innovation).

- Les ménages qui sont incapables de rembourser leurs dettes ou qui perdent leur maison, ce qui nuit durablement à leur bien-être financier.

- Les gens qui perdent leur emploi et qui n’ont pas les compétences nécessaires pour se tourner vers des secteurs plus productifs.

- Les personnes qui sont au chômage pendant tellement longtemps que leurs compétences s’érodent de manière irréversible.

- La réticence des entreprises à effectuer des dépenses en immobilisations ou à investir dans la recherche et le développement en raison de l’incertitude élevée et de la baisse des prévisions de croissance, ce qui nuit à la croissance future de la productivité.

Selon les estimations du Fonds monétaire international (FMI), les séquelles laissées par la pandémie devraient se traduire par un retard de 3,5 % des économies des pays développés par rapport au niveau où elles auraient été autrement, et ce, même après de nombreuses années. Dans le cas des marchés émergents, le manque à gagner est encore plus important, soit de 5,5 %. Ces chiffres représentent la perte permanente d’environ un an et demi de croissance pour les pays développés et d’un peu plus d’un an de croissance pour les pays émergents.

Compte tenu de l’ampleur du repli économique, des dommages disproportionnés subis par certains secteurs et de l’incidence démesurée sur les travailleurs peu qualifiés, ce résultat est tout à fait plausible. Nous tenons toutefois à souligner la possibilité que les dommages se révèlent un peu moins importants, en fin de compte. Plusieurs arguments appuient ce point de vue.

- Jusqu’à présent, la reprise s’est révélée plus vigoureuse que prévu dans presque tous les cas. Si cette tendance se maintient, le processus de cicatrisation pourrait lui aussi se révéler plus favorable que prévu.

- Il ne faut pas oublier que les dommages économiques sont en grande partie artificiels, imposés par des décrets gouvernementaux. Ils pourront donc être éliminés une fois la pandémie maîtrisée. On ne parle donc pas de dégâts permanents, ici.

- La multitude de mesures de relance budgétaire et monétaire adoptées pour colmater la brèche économique devrait limiter la mesure dans laquelle les dommages temporaires formeront des cicatrices permanentes. L’aide gouvernementale a déjà considérablement limité les problèmes de manque de liquidités et d’insolvabilité des entreprises, en plus d’empêcher une trop grande souffrance des ménages.

- À nos yeux, les dommages causés par la crise financière mondiale se sont révélés moins durables que prévu. Il faut reconnaître qu’il y a là matière à débat. S’il est vrai que la croissance a manqué de vigueur au cours des années 2010, nous croyons que les économies auraient ralenti même sans la crise, compte tenu de profils démographiques plus défavorables et de la réduction de l’endettement des ménages après que celui-ci eut atteint des niveaux non souhaitables.

De plus, au lendemain de la crise financière, de nombreuses personnes (moi compris) affirmaient que le nouveau taux de chômage « normal » aux États-Unis serait désormais d’environ 6,5 % (contre 5,0 % avant la crise), compte tenu du grand nombre de personnes qui auraient du mal à réintégrer le marché du travail. En fait, le taux de chômage a fini par s’établir sous la barre des 4 %, soit à un niveau nettement plus favorable qu’avant la crise.

En conclusion, nous soupçonnons que les dommages économiques structurels réels que subiront les pays développés seront peut-être deux fois moins importants que ce que prévoit le FMI, soit de l’ordre de 1,5 % à 2,0 % plutôt que les 3,5 % annoncés. Il s’agit tout de même d’une perte importante, quoique beaucoup moins grave.

Politique américaine

Il s’est passé beaucoup de choses sur le plan politique aux États-Unis.

Course à la présidence

Les preuves tendent de plus en plus vers la conclusion que le candidat démocrate Joe Biden a remporté l’élection présidentielle. Les États continuent à officialiser le dépouillement des votes et certains procéderont à des recomptages. Des contestations judiciaires s’élèvent également. Néanmoins, il est difficile d’imaginer que le résultat final changera, étant donné l’avantage substantiel du président élu au collège électoral.

Comme nous l’avions prédit, malgré le fait qu’il était hautement probable que le résultat de l’élection soit contesté, il y avait peu de chances qu’il soit réellement remis en doute. C’est précisément ce qui est en train de se produire.

Plus tôt cette semaine, le président Trump a tweeté que Biden avait gagné, avant d’affirmer qu’il ne concédait pas l’élection. La Maison-Blanche bloque toujours la pratique habituelle qui consiste à donner des renseignements militaires au président élu et retient le financement fédéral qui servirait normalement à la passation des pouvoirs. Par ailleurs, certains craignent que la Maison-Blanche n’entrave également le processus d’attestation de sécurité du nouveau personnel, ce qui nuirait encore plus à la planification de la transition et au changement harmonieux de gouvernement. Ces manigances risquent peu de causer des dommages durables, mais elles limiteront sans doute ce que M. Biden pourra accomplir dans les premiers jours de sa présidence.

Course au Sénat

Les deux sièges sénatoriaux de la Géorgie seront disputés dans le cadre d’un deuxième tour du scrutin, le 5 janvier. Dans chaque cas, on attribue une probabilité de victoire d’environ 75 % au candidat républicain. Les démocrates doivent remporter les deux sièges au Sénat. La situation est complexe : on ne peut affirmer que les chances que le Parti démocrate remporte la Chambre sont de 25 % x 25 % (soit seulement 6 %), puisque les deux résultats sont fortement corrélés. En fait, elles ne sont pas bien meilleures : les marchés des paris les estiment à 18 %. Or, nous sommes tentés de penser qu’elles se situent entre les deux pourcentages, étant donné que les précédents scrutins ont favorisé le candidat républicain et qu’un État centriste comme la Géorgie préfère probablement un Congrès divisé plutôt qu’un balayage des démocrates.

Le point sur le Brexit

La date limite concernant la négociation d’un accord de libre-échange sur le Brexit approche à grands pas, l’entente de transition expirant à la fin de 2020. Il n’y a pas si longtemps, on fixait cette date à la mi-novembre. Ce délai est maintenant passé, sans que les négociations n’aient apparemment été interrompues. Comme dans le cas de nombreuses dates butoirs liées au Brexit, il semble qu’il reste un peu plus de temps pour faire avancer les choses.

Les principaux enjeux à la table de négociation demeurent les droits de pêche et l’établissement d’un cadre de concurrence équitable (qui renvoie aux normes régissant les droits des travailleurs, aux règles environnementales et à l’aide aux entreprises). On ignore l’ampleur des progrès réellement réalisés. Cependant, des efforts concrets sont déployés et les deux parties reconnaissent la nécessité d’un compromis.

Le traitement réservé à l’Irlande du Nord représente une autre préoccupation. Bien que celui-ci ne concerne pas spécifiquement la table de négociation, il reste une source de friction. Le Royaume-Uni et l’Union européenne ont conclu l’an dernier un accord pour éviter une frontière physique entre l’Irlande et l’Irlande du Nord, mais plusieurs lois nationales britanniques mettent en péril cet engagement.

La Chambre des Lords vient de supprimer cette contradiction. Toutefois, le premier ministre Boris Johnson a proposé un deuxième projet de loi qui donnerait au gouvernement britannique le contrôle des tarifs douaniers imposés entre le Royaume-Uni et l’Irlande du Nord. Dans la mesure où l’Irlande et l’Irlande du Nord sont censées être exemptes de droits de douane entre elles, cela reviendrait à modifier les tarifs entre le Royaume-Uni et l’Union européenne – un problème.

Le président américain élu Joe Biden s’est maintenant prononcé sur la question, indiquant qu’il n’y aurait pas d’accord commercial entre le Royaume-Uni et les États-Unis à moins qu’on évite une frontière physique entre l’Irlande et l’Irlande du Nord.

Le problème fondamental dans tout cela, c’est que s’il n’y a pas de différences réglementaires importantes ni de contrôles frontaliers entre l’Irlande et l’Irlande du Nord, la frontière britannique réelle recule jusqu’à la mer d’Irlande entre l’Irlande du Nord et le reste du Royaume-Uni. On peut comprendre que cela ne plaise pas au gouvernement britannique. Il n’y a pas de solution évidente.

Malgré ces nombreux casse-tête, nous continuons d’attribuer une probabilité supérieure à 50 % à la signature d’un accord de libre-échange limité avant la fin de l’année. Malgré tout, le risque d’un Brexit sans accord est loin d’être nul, compte tenu de ces défis qui restent à relever.

– Avec la contribution de Vivien Lee et de Kiki Oyerinde

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs.