Échanges commerciaux entre les États-Unis et la Chine

- Les marchés ont reculé récemment en raison de la détérioration des négociations commerciales entre les États-Unis et la Chine.

- Une certaine mise en contexte s’impose. Au cours des dernières décennies, la mondialisation a été un vecteur important de la croissance économique mondiale, principalement en raison :

- des efforts de libéralisation du commerce ;

- de l’accession de la Chine à l’Organisation mondiale du commerce (OMC) ;

- du démantèlement du Rideau de fer.

- Cette évolution a été favorable à bien des égards. Ainsi, plusieurs marchés émergents ont pu profiter de l’énorme croissance de leur économie pour sortir leurs citoyens de la pauvreté. Les sociétés multinationales ont quant à elles grandement bénéficié de l’avènement de nouveaux marchés et d’une nouvelle source de main-d’œuvre faiblement rémunérée. Au sein des marchés développés, le consommateur moyen a tiré parti d’un choix plus vaste et de produits moins chers.

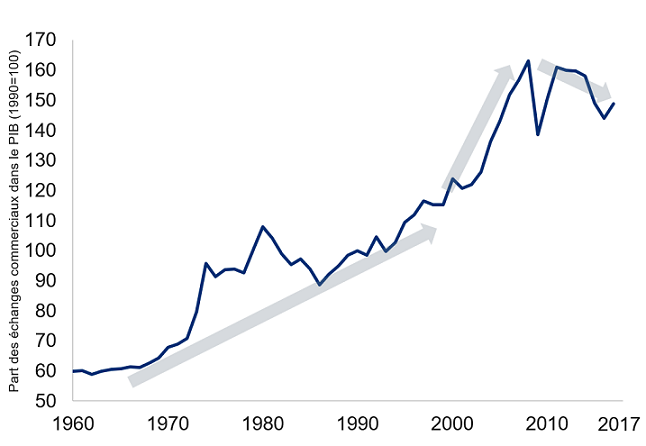

- Le fait que les flux commerciaux ont régulièrement surpassé le PIB mondial témoigne de l’ascension de la mondialisation (voir le graphique ci-dessous).

-

La mondialisation régresse après avoir été en hausse pendant des décennies

Nota : En date de 2017. Les échanges commerciaux représentent les exportations de biens et de services. Sources : Banque mondiale, Haver Analytics, RBC GMA.

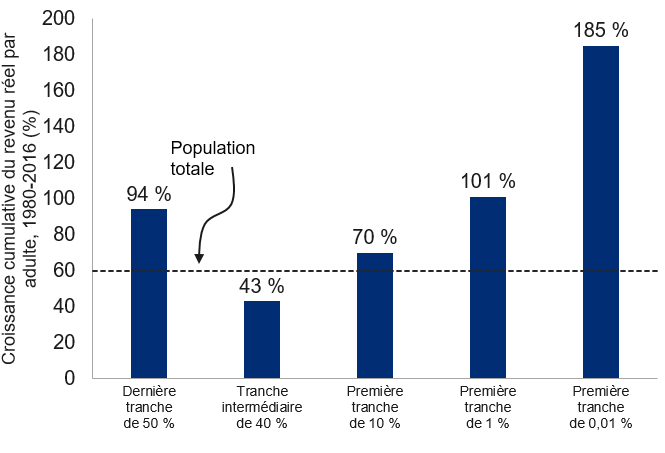

- Cela dit, la mondialisation n’a pas profité également à tout le monde. Certaines personnes, généralement des travailleurs qui occupaient des emplois peu spécialisés dans le secteur de la fabrication des marchés développés, ont perdu leur poste en partie à cause de la mondialisation. La théorie économique a laissé entendre que ces travailleurs pourraient être recyclés et finir par obtenir de meilleurs emplois dans d’autres domaines, mais il n’en demeure pas moins qu’il existe actuellement dans le monde développé un grand nombre de sous-employés chroniques et de régions en difficulté économique.

- Comme l’illustre le graphique ci-après, les tranches supérieures de 10 %, de 1 % et de 0,01 % de la fourchette de revenus à l’échelle mondiale ont inscrit des gains particulièrement élevés au cours des quarante dernières années. La tranche inférieure de 50 % a aussi réalisé des gains importants, les habitants d’économies émergentes à forte croissance comme la Chine et l’Inde ayant notamment pu s’extirper de la pauvreté. Toutefois, la tranche centrale de 40 %, qui regroupe les travailleurs de marchés développés touchant un revenu inférieur à la moyenne, a eu droit à des augmentations de salaire beaucoup moins importantes.

-

Gagnants et perdants de la mondialisation

Nota : Croissance cumulative du revenu moyen de chaque groupe de revenu au sein de la population mondiale. Sources : World Inequality Database, RBC GMA

- Le mécontentement découlant de cette distribution inégale des bénéfices de la mondialisation est l’un des grands motifs de la vague de populisme qui balaie actuellement le monde et un catalyseur du sentiment isolationniste et anti-commerce qui le caractérise.

- Aux États-Unis, le populisme anti-commerce a été un élément central de la plateforme électorale du président Trump, ce qui explique en partie les efforts déployés par la Maison-Blanche pour renégocier les relations commerciales du pays avec le reste du monde.

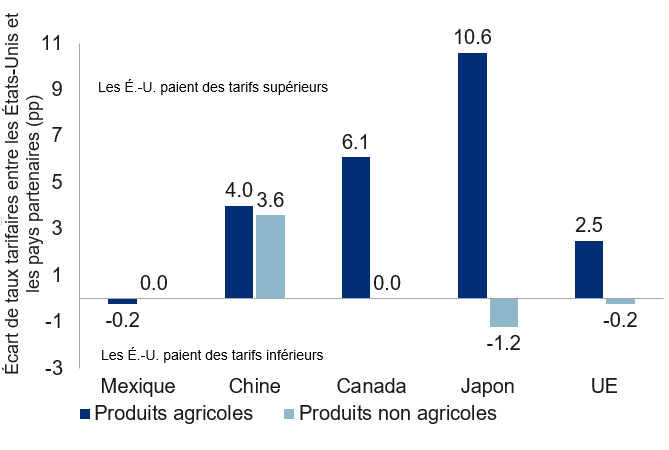

- Pour être juste, le mécontentement des États-Unis face aux échanges commerciaux n’est pas totalement sans fondement. Comme le montre le graphique ci-dessous, les entreprises américaines ont payé en moyenne des droits de douane plus élevés lorsqu’elles vendaient leurs marchandises à l’étranger que les entreprises étrangères qui avaient accès au marché américain.

-

Les États-Unis ont raison de vouloir un meilleur accord commercial avec leurs partenaires

Nota : Différence entre les taux tarifaires que les États-Unis paient pour leurs exportations vers les pays partenaires et ceux que les pays partenaires paient pour leurs exportations vers les États-Unis. Sources : Profils tarifaires dans le monde 2018 – OMC, CCI et CNUCED; RBC GMA

- Un autre facteur, moins plaisant, mais tout aussi valide, qui a motivé la renégociation des accords commerciaux est le suivant : les grands pays tels que les États-Unis sont bien placés pour profiter indûment de leur force et obtenir des accords avantageux en contrepartie d’un accès à la plus importante économie au monde. Les États-Unis peuvent donc raisonnablement espérer mieux qu’un accord strictement « équitable ».

- Certains aspects de la logique qui sous-tend la volonté de renégocier les accords sont toutefois moins solides. Par exemple, dans le secteur manufacturier des États-Unis, beaucoup plus d’emplois ont été perdus en raison de l’automatisation que du transfert à des usines à l’étranger. Cela signifie que peu importe les ententes commerciales qui seront conclues, la majorité des emplois « perdus » dans ce secteur ne seront pas récupérés.

- Le protectionnisme a tendance à être un facteur économique négatif pour diverses raisons. La plus importante d’entre elles est sans contredit l’augmentation du coût de la vie, en partie attribuable au fait que les importateurs doivent payer leurs marchandises plus cher, et que les fabricants nationaux ont moins de concurrents et en profitent pour majorer leurs prix. Cette réalité ne suffit pas à expliquer entièrement les maux du protectionnisme, mais il s’agit de son élément principal.

- Parmi les aspects positifs, le gouvernement perçoit des recettes fiscales auprès des entreprises étrangères. En outre, certaines entreprises nationales prospèrent quand on les débarrasse de leurs concurrents étrangers. Mais dans l’ensemble, les facteurs négatifs l’emportent habituellement sur les facteurs positifs, et c’est presque toujours ce qui se produit lorsque les pays étrangers contre-attaquent en imposant leurs propres droits de douane.

- Les États-Unis axent leur politique protectionniste sur trois volets : la nouvelle mouture de l’ALENA, les tarifs généraux et les relations commerciales entre les États-Unis et la Chine.

- La nouvelle mouture de l’ALENA, l’AEUMC, a été provisoirement approuvée l’automne dernier, mais comme le Congrès est divisé, on ne sait pas encore s’il donnera son aval. Nous estimons que le nouvel accord a 70 % de chances d’être adopté et 30 % de chances d’être rejeté. Reste à savoir si son approbation éventuelle serait positive ou négative sur le plan économique. Certains plaisantins affirment que le nouvel accord ne représente pas la version 2.0 de l’ALENA, mais plutôt sa version 0.9, en raison des obstacles qu’il pose pour le secteur automobile et de la clause de temporisation qu’il amène. Bien entendu, cette opinion n’est valable que si on compare l’accord actuel avec sa version précédente. Si l’autre possibilité est l’absence totale d’accord commercial, alors l’AEUMC constitue une solution nettement préférable. Le Congrès risque de tergiverser au point que le dossier devienne un enjeu politique en 2020 ou plus tard.

- Des tarifs généraux modérés s’appliquent déjà aux importations de panneaux solaires et de laveuses, tandis que d’autres, un peu plus élevés, visent les importations d’acier et d’aluminium. À l’avenir, le principal risque est l’imposition de droits similaires pour l’énorme secteur automobile. La loi sur la sécurité nationale pourrait être invoquée afin de les justifier et voilà près de trois mois, le département du Commerce des États-Unis a transmis à la Maison-Blanche son avis sur cette question. On n’en connaît pas la teneur pour le moment, mais la Maison-Blanche doit se prononcer sur la recommandation d’ici le 18 mai. Comme rien n’a été décidé depuis trois mois, nous croyons que le secteur automobile sera épargné. Bien sûr, si nous nous trompons (par exemple, le délai peut être dû au fait que la Chine accapare l’attention des négociateurs), ces tarifs créeraient un frein majeur pour la croissance économique des pays concernés.

- Enfin, voyons où en sont les relations commerciales entre les États-Unis et la Chine. Les États-Unis ont déjà mis en place plusieurs séries de tarifs sur les importations de biens chinois, notamment sur des produits d’une valeur de 50 milliards de dollars en août et de 200 milliards de dollars additionnels, à un taux de 10 %, en septembre. La Chine a généralement riposté de façon proportionnée en imposant des tarifs d’importance similaire sur les exportations de produits américains, mais en ciblant stratégiquement différents secteurs.

- Les États-Unis avaient fixé la date limite du 31 décembre 2018 pour que la Chine se conforme à leurs exigences, après quoi le taux applicable aux importations d’une valeur de 200 milliards de dollars passerait de 10 % à 25 %. La date butoir a été repoussée afin que d’autres négociations puissent se dérouler.

- Les pressions exercées par les États-Unis visent à encourager la Chine à entreprendre des réformes économiques afin d’équilibrer les volumes échangés entre les deux pays, et surtout à élargir mutuellement l’accès à leurs marchés. Plus précisément, les États-Unis veulent que la Chine :

- réduise le contrôle des capitaux ;

- mette fin aux transferts obligatoires de technologie des sociétés occidentales ;

- limite les avantages spéciaux dont jouissent de nombreuses sociétés d’État.

- Il y a un mois, les négociations semblaient si prometteuses que nous avions rehaussé la probabilité qu’elles aboutissent. Nous avons même estimé qu’un scénario légèrement défavorable en ce qui concerne les tarifs pourrait remplacer notre précédent scénario de base négatif.

- Cependant, tous les signes encourageants ont maintenant disparu. Les deux pays sont de nouveau à couteaux tirés. Les États-Unis affirment que la Chine avait initialement accepté d’adopter un large éventail de réformes économiques, mais qu’elle a fait marche arrière à bien des égards en modifiant le projet d’accord.

- Depuis toujours, nous sommes d’avis que tout accord serait superficiel et ne réglerait pas les différends sous-jacents entre les deux superpuissances économiques. Toutefois, nous croyons maintenant que même un demi-succès sera difficile à obtenir.

- Les États-Unis ont maintenant mis à exécution la menace qu’ils reportaient depuis longtemps, soit celle d’augmenter à 25 % les droits tarifaires de 10 % visant des produits chinois d’une valeur de 200 milliards de dollars. Ils ont également menacé d’imposer une nouvelle vague de tarifs douaniers (à un taux s’établissant entre 10 % et 25 %) sur 300 milliards de dollars d’importations de biens chinois, ce qui pourrait de nouveau faire doubler l’incidence nette.

- La Chine a riposté en appliquant de nouveaux tarifs douaniers sur 60 milliards de dollars d’importations de produits américains (également à un taux s’établissant entre 10 % et 25 %).

- Les marchés traversent naturellement une période difficile compte tenu de toute cette instabilité. Rappelons que les marchés financiers ont rebondi depuis le début de 2019 pour trois principales raisons macroéconomiques :

- les taux d’intérêt ont cessé d’augmenter ;

- la croissance économique a commencé à se stabiliser ;

- les problèmes causés par le protectionnisme se sont atténués. Comme cette dernière raison ne s’applique plus, le réajustement du marché n’est pas surprenant.

- Heureusement, il y a encore de l’espoir. Les deux pays sont toujours en négociation et se sont tous deux laissé une certaine marge de manœuvre. Plutôt que d’appliquer les nouveaux tarifs douaniers immédiatement, les États-Unis attendent que les biens déjà en transit soient reçus avant d’aller de l’avant. Cette décision laisse un délai d’environ une semaine.

- La Chine s’est montrée encore plus conciliante. En plus de répliquer aux mesures des États-Unis de façon plutôt modérée, la Chine n’appliquera pas ses nouveaux tarifs douaniers avant le 1er juin, ce qui laisse plusieurs semaines pour régler le conflit.

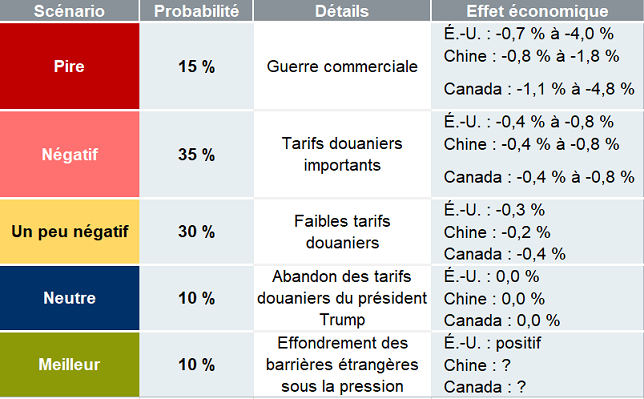

- Examinons maintenant les répercussions économiques théoriques du protectionnisme. Le tableau suivant donne une approximation de la probabilité de différents scénarios et des répercussions économiques qui en découleraient. Cette analyse n’est pas très précise et la cible est instable, car les deux pays se renvoient la balle en ce qui concerne les menaces d’imposition de tarifs. De plus, même si un certain tarif est appliqué, la véritable question est de savoir s’il est en vigueur pour cinq semaines ou pour cinq ans.

-

Les scénarios relatifs au commerce des É.-U. se sont détériorés

Source : RBC GMA

- Après un bref regain d’optimisme, nous croyons que le scénario « négatif » est le plus probable, ne serait-ce que légèrement. Selon ce scénario, les répercussions économiques pour les États-Unis équivaudraient à environ 0,6 % du PIB, et le résultat serait semblable pour la Chine. À titre de comparaison, ces répercussions sont deux fois plus importantes qu’elles l’auraient été si les tarifs n’avaient pas augmenté récemment. À l’inverse, ces répercussions sont deux fois moins importantes qu’elles le seraient si les États-Unis mettaient à exécution leur menace d’imposer une nouvelle vague de tarifs douaniers sur 300 milliards de dollars d’importations de produits chinois. Nous présumons qu’aucun tarif ne s’appliquera aux automobiles.

- C’est une mauvaise nouvelle qui pourrait compromettre les signes de reprise récents dans les deux pays, à moins que la raison l’emporte.

- En revanche, il importe de mentionner qu’aucune de ces données ne suffit pour plonger les États-Unis ou la Chine en récession. D’ailleurs, les répercussions sont réparties sur plusieurs années plutôt que de se faire sentir d’un seul coup.

- De plus, les États-Unis doivent certainement être pressés de favoriser la croissance économique à l’approche de l’élection de 2020. Il en est de même pour la Chine en raison des mesures de stimulation budgétaire appliquées récemment dans le but de stabiliser la croissance. Les deux pays seront ainsi peut-être amenés à conclure une entente après tout.

PIB des provinces canadiennes

- Le PIB des provinces canadiennes est publié officiellement une fois par année, plusieurs mois après la fin de l’année visée. En raison de ce délai, il est peu utile pour les investisseurs.

- Il y a plusieurs années, nous avons tenté de combler ce manque d’information en créant nos propres indicateurs de PIB des provinces, résultant de la combinaison de divers signaux économiques à haute fréquence pour chaque province au moyen d’une analyse des composantes principales. Bien entendu, les estimations qui en découlent ne sont pas parfaites, mais elles donnent un aperçu raisonnable de la situation de chaque province.

- Notre dernière mise à jour du modèle donne des résultats intéressants (voir le tableau).

-

Province Taux de croissance actuel du PIB

(var. d'ane année sur l'autre, en %)Manitoba 2.4 Colombie-Britannique 2.1 Québec 2.1 Nouvelle-Écosse 2.0 Terre-Neuve-et-Labrador 1.9 l’Île-du-Prince-Édouard 1.9 Ontario 1.7 Saskatchewan 1.2 Alberta 1.0 Nouveau-Brunswick 0.8 Nota : Taux de croissance du PIB des provinces estimés par RBC GMA en date de mars 2019. Sources : Macrobond, RBC GMA.

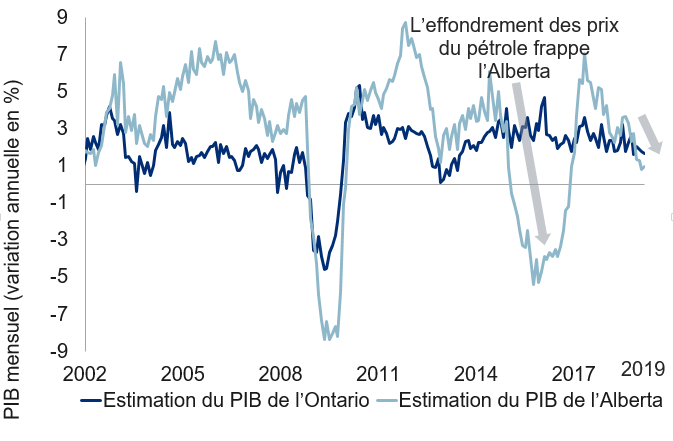

- L’Alberta et le Nouveau-Brunswick affichent les pires résultats économiques, soit des taux de croissance respectifs d’à peine 1,0 % et 0,8 % pour la période de 12 mois terminée en mars. Le cas de l’Alberta est bien connu : un choc pétrolier, suivi de difficultés de transport dans un secteur précis et de l’incertitude quant à la réglementation liée aux ressources, a fortement limité les dépenses en immobilisations dans cette province. Cependant, la croissance au Nouveau-Brunswick a aussi été laborieuse, peut-être encore plus qu’en Alberta au cours de la dernière année. Ce constat peut soulever un certain scepticisme, compte tenu de la volatilité occasionnelle des estimations du modèle pour les petites provinces ; toutefois, selon les estimations de Statistique Canada, le Nouveau-Brunswick devrait enregistrer une croissance d’à peine 0,1 % sur 12 mois pour l’ensemble de 2018. Une troisième province, la Saskatchewan, ne dépasse que de peu l’Alberta (croissance estimative de 1,2 %), étant confrontée à bon nombre des mêmes problèmes que sa voisine.

- Six provinces sont regroupées dans une fourchette étroite indiquant une croissance plutôt solide de 1,9 % à 2,4 % sur 12 mois. Le Manitoba arrive en tête (2,4 %), suivi dans l’ordre par la Colombie-Britannique (2,1 %), le Québec (2,1 %), la Nouvelle-Écosse (2,0 %), Terre-Neuve (1,9 %) et l’Île-du-Prince-Édouard (1,9 %).

- Enfin, l’Ontario, dont l’économie est de loin la plus grande parmi les provinces, a enregistré une croissance (décevante, mais quand même pas mauvaise) de 1,7 %.

- Les statistiques provinciales font ressortir une progression chronologique conforme à celle de l’ensemble du pays : six provinces sur dix ont subi une décélération de leur croissance au cours de la dernière année. Il s’agit d’une mince majorité, mais ces six provinces comprennent les quatre plus grandes (l’Ontario, le Québec, l’Alberta et la Colombie-Britannique, qui représentent ensemble 87 % de la production du pays). Le tableau suivant illustre la décélération de la croissance en Alberta et en Ontario, beaucoup plus prononcée dans la première que dans la seconde.

-

Ralentissement en Ontario et en Alberta

Nota : En date de mars 2019. Les estimations du PIB mensuel des provinces ont été établies d’après les variables économiques mensuelles disponibles, regroupées au moyen d’une analyse en composantes principales. Une régression a ensuite été calculée par rapport au PIB annuel de ces provinces. Sources : Haver Analytics, RBC GMA

- L’analyse des statistiques provinciales révèle une incidence multiple :

- Premièrement, elle confirme le ralentissement de l’économie canadienne.

- Deuxièmement, les pires performances économiques, du moins celles mesurées par la croissance plutôt qu’à l’aide d’autres paramètres comme le taux de chômage, ont été observées en Alberta (comme on pouvait s’y attendre) et au Nouveau-Brunswick (ce qui était moins évident).

- Troisièmement, le ralentissement synchronisé des provinces donne à penser qu’il n’est pas uniquement attribuable à la baisse du prix du pétrole, mais plutôt que d’autres problèmes nationaux sont aussi en jeu, qu’il s’agisse du resserrement des conditions financières, de la situation moins favorable sur le marché de l’habitation ou des problèmes de compétitivité.

Le point sur le marché canadien de l’emploi

- Selon l’enquête sur la population active, l’économie canadienne a créé un nombre net surprenant de 106 000 postes en avril. Cette hausse mensuelle, la plus forte en plus de 40 ans, est neuf fois plus élevée que la prévision générale. Une hausse « normale » se situerait entre 15 000 et 20 000.

- Les données suivantes justifient une interprétation favorable :

- Les détails du rapport sont aussi encourageants : 73 000 de ces postes sont à plein temps, 84 000 ont été créés dans le secteur privé, et il existe un équilibre entre les postes dans les secteurs des biens et des services.

- Malgré l’augmentation du nombre total de chercheurs d’emploi, le taux de chômage a aussi fléchi, passant de 5,8 % à 5,7 %. Il se situe maintenant tout juste au-dessus du creux de 5,6 % pour le présent cycle, atteint à la fin de l’an dernier.

- Nous mentionnons souvent que les données sur l’emploi au Canada sont reconnues pour varier fortement et qu’elles devraient être examinées uniquement en fonction des tendances. Or, la tendance est favorable : les gains enregistrés au cours de trois des quatre derniers mois ont été élevés et l’emploi est en forte hausse de 2,3 % par rapport à l’an dernier, soit sa plus forte progression depuis 2007.

- En outre, un autre rapport souvent négligé sur l’emploi au Canada (l’Enquête sur l’emploi, la rémunération et les heures de travail (EERH)) fait ressortir une croissance encore plus rapide de 2,6 % sur un an (les données de ce rapport englobent toutefois la période qui s’est terminée en février, plutôt qu’en avril).

- Ce rapport est néanmoins surprenant sous certains aspects lorsqu’on le replace dans un contexte plus large.

- Les résultats de l’Enquête sur les perspectives des entreprises de la Banque du Canada indiquent que les intentions d’embauche des sociétés canadiennes sont bonnes, mais qu’elles ont généralement fléchi au cours de la dernière année. Il est donc étrange que la création d’emplois soit tout à coup aussi forte, d’autant plus que l’économie a ralenti de façon généralisée au cours de la période.

- Selon les résultats de cette enquête, les pénuries de main-d’œuvre causent maintenant notablement moins de problèmes aux sociétés. Fait paradoxal, alors que le taux de chômage est si bas et que le rythme d’embauche est si vigoureux, peu de sociétés peinent pourtant à recruter des candidats qualifiés.

- Comparativement à la progression décevante du PIB, la croissance de l’emploi de 2,3 % par an est franchement surprenante et signifie que l’économie canadienne ne réussit qu’à enregistrer des gains de productivité minimaux. De fait, la productivité de la main-d’œuvre s’est accrue de seulement 0,1 % au Canada en 2018, tandis que le taux normal avoisine 1,5 %. Il s’ensuit malheureusement que la prospérité des Canadiens ne s’améliore guère. Cette situation tranche avec celle des États-Unis, où la croissance de la productivité connaît finalement une forte hausse après avoir été longtemps anémique après la crise financière.

- Que faut-il en déduire ?

- On ne peut pas tout simplement balayer les récentes données sur l’emploi du revers de la main, étant donné qu’elles sont corroborées par l’autre enquête sur le marché canadien du travail et que la tendance de l’emploi est également soutenue.

- La vigueur du marché du travail et la faiblesse de l’économie se concilient toutefois difficilement. En vérité, nous ne savons pas ce qu’il faut en déduire. Pour le moment, l’attitude la plus prudente consiste simplement à accepter chacune de ces données et à reconnaître que mises ensemble, elles dénotent une situation intermédiaire qui est meilleure que les données sur le PIB le laissent croire, mais qui ne l’est pas autant que les données sur l’emploi l’indiquent.

- De même, il convient probablement d’écarter la possibilité que la Banque du Canada abaisse son taux, car il ne serait vraiment pas dans l’ordre de le faire alors que le marché du travail est en plein essor. Cela dit, une reprise rapide des hausses de taux semble peu probable à un moment où la croissance économique est limitée. L’heure est donc au statu quo.

L’indice des prix à la consommation (IPC) des États-Unis a évolué comme prévu

- Aux États-Unis, la croissance de l’IPC global s’est établie à 2,0 % sur un an en avril, alors qu’elle s’était fixée à 1,9 % le mois précédent. De même, la croissance de l’IPC de base est passée de 2,0 % à 2,1 % sur un an.

- Cette légère hausse est attribuable à un ensemble de facteurs, soit la faiblesse de l’écart de production, le protectionnisme et la hausse des prix du pétrole. Nous prévoyons toujours qu’au cours des prochains mois, l’inflation sera légèrement supérieure aux attentes générales, car ces deux premiers facteurs continueront de produire leurs effets.

- Toutefois, le repli récent des prix du pétrole pourrait limiter toute nouvelle poussée de l’inflation en mai. De plus, il est peu probable que l’inflation pose problème de sitôt, compte tenu des anticipations inflationnistes réduites, des facteurs démographiques défavorables et de la déflation dans le secteur technologique.