Webémission mensuelle sur l’économie

Notre plus récente webémission, intitulée « La COVID-19 touche maintenant le monde entier », est maintenant accessible. Veuillez noter qu’elle a été enregistrée le 27 mars.

État de la situation entourant la COVID-19

La COVID-19 continue de se propager à l’échelle mondiale, mais l’épidémie pourrait commencer à se stabiliser en Europe.

La volatilité a diminué un peu sur les marchés financiers, qui ont connu une semaine moins uniformément sombre. Cependant, les actifs à risque restent largement en deçà de leur niveau antérieur à la crise actuelle.

Pour la première fois depuis plusieurs semaines, nous n’avons pas été contraints de sabrer nos prévisions de croissance du PIB. Voilà ce qu’on peut certainement appeler une petite victoire. Nous avons profité de ce sursis pour préciser notre pensée sur divers sujets macroéconomiques connexes. Nous sommes désormais en plein cœur d’une récession profonde, mais, espérons-le, brève.

Dernières données sur le virus

On dénombre maintenant plus de 700 000 cas de COVID-19 dans le monde, soit plus du double que la semaine dernière. Un total de 58 520 nouveaux cas ont été enregistrés rien qu’au cours de la dernière journée (voir le graphique).

La COVID-19 se propage rapidement

Nota : Données en date du 30 mars 2020. La pointe du 17 février 2020 est attribuable à un changement de méthode. Sources : CEPCM, Macrobond, RBC GMA.

La Chine et la Corée du Sud continuent de prouver qu’il est possible de contenir le virus. Par contre, les succès plus timides de Singapour et du Japon sont compromis par une recrudescence des cas dans les deux pays.

L’épicentre de la pandémie s’est d’abord déplacé de la Chine à l’Europe. Bien que cette dernière demeure fortement touchée, le point focal a vraisemblablement pivoté de nouveau, cette fois vers l’Amérique du Nord (voir le graphique). Les États-Unis sont particulièrement éprouvés et on compte de plus en plus de personnes infectées au Canada.

Trajectoire de la propagation de la COVID-19 dans divers pays

Nota : Données en date du 30 mars 2020. Les lignes pointillées représentent les pentes indiquant un doublement du nombre de cas tous les jours, tous les trois jours et toutes les semaines. Sources : CEPCM, Macrobond, RBC GMA.

Fait intrigant, d’après les dernières données, le nombre de nouveaux cas a légèrement diminué à l’échelle mondiale par rapport à la veille. Il est peu probable qu’il faille y voir le véritable pic mondial pour diverses raisons, mais nous tenions à le souligner au cas où nous aurions tort.

Stabilisation en Italie

L’Italie est le baromètre du monde développé en ce qui concerne la COVID-19. Frappée tôt et durement, elle a depuis lors une ou deux semaines d’avance sur les autres pays développés, aussi bien en ce qui concerne le nombre de cas que sur le plan de la politique d’intervention.

Dans notre dernier bulletin hebdomadaire, nous avions avancé que le nombre quotidien de nouveaux cas en Italie culminerait bientôt, et une semaine plus tard, les chiffres semblent nous donner raison. La trajectoire est à peine aplatie, mais le pays vient de connaître huit jours consécutifs inférieurs à son sommet du 22 mars (voir le graphique).

Propagation de la COVID-19 en Italie

Nota : Données en date du 30 mars 2020. Sources : CEPCM, Macrobond, RBC GMA.

Ainsi, le taux de transmission s’y situe enfin près de 1 et pourrait descendre sous ce seuil critique dans les jours qui viennent (voir le graphique suivant).

Un taux de transmission supérieur à 1 laisse entrevoir une progression continue (d’après les nouveaux cas)

Nota : Données en date du 30 mars 2020. Le taux de transmission correspond à la variation en pourcentage sur sept jours de la moyenne mobile sous-jacente sur cinq jours des nouveaux cas quotidiens. Sources : CEPCM, Macrobond, RBC GMA.

Si la situation se maintient, cela voudrait dire que l’Italie a atteint un pic 14 jours après l’imposition de sa quarantaine stricte. Ce délai est très similaire aux 13 jours qu’il a fallu à la Chine. Par ailleurs, l’Espagne serait elle aussi arrivée à un plafond (le 27 mars) 13 jours après l’entrée en vigueur de sa propre quarantaine stricte.

Par extension, selon les dates de début des mesures de confinement de chaque pays, nous supposons que le pic pourrait survenir la fin de semaine prochaine aux États-Unis, au Royaume-Uni et au Canada. Cela dit, nous sommes particulièrement pessimistes à l’égard des États-Unis, car près de la moitié du pays n’est toujours pas assujettie à des protocoles stricts de distanciation sociale. Le taux de transmission élevé du Canada dans le graphique à barres ci-dessus est probablement le résultat d’une seule journée de données aberrantes et ne nous inquiète pas outre mesure.

Situation problématique aux États-Unis

Abstraction faite de la diminution-surprise du nombre de nouveaux cas qui ont été enregistrés hier aux États-Unis, la trajectoire de la propagation dans ce pays est préoccupante (voir le graphique). Les 18 360 nouveaux cas signalés hier portent le nombre total de cas à 143 025. Les États-Unis comptent ainsi le plus grand nombre de cas dans le monde et près du double du nombre maximal jamais atteint en Chine.

Propagation de la COVID-19 aux États-Unis

Nota : Données en date du 30 mars 2020. Sources : CEPCM, Macrobond, RBC GMA.

Cette analyse critique ne reflète pas parfaitement la réalité des États-Unis. Après tout, le pays compte beaucoup plus d’habitants que n’importe quel pays européen et le taux d’augmentation de nouveaux cas par jour y est de 15 %, soit le même qu’au Canada, au Royaume-Uni ou en Espagne. Il reste que les États-Unis méritent une attention particulière en raison de l’ampleur de leur population et de leur économie, de leur situation de centre financier du monde et de la moins grande cohérence des mesures de mise en quarantaine qui y sont appliquées, ainsi que des messages qui y sont véhiculés.

Il est toutefois rassurant d’apprendre que Seattle, première ville des États-Unis à connaître une flambée préoccupante de la COVID-19, commence maintenant à constater une amélioration importante.

Recherche des secteurs fragilisés

Heureusement, le récent choc économique provient d’un virus plutôt que de l’endettement excessif à l’origine de la crise financière mondiale. Il est donc peu probable que les marchés financiers soient aux prises cette fois-ci avec des problèmes aussi graves que ceux qui avaient assailli le marché américain des prêts hypothécaires à risque.

Néanmoins, la volatilité des marchés, la faible liquidité, la grande aversion pour le risque et les difficultés économiques ont la capacité de mettre en difficulté des segments déjà vulnérables des marchés de titres de créance et d’actions. Des entreprises et des ménages sont aussi dans une situation précaire.

Il convient de surveiller en particulier les secteurs suivants des marchés financiers :

- Les prêteurs privés et le secteur du capital-investissement, qui se distinguent par leur recours important au levier financier et leur faible liquidité.

- Le secteur du pétrole, qui est dans une conjoncture de marché difficile, est particulièrement sensible aux titres de créance à rendement élevé et se ressent d’un choc pétrolier généralisé.

- Les banques italiennes, qui sont depuis longtemps fragiles, d’autant plus que l’Italie subit maintenant une crise de la COVID-19 particulièrement grave.

- Les produits financiers caractérisés par une inadéquation des échéances sont particulièrement vulnérables, puisqu’ils doivent être renouvelés périodiquement sur les marchés de financement à court terme.

En revanche, grâce aux efforts de désendettement déployés au cours de la dernière décennie, la plupart des grandes institutions financières semblent être dans une situation raisonnablement bonne. À preuve, les écarts des swaps sur défaillance de crédit des principaux courtiers sont loin d’être aussi profonds que durant la crise financière ou celle de la dette souveraine en Europe. Il en va de même pour les écarts LIBOR (taux interbancaire offert à Londres).

Par ailleurs, les banques centrales prennent le taureau par les cornes en mettant en œuvre une panoplie vraiment remarquable de mesures de liquidité visant à maintenir le bon fonctionnement de tous les rouages du marché du crédit.

À l’instar de certains segments des marchés, des types d’entreprises sont particulièrement vulnérables, soit celles des secteurs du pétrole, du divertissement et du tourisme, de l’immobilier et de la vente au détail. Il est toutefois possible d’analyser la situation sous un angle complètement différent, lequel fait ressortir la vulnérabilité des petites entreprises et la durabilité relative des grandes entreprises.

En ce qui a trait aux ménages, les plus vulnérables d’entre eux sont naturellement ceux qui travaillent dans les secteurs susmentionnés, ont peu d’économies ou sont très endettés. Ces difficultés commencent à se refléter sur le marché du travail.

Réaction des marchés du travail

Jusqu’où les taux de chômage grimperont-ils maintenant que les autorités demandent aux entreprises de fermer et aux travailleurs de rentrer chez eux ? Le sujet suscite en fait tout un débat, axé sur deux grandes questions.

- La première est de savoir si la régression économique imputable à la COVID-19 sera d’une ampleur faible, moyenne ou profonde, comme le prévoient nos scénarios. Nous traiterons de ces derniers sous peu, mais pour l’instant, nous nous concentrerons sur le scénario d’un repli d’une ampleur moyenne.

- La deuxième question est de savoir si le marché du travail réagira fortement ou non au recul de la production économique. Pendant la crise financière, le taux de chômage a augmenté environ deux fois plus que ce que prévoyait la théorie économique classique. En revanche, on pourrait supposer que le caractère temporaire du choc économique actuel et les mesures de stimulation mises en place par les autorités entraîneront sans doute une hausse très limitée du taux de chômage, compte tenu de l’ampleur des répercussions économiques.

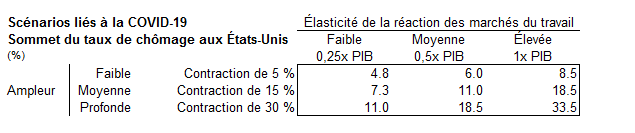

Tous ces éléments ainsi que leur effet variable sur le sommet du taux de chômage aux États-Unis au cours de la prochaine année sont abordés dans le tableau ci-dessous.

Scénarios liés à la COVID-19 : Sommet du taux de chômage aux États-Unis (%)

Nota : Données en date du 27 mars 2020. L’élasticité s’entend de l’augmentation du taux de chômage pour chaque hausse de 1 point de pourcentage de l’écart de production. Source : RBC GMA.

En résumé, dans le scénario d’un repli d’une ampleur moyenne, l’issue la plus favorable serait une hausse relativement modérée du taux de chômage aux États-Unis, qui passerait de 3,5 % à 7,3 %. Une réaction du marché du travail conforme à la norme historique se traduirait par un taux de chômage de 11,0 %. Toujours d’après le scénario d’un creux moyen, l’issue la plus défavorable serait un taux de chômage à un sommet temporaire de 18,5 %.

En théorie, la plus optimiste de ces trois hypothèses est la plus logique. Qui plus est, en Chine, le taux de chômage n’a crû que de 1 point de pourcentage (pp) en raison de la COVID-19.

Cela dit, la hausse fulgurante des nouvelles inscriptions au chômage aux États-Unis, qui ont atteint 3,3 millions rien qu’en une semaine, représente à elle seule un bond de 1,9 pp du taux de chômage. Ce résultat laisse ainsi entendre que les pires scénarios sont également tout à fait envisageables (voir le graphique). Au bout du compte, si l’on se fie à la fois à la théorie et aux données, la prévision d’un taux de chômage de 11,0 % est probablement la plus réaliste.

Les inscriptions au chômage ont bondi aux États-Unis alors que des villes et des États sont placés en quarantaine

Nota : Données pour la semaine se terminant le 21 mars 2020. Les zones ombrées représentent des récessions. Sources : département du Travail, Haver Analytics, RBC GMA

Soulignons toutefois que même si les dernières statistiques relatives aux demandes hebdomadaires de prestations d’assurance-chômage sont près de cinq fois supérieures à leur niveau précédent, la comparaison n’est pas tout à fait équitable et n’indique pas non plus que le taux de chômage devrait finir par nettement dépasser les sommets précédents. Rappelons qu’en raison du caractère artificiel de la récession actuelle (les autorités ont demandé d’un seul coup à toutes les entreprises de fermer), les répercussions sur le marché du travail devraient être largement concentrées en début de période. Il se pourrait que l’essentiel des pertes d’emploi survienne en quelques semaines à peine, alors que la plupart des récessions s’accompagnent d’un grand nombre d’inscriptions au chômage pendant de très nombreuses semaines.

Enfin, mentionnons que les taux de chômage figurant dans la présente section sont des sommets et non des moyennes pour 2020. Dans la mesure où l’économie se redresse rapidement, le taux de chômage moyen devrait être considérablement plus faible.

Enfin, il y a même des questions de définition susceptibles de brouiller les statistiques finales. Peut-on vraiment dire que les gens cherchent un emploi s’ils n’ont pas le droit de sortir de chez eux et que peu de sociétés affichent des offres d’emploi ? De même, le taux de chômage réel par pays pourrait varier grandement selon que les gouvernements ont adopté des mesures de stimulation visant à rémunérer les travailleurs licenciés au moyen d’une assurance emploi, ou à subventionner les employeurs pour qu’ils continuent de verser un salaire à leurs employés.

Ampleur du repli

La semaine dernière, nous avons présenté neuf scénarios économiques fondés sur diverses hypothèses en ce qui a trait à l’ampleur du repli économique, ainsi qu’à l’envergure du creux qui en découlera.

En ce qui concerne l’ampleur du repli, nous avons conclu que la production pourrait reculer brièvement de 5 %, 15 % ou 30 %.

Au cours de la dernière semaine, nous avons réuni des indicateurs économiques en temps réel afin d’avoir une meilleure idée de l’issue la plus probable. Les données utilisées comprennent des paramètres comme le nombre de vols à l’échelle mondiale, la densité de la circulation routière, les réservations au restaurant, la mesure dans laquelle les gens prévoient voyager au sein de leur région, la consommation d’énergie par pays, ainsi que des données externes sur la consommation par carte de crédit.

Même si aucune de ces mesures en temps réel n’offre de réponse définitive, elles indiquent que le scénario d’un recul de 5 % est probablement trop optimiste. Elles ne permettent toutefois pas de trancher définitivement entre le scénario d’une baisse de 15 % et celui d’une baisse de 30 %. Les mesures en tant que telles, tout comme les données préliminaires en provenance de la Chine, ont tendance à pencher vers la conclusion pessimiste.

Cependant, les données de la Chine et des autres pays présentent toutes les mêmes défauts : elles tiennent principalement compte de diverses formes de déplacement ainsi que du commerce de détail et, dans une moindre mesure, de la production industrielle. On sait que tous ces secteurs sont touchés de façon disproportionnée par la COVID-19. D’autres types de dépenses (les dépenses fixes consacrées notamment aux emprunts hypothécaires) ainsi que certains secteurs entiers de l’économie (comme les grandes sociétés technologiques, les télécommunications et les services financiers ; voir notre grossière approximation par secteur dans le graphique à barres), dont ces données font abstraction, sont probablement moins touchés. D’ailleurs, il ne faut pas oublier que le PIB mesure la production plutôt que la consommation. Or, même s’ils ne consomment pas, les gens qui sont en télétravail contribuent tout de même à la production.

Par conséquent, nous estimons que le scénario le plus probable est celui d’un repli temporaire d’une ampleur moyenne, soit une baisse de 15 % de la production. Ce scénario est suivi de celui d’une chute de 30 % et, finalement, de l’hypothèse d’un recul de 5 %, qui nous semble maintenant trop optimiste.

Scénario moyen : niveaux de production aux États-Unis pendant et après la pandémie de COVID-19

Nota : Les barres illustrent le sommet et le creux d’une fraction de la production normale pour chaque secteur aux États-Unis en 2020 et en 2021 advenant un scénario d’une ampleur moyenne et d’une durée moyenne. Niveau de production en 2019 = 1. Sources : Haver Analytics, RBC GMA

Il ne s’agit toutefois pas d’une conclusion définitive. Nous en saurons plus au cours de la prochaine semaine, qui sera marquée par la mise à jour d’indicateurs en temps réel et la publication de plusieurs des principaux indicateurs économiques traditionnels.

Durée du creux

Nos neuf scénarios concernant le PIB comprennent également trois différentes durées possibles avant le début d’une reprise économique. Le scénario d’une durée courte prévoit un creux de quatre semaines ; celui d’une durée moyenne, un creux de dix semaines ; et celui d’une durée longue, un creux substantiel de 26 semaines. À titre indicatif, nous considérons que la période creuse a commencé le 22 mars aux États-Unis.

Le scénario le plus court semble maintenant très optimiste, étant donné que le président Donald Trump a déjà reconnu que l’économie devra probablement continuer de tourner au ralenti jusqu’à la fin du mois d’avril. Ce scénario n’est toutefois pas impossible. Nous le conservons donc à titre de variable correspondant à « résolution rapide », qui s’appliquerait même si le creux durait légèrement plus longtemps, par exemple six semaines.

Le scénario le plus probable est celui d’un creux d’une durée moyenne, soit d’environ dix semaines. Il persisterait donc jusqu’à la fin de mai et serait suivi d’un rebond en juin. C’est à peu près ce qu’a connu la province chinoise du Hubei, où se sont écoulés 62 jours entre l’imposition d’une quarantaine stricte et le relâchement considérable de cette mesure (voir le graphique suivant). La Chine aurait sans doute pu lever la quarantaine il y a plusieurs semaines déjà, ce qui représente une possibilité de dénouement plus favorable pour les autres pays. Cependant, certains pays n’ont pas imposé un confinement aussi strict que la Chine. Ils pourraient donc mettre plus de temps que cette dernière à endiguer l’épidémie sur leur sol.

Propagation de la COVID-19 dans les pays appliquant des mesures strictes de confinement

Nota : Données en date du 30 mars 2020. La pointe en Chine est attribuable à une modification de la méthode de déclaration. Un confinement strict correspond à un isolement complet de zones fortement peuplées. Sources : CEPCM, Macrobond, RBC GMA.

Enfin, il est peu probable, mais non impossible que le creux économique s’échelonne sur 26 semaines, soit le scénario d’une longue durée.

Plusieurs conditions sont nécessaires pour que les quarantaines soient levées.

- Le nombre de nouveaux cas chaque jour dans un pays donné doit diminuer considérablement. La Chine a attendu pas moins de six semaines après le sommet de l’épidémie dans la province du Hubei pour mettre fin aux mesures de confinement. Pourtant, le nombre de nouveaux cas était déjà assez bas trois semaines après le pic.

- Les pays doivent rehausser leur capacité de dépistage et de traçabilité. Étant donné la nature capricieuse de la maladie, il ne suffit pas de réduire le nombre officiel de cas à zéro puisque nombre de personnes sont asymptomatiques et que d’autres ne présentent que de légers symptômes qui peuvent s’apparenter à ceux d’un simple rhume ou de la grippe. À moins d’accélérer considérablement les tests de dépistage et de mieux cerner la propagation de l’infection d’une personne à l’autre, il y aura très certainement des cas non diagnostiqués.

- Les frontières internationales devront probablement être fermées pour une période prolongée afin de prévenir le retour du virus, plus particulièrement en provenance des pays pauvres qui n’ont pas été en mesure de déployer autant d’efforts.

- L’achalandage dans les hôpitaux doit d’abord revenir à un niveau plus normal.

- Il serait certainement utile de mettre au point un ou plusieurs traitements pour atténuer les effets du virus. Il serait de plus très utile de mettre au point un test pouvant déterminer si une personne guérie d’une infection est immunisée. Les scientifiques travaillent sans relâche sur ces deux fronts.

- L’idéal serait la mise au point d’un vaccin, mais il est difficile d’imaginer que les politiciens sont prêts à attendre si longtemps avant de relancer l’économie.

Il faut par ailleurs reconnaître qu’il est assez peu probable que les mesures de confinement soient éliminées d’un seul coup. Une relance graduelle de l’économie est donc plus plausible. Il pourrait être envisagé de permettre aux jeunes et aux personnes en bonne santé de reprendre leur vie normale, et de protéger les personnes âgées ou infirmes. Les personnes guéries du virus pourraient elles aussi reprendre leur vie normale. Les autorités pourraient aussi élargir progressivement la définition des services essentiels et permettre ainsi à de plus en plus de personnes de retourner au travail. Il est fort probable que le processus sera un amalgame des deux options.

Définition améliorée du rythme de la reprise

À la lumière de l’analyse précédente, nous avons affiné notre réflexion sur la façon dont la reprise économique s’opérera lorsque les quarantaines auront été levées. Nous avons légèrement abaissé le taux de reprise initiale par rapport aux hypothèses présentées la semaine dernière.

Nos prévisions supposent désormais que des capacités économiques excédentaires persisteront jusqu’à la fin de 2021 (voir le graphique ci-après). Le scénario d’un repli d’une ampleur moyenne et d’une durée moyenne se traduit par un écart de production d’environ 2 pp à la fin de 2021.

PIB des États-Unis : Scénario d’un repli d’une ampleur moyenne et d’une durée moyenne

Nota : Données en date du 20 mars 2020. Estimations de RBC GMA d’après l’hypothèse d’une incidence moyenne sur l’activité économique du point de vue de la durée et de l’ampleur. Source : RBC GMA.

Ces nouvelles capacités excédentaires persistantes s’expliquent par le fait que les pays développés étaient vulnérables avant la pandémie de la COVID-19, car les indicateurs donnaient à penser que nous étions à un stade avancé du cycle. Nous soutenions alors qu’un choc de moyenne envergure pourrait entraîner une récession de nature organique. La COVID-19 est beaucoup plus qu’un choc de moyenne envergure, mais l’envergure de la pandémie peut facilement nous faire oublier que d’autres dynamiques, moins visibles, sont également en jeu. Bref, nous présumons que le choc économique n’est pas entièrement mécanique, mais qu’il comporte également un processus d’atténuation du risque plus organique et de moindre envergure. Il serait donc inhabituel que les capacités économiques excédentaires soient intégralement éliminées dans une période de 18 mois suivant un tel événement.

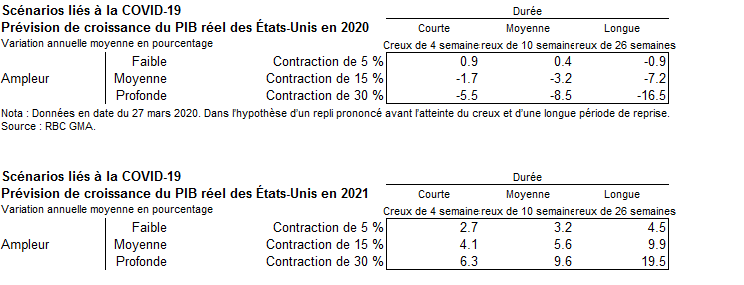

Somme toute, ces modifications atténuent légèrement les scénarios de 2020 par rapport aux données de la semaine dernière et elles réduisent quelque peu l’ampleur de toute reprise en 2021 (voir le tableau). Même compte tenu de cette reprise réduite en 2021, la croissance annuelle devrait toujours être remarquable, étant donné que le terrain perdu est regagné. Dans la mesure où le scénario d’un repli d’une ampleur moyenne et d’une durée moyenne semble le plus probable, ces prévisions cadrent avec une croissance du PIB aux États-Unis de -3,2 % en 2020 et de 5,6 % en 2021.

Scénarios liés à la COVID-19 : prévision de croissance du PIB réel des États-Unis en 2020

Nota : Données en date du 27 mars 2020. Dans l’hypothèse d’un repli prononcé avant l’atteinte du creux et d’une longue période de reprise. Source : RBC GMA.

Prévisions internationales

En quoi la COVID-19 touche-t-elle les autres parties du monde ? Plusieurs facteurs sont en jeu, y compris :

- la mesure dans laquelle les pays ont choisi d’imposer la quarantaine, de fermer leurs frontières et de faire les tests de dépistage ;

- la qualité de leur système de santé ;

- leur état de préparation en cas d’urgence ;

- leur situation démographique ; et

- la structure de leur économie.

Les chiffres qui suivent sont centrés sur le scénario d’un repli d’une ampleur moyenne et d’une durée moyenne présenté plus tôt.

Parmi les pays développés, le recul de l’économie en 2020 devrait être moins important aux États-Unis qu’ailleurs (3,2 % contre environ 4 %). Dans les faits, nous supposons que la pandémie de COVID-19 frappera les États-Unis beaucoup plus durement que la plupart des autres pays, mais que ses répercussions seront largement atténuées par les défis auxquels font face ces derniers, notamment le Brexit au Royaume-Uni, le choc pétrolier au Canada et la très faible capacité maximale de l’économie en Europe et au Japon (voir le tableau).

La décroissance du PIB des marchés émergents (de l’ordre de 1,4 % en 2020) est légèrement moins marquée que celle des pays développés (3,7 %), la croissance mondiale accusant un repli de 2,5 % dans ce scénario.

Prévision de croissance mondiale pour 2020 : scénario d’un repli d’une ampleur moyenne et d’une durée moyenne

Données en date du 27 mars 2020. Source : RBC GMA.

Comparaison avec la Grande dépression

Le choc économique causé par la COVID-19 n’est pas sans rappeler la Grande dépression, compte tenu de l’important écart entre la crête et le creux des deux événements.

Il existe toutefois d’importantes distinctions entre les deux.

- L’ampleur du repli économique attribuable à la COVID-19 ne devrait pas être aussi marquée. Le scénario qui nous semble le plus probable table sur une diminution de 15 % de la production. Or, durant la Grande dépression, le PIB des États-Unis avait reculé de 30 % et la production industrielle avait dégringolé de 47 %.

- Il est essentiel de souligner que la baisse causée par la COVID-19 devrait durer beaucoup moins longtemps. Nous prévoyons que le creux attribuable au virus s’étendra sur une période de quatre à 26 semaines. Pendant la Grande dépression, le recul de la production économique s’était étiré sur quatre longues années. Dans le pire des cas, la contraction en cours durerait huit fois moins longtemps. Il est même possible qu’elle soit cinquante fois moins longue. De fait, par définition, une dépression économique se caractérise principalement par sa durée, tandis que le choc de la COVID-19 se démarque exactement pour la raison contraire.

- Parmi les nombreux facteurs sous-jacents qui distinguent les deux événements figure le fait qu’au début de la Grande dépression, les décideurs politiques n’étaient guère intervenus pour enrayer le recul économique, tandis que cette fois-ci, ils déploient des efforts gigantesques.

Comparaison avec la crise financière mondiale

Le choc de la COVID-19 semble, du moins en apparence, plus profond que le bouleversement causé par la crise financière mondiale. Au cours de cette dernière, une baisse de production de seulement 4 % a été enregistrée entre la crête et le creux, alors qu’aujourd’hui, nous envisageons des scénarios de repli de l’ordre de 5 %, 15 %, et même 30 %.

Rappelons toutefois que la durée du creux revêt une importance capitale. Bien que la crise financière mondiale n’ait pas été aussi longue que la Grande dépression, il a tout de même fallu près d’une décennie avant que le niveau de production revienne à la normale. Il est peu probable que la COVID-19 provoque la même situation, compte tenu de la nature artificielle du choc.

Nous estimons que la production économique annualisée totale qui risque d’être effacée par la COVID-19 dans notre scénario d’ampleur moyenne et de durée moyenne en 2020 et 2021 (voir dans le tableau la perte de 7,9 % du PIB) devrait être à peu près équivalente à celle des deux pires années de la crise financière mondiale.

Scénarios liés à la COVID-19 : perte cumulative de production aux États-Unis

Nota : Données en date du 27 mars 2020. Écart cumulatif entre la production réelle et la production potentielle en 2020 et en 2021. Source : RBC GMA.

Le point qui est peut-être le plus important est le suivant : si nous comparons les deux événements sur une période de cinq ans, notre meilleure estimation est que le choc de la COVID-19 causera en fin de compte environ deux fois moins de dommages que la perte de 19,2 % du PIB d’une année pendant la crise financière.

Enfin, la crise financière mondiale a essentiellement été un événement financier qui a fini par nuire à l’économie. En revanche, la COVID-19 correspond davantage à un événement économique qui entrave les marchés financiers, ce qui est préférable pour les investisseurs.

Le point sur la stimulation monétaire...

La simple dose de stimulation monétaire injectée dans le système est ahurissante, tant sur le plan de l’ampleur que du point de vue de la portée. En données annualisées, les mesures d’assouplissement quantitatif prises par les États-Unis sont sept fois plus importantes que celles prises lors de la crise de 2009 : elles s’établissent à plus d’un billion de dollars par mois. Une telle intervention vient compenser le fait que les banques centrales avaient une moins grande marge de manœuvre pour abaisser leurs taux directeurs, le point de départ étant déjà bas.

En ce qui concerne la portée, la Fed soutient ou soutiendra sous peu non seulement les titres du Trésor et les hypothèques, comme elle l’avait fait il y a dix ans, mais aussi le marché des FNB, les obligations municipales, les billets de trésorerie, les prêts étudiants, les prêts-autos, les prêts sur carte de crédit et même les emprunts des petites entreprises. Ces mesures sont aussi audacieuses que vertigineuses.

Au Canada, la banque centrale a fait descendre son taux directeur à 0,25 %, du jamais vu, et s’est lancée dans l’assouplissement quantitatif pour la première fois de son histoire, s’engageant à acheter pour cinq milliards de dollars d’obligations du gouvernement par semaine. Une foule d’autres banques centrales ont aussi résolument fait le saut dans cette sphère.

... et sur la relance budgétaire

L’ampleur des mesures budgétaires est aussi impressionnante. Les États-Unis ont préparé un plan budgétaire d’une valeur supérieure à deux billions de dollars. Correspondant à 11 % du PIB, ce montant est à peu près proportionnel à celui du plan établi en réponse à la crise financière. Un autre paramètre sous-jacent est étonnamment semblable : comme à l’époque, le gouvernement consacre environ 40 % de son aide aux prêts et aux garanties de prêts, et 60 % aux dépenses directes et aux baisses d’impôts.

La principale différence tient au fait que le plan précédent avait été instauré en réponse à une crise financière, de sorte que la plupart des prêts étaient destinés à des institutions financières. Cette fois-ci, il s’agit d’un événement dont les répercussions sur l’économie sont bien plus vastes. Ainsi, l’aide vise davantage de secteurs, les ménages de même qu’un large éventail d’entreprises, l’objectif étant d’atténuer les perturbations économiques.

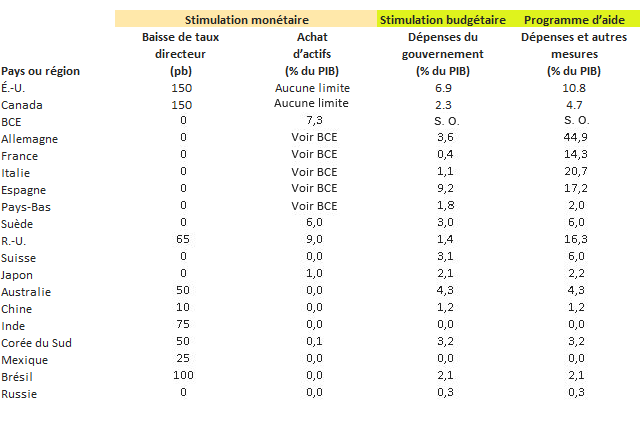

Les États-Unis sont loin d’être le seul pays à adopter des mesures à si grande échelle. Le tableau ci-après montre les efforts par pays.

Programmes de relance liés à la COVID-19 à l’échelle mondiale

Nota : Données en date du 27 mars 2020. Aucune date de fin précise n’a été fixée pour le programme d’achats d’actifs de la Banque du Canada. Le programme d’aide en cours d’élaboration est compris dans les estimations pour le Japon. Les mesures de relance budgétaire comprennent uniquement les dépenses engagées par les gouvernements et les baisses d’impôt, et ne tiennent pas compte des mesures d’allégement comme les reports d’impôts et de frais, l’octroi de prêts et de garanties de prêts, les prises de participation, etc. Sources : Banques centrales nationales, sites Web des gouvernements nationaux, ING, UBS, RBC GMA.

Les gouvernements choisissent de plus en plus d’encourager les entreprises à garder leurs employés plutôt que de les mettre à pied. À cette fin, ils leur versent d’importantes subventions salariales et de généreux prêts qu’elles n’auront pas à rembourser si elles respectent certaines conditions. Si ces politiques fonctionnent, elles contribueront à limiter les dommages économiques dans le temps.

Par ailleurs, la crise financière nous a appris autre chose : les mesures budgétaires sont bien souvent appliquées en plusieurs phases, qui s’échelonnent sur plus d’un an. Il y a donc fort à parier que d’autres stimulants seront annoncés. Par conséquent, la réponse des gouvernements sera sans doute encore plus forte qu’elle l’avait été lors de la crise financière.

Conséquences sur l’inflation

Jusqu’à maintenant, nous n’avons parlé que de croissance, laissant de côté l’inflation. Il convient maintenant d’aborder ce dernier point. Au final, l’inflation risque de diminuer en raison du coup porté à la croissance et aux prix du pétrole. Selon nos modèles économétriques :

- l’inflation dans les pays développés sera légèrement négative sur 12 mois (surtout à cause de la baisse des prix du pétrole) ; et

- l’inflation de base chutera pour s’établir dans une fourchette située entre +0,5 % et +1,0 % (surtout à cause de l’accroissement des capacités économiques excédentaires).

Les attentes d’inflation aux É.-U. sont orientées à la baisse

Nota : Attentes d’inflation du marché en date du 27 mars 2020, attentes d’inflation selon les sondages en date de mars 2020. Sources : Réserve fédérale, sondages auprès des consommateurs de l’Université du Michigan, Haver Analytics, RBC GMA.

Cela dit, l’analyse est bien plus complexe qu’on pourrait l’imaginer à première vue. Voici quelques-uns des facteurs qui favorisent la hausse de l’inflation :

- assouplissement quantitatif

- perturbations de la chaîne logistique

- pénurie de main-d’œuvre, dans la mesure où les travailleurs ne peuvent pas se rendre au travail.

De plus, la pénurie temporaire de biens essentiels comme des produits d’épicerie devrait faire augmenter le prix de ces biens, alors qu’il est possible que certaines mesures de l’inflation ne prennent pas en considération d’autres produits, en surabondance, qui resteront sur les tablettes.

Cependant, d’autres facteurs finiront par pousser l’inflation vers le bas :

- d’énormes capacités économiques excédentaires

- l’effondrement des prix du pétrole

- la baisse des attentes d’inflation

- l’absence de demande causée par la période d’isolement

- les données démographiques.

Marchés financiers

Comme il a été mentionné au début, les marchés financiers ont été plus stables et moins négatifs la semaine dernière. Certains diront que tout comme les économistes, qui sont maintenant plus à l’aise de faire des prévisions, les marchés financiers se sont familiarisés avec la situation.

Il convient de souligner encore que la réaction des marchés est démesurée par rapport à ce qui s’est produit lors des autres pandémies importantes (voir le graphique suivant), quoiqu’en toute franchise, ces dernières n’avaient pas déclenché de mises en quarantaine aussi massives.

La réaction des marchés à la COVID-19 est plus importante que lors des pandémies antérieures

Nota : Données en mars 2020. Sources : Schiller, RBC GMA.

Pour connaître le stade d’avancement de la crise, nous continuons de suivre différents critères propres à la COVID-19 (voir le tableau). À l’heure actuelle, trois conditions sont partiellement remplies et huit autres ne le sont pas. Les marchés étant tournés vers l’avenir, ils n’exigeront probablement pas de score parfait.

Les marchés financiers surveillent d’importants événements

Données en mars 2020. Source : RBC GMA.

Enfin, dans une optique de placement à long terme, force est de constater que les actifs à risque sont devenus bon marché par rapport à leurs évaluations habituelles et que les obligations d’État sont chères.

Réflexions sur le long terme

D’une part, nous nous attendons à ce que les principaux effets économiques de la COVID-19 se fassent ressentir brièvement et que le virus ne compromette pas l’existence humaine en général. D’autre part, nous nous demandons si la pandémie aura d’autres effets durables.

- Chose certaine, nous assisterons à une forte augmentation de la dette publique et, dans une moindre mesure, de l’endettement des sociétés. La dette publique ne se résorbera pas avant des décennies, voire une éternité. Un calcul approximatif porte à croire que l’augmentation de la dette publique fera baisser le taux de croissance mondiale durable de quelque 0,25 % par année. Cette baisse est considérable dans la mesure où elle pourrait persister indéfiniment.

- Par extension, pour que toutes ces dettes demeurent abordables, les taux d’intérêt devront rester extrêmement bas pendant encore plus longtemps. Dans le même ordre d’idées, la distinction entre les politiques monétaires et budgétaires devient encore plus floue.

- Les mesures de relance monétaire massives, jumelées à la différence de moins en moins nette entre les politiques monétaires et budgétaires, augmenteront-elles le risque de hausse de l’inflation ? Oui, sauf que cette éventualité ne représente toujours pas notre scénario de base, compte tenu des fortes pressions baissières à l’œuvre.

- La mondialisation a encaissé un autre coup, qui tombe particulièrement mal en raison des tarifs douaniers qui étaient déjà imposés. La circulation des personnes devrait être considérablement restreinte, alors que les échanges commerciaux connaîtront un ralentissement moins prononcé. Sur le plan structurel, les sociétés et les gouvernements pourraient accorder une plus grande importance à la diversification de leurs chaînes d’approvisionnement et au rapatriement de leurs activités, ce qui les aiderait à maintenir une offre intérieure adéquate lors des prochaines crises.

- Assisterons-nous à la montée ou à la chute du populisme ? On pourrait certainement croire qu’en période de crise et de demande de solutions politiques miracles, le populisme a le vent dans les voiles. Cela dit, les experts et les scientifiques seront sans doute ceux qui trouveront le remède à la COVID-19, alors que les chefs populistes risquent de mal gérer la situation. La suite des choses demeure incertaine pour l’instant.

- De toute évidence, autant la population que les politiciens accordent plus d’importance à la vie humaine qu’avant. De fait, les pandémies antérieures, y compris les plus mortelles comme la grippe espagnole, n’ont jamais provoqué de mises en quarantaine aussi importantes. Cette réaction s’explique peut-être par le fait que les pays développés ont perdu l’habitude de voir des vies humaines fauchées ici et là par des maladies autrefois courantes, comme la malaria, la rougeole, les oreillons, la rubéole et la poliomyélite.

- Les décideurs politiques pourraient dorénavant juger bon de débloquer plus d’argent pour atténuer des scénarios aussi peu probables que dévastateurs, que ce soit une pandémie ou la chute d’un astéroïde. Voilà qui serait prometteur face à ces risques non négligeables.

Enfin, nous pouvons conjecturer sur les séquelles subtiles et permanentes que cette situation laissera dans notre vie courante. Les gens pourraient réduire les déplacements à titre personnel et professionnel et recourir davantage aux vidéoconférences et au télétravail. Nous pourrions également assister à un recul des poignées de main et du matérialisme, alors que la famille et les personnes âgées prendront plus d’importance. Certains domaines comme l’enseignement pourraient même sortir de leur immobilisme et faire l’objet de grandes innovations. Cela dit, rappelons qu’au lendemain des attentats du 11 septembre 2001, on croyait que les gens auraient peur de prendre l’avion ou de travailler dans des gratte-ciel. Pourtant, la demande a fini par reprendre dans les deux cas.

– Avec la contribution de Vivien Lee et Graeme Saunders.