Aperçu

La reprise économique après l’épidémie de COVID-19 se poursuit. La plupart des pays développés parviennent à réduire progressivement le nombre d’infections et de décès. Toutefois, le nombre de cas dans le monde continue d’augmenter, et ce, en grande partie à cause des difficultés auxquelles sont confrontés les pays émergents. Les marchés financiers ont été déconcertés par l’annonce d’une hausse des cas d’infections dans certains États américains tandis que la Réserve fédérale prévoit une reprise plutôt progressive.

Le point sur le virus

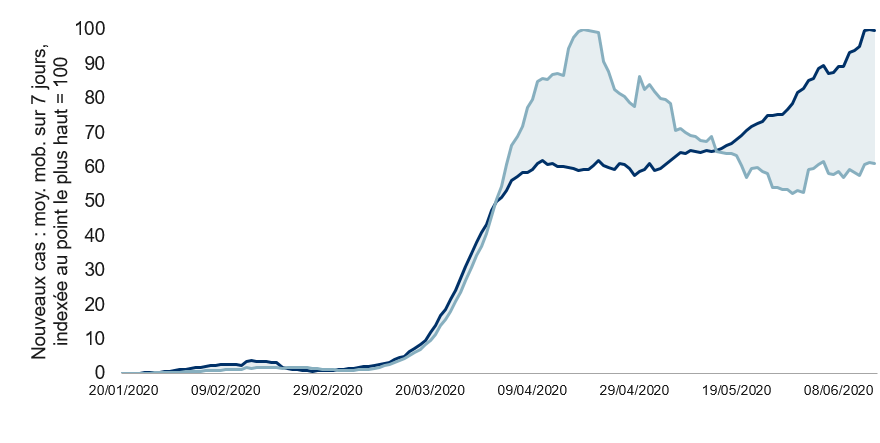

Les tendances concernant le virus demeurent en général sans surprise. Le nombre quotidien d’infections dans le monde continue d’augmenter. Mais les chiffres des décès, qui sont sans doute plus précis, continuent grosso modo de progresser de façon latérale (voir le premier graphique).

Propagation de la COVID-19 dans le monde – cas et décès

Nota : Au 15 juin 2020. Moyennes mobiles sur sept jours des nouveaux cas et des décès, indexées à 100. Sources : CEPCM, Macrobond, RBC GMA.

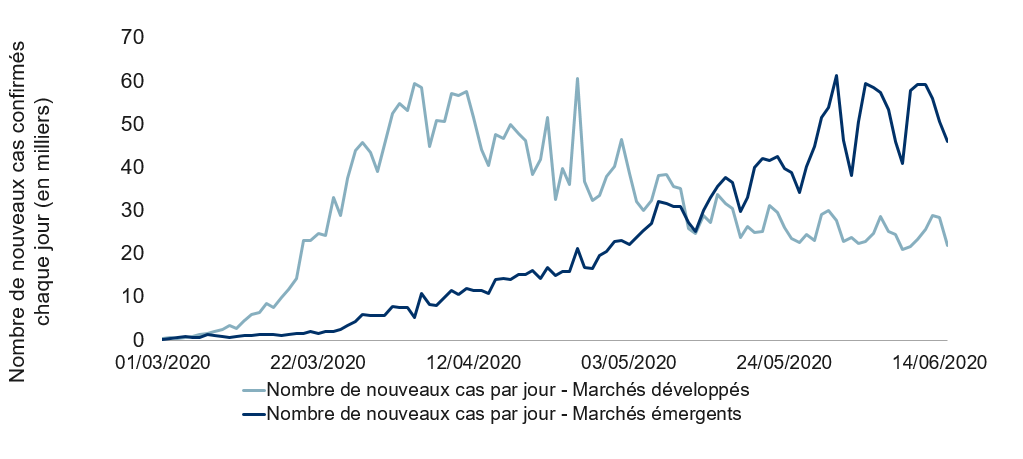

Les pays émergents continuent d’enregistrer la plupart des nouveaux cas (voir le graphique suivant).

Les pays émergents sont maintenant aux prises avec la COVID-19

Nota : Données en date du 15 juin 2020. Les chiffres des marchés développés correspondent au nombre de cas en France, en Allemagne, en Italie, en Espagne, au Royaume-Uni et aux États-Unis et représentent 41,1 % des cas dans le monde. Les chiffres des marchés émergents correspondent au nombre de cas au Brésil, en Inde, en Iran, au Pérou, en Russie et en Turquie et représentent 29,4 % des cas dans le monde. Sources : CEPCM, Macrobond, RBC GMA.

Par exemple :

- Le Pakistan fait face à de plus en plus de difficultés après avoir choisi de mettre fin à sa quarantaine pour des raisons économiques.

- La situation en Inde continue de se détériorer, au point que le pays met à nouveau en œuvre une politique de distanciation sociale plus stricte dans certaines régions.

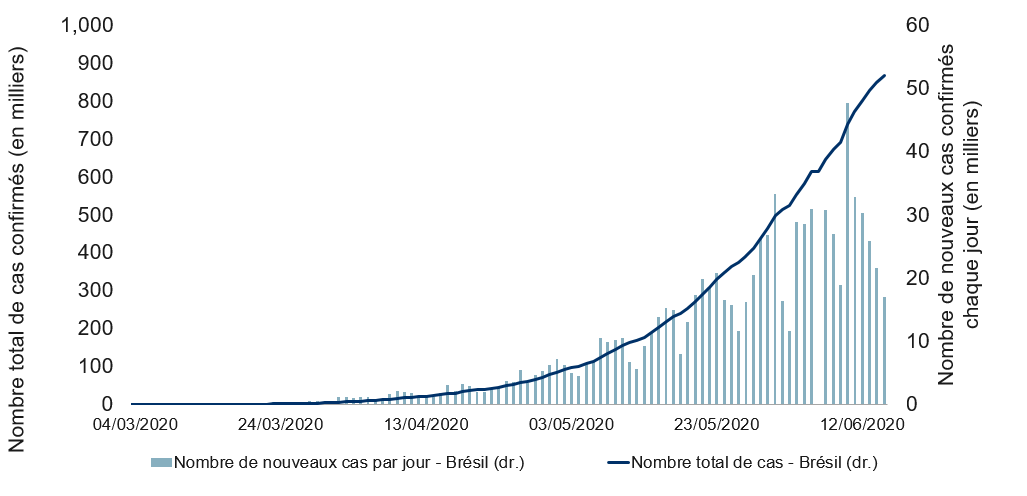

- Le Brésil – qui avait récemment pris la place des États-Unis pour le plus grand nombre de cas quotidiens – est parvenu à réduire fortement les nouveaux cas d’infections au cours de la dernière semaine (voir le graphique suivant). Le temps nous dira si cette tendance se maintiendra.

Propagation de la COVID-19 au Brésil

Nota : Données en date du 15 juin 2020. Sources : CEPCM, Macrobond, RBC GMA.

La Chine a récemment fait les manchettes en annonçant une éclosion de COVID-19 à Pékin. Mais étant donné le récent succès du pays dans la lutte contre le virus et le petit nombre de nouvelles infections en valeur absolue (79), il est peu probable que le problème perdure.

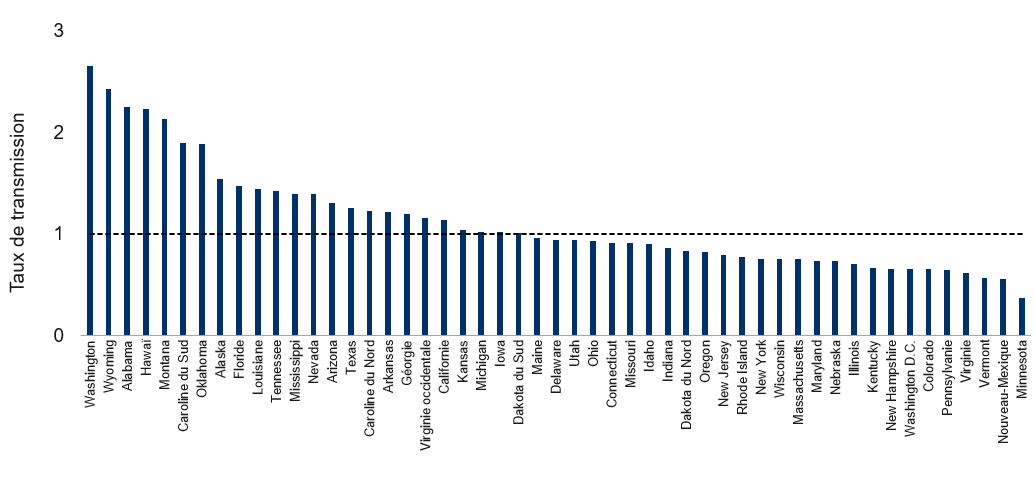

Dans les pays développés, les États-Unis continuent de compter de 20 000 à 25 000 nouveaux cas par jour. Toutefois, ces chiffres masquent des taux de transmission nettement différents selon les États (voir le graphique suivant). Au total, 24 États enregistrent actuellement une tendance à la hausse.

Taux de transmission – États américains

Nota : Données en date du 14/06/2020. Le taux de transmission correspond à la variation sur sept jours de la moyenne mobile sous-jacente sur cinq jours du nombre de nouveaux cas par jour. Dans les États situés en dessous de la ligne pointillée signalant un taux de un, le nombre quotidien de nouveaux cas est en baisse. Comprend D.C. Sources : The COVID Tracking Project, Macrobond, RBC GMA

De grands États comme la Floride, le Texas et la Californie figurent parmi les zones problématiques. La Floride a désormais largement dépassé son précédent record de nouveaux cas quotidiens, et le nombre d’infections continue de progresser (voir le graphique suivant). Nous continuons de croire que beaucoup de ces États n’auront pas la volonté politique d’imposer une deuxième fois d’importantes limitations en matière de mobilité. Au lieu de cela, ils feront probablement peser sur les individus et les entreprises la responsabilité de revenir volontairement en arrière.

État de la Floride

Nota : Au 14 juin 2020. Moyennes mobiles sur sept jours des nouveaux cas quotidiens utilisées comme courbe de tendance. Sources : The COVID Tracking Project, Macrobond, RBC GMA

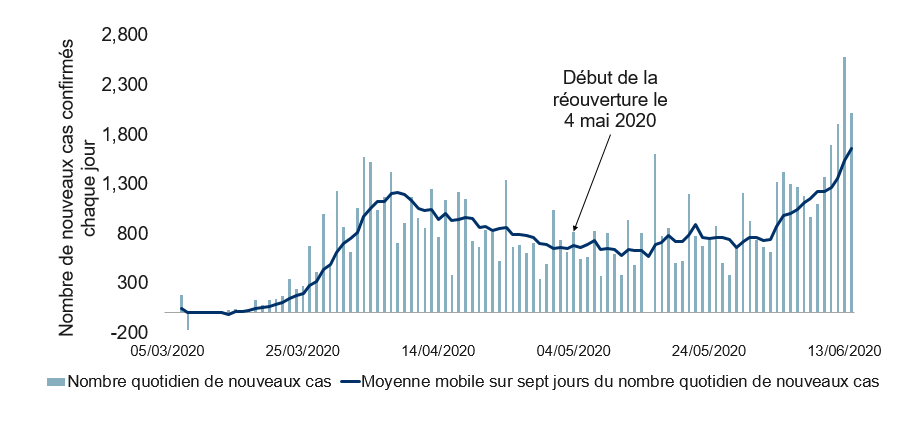

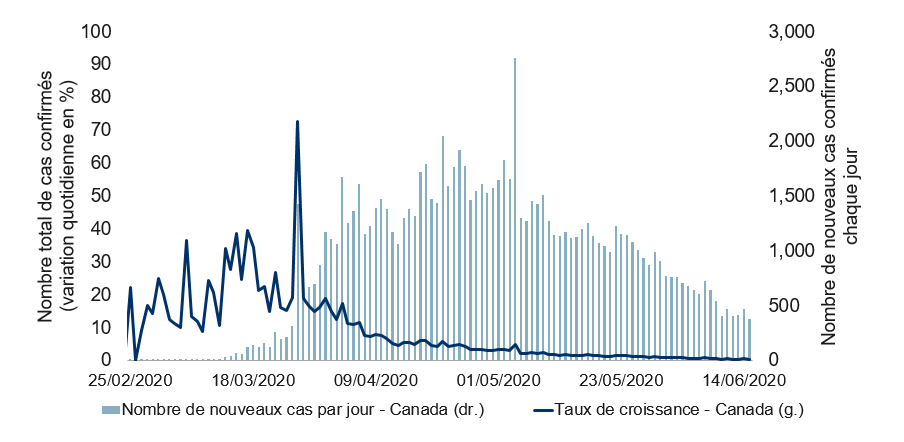

Le Canada continue de connaître une embellie au chapitre du nombre de cas de COVID-19 (voir le graphique suivant), tandis qu’au Royaume-Uni on observe dernièrement une stagnation après une importante amélioration.

Propagation de la COVID-19 au Canada

Nota : Données en date du 15 juin 2020. Sources : CEPCM, Macrobond, RBC GMA.

Le point sur le cycle économique

Nous tenons à jour depuis longtemps une feuille de pointage du cycle économique dans le but de mieux en anticiper et comprendre l’évolution. Normalement, nous aurions dû publier notre mise à jour trimestrielle habituelle à la fin du mois d’avril, mais trois éléments sont intervenus entre-temps.

- Il était déjà clair qu’une récession était en cours, ce qui réduisait la valeur de l’effort.

- Cette récession n’a rien à voir avec le cycle économique puisqu’elle est due à un choc totalement externe.

- Il y avait au début de la pandémie de COVID-19 beaucoup d’autres questions urgentes auxquelles il fallait trouver des réponses.

Maintenant, nous avons tout le loisir de pouvoir revenir en arrière et combler ce qui serait autrement une énorme lacune dans notre consignation du cycle économique. Pour être clairs, nous nous concentrons sur la période jusqu’à avril, mais pas au-delà. Ainsi, bien que nous soyons raisonnablement convaincus qu’une reprise est en cours, cette analyse du cycle se limite en gros au creux économique.

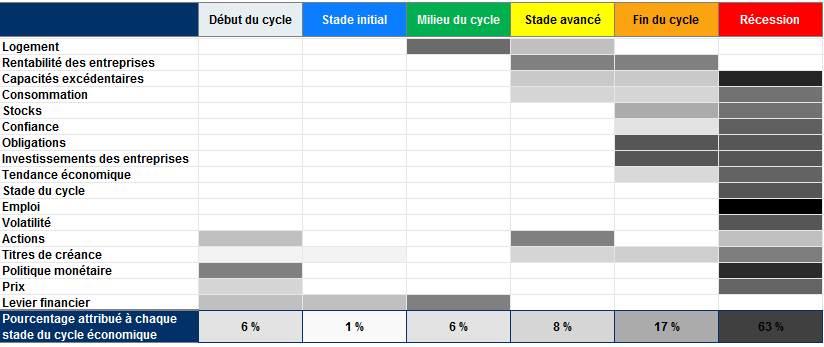

Comme on pouvait s’y attendre, la feuille de pointage indique très nettement que nous nous dirigeons vers une récession. C’est la première fois que la feuille de pointage est mise à l’épreuve à ce stade du cycle, et elle semble capable d’en identifier les phases (voir le tableau suivant).

Feuille de pointage du cycle de l’économie américaine

Nota : Données en date du 30 avril 2020. L’ombrage indique la pondération accordée à chacune de ces variables selon le stade du cycle économique. Source : RBC GMA

Inévitablement, on trouve toujours une poignée de paramètres qui ne concordent pas avec la conclusion générale. Le marché du logement, par exemple, a tenu bon, du moins pendant la période analysée. À cheval sur la conclusion principale, un important sous-ensemble de paramètres indiquait une fin du cycle, tandis que quelques-uns commençaient même à pointer vers un début du cycle en avril.

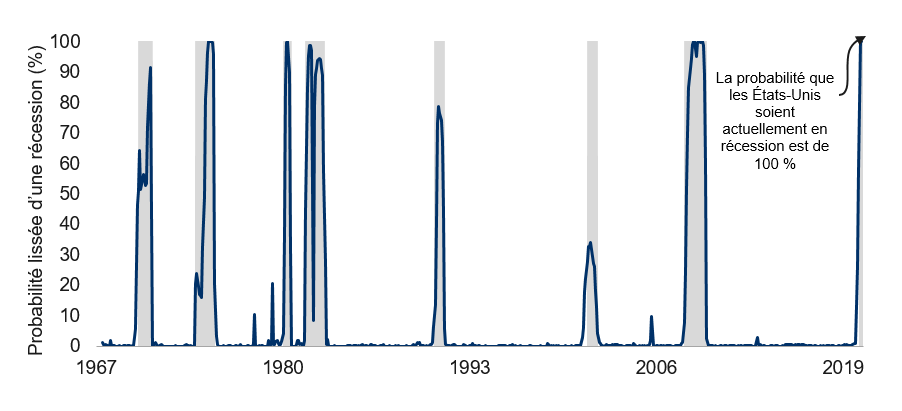

Nous surveillons également une variété de modèles qui mettent plus particulièrement l’accent sur la probabilité d’une récession, en ignorant les autres phases du cycle. Certains n’ont pas réussi à détecter la dernière récession, notamment ceux qui considèrent que les récessions ont pour origine des chocs financiers, ce qui n’est pas le cas présentement. Heureusement, d’autres modèles avaient vu juste, comme celui de la Fed de St. Louis que nous reproduisons ci-dessous.

Probabilité d’une récession aux États-Unis à partir d’indices macroéconomiques

Nota : Données en mars 2020. Estimation de la probabilité de récession à l’aide d’un modèle de Markov à facteurs dynamiques et de quatre variables coïncidentes mensuelles : emplois non agricoles, production industrielle, revenus personnels réels à l’exclusion des paiements de transfert, et valeur réelle des ventes dans les secteurs de la fabrication et du commerce. Les zones ombrées représentent des récessions. Sources : Federal Reserve Bank de St. Louis, Haver Analytics, RBC GMA.

Évolution de la conjoncture économique

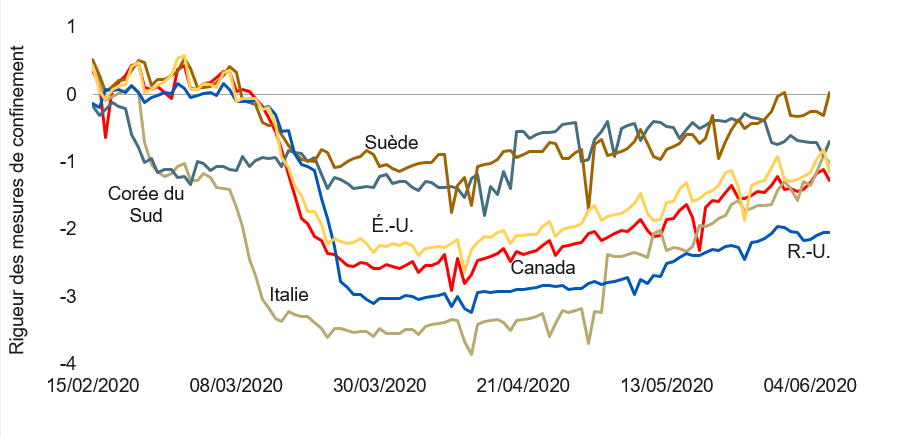

Les données économiques en temps réel continuent pour la plupart à enregistrer un rebond. Les mesures de la mobilité poursuivent leur trajectoire ascendante presque partout (voir le graphique suivant).

La rigueur des mesures de confinement varie d’un pays à l’autre

Nota : Au 7 juin 2020. Écarts avec le niveau de référence, normalisation par rapport aux États-Unis. Sources : Google, Université d’Oxford, Apple, Macrobond, RBC GMA

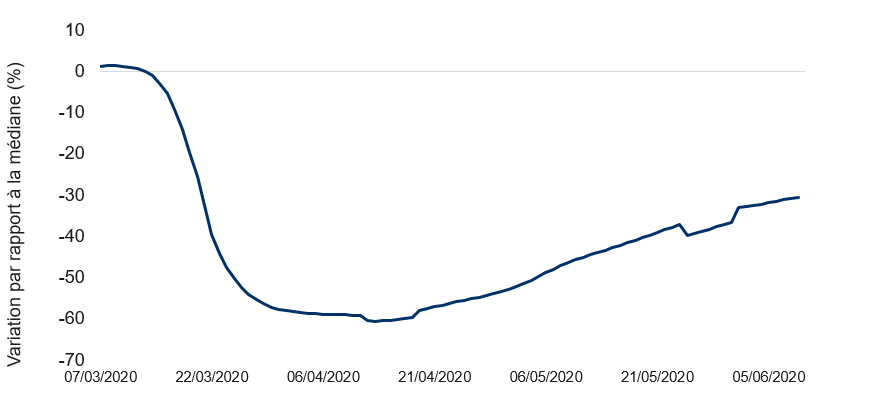

De nombreux indicateurs à haute fréquence montrent un ralentissement du taux d’amélioration. Par exemple, les ventes des entreprises américaines sont simplement passées de 25,3 % à 25,0 % en dessous de leur sommet précédent au cours de la semaine dernière. De même, l’enquête américaine sur les heures travaillées semble indiquer une amélioration moins rapide qu’auparavant (voir le graphique suivant).

Évolution en pourcentage du nombre d’heures de travail des employés à salaire horaire aux États-Unis

Nota : Données en date du 13 juin 2020. Les répercussions reposent sur une comparaison du nombre d’heures travaillées en une journée par rapport à la médiane du jour de la semaine correspondant en janvier 2020. Utilisation d’une moyenne mobile sur sept jours. Sources : Homebase, Macrobond, RBC GMA

Le marché du logement tient bon

Le marché du logement en est encore aux premiers stades, et dans la mesure où la présente période de chômage élevé se prolonge, d’autres dommages pourraient bien se produire plus tard. Toutefois, pour l’instant, les mesures du logement sont pour la plupart étonnamment bonnes.

- Aux États-Unis, les demandes de prêts hypothécaires ont maintenant connu un redressement complet. Cette remontée est franchement étonnante compte tenu du niveau de chômage et de la grande incertitude, mais elle est réelle.

- En Chine, les prix des logements augmentent de nouveau, à un rythme correspondant à un taux de croissance annualisé de 6 %.

- Au Canada, les mises en chantier ont rebondi à un niveau presque normal (194 000 en mai) et les ventes de logements existants ont fait un bond extraordinaire de 57 % en mai (bien que le niveau absolu soit encore un peu inférieur à celui de mars).

Tour d’horizon des États-Unis

Les demandes hebdomadaires initiales de prestations de chômage aux États-Unis continuent de diminuer progressivement, le nombre de nouveaux demandeurs d’emploi étant passé de 1,9 million il y a une semaine à 1,5 million la semaine dernière.

L’indice Empire Manufacturing - le premier grand indicateur précurseur de l’indice manufacturier ISM (Institute for Supply Management) étroitement surveillé - a fait un grand bond en avant en juin, atteignant le niveau de 0. Ce chiffre est loin d’être impressionnant en soi, mais il témoigne d’une progression gigantesque par rapport au résultat attendu de -29, au résultat précédent de -48 et au creux historique de -78 en avril. Si les autres indicateurs régionaux vont dans le même sens, l’indice ISM général atteindra peut-être le niveau respectable de 50.

Les pressions déflationnistes continuent d’être prédominantes à court terme, comme nous l’avions prédit. Aux États-Unis, l’IPC global et l’IPC de base (indice des prix à la consommation) ont tous deux baissé de 0,1 % au mois de mai. Nous pensons cependant que le vent finira par tourner.

Les États-Unis sont sur le point de publier des données sur la production industrielle et le commerce de détail pour le mois de mai. Après une baisse de 24 % au cours des deux mois précédents, les ventes au détail devraient récupérer un tiers de la baisse (+8 %). Les statistiques sont moins réjouissantes pour la production industrielle, qui ne devrait regagner qu’environ un cinquième de la baisse de 15 % enregistrée précédemment.

Les chiffres de la Chine

Le grand déversement de données économiques de la Chine pour le mois de mai a eu lieu. Le pays continue de tracer la voie du retour à la normalité économique, les ventes au détail n’ayant baissé que de 3 % sur 12 mois (par rapport à une « normale » de +8 % et un creux de -16 %). Il est remarquable que la production industrielle, en hausse de 4 % (contre une hausse « normale » de 6 % et un creux de -1 %), soit aujourd’hui plus élevée qu’il y a un an.

Des questions subsistent quant à la mesure dans laquelle l’économie chinoise peut continuer à croître alors même que le reste du monde a subi une chute calamiteuse. Toutefois, les données recueillies jusqu’à présent indiquent que la reprise du pays se poursuit généralement sans interruption.

Perturbations économiques à l’échelle internationale

Le Royaume-Uni a fait état d’une forte baisse de 20 % du PIB en avril, qui s’ajoute au recul de 6 % subi en mars. Au total, cette baisse d’environ 26 % est encore pire que celle de 23 % que nous avions prévue pour le pays, et rappelons que nos prévisions sont pour la plupart inférieures à la moyenne.

Le Royaume-Uni est l’un des pays développés les plus touchés sur le plan économique, et ce, pour plusieurs raisons :

- Il a mal réagi à l’apparition initiale du virus, ce qui a entraîné un nombre de cas par habitant plus élevé que dans la plupart des autres pays.

- Par conséquent, il a mis en place un ensemble de mesures de quarantaine plus strictes.

- Il a levé la quarantaine plus tard.

- Le Brexit continue de réduire la prise de risque et d’accroître l’incertitude.

À titre de comparaison, le PIB du Canada en avril, dont la croissance était auparavant estimée à -11 %, a certes subi un coup dur, mais beaucoup moins qu’au Royaume-Uni. Malheureusement, certains secteurs sont plus touchés que d’autres : selon les derniers chiffres, les ventes de produits manufacturés canadiens pour le mois d’avril auraient chuté de 28 % (pire que les prévisions générales de -20 %).

Contradictions entre les données

L’analyse économique est toujours inondée de données contradictoires, mais elle ne l’a jamais été autant qu’aujourd’hui. La combinaison de mesures inédites et non testées et de fluctuations intenses révèle d’énormes divergences entre des indicateurs théoriquement similaires.

Redbook contre les données de cartes de crédit : Les données de Redbook sur les ventes au détail des États-Unis indiquent qu’environ un cinquième des pertes économiques initiales a été récupéré, alors que les données sur les cartes de crédit laissent croire que le rebond est de l’ordre de quatre cinquièmes. Les deux mesures n’ont pas exactement la même portée, mais elles sont similaires. Un conciliateur pourrait souligner que les deux révèlent maintenant que l’activité est environ 10 % inférieure à la norme d’avant la COVID. Cependant, cette constatation ne résout guère le mystère dans la mesure où l’un des indicateurs a d’abord atteint un plancher de -13 %, tandis que l’autre a atteint un plancher de -54 %.

Comme nous le verrons de plus en plus bientôt, nous pensons que la réalité se situe quelque part au milieu. En effet, les ventes au détail officielles ont chuté de 24 % en avril, ce qui divise la différence par deux.

Le nombre d’emplois par rapport aux demandes continues : Selon les données sur l’emploi salarié, le nombre net de travailleurs s’est accru de 2,5 millions aux États-Unis dans la période allant environ de la mi-avril à la mi-mai. Dans le même temps, le nombre d’Américains recevant des allocations de chômage semble avoir augmenté d’environ 13 millions. Même en tenant compte des rapports de mauvaise évaluation et du fait qu’une fraction importante des personnes qui sont entrées sur le marché du travail au cours du dernier mois ne faisait pas partie de la population active, il est difficile de concilier ces deux chiffres.

Apple Mobility contre Google Mobility et CityMapper Mobility : Ces trois applications collectent des données sur la mobilité à partir des téléphones portables des gens et de leur utilisation des technologies de cartographie en ligne. Les résultats sont toutefois très différents. Selon les données d’Apple Mobility, les Américains et les Canadiens conduisent carrément plus qu’avant l’arrivée de la COVID-19. Il est difficile d’imaginer qu’il en est ainsi, étant donné que beaucoup moins de personnes se rendent au travail. À l’autre extrême, les données de CityMapper indiquent que la mobilité à New York est simplement revenue à un degré de 10 à 15 % de la normale, et que la mobilité à Toronto est maintenant de l’ordre de 20 à 25 % de la normale. Ces données sont également difficiles à concevoir pour quelqu’un qui a récemment conduit sur une autoroute de Toronto. Les données de Google Mobility se situent quelque part au milieu. Une fois de plus, la vérité se situe probablement à mi-chemin.

En fin de compte, nous utilisons des données imparfaites. Dans la plupart des cas, la solution n’est pas de sélectionner le meilleur indicateur, mais de combiner les chiffres pour obtenir une meilleure estimation.

Décision de la Fed

La dernière décision de la Réserve fédérale américaine a révélé plusieurs choses intéressantes. Aucune grande surprise n’a été annoncée, mais la décision a néanmoins rendu les marchés nerveux.

Auparavant, nous avions, comme beaucoup d’autres, conjecturé sur la possibilité que la Fed adopte tôt ou tard une politique de contrôle de la courbe de rendement, mais cette question ne semble pas faire partie de ses priorités. La Fed est plus favorable à l’amélioration des indications prospectives qu’elle donne. Elle le fait sans doute déjà « en douceur », s’étant engagée à maintenir des taux bas jusqu’à ce qu’elle soit convaincue que l’économie est sur la voie du plein emploi.

Pour la première fois depuis l’arrivée de la COVID-19, la Fed a publié de nouvelles projections en points pour le taux des fonds fédéraux et a mis à jour ses prévisions économiques. C’est ce qui a rendu le marché nerveux, car la Fed prévoit une reprise économique assez lente. Sa prévision d’une croissance du PIB égale à -6,5 % pour 2020 semble à première vue plus optimiste que la nôtre (-7,1 %). Notons toutefois que la Fed utilise une méthode différente d’évaluation T4/T4 plutôt que la moyenne annuelle habituelle. Lorsque nous convertissons les deux prévisions sous une forme équivalente, nous obtenons des résultats identiques. Dans la mesure où nos prévisions sont inférieures à la moyenne, celles de la Fed le sont aussi. Cette nouvelle n’a guère été bien accueillie par les marchés financiers.

Normalement, les marchés aiment qu’une banque centrale montre un penchant expansionniste, et les graphiques à points de la Fed ne montrent aucune volonté de hausser les taux en 2020 ou 2021 (seuls deux participants sur 16 s’attendent à un resserrement en 2022). Toutefois, il en est ainsi uniquement parce que la Fed prévoit simultanément un rebond économique lent. Le taux de chômage devrait encore être supérieur à la normale à la fin de l’année 2022. Il n’est pas déraisonnable de prétendre que la Fed ne prévoit pas un retour complet à la normalité économique avant 2024.

Prévisions économiques de tiers

D’autres prévisionnistes continuent également de revoir à la baisse leurs prévisions économiques.

Dans sa mise à jour, l’OCDE prévoit maintenant une baisse de 7,3 % du PIB en 2020 pour les États-Unis, et entrevoit une baisse plus importante de 8,5 % au cas où le virus connaîtrait un second pic. Pour le Canada, le scénario de référence est de -8,0 %. Nos propres prévisions pour le Canada sont un peu moins bonnes, mais les chiffres sont par ailleurs similaires.

La Banque mondiale a également mis à jour ses prévisions, tablant désormais sur une baisse de 6,1 % du PIB aux États-Unis. Les deux séries de prévisions sont inférieures à la moyenne du secteur privé.

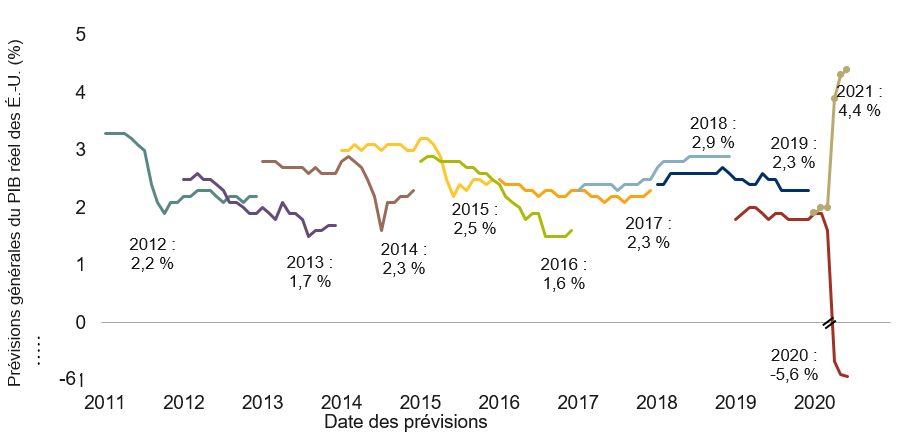

Les prévisions générales du secteur privé changent également, les derniers chiffres de juin révélant une nouvelle baisse de la croissance attendue, qui devrait atteindre -5,6 % aux États-Unis en 2020. En fait, les projections ont été abaissées de nouveau pour la plupart des grands pays. Cela dit, les révisions à la baisse ne sont pas généralisées, contrairement à ce qui s’est passé en avril et en mai. Par exemple, la moyenne du secteur privé pour le Canada a en fait légèrement augmenté à -6,6 % dans la dernière mise à jour.

À l’échelle mondiale, il est remarquable de constater à quel point les perspectives pour 2020 ont été revues à la baisse par rapport aux perturbations habituelles d’une année à l’autre. Simultanément, les prévisions pour 2021 ont été fortement révisées à la hausse (voir le graphique suivant).

Les prévisions générales pour les États-Unis ont été révisées en profondeur en raison de la COVID-19

Nota : Données en juin 2020. Sources : Consensus Economics, FMI, RBC GMA

Évolution des prévisions

Nos propres prévisions restent inchangées pour 2020, annonçant toujours une baisse de 7,1 % aux États-Unis et de 8,8 % au Canada. Nous sommes convaincus que nos prévisions sont plausibles en ce qui concerne la première baisse du pic au creux, la longueur du creux et la nature de la reprise préliminaire.

Toutefois, nous sommes moins confiants quant au moment exact où les économies retrouveront leur sommet antérieur et où elles finiront par éliminer toutes les capacités inutilisées accumulées. Selon nous, le risque possible est que ces chiffres dénotent un trop grand optimisme de notre part. Pour les États-Unis, nous sommes d’avis que l’économie reviendra à son sommet précédent à la toute fin de 2021 et fonctionnera de nouveau à son plein potentiel au second semestre de 2022. Selon les prévisions actualisées de la Fed, cela pourrait tout aussi bien se produire à une date ultérieure, voire plusieurs années plus tard.

Il est vraiment difficile de voir juste à ce propos. D’une part, il est vrai qu’il a fallu neuf ans après la crise financière mondiale pour éliminer les derniers vestiges des capacités inutilisées, ce qui laisse penser qu’un horizon de trois ans est beaucoup trop court pour un choc initial encore plus puissant. D’autre part, la crise est artificielle à un point tel qu’elle pourrait en théorie être résolue exceptionnellement vite, tout comme elle est arrivée du jour au lendemain.

Stocks

Il est important de suivre l’évolution des stocks des entreprises pendant la pandémie, étant donné les nombreuses questions qui se posent à ce sujet, notamment :

- Les problèmes liés aux chaînes d’approvisionnement seront-ils particulièrement sévères pendant la reprise ?

- La demande sera-t-elle en mesure de reprendre sans nécessiter une production plus élevée ?

- Dans quelle mesure la crise causée par la COVID-19 imite-t-elle les récessions passées ?

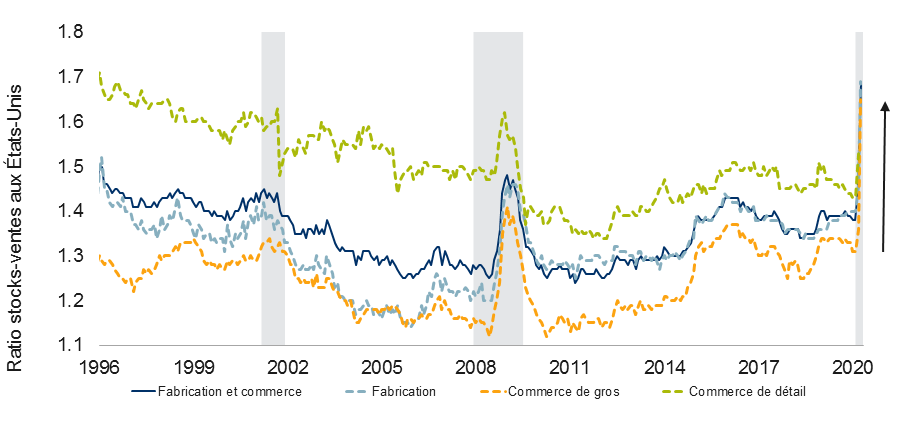

Jusqu’à présent, l’histoire semble se répéter en ce qui concerne la progression des stocks. Pendant les récessions, on voit invariablement les ratios stocks-ventes monter en flèche et les niveaux absolus de stocks diminuer. C’est exactement ce qui s’est passé cette fois-ci (voir le graphique).

Le ratio stocks-ventes aux États-Unis a récemment monté en flèche

Nota : Ratios de l’industrie manufacturière, du commerce de gros, de la fabrication et du commerce, avril 2020. Données sur le commerce de détail en mars 2020. Les zones ombrées représentent des récessions. Sources : BEA, Haver Analytics, RBC GMA

Il y a évidemment des exceptions, soit des cas où les détaillants ont dû composer avec des ruptures de stocks et d’autres cas où les fabricants ont dû gérer des entrepôts pleins à craquer. Cependant, dans l’ensemble, la situation s’avère assez familière et semble suivre les tendances des récessions passées, et ne devrait pas causer d’autres problèmes après la crise.

La fracture atlantique

Une sorte de fracture atlantique s’est ouverte en ce qui concerne la manière dont les décideurs politiques ont choisi de soutenir les travailleurs pendant cette crise. En Amérique du Nord, les gouvernements se sont principalement employés à bonifier les programmes d’assurance-chômage. En Europe, les travailleurs ont été mis en congé payé grâce à l’aide financière gouvernementale dont ont bénéficié les employeurs.

Les différentes politiques transparaissent dans les données sur le chômage. La baisse de l’activité économique a été plus marquée dans la zone euro et au Royaume-Uni ; pourtant, les taux de chômage ont augmenté davantage aux États-Unis et au Canada. Le taux de chômage a augmenté de 11,2 points de pourcentage aux États-Unis entre février et avril. Au Canada, la hausse a été de 7,4 points de pourcentage. En revanche, le taux de chômage au Royaume-Uni a augmenté de 2,4 points de pourcentage, le taux en Allemagne n’a augmenté que de 0,1 point de pourcentage et le taux en Italie a (un peu miraculeusement) diminué de 3,2 points de pourcentage au cours de la même période.

La méthode européenne est vraisemblablement beaucoup moins traumatisante pour les travailleurs, qui conservent officiellement leur emploi et qui, dans certains cas, ne subissent qu’une réduction de leurs heures de travail. En théorie, la reprise économique pourrait se produire plus rapidement dans ces régions, dans la mesure où les entreprises n’auront pas besoin d’aller chercher de nouveaux employés lorsque la demande reprendra. De manière générale, cette méthode est considérée comme supérieure aux autres.

Cependant, cette question est discutable. L’un des problèmes posés par le fait que les gouvernements subventionnent les salaires des entreprises est qu’il s’agit d’un gaspillage partiel. Certaines entreprises auraient de toute façon choisi de continuer à payer leurs travailleurs pour éviter de les perdre, étant donné qu’un grand nombre d’entre eux possèdent des connaissances spécialisées difficiles à remplacer. Cette méthode peut aussi permettre à des entreprises « zombie » de continuer leurs activités, alors qu’il y a en réalité peu de chance qu’elles survivent par la suite. Les employés de ces entreprises feraient donc mieux de se chercher des emplois dans des secteurs d’activité plus susceptibles de croître dans l’avenir.

Il est de surcroît possible pour les entreprises d’abuser de ces programmes gouvernementaux. Par exemple, la France a maintenant dépensé 24 milliards d’euros en deux mois seulement pour un programme de soutien qui subventionne plus de la moitié de la main-d’œuvre du secteur privé du pays. Dans la mesure où aucun des pays ne disposant pas de tels programmes n’a été proche de licencier la moitié de sa main-d’œuvre, il s’agit probablement d’une mesure excessive qui pourrait devenir très coûteuse si les entreprises ne parvenaient pas à se sevrer de ses programmes de fonds publics lorsque les économies reprendront de la vitesse.

Précisons que notre but n’est pas de prouver que la méthode nord-américaine est meilleure, mais plutôt de montrer que la version européenne a aussi des lacunes.

En tentant d’évaluer quelle est la méthode la plus judicieuse, il convient également de reconnaître que chaque région a dû prendre des mesures adaptées à ses contraintes particulières. Les lois américaines ont rendu le marché du travail au pays célèbre pour sa flexibilité, faisant d’une politique basée sur l’assurance-chômage le choix naturel. Inversement, l’Europe a traditionnellement décidé de réduire les heures de travail plutôt que de procéder à des mises à pied en période de récession, ce qui rend logique une solution allant dans ce sens.

Cela dit, il est exagéré de prétendre que chaque région a adopté une stratégie complètement différente. Des personnes ont également perdu leur emploi dans de nombreux pays européens, alors que les États-Unis et le Canada ont eux aussi introduit des formes plus limitées de subventions salariales, même si elles ont été peu utilisées.

En fait, on peut même se demander s’il sera réellement plus difficile pour les entreprises de réembaucher les travailleurs qu’elles ont précédemment mis à pied. Aux États-Unis, les nouveaux chômeurs expriment un sentiment d’attachement profond envers leur employeur précédent, ce qui laisse entrevoir la possibilité d’un rétablissement de la relation de travail.

La principale conclusion que nous pouvons tirer de tout cela est peut-être que, jusqu’ici, aucune des deux méthodes n’a été clairement meilleure que l’autre. L’Europe a subi des séquelles économiques plus graves surtout parce que la mise en quarantaine a été plus stricte comparativement aux mesures de soutien mises en place. Il est possible que l’Europe se rétablisse plus rapidement grâce à la méthode qu’elle a choisie, mais absolument rien n’indique actuellement que ce sera effectivement le cas.

Risque d’expiration des mesures de relance

Cette reprise économique naissante pourrait être compromise de diverses manières. Parmi les risques évidents, citons la perspective d’un retour en force du virus, les dommages économiques potentiels liés à une deuxième vague et le fait qu’une partie des mesures de relance budgétaire qui maintiennent actuellement les économies à flot devraient expirer dans les prochains mois.

Les paiements uniques octroyés dans le cadre du programme américain Economic Impact Payments ont commencé à être versés à la mi-avril. Environ 70 % des 1 200 $ versés par personne ont été reçus à la fin du mois. Bien qu’il faudra attendre plusieurs mois avant que le reste ne soit octroyé, il est juste de dire que ce programme tire déjà sur sa fin. Le revenu des ménages américains en mai ne sera donc probablement pas aussi solide qu’en avril. On peut imaginer que cela aura pour effet de freiner les dépenses de consommation.

La plupart des autres programmes n’expireront qu’un peu plus tard, et beaucoup peuvent encore être prolongés. Voici l’échéancier prévu :

- Aux États-Unis, les prestations d’assurance-emploi, qui sont de 600 $ par semaine en plus des prestations gouvernementales régulières, devraient expirer après le 31 juillet 2020. Les démocrates souhaitent la prolonger, mais cela semble peu probable, car les républicains y sont opposés.

- La Prestation canadienne d’urgence (PCU) du Canada, d’un montant de 500 $ par semaine, a une durée maximale de 16 semaines, ce qui signifie que certaines personnes n’y seront plus admissibles au début du mois de juillet. Les libéraux ont suggéré de prolonger cette période à 28 semaines, mais la proposition n’a pas encore été adoptée.

- La Subvention salariale d’urgence du Canada (SSUC), qui devait expirer initialement le 6 juin, a été prolongée jusqu’au 29 août.

- La France prévoit abandonner progressivement son principal programme de subventions au cours des prochains mois.

- L’Allemagne vient de prolonger son programme principal de 12 à 21 mois, de sorte que peu de risques sont à prévoir à court terme.

- Le principal programme britannique, qui devait prendre fin en juin, a été prolongé jusqu’en octobre, et les entreprises seront tenues de verser une part de plus en plus importante des salaires à leurs employés au fil du temps.

Il s’agit d’un exercice complexe pour les gouvernements, qui souhaitent tout naturellement apporter du soutien aussi longtemps qu’il le faut. Mais ils doivent également trouver le juste équilibre entre leur capacité budgétaire et le fait que de nombreux travailleurs sont dissuadés de retourner au travail tant qu’une aide gouvernementale généreuse leur est offerte. Cela a déjà entraîné un mini-gouffre budgétaire, notamment aux États-Unis, et d’autres pourraient apparaître.

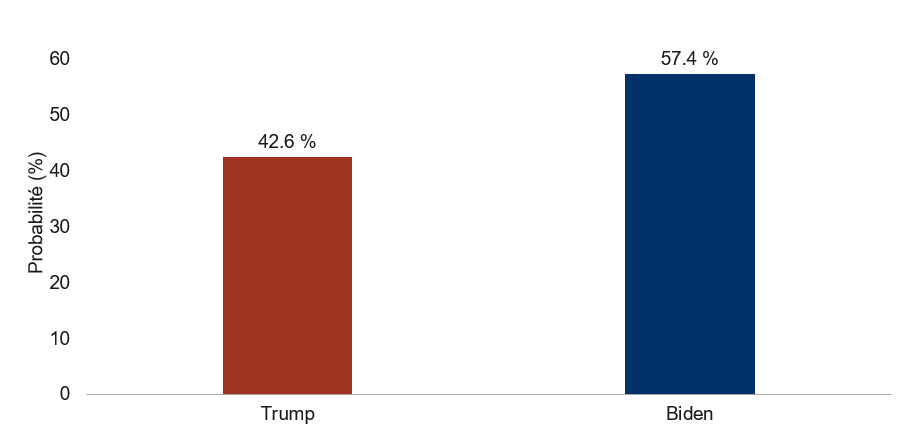

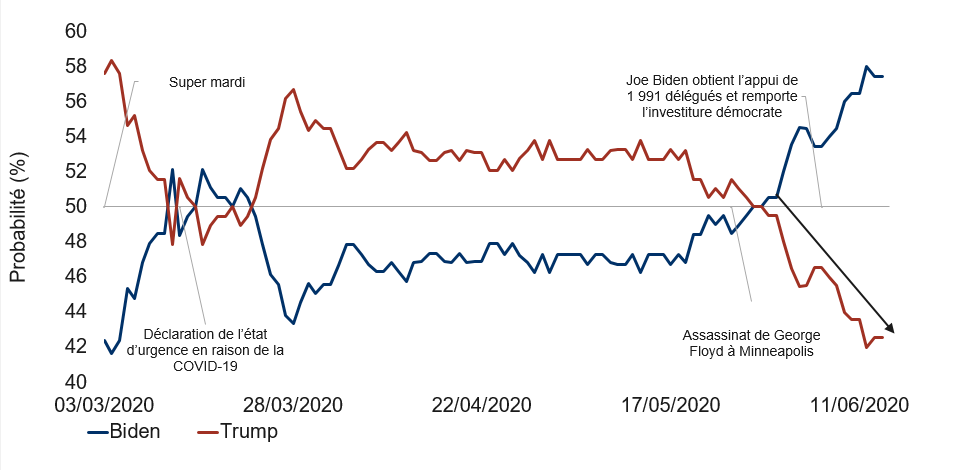

Aperçu des élections américaines

C’est maintenant officiel : l’élection présidentielle américaine de cet automne opposera le président Trump au candidat démocrate Joe Biden (voir le graphique suivant). À bien des égards, M. Biden était un candidat improbable pour le Parti démocrate, lui qui traînait dans les sondages alors que les primaires étaient bien entamées. Mais les candidats d’extrême gauche ont divisé le vote et il a finalement remporté l’investiture après qu’un électorat plus diversifié a commencé à faire entendre sa voix.

M. Biden dépasse maintenant Donald Trump dans les sondages sur l’élection présidentielle américaine de 2020

Nota : Données en date du 14 juin 2020. Sources : PredictIt, RBC GMA.

La stratégie de M. Biden a surtout consisté à faire profil bas au cours des derniers mois. On ne sait pas si c’est par souci de retenue, compte tenu de la récession et de la pandémie en cours, ou simplement parce qu’il sait que cette élection est un référendum sur Donald Trump et qu’il préfère se tenir loin des projecteurs en raison de sa tendance à commettre des gaffes. Il s’agit probablement d’une combinaison des deux. De plus, M. Biden a derrière lui un long historique de votes au Sénat, dont certains ont mal résisté à l’épreuve du temps.

Ses positions politiques ont été quelque peu tirées vers la gauche pendant les primaires, étant données les opinions plus tranchées de ses adversaires démocrates. Depuis, le candidat se situe un peu plus à gauche dans un effort pour rallier tout le parti derrière lui. Il s’agit d’une stratégie non conventionnelle, car normalement les politiciens se positionnent davantage au centre à l’approche des élections générales. On s’attend de plus en plus à ce que M. Biden choisisse une femme issue d’une minorité comme colistière, ce qui ne ferait qu’accroître l’enthousiasme de la base démocrate.

Pour l’instant, les marchés des paris estiment que Joe Biden a le dessus, avec 57 % de chances de l’emporter (voir graphique suivant). Le précédent président républicain, George W. Bush, a fait savoir qu’il ne ferait pas campagne pour M. Trump. Bien que le président en poste bénéficie habituellement d’une grande longueur d’avance et que la base de M. Trump ait été très solide au cours des quatre dernières années, la façon dont son administration a géré la pandémie de COVID-19 pourrait lui faire perdre la faveur des personnes âgées vulnérables. De plus, sa position à l’égard des récentes manifestations contre le racisme n’est pas partagée par une très grande majorité d’Américains. À l’inverse, la base démocrate a apparemment bénéficié d’un afflux important de fonds et de bénévoles ces dernières semaines.

M. Biden dépasse maintenant Donald Trump dans les sondages sur l’élection présidentielle américaine de 2020

Nota : Données en date du 14 juin 2020. D’après les marchés de prédiction et les calculs de RBC GMA. Sources : PredictIt, RBC GMA.

Bien sûr, il reste encore beaucoup de temps et la situation pourrait changer d’ici là. Les élections ont lieu dans quatre mois et demi et une reprise économique vigoureuse favoriserait M. Trump, tandis qu’une récession à double creux favoriserait M. Biden. La COVID-19 a été tellement politisée aux États-Unis que la prudence est de plus en plus considérée comme un attribut des démocrates, tandis que la volonté de maximiser la production économique à court terme est considérée comme un attribut des républicains. Un sondage très intéressant a révélé que seulement 26 % des personnes qui portent régulièrement un masque sont des partisans de M. Trump, tandis que 83 % de celles qui ne portent généralement pas de masque soutiennent le président.

Il est à noter que M. Trump s’est présenté aux élections de 2016 avec à peine 40 % de chances de l’emporter, mais il en est tout de même sorti victorieux. La course n’est donc pas encore terminée.

Disons simplement que, pour l’instant, l’élection d’un président démocrate semble plus probable, et que le Sénat a des chances de devenir à majorité démocrate. Les démocrates ont déjà la mainmise sur la Chambre des représentants. La question de savoir si une large victoire des démocrates constituerait un motif de célébration ou de consternation dépend de l’affiliation politique de chacun. Toutefois, il y a des raisons de croire que les marchés financiers pourraient être nerveux à la perspective d’une hausse des impôts sous une administration démocrate et il est possible qu’ils en tiennent davantage compte à l’approche des élections.

– Avec la contribution de Vivien Lee et Graeme Saunders.

Vous aimeriez connaître d’autres points de vue d’Eric Lascelles et d’autres dirigeants avisés de RBC GMA ? Vous pouvez lire leurs réflexions dès maintenant.