Je reviens tout juste de ce qui est maintenant pour moi une tradition en janvier : un tour éclair de l’Europe au cours duquel étaient planifiées cinq journées de rencontres avec des clients dans pas moins de six pays différents. Sur ce plan, ma journée de mardi se démarque : après un déjeuner à Milan et un dîner à Zurich, j’ai soupé à Stockholm. Si cela peut sembler exotique à première vue, je ne vois en fait à peu près rien de chaque endroit visité. En revanche, le mercure n’est jamais descendu sous les 8°C, ce dont je ne me plaindrais jamais en janvier !

À peine ai-je eu le temps de me réinstaller derrière mon bureau que je m’apprête à repartir pendant une semaine dans l’Ouest du Canada. Autre preuve de ma bonne fortune en ce qui concerne la météo : à Calgary et à Edmonton, deux villes que je visiterai bientôt, la température est en train de passer de -40°C à 0°C ! J’ai déjà mis des shorts dans mes bagages.

La hausse des taux obligataires et des prix du pétrole, un frein à la croissance ?

- Les taux obligataires et le prix du pétrole ont tous deux augmenté de façon notable depuis le début octobre. La croissance économique s’étant stabilisée, le taux des obligations américaines à dix ans a augmenté d’environ 30 points de base pour atteindre 1,82 %. Le prix du pétrole West Texas Intermediate s’est établi à 58 $ US, une progression de seulement 6 $ US. Soulignons qu’il s’était négocié à pas moins de 63 $ US sur fond de préoccupations liées à l’Iran.

- Une hausse des taux d’intérêt et des prix du pétrole est habituellement défavorable à la croissance économique mondiale.

- La question qui s’impose alors est la suivante : ces récents facteurs défavorables nous obligent-ils à revoir bien à la baisse les perspectives de croissance ?

- En un mot, non. Voici pourquoi :

- D’abord, il ne faut pas oublier que ces variations du marché sont, en partie, directement attribuables à une amélioration des perspectives de croissance économique. Il serait donc étonnant que la réaction du marché soit assez forte pour saper complètement le facteur favorable à l’origine de cette réaction.

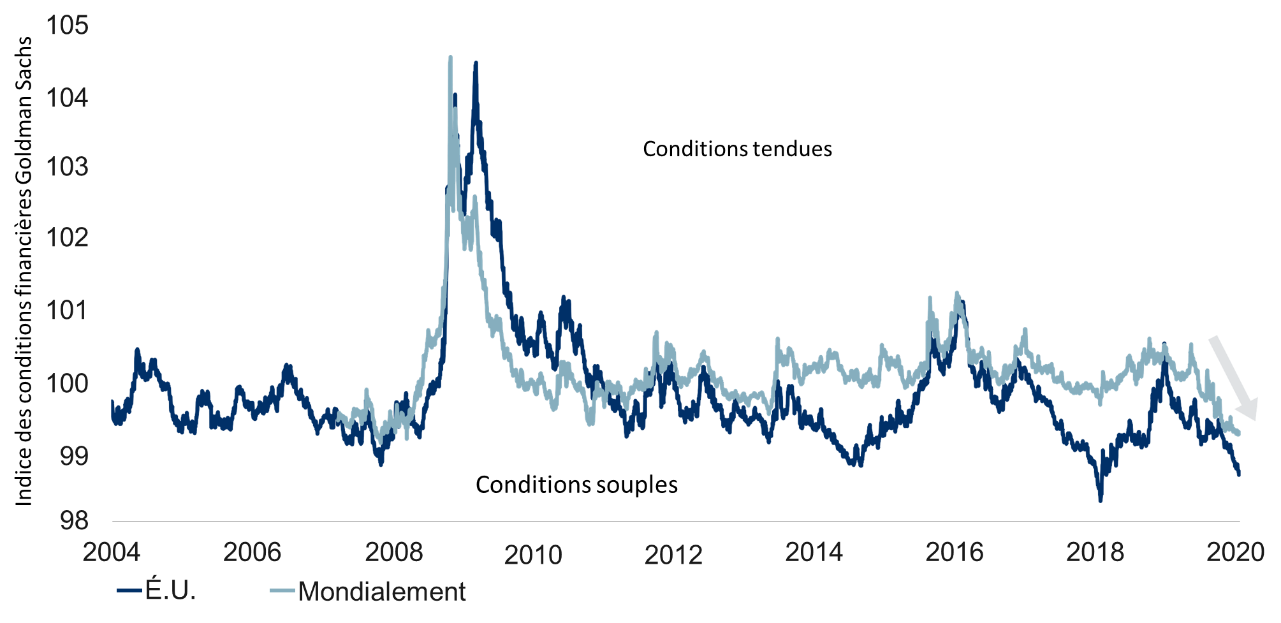

- Les indices des conditions financières, qui servent habituellement à prévoir les répercussions économiques de l’évolution des marchés financiers, ne se sont pas réellement détériorés (voir le premier graphique). Ce phénomène s’explique du fait que le resserrement des écarts de taux et la hausse des marchés boursiers compensent largement l’incidence négative de l’augmentation des taux d’intérêt. La plupart des indices des conditions financières ne tiennent pas directement compte des prix du pétrole ; on pourrait donc avancer que l’amélioration des conditions financières n’est peut-être pas aussi importante qu’elle y paraît. Cependant, même s’ils prenaient en compte les prix du pétrole, ces indices ne se détérioreraient probablement pas beaucoup. D’après les modèles classiques de l’OCDE, une augmentation de l’ordre de 10 % des prix du pétrole retrancherait au maximum 0,1 point de pourcentage du taux de croissance, même au sein des grands marchés qui souffriraient le plus d’une telle augmentation.

- Les conséquences économiques qu’a réellement l’augmentation des prix du pétrole, en particulier, varient d’un pays à l’autre. Les importateurs nets, comme le Japon et les pays de la zone euro, souffrent de cette situation, qui est toutefois favorable aux exportateurs nets, comme les pays membres de l’OPEP et le Canada. Quelque part entre ces deux groupes se trouvent les États-Unis, qui sont sans doute passés d’un déficit commercial net à une position plutôt neutre, leur propre secteur de l’énergie ayant gagné de l’ampleur au cours des dix dernières années.

-

Assouplissement des conditions financières mondiales

Nota : Données en date du 16 janvier 2020. Sources : Goldman Sachs, Bloomberg, RBC GMA

- L’intégration de ces renseignements dans quelques réflexions préliminaires sur le rendement relatif potentiel de la croissance mondiale au cours du premier semestre par rapport à celui du deuxième semestre de 2020 nous permet d’entrevoir que les six premiers mois mèneront à des résultats légèrement supérieurs à ceux des six derniers.

- Les conditions financières devraient se détériorer au deuxième semestre de l’année. Il ne s’agit pas tant d’une prévision que d’une reconnaissance des décalages en cause et du fait que la baisse des taux de 2019 s’est traduite par une croissance économique très rapide au début de 2020. L’effet s’estompera toutefois avant le deuxième semestre de l’année.

- Il est vrai que de tels décalages signifient que le protectionnisme devrait limiter davantage le premier semestre de 2020 que le second, mais le soutien offert par les mesures de stimulation monétaire devrait être déterminant.

- Compte tenu du léger repli de la croissance attendu au deuxième semestre de 2020, nous continuons de croire que les banques centrales pourraient adopter d’autres mesures de stimulation monétaire et qu’il est raisonnable de croire que d’autres mesures de relance budgétaire seront mises en œuvre.

Résilience relative de l’Europe ?

- Au retour d’un voyage d’affaires en Europe, il est tout naturel d’avoir ce continent en tête.

- L’un des débats du moment est de savoir à quel point l’Europe résistera mieux que les États-Unis sur le plan économique au cours des prochaines années. Nous sommes sceptiques, mais les arguments en faveur de la résilience européenne ne sont pas complètement saugrenus :

- Les États-Unis semblent être à un stade avancé de leur cycle économique, mais la zone euro n’en est peut-être pas au même point. On pourrait avancer que l’Europe est en milieu de cycle compte tenu du fait que l’expansion de la région n’a duré que sept ans, et qu’elle s’est étendue sur dix ans aux États-Unis. En outre, l’écart de production de la zone euro n’est pas encore totalement comblé, alors que les États-Unis sont déjà en situation de demande excédentaire.

- La zone euro profite également d’une capacité budgétaire bien supérieure à celle des États-Unis. Le déficit budgétaire structurel des États-Unis représente 6 % du PIB, ce qui est considérable, alors que le déficit actuel de la zone euro est inférieur à 1 %. En principe, la zone euro peut donc élaborer un gargantuesque programme de mesures budgétaires d’une valeur allant jusqu’à 5 % du PIB (près de 700 milliards de dollars américains !) sans voir ses conditions se détériorer jusqu’à un niveau inférieur à la situation budgétaire américaine préexistante. De plus, les niveaux d’endettement public de la zone euro sont moindres dans l’ensemble, et les coûts d’emprunt y sont moins élevés qu’aux États-Unis, rendant ainsi cette forme de mesure de stimulation inhabituellement abordable.

- Certes, la zone euro a moins de marge de manœuvre que les États-Unis quant à la mise en place de mesures de stimulation monétaire supplémentaires, mais la Banque centrale européenne (BCE) n’est quand même pas entièrement à court de moyens. Si elle le souhaite vraiment, elle pourrait aller jusqu’à imprimer de la monnaie et acheter des actifs non liés à des obligations. Le Japon et Hong Kong ont tous deux emprunté cette voie par le passé – ils avaient acheté des actions. Cette solution ne vient pas réduire les coûts d’emprunt, mais elle stimule l’appétit pour le risque de manière appréciable. En outre, même si la BCE n’avait plus la capacité d’instaurer des mesures de stimulation, les baisses de taux observées dans d’autres marchés importants devraient se faire sentir en partie dans la zone euro (l’effet positif étant en partie contré par la vigueur de l’euro).

- L’hypothèse voulant que la zone euro dispose de plusieurs années de croissance – davantage que les États-Unis – est contestable sur un point. En effet, la région est sans doute plus vulnérable à d’autres égards :

- Même si l’Europe se trouve sans doute à un stade moins avancé du cycle économique que le sont les États-Unis, il existe une forte interdépendance entre les économies sur le plan du commerce, des marchés financiers et de la confiance (comme le démontre la synchronisation récente de la croissance mondiale). Il serait donc naïf de croire que la zone euro poursuivrait tranquillement sa route alors que les États-Unis et d’autres économies traversent des zones de turbulence. De plus, dans la mesure où le taux naturel de croissance économique de la zone euro semble beaucoup plus faible que celui des États-Unis, un choc négatif d’intensité moyenne pourrait plonger la région en récession technique, et ce, même si les États-Unis prolongent leur croissance.

- Comme nous l’avons mentionné plus tôt, les États-Unis disposent d’une plus grande marge de manœuvre pour instaurer les mesures de relance monétaire habituelles, des baisses de taux traditionnelles ou le rachat d’obligations d’État par exemple.

- Sur le plan budgétaire, la zone euro dispose toujours d’une marge de manœuvre supplémentaire du fait du déficit et de la dette. Or, en raison de la rigidité des règles budgétaires, du conservatisme budgétaire traditionnel dans le nord du continent et des difficultés que pose la coordination de 19 pays, rien ne garantit que la plupart de ces mesures de relance seront mises en place en Europe, même en cas de crise.

- Étant une importatrice nette d’énergie, la zone euro est sans doute plus vulnérable à certains risques géopolitiques que le sont les États-Unis. En effet, un important choc pétrolier pourrait plonger la zone euro en récession alors que les États-Unis ne ressentiraient que de légères secousses.

- Enfin, les banques européennes sont encore généralement plus affaiblies que le sont leurs homologues américaines, ce qui sous-entend qu’une crise financière pourrait se propager plus rapidement en Europe qu’aux États-Unis.

- Dans l’ensemble, la zone euro a théoriquement une grande marge de manœuvre jusqu’à la prochaine récession en raison du stade moins avancé de son cycle économique. Elle n’en demeure pas moins vulnérable en raison de nombreux facteurs.

- Même s’il est peu réaliste de voir la zone euro comme un refuge en cas de récession américaine ou mondiale, force est de constater que la région présente plusieurs caractéristiques intéressantes pour les investisseurs en actions, à condition que l’expansion mondiale se poursuive :

- ses dividendes sont exceptionnellement intéressants ;

- ses actions affichent présentement des valorisations anémiques ;

- l’euro devrait se redresser au cours de l’année ;

- la croissance économique de la région semble se stabiliser.

Sources de rendements boursiers :

- En tant qu’économistes, nous aimons à penser que nos analyses économiques procurent quelques indications, aussi petites soient-elles, sur l’évolution future des marchés boursiers. La corrélation la plus évidente est celle qui veut que les entreprises tirent leurs revenus de l’économie et donc que, théoriquement, la croissance de l’économie permet de prédire la croissance des revenus. De même, la croissance des revenus est généralement un facteur déterminant des gains boursiers.

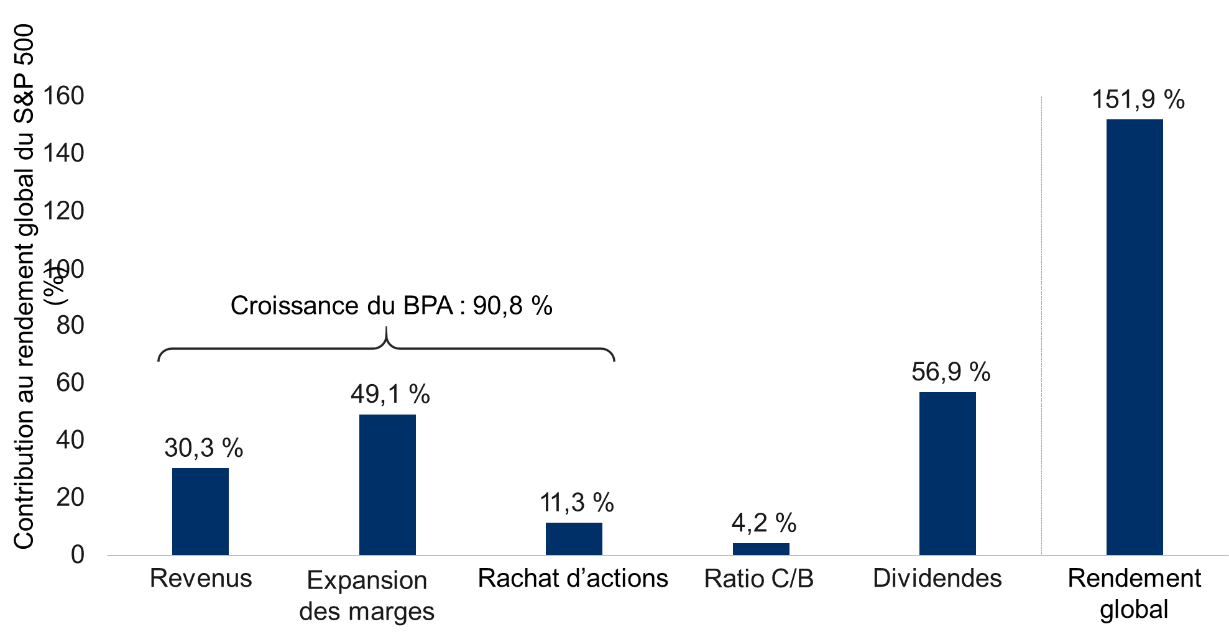

- Or, aux États-Unis, la corrélation entre l’économie et les actions est étonnamment moins grande depuis une douzaine d’années. Entre le troisième trimestre de 2007 et celui de 2019, moins d’un cinquième du rendement total boursier de 152 % pour la période était attribuable à la croissance des revenus (voir le graphique suivant).

-

Contribution au rendement total de l’indice S&P 500 (du 30 sept. 2007 au 30 sept. 2019)

Nota : Au T3 de 2019. Sources : Bloomberg, Haver Analytics, RBC MC, RBC GMA.

- Comment les actions ont-elles pu générer un rendement aussi élevé lors de périodes de faible croissance économique ? Comment expliquer les autres quatre cinquièmes du rendement ?

- Premièrement, la contribution des dividendes s’établit à 57 points de pourcentage. Il n’y a là rien de bien étonnant ; il s’agit certes d’un apport important, mais il ne diverge pas considérablement de celui qu’on peut attendre dans des conditions stables sur une période de 12 ans.

- Deuxièmement, la contribution des rachats d’actions s’élève à 11 points de pourcentage. Or on ne peut pas dire que ce soit dans l’ordre des choses. Les rachats d’actions représentent un facteur relativement récent, semblable aux dividendes, mais plus efficace sur le plan fiscal et particulièrement populaire lorsque les coûts d’emprunt sont bas et que les actions sont abordables, comme ce fut le cas pendant l’essentiel des 12 dernières années.

- Troisièmement, l’expansion des ratios cours/bénéfice (C/B) a aussi contribué au rendement total du marché boursier. Cette variable devrait réduire les rendements presque aussi souvent qu’elle les favorise, ce qui signifie que nous avons été plutôt chanceux à cet égard au cours des 12 dernières années. En fait, il est surprenant que cette contribution ne soit que de 4 points de pourcentage, compte tenu de la forte expansion des ratios C/B depuis la crise financière. Rappelons toutefois que l’analyse commence à dessein avant la crise financière – à l’automne 2007 plutôt qu’au printemps 2009 – afin d’éviter de gonfler inutilement la contribution des ratios C/B, étant donné qu’ils avaient subi une chute d’une ampleur comparable tout juste avant.

- Nous avons gardé la contribution la plus intéressante pour la fin. L’expansion des marges bénéficiaires compte pour 49 points de pourcentage du rendement total du marché boursier au cours des 12 dernières années. C’est tout à fait exceptionnel. Habituellement, les marges bénéficiaires sont considérées comme une variable de retour à la moyenne, susceptible de se replier après une période de vigueur, et vice-versa. Il devient toutefois de plus en plus difficile de conclure que les marges bénéficiaires reviennent à la moyenne. Elles semblent en effet suivre une tendance haussière structurelle qui dure depuis plusieurs cycles maintenant. Cette tendance est soutenue par la concentration accrue des entreprises dans certains secteurs, par le recul de la syndicalisation, par les coûts d’emprunt peu élevés, par la mondialisation et par les économies d’échelle extrêmes enregistrées à l’ère d’Internet.

- Si l’on oublie les succès passés pour examiner les perspectives à venir, on peut s’attendre à une modeste contribution de la croissance des revenus, à une contribution proche de la moyenne des dividendes et à un apport modeste des rachats d’actions. Cependant, les marges bénéficiaires resteront-elles aussi importantes, et les valorisations boursières continueront-elles d’offrir une modeste contribution positive ?

- En ce qui concerne les marges bénéficiaires, cela dépend en grande partie des mesures musclées que les gouvernements adopteront pour apaiser les préoccupations en matière d’antitrust à l’encontre des géants mondiaux de la technologie. Ces mesures, combinées à un certain raffermissement de la croissance des salaires et à l’essoufflement de la mondialisation, devraient au moins ralentir la progression des marges bénéficiaires, voire y mettre fin. Cela dit, nous ne croyons pas qu’il soit nécessaire que les marges bénéficiaires redescendent à des niveaux qui auraient paru normaux avant la crise financière.

- En ce qui concerne les valorisations, l’approche prudente consiste à reconnaître que le marché boursier américain semble un peu cher selon les mesures traditionnelles, alors que d’autres marchés semblent assez abordables. Les ajustements de la valorisation pourraient légèrement entraver la progression du marché américain au cours des prochaines années et favoriser d’autres marchés. Cela dit, on ne peut pas exclure la possibilité que, dans ce qui semble un contexte de faiblesse structurelle des taux d’intérêt, la nouvelle norme en matière de valorisations boursières soit considérablement plus élevée que l’étaient les moyennes historiques. Il s’agit d’un important scénario haussier pour les actions.

- Ainsi, s’il n’est probablement pas prudent de supposer que les 12 prochaines années procureront des rendements boursiers aussi généreux que ceux des 12 dernières, il reste encore assurément des facteurs favorisant le marché boursier mondial.

En bref

- Le thème de la « stabilisation économique » : La stabilisation de la croissance économique semble se poursuivre après le ralentissement observé ces deux dernières années. Parmi les signes anecdotiques les plus récents, mentionnons une embellie modeste des prévisions générales de croissance mondiale, de subtiles améliorations dans le plus récent livre beige des États-Unis et une série de données chinoises sur lesquelles nous reviendrons plus loin.

- Le point sur la destitution : Après la mise en accusation du président Trump par la Chambre des représentants des États-Unis à la fin de 2019, la présidente de la Chambre, Nancy Pelosi, avait reporté le dépôt de l’acte d’accusation devant le Sénat. Le Sénat l’a maintenant reçu et les premiers arguments sont exposés cette semaine. Le dernier procès en destitution avait duré cinq semaines. Il est presque certain que le président sera acquitté, étant donné que les républicains disposent d’une large majorité au Sénat.

- AEUMC : Les négociations sur l’accord commercial entre les États-Unis, le Mexique et le Canada (AEUMC) progressent toujours, plus d’un an après l’approbation provisoire de l’accord. Après que la Chambre des représentants eut obtenu des concessions du Mexique, les deux chambres du Congrès américain ont adopté le projet de loi. Ce dernier doit maintenant être approuvé par le président. Le Mexique a ratifié l’accord commercial il y a longtemps, mais il pourrait devoir mettre en place une législation nationale supplémentaire afin d’édicter certaines concessions accordées aux États-Unis en matière de travail. Au Canada, il reste encore à entériner la loi au parlement. Dans tous les cas, ce ne devrait être qu’une formalité. À court terme, le nouvel AEUMC ne modifie pas de façon radicale le contexte commercial par rapport à l’ALENA.

- Accord commercial entre les États-Unis et la Chine : L’accord de phase 1 entre les États-Unis et la Chine a été signé comme prévu le 15 janvier et sera officiellement mis en œuvre 30 jours après cette date. Voici les grandes lignes de l’accord, qui sont généralement conformes aux attentes :

- Une légère réduction des tarifs douaniers américains imposés à la Chine

- L’engagement de la Chine à acheter pour 200 milliards de dollars de biens américains supplémentaires sur une période de deux ans

- Un renforcement relativement important des lois chinoises sur la propriété intellectuelle

- Un engagement de la Chine à poursuivre l’ouverture de son secteur des services financiers aux sociétés étrangères

- Un mécanisme de résolution des litiges

- Même s’il s’agit là d’une très bonne nouvelle, nous doutons qu’un accord de phase 2 puisse être conclu et nous ne prévoyons pas de nouvelle réduction marquée des droits de douane américains.

- Le PIB chinois s’est établi à 6,1 % sur un an en 2019, ce qui représente son pire rendement en près de 30 ans. Mais ne laissez pas cette statistique influencer outre mesure votre interprétation du résultat. En réalité, le PIB a fait un peu mieux que prévu, et il n’est pas étonnant que la Chine, qui est de plus en plus aisée, ne progresse pas aussi rapidement qu’à l’époque où son économie était beaucoup moins importante et bien plus pauvre. Les données mensuelles qui ont accompagné la mise à jour trimestrielle étaient en fait plutôt positives, du fait d’une production industrielle considérablement supérieure aux attentes et à des ventes au détail et à des investissements en immobilisations légèrement plus intéressants que prévu. Nous continuons à voir la Chine comme porteuse d’un risque élevée tandis que le gouvernement du pays instaure diverses mesures de relance.

- Maladie en Chine : Un nouveau coronavirus transmissible entre humains suscite de plus en plus d’inquiétudes. Pour le moment, on sait peu de choses sur la vitesse à laquelle le virus peut se propager et sur son taux de létalité. Le Japon, les États-Unis et le Canada ont mis en place des contrôles à différents postes frontaliers.

- Remontée de l’or : L’or a affiché une impressionnante remontée au cours des 18 derniers mois, passant de moins de 1 200 $ US l’once à plus de 1 500 $ US. Cette reprise s’explique notamment par la faiblesse des coûts d’emprunt (ce qui rend moins problématique le fait que l’or n’offre pas de coupons ni de dividendes), par la baisse de l’intérêt pour les cryptomonnaies (qui rivalisent avec l’or), par la pleine valeur relative des autres catégories d’actif (ni les obligations ni les actions ne sont particulièrement bon marché par rapport aux normes historiques), par les achats d’or par les banques centrales, et – d’un point de vue prospectif – par l’éventualité d’une dévaluation du dollar au cours de la prochaine année, par la possibilité que les banques centrales adoptent de nouvelles mesures de relance monétaire et par l’existence d’un risque géopolitique élevé (surtout en ce qui concerne l’Iran et, par conséquent, les prix du pétrole – un moteur classique de l’inflation et, donc, tout ce qu’il y a de plus pertinent pour l’or).

- Première édition de l’enquête sur les attentes des consommateurs au Canada : La Banque du Canada a publié une toute nouvelle enquête trimestrielle sur les consommateurs, qui révèle des résultats divergents. Les consommateurs canadiens sont dans l’ensemble optimistes et s’attendent à une augmentation plus rapide que prévu des prix des maisons. Ils se disent prêts à quitter leur emploi (ce qui indique habituellement que le marché de l’emploi est robuste). Ils s’attendent en outre à ce que leurs dépenses dépassent leurs revenus. Ce dernier facteur, qui favorise la croissance à court terme, est néanmoins inquiétant à moyen terme et au-delà. Fournissant un point de vue plus sobre, l’enquête a aussi révélé que les Canadiens s’attendent à des pertes d’emploi plus importantes. Les résultats de l’enquête sur les perspectives des entreprises, menée depuis longtemps, ont été contrastés : ils n’indiquent aucune modification globale des conditions économiques au Canada.