Comme je n’écoute que deux matchs de football par année (le Super Bowl et la Coupe Grey), il m’a fallu la majeure partie du premier quart pour identifier les quarts-arrière, déterminer les forces des deux équipes et comprendre les divers facteurs sous-jacents. J’ai passé le deuxième quart à tenter de repérer et d’encourager le médecin canadien qui a réussi l’exploit de faire partie de la ligne offensive de l’équipe de Kansas City. Mes efforts étaient vains jusqu’à ce que j’apprenne que la ligne offensive est en fait celle qui assure la défense, tandis que la ligne défensive attaque !

Tout au long de la soirée, nous avons bien sûr joué à différencier les « vraies » publicités du Super Bowl des annonces « bouche-trou » canadiennes. J’ai complètement raté le troisième quart, parce que l’heure du dodo avait sonné pour les plus jeunes membres de la maisonnée. Je suis revenu juste à temps pour assister à la cavalcade offensive à sens unique du quatrième quart et à la célébration qui s’est ensuivie. Ce fut, somme toute, une finale enlevante. Est-ce que je comprends maintenant ce que l’expression anglaise « breaking the plane of the goal line » signifie ? Oui ! Est-ce que je me souviendrai de tout ça l’an prochain ? Probablement pas !

Webémission

- Vous pouvez maintenant écouter notre dernière webémission mensuelle sur l’économie intitulée « De nouveaux problèmes en cette nouvelle année ».

Le point sur le coronavirus de Wuhan

- Le coronavirus de Wuhan demeure une affaire très grave. Le nombre de cas confirmés continue d’augmenter (il vient d’atteindre les 18 000) et, avec 22 000 cas soupçonnés, le total pourrait bien s’élever à 40 000. C’est beaucoup plus que les 8 000 personnes infectées par le SRAS il y a 17 ans. Bien que, pour l’instant, le virus de Wuhan ait causé moins de morts (maintenant près de 400) que le SRAS, cela devrait changer dans les semaines qui viennent.

- Et pourtant, rien n’indique que le virus a atteint son point culminant. Nous nous attendons à ce qu’il progresse encore. Comme nous l’avons dit la semaine dernière, il s’agit d’une épidémie plus grave que celle du SRAS.

- Entre autres jalons importants, le virus a fait sa première victime hors de Chine, et il s’est également transmis entre des personnes à l’extérieur du pays. Malgré cela, la grande majorité des infections et des décès restent en Chine. La déclaration par l’Organisation mondiale de la Santé de l’état d’urgence de santé publique internationale ne se réduisait plus qu’à une simple formalité.

- Diverses mesures ont été prises pour limiter la propagation géographique de la maladie. La Chine a mis en quarantaine la ville de Wuhan et une grande partie de la province du Hubei dont elle fait partie. Il semblerait toutefois que cela n’ait pas très bien fonctionné, puisque 6 des 11 millions d’habitants de Wuhan auraient fui. La Russie et Hong Kong ont fermé leur frontière terrestre avec la Chine. Les États-Unis et l’Australie refusent maintenant l’entrée sur leur territoire des ressortissants chinois. De nombreuses compagnies aériennes ont annulé leurs vols en provenance et à destination de la Chine, et les aéroports internationaux soumettent désormais les voyageurs à des contrôles renforcés.

- Dans la sphère commerciale, beaucoup de magasins ont temporairement fermé leurs portes en raison du virus. Les grandes marques occidentales comme Starbucks et Apple ont particulièrement attiré l’attention à cet égard.

- L’intensification de l’épidémie causée par ce virus coïncide avec le congé d’une semaine pour le Nouvel an chinois. Cela tombe mal, car les Chinois ont l’habitude de retourner dans leur ville natale à cette occasion, ce qui augmente les risques de transmission de l’infection à l’échelle du pays. En revanche, l’activité économique est habituellement en veilleuse à cette période de l’année, ce que l’on pourrait considérer comme un signe de bonne fortune. Ce dernier aspect perd cependant son sens cette semaine, alors que les Chinois devraient normalement retourner au travail. Le gouvernement a cependant prolongé le congé de plusieurs jours et, à notre avis, le prolongera probablement davantage. Nous prévoyons qu’en fin de compte les Chinois resteront à la maison pendant trois semaines, quoiqu’il serait réaliste de penser que le retour au travail se fera plus tôt dans certaines régions, tandis qu’il pourrait être considérablement repoussé ailleurs. Il a déjà été décrété que certaines écoles resteront fermées jusqu’au 1er

- Wuhan, l’épicentre de l’épidémie, revêt une importance considérable pour l’économie chinoise : il s’agit de la septième ville du pays et d’une plaque tournante pour le transport intérieur, où l’on retrouve une importante activité manufacturière internationale.

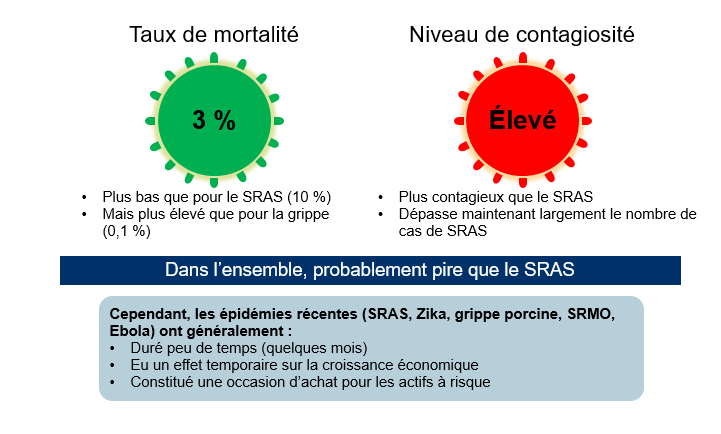

- Nous supposons toujours que le taux de mortalité est de 3 % (voir le premier graphique). Nous sommes conscients que le ratio de décès par rapport au nombre de cas correspond à un taux inférieur, mais nous croyons que le taux de mortalité augmentera de manière à s’établir près de notre hypothèse, puisque la maladie n’a pas fini de suivre son cours chez de nombreuses personnes infectées. Ce taux de mortalité est très élevé par rapport à celui de la grippe commune (< 0,1 %), mais reste bien en deçà de celui du SRAS (10 %). Jusqu’à présent, le taux de mortalité est plus faible à l’extérieur de la Chine, signe encourageant pour le reste de la planète. Cette statistique pourrait traduire un avantage durable si l’on finissait par conclure qu’elle est attribuable à des normes sanitaires plus élevées ou à des ressources de santé moins débordées. Cependant, il pourrait aussi tout simplement s’agir d’un avantage temporaire découlant de l’arrivée tardive du virus à l’étranger.

- L’élément le plus préoccupant demeure le taux d’infection du virus, établi aux alentours de 2,5. Autrement dit, une personne malade peut s’attendre à en infecter 2,5 autres, en moyenne. Nul besoin d’être astrophysicien pour se rendre compte qu’un taux d’infection supérieur à 1 signifie que le nombre de personnes infectées augmentera indéfiniment. Nous trouvons difficile de croire les calculs selon lesquels le SRAS aurait présenté un taux d’infection initial similaire, dans la mesure où le nouveau virus s’est propagé bien plus rapidement, malgré la meilleure préparation du système de santé et l’amélioration des normes d’hygiène en Chine depuis l’épidémie du SRAS. De plus, même après l’apparition des symptômes, les personnes infectées par le SRAS n’étaient contagieuses qu’après un délai de quatre ou cinq jours. En revanche, le nouveau virus semble se transmettre plus facilement, possiblement même avant que les symptômes se manifestent.

- Heureusement, il est presque certain que le taux d’infection du virus de Wuhan est en régression, étant donné que les malades, tout comme les personnes saines, prennent maintenant plus de précautions. On ne sait toujours pas si ce taux a chuté de 60 %, ce qui le ferait passer sous le seuil magique de 1.

- Grâce aux progrès de la médecine, un vaccin pourrait être développé en quelques mois, ce qui rendrait le taux d’infection hors de propos, en principe. Cependant, il semble qu’en raison du processus d’essais et d’approbations nécessaires, il soit peu probable que ce vaccin soit utilisé de manière généralisée d’ici moins d’un an.

-

Le virus de Wuhan est considéré comme une menace très sérieuse, mais probablement temporaire

Source : RBC Gestion mondiale d’actifs

- Quelques données économiques :

- Pour 2020, nous avons abaissé nos prévisions de croissance de 0,3 % en ce qui concerne la Chine (croissance en baisse à 5,6 %) et de 0,2 % en ce qui concerne le reste du monde (croissance de 3,1 %). Ce n’est pas tant à cause des taux de mortalité qu’en raison de l’absentéisme, de la fermeture temporaire d’entreprises, de problèmes d’approvisionnement et des effets sur la confiance (voir le graphique ci-dessous).

- En fait, la Chine souffrira sans doute beaucoup plus que ne l’indiquent les données ci-dessus. Le PIB chinois pourrait se contracter de 8 % annualisés au premier trimestre, ce qui porterait temporairement le taux de croissance sur 12 mois à 3 % plutôt qu’aux 6 % habituels. Pour l’essentiel, cette période difficile sera cependant temporaire, car la croissance au deuxième trimestre devrait être exceptionnellement rapide. Évidemment, il faut faire des hypothèses stylisées pour parvenir à une conclusion, quelle qu’elle soit, y compris une hypothèse voulant que l’économie chinoise perde le tiers de sa capacité de production sur une période de trois semaines et qu’elle récupère la moitié de ses pertes sur une période de dix semaines. Il convient de noter que les épidémies récentes ont peu duré – pas plus de quelques mois – et que l’économie s’est généralement remise en quelques années à peine.

-

Conséquences du virus de Wuhan – l’étendue des dégâts demeure inconnue, mais nous pouvons faire des hypothèses réalistes

Prévisions pour le PIB en 2020 :

- Réduction du PIB de la Chine de 0,3 % :

- Trois semaines de production à deux tiers du rythme normal en Chine

- Suivie par dix semaines de croissance plus rapide permettant de rattraper la moitié de la production perdue

- Probablement, des mesures compensatoires de stimulation budgétaire et monétaire

- La croissance du PIB pourrait être désastreuse au T1 (taux annualisé de -8 % ? +3 % d’une année sur l’autre ?)

- Réduction du PIB du reste du monde de 0,2 % :

- Répercussions de la maladie, effets sur la confiance et la richesse, hausse de l’absentéisme, baisse de la demande et de l’offre de la Chine

- Réduction du PIB de la Chine de 0,3 % :

-

Réflexions sur le marché :

- Les effets sur le marché boursier ont tendance à être amplifiés – bêta élevé + confiance

- Secteurs les plus touchés : tourisme, jeux, commerce de détail, aéronefs, pétrole

- Source : RBC Gestion mondiale d’actifs

- Point de vue négatif : Comparativement à la situation ayant eu cours lors de l’épidémie de SRAS, non seulement le virus de Wuhan semble plus dangereux, mais l’économie chinoise a beaucoup plus de répercussions sur l’économie mondiale du fait de la remarquable expansion opérée au cours des 17 dernières années. Par ailleurs, la Chine est plus riche maintenant qu’elle l’était à l’époque : ses habitants font aujourd’hui quatre fois plus de voyages en train ou en avion, ce qui augmente les risques de propagation. Enfin, l’économie chinoise s’étant tournée vers les services au cours des dernières années, il lui sera sans doute plus difficile de rattraper le terrain perdu une fois l’épidémie contrôlée.

- Point de vue positif : Depuis 17 ans (et c’est là une bonne nouvelle), la Chine a vraisemblablement amélioré ses normes d’hygiène. La qualité des soins de santé et l’état général de la science sont en tout cas assurément meilleurs. Le fait que l’économie du pays soit davantage axée sur les services signifie également que tout ralentissement aura moins d’effet sur le reste du monde que le laissent entendre les seules données sur le PIB.

- Point de vue réaliste : Dans la mesure où l’économie chinoise suit depuis un moment une trajectoire descendante, les dirigeants pourraient se servir des conséquences du virus pour admettre que la croissance sera finalement plus lente que prévu et pour établir une cible de croissance légèrement inférieure lors de leur réunion annuelle, début mars.

- Répercussions sur le marché :

- Naturellement, l’actif-risque demeure une source de préoccupation, les actions américaines ayant perdu quelques points de pourcentage par rapport aux sommets atteints à la mi-janvier. Hors de la Chine toutefois – où une chute abrupte de 9 % a été enregistrée le 3 février –, les réactions sont relativement contenues. C’est dans l’ordre des choses que la Chine souffre davantage que le reste du monde, puisqu’il s’agit encore principalement d’un problème intérieur, mais une baisse aussi forte en une seule journée n’a rien de banal.

- Il est difficile de tirer des conclusions en s’appuyant sur le SRAS. Le marché boursier chinois avait alors subi un fort recul à la fin de 2002, mais c’était avant que la maladie ne soit largement connue. L’origine du repli se trouvait donc sans doute ailleurs, croyait-on. Au milieu de 2003, les actions chinoises avaient affiché une baisse de 18 % du sommet au creux, mais l’essentiel de la chute était survenu après que le SRAS eut été jugulé. Là encore, la cause était probablement ailleurs. Finalement, les actions chinoises ont terminé l’année 2003 (une année où le SRAS a fait rage) en hausse de 11 %, ce qui donne à penser que l’économie n’a pas subi de dommages permanents.

- L’indice américain S&P 500 a reculé de 14 % au premier semestre de 2003, mais ce repli s’est produit en grande partie à cause de craintes liées à la croissance, mais pas en raison du SRAS, et avant qu’on soit confronté à une véritable pandémie. À partir du moment où l’Organisation mondiale de la Santé a sonné l’alarme, le marché boursier a cédé 7 % et a touché son creux en moins d’un mois, avant de remonter assez rapidement par rapport à ce creux.

- En effet, conformément aux analyses économiques, les reculs du marché associés aux pandémies sont habituellement limités, de nos jours, et s’inversent assez vite, avant même que la maladie soit éradiquée.

- Naturellement, le prix du pétrole a aussi souffert du ralentissement prévu de la croissance économique et du constat selon lequel les transports devraient être entravés à cause des craintes de la maladie. Là encore, la situation devrait se révéler temporaire. Il semble que l’OPEP envisage d’abaisser les quotas de production afin de réduire encore plus la durée de cet épisode.

- En ce qui concerne le marché obligataire, le ralentissement modéré de la croissance prévu en 2020 pourrait bien suffire à justifier une nouvelle ronde d’assouplissement monétaire, en particulier dans certains pays, comme le Canada et le Royaume-Uni, qui n’ont pas abaissé leurs taux d’intérêt en 2019.

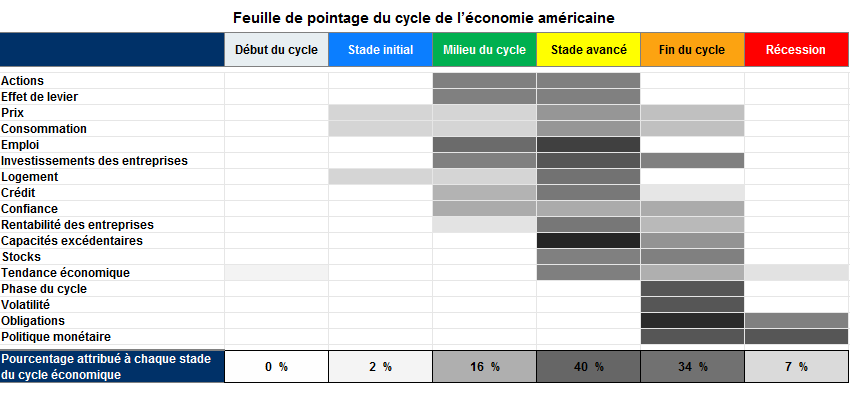

Feuille de pointage du cycle économique

- Nous venons tout juste de procéder à la mise à jour trimestrielle de notre feuille de pointage du cycle économique et des modèles de risque de récession qui y sont liés.

- La feuille de pointage signale toujours que le cycle économique en est à un « stade avancé » (voir le graphique ci-dessous). La distribution des probabilités demeure plutôt inchangée par rapport à ce qu’elle était, il y a trois mois, et les contre-arguments d’une « fin de cycle » récoltent toujours un soutien appréciable.

-

Cycle économique : Les États-Unis en sont très probablement à un « stade avancé » du cycle, mais de nombreux indicateurs signalent la « fin du cycle »

Source : RBC Gestion mondiale d’actifs.

- Parmi les événements néfastes qui se sont produits depuis le trimestre dernier, mentionnons :

- la détérioration persistante de l’indicateur avancé Duncan ;

- la diminution de la part de l’investissement privé dans le PIB ;

- la diminution des marges bénéficiaires de l’indice S&P 500.

- Parmi les événements favorables qui se sont produits, mentionnons la stabilisation de la confiance des entreprises (selon l’indice ISM) et la tendance toujours baissière du taux de chômage.

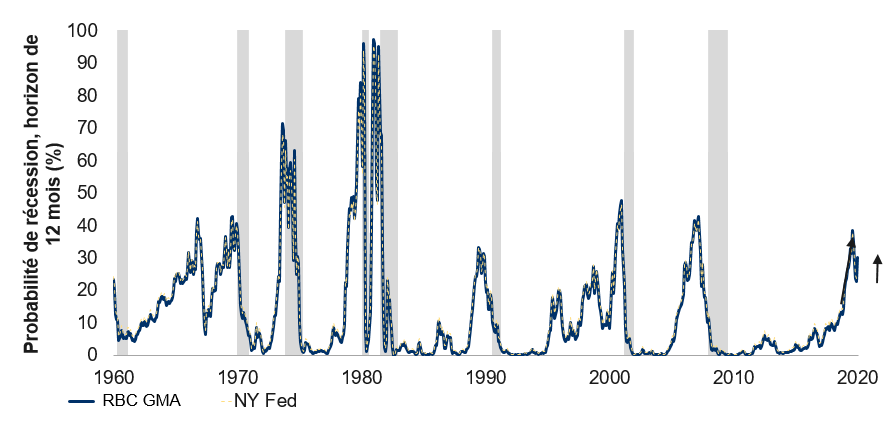

- Les modèles de récession que nous utilisons indiquent qu’il n’y a pas de récession à l’heure actuelle aux États-Unis. Qui plus est, le risque de récession sur un horizon d’un an est moins élevé qu’au début de l’automne 2019. Cependant, le risque pour la prochaine année continue d’augmenter, en raison de l’aplatissement de la courbe des rendements, passant d’un faible taux de probabilité de 22 % en septembre à 31 % aujourd’hui, à cause de l’intensification des craintes liées au virus de Wuhan ainsi qu’à un candidat démocrate d’extrême gauche.

-

D’après la courbe des rendements, le risque de récession aux États-Unis ne diminue plus à cause de l’épidémie du virus de Wuhan

Remarque : Modèle de la Federal Reserve Bank de New York en date de décembre 2019 ; estimations de RBC GMA au 31 janvier 2020. Estimation de la probabilité de récession dans 12 mois au moyen de la différence entre les taux des effets du Trésor à 10 ans et à 3 mois. Les zones ombrées représentent des récessions. Sources : Federal Reserve Bank de New York, Haver Analytics, RBC GMA.

- Signalons qu’il y a tout juste une semaine, RBC GMA a modestement réduit son niveau de prise de risque, retranchant un point de pourcentage aux actions au profit des liquidités. Ce faisant, elle a partiellement éliminé les actions supplémentaires achetées à l’automne de l’an dernier. Ce rajustement a été effectué en partie à cause de la dégradation des perspectives économiques (la croissance se stabilise actuellement, au lieu de s’accélérer) et en partie afin de prendre des profits sur des opérations rentables.

Profil de croissance trimestriel

- Maintenant que l’année est bien entamée, il convient de s’attarder à la trajectoire potentielle que suivra la croissance d’un trimestre à l’autre en 2020.

- Au départ, il semblait assez évident que l’effet à retardement des mesures énergiques de stimulation monétaire dynamiserait la croissance au cours de la première moitié de l’année, avant de s’estomper au deuxième semestre. De nouveaux facteurs sont toutefois venus compliquer les prédictions.

- Le virus de Wuhan nuira sans doute tangiblement à la croissance du PIB mondial et massivement à celle du PIB de la Chine au premier trimestre. Puis, au deuxième trimestre, on pourrait observer une croissance inhabituellement rapide, à mesure que les économies redémarrent et qu’un certain rattrapage se produit.

- Compte tenu de la faiblesse initiale et du fait qu’on anticipe un ralentissement de la croissance plus tard dans l’année, il est maintenant plus probable que les banques centrales et les responsables des politiques budgétaires mettent en œuvre d’autres mesures de relance d’ici le milieu de 2020, ce qui devrait atténuer le fléchissement au cours du deuxième semestre.

- Par conséquent, nous prévoyons désormais un premier trimestre particulièrement décevant, un deuxième trimestre exceptionnel, puis un retour à une croissance plus normale – quoiqu’en légère perte de vitesse – pour le troisième et le quatrième trimestres. L’ampleur de la décélération, ou son absence, au cours des deux derniers trimestres dépendra de l’aide que les décideurs fourniront dans l’intervalle. Nous continuons de penser que des mesures de stimulation supplémentaires risquent fort d’être adoptées.

Programme de Bernie Sanders

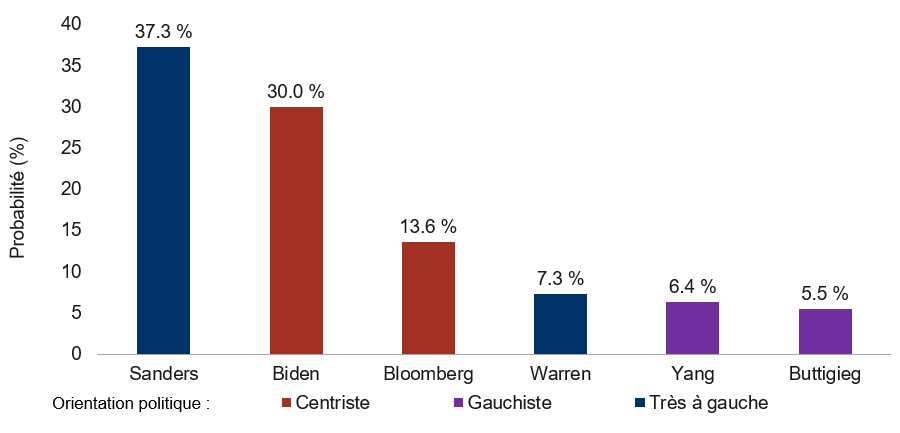

- Dans le contexte de la primaire démocrate américaine qui se déroule en Iowa cette semaine et de la place importante qu’occupe désormais le candidat d’extrême gauche Bernie Sanders, il est intéressant de se pencher sur son programme et ses chances de victoire.

- Au cours du dernier mois, toute l’attention s’est portée sur l’ascension de M. Sanders, qui est passé de candidat battu d’avance à favori pour briguer non seulement les premières primaires, mais aussi l’investiture (voir le graphique suivant). Bien que les probabilités donnent M. Sanders vainqueur, les marchés croient que la possibilité que le peloton l’emporte est cumulativement supérieure. En outre, les marchés tendent à penser que Donald Trump est plus susceptible de battre son adversaire démocrate que le contraire. On pourrait donc dire que M. Sanders n’a pas plus de 15 à 20 % de chances d’être le prochain président des États-Unis. C’est peu, mais ce n’est pas zéro.

-

Qui gagnera la course à l’investiture du Parti démocrate ?

Nota : Données en date du 26 janvier 2020. D’après les marchés de prédiction et les calculs de RBC GMA. Sources : PredictIt, RBC GMA

- M. Sanders n’est pas étranger aux feux de la rampe, puisqu’il est arrivé deuxième derrière Hillary Clinton dans la course à l’investiture démocrate de 2016.

- Depuis des décennies, il se fait le porte-parole d’une société plus égalitaire assurée par un gouvernement omniprésent. S’il a déjà travaillé en arrière-plan, il mène aujourd’hui un grand nombre de partisans loyaux et disproportionnellement jeunes. Ironiquement, les mêmes inclinations populistes à l’origine de l’élection de Donald Trump à la Maison-Blanche contribuent à la notoriété grandissante de M. Sanders (mais ses solutions politiques pour répondre à des préoccupations communes comme l’inégalité seraient très différentes de celles de M. Trump).

- Vous trouverez dans le graphique suivant une comparaison sommaire des programmes de M. Sanders, de l’autre favori démocrate, Joe Biden, et de M. Trump.

-

Comparaison entre les favoris potentiels aux élections de 2020 : Bernie Sanders, Joe Biden et Donald Trump

Bernie Sanders

Démocrate, extrême gaucheJoe Biden

Démocrate, modéréDonald Trump

Républicain, droite populiste- Gouvernement important

- Expansion du budget combinée à de fortes hausses d’impôt

- Hausse des dépenses de 51 T$ sur 10 ans

- Accroissement des programmes sociaux, notamment réforme de l’immigration, gratuité des soins de santé et des études collégiales, protection des travailleurs et mesures environnementales

- Hausse de l’impôt des particuliers (52 %) et des entreprises (35 %), et de l’impôt sur les revenus de placement, la fortune et les successions ; déduction pour amortissement limitée ; promotion d’un régime fiscal mondial

- Morcellement des banques et des géants de la technologie ; campagne antitrust

- Nationalisation du régime de santé

- Restrictions sur les combustibles fossiles

- Scepticisme à l’égard du libre-échange

- Gouvernement de taille moyenne

- Plus à gauche qu’Obama

- Annulation partielle des baisses d’impôt adoptées par Trump

- Abolition des tarifs/moins d’attention à la Chine

- Taxe carbone

- Salaire minimum de 15 $

- Élargissement de la couverture des soins de santé

- Gratuité des deux premières années d’études universitaires

- Fin des forages pétroliers et gaziers sur les terrains fédéraux

- Économie : négatif à CT ; neutre à LT

- Actions : modérément négatif

- Taux obligataires : légèrement négatif à CT ; neutre à LT

- Gouvernement de taille moyenne

- Fondamentalement isolationniste

- Construction du mur à la frontière du Mexique ; sinon, a généralement tenu ses promesses

- Que fait Donald Trump s’il ne soucie pas de sa réélection ?

- Économie : positif à CT ; neutre à LT

- Actions : modérément négatif

- Taux obligataires : hausse à CT ; neutre à LT

- Économie :flou à CT ; négatif à LT

- Actions : très négatif

- Taux obligataires : baisse à CT ; hausse à LT ?

Le prochain président sera probablement freiné par un Congrès divisé

MAIS

dans quelle mesure pourra-t-il contourner le Congrès à l’aide de décrets ?Source : RBC GMA.

- En quelques mots, M. Sanders prône l’omniprésence du gouvernement et voudra instaurer des politiques budgétivores (et financées en grande partie, mais pas entièrement, par des hausses d’impôt).

- Il privilégie l’expansion d’une foule de programmes sociaux : réforme de l’immigration, gratuité des soins de santé et des études collégiales, augmentation des protections aux travailleurs et nouvelles mesures environnementales.

- Sur le plan économique, il propose d’augmenter le taux marginal d’imposition fédérale (52 %) et le taux d’imposition sur le revenu des sociétés (35 %), en plus de hausser ou de décréter des impôts sur les revenus de placement, la fortune et les successions. En outre, il veut limiter la déduction pour amortissement des sociétés et faire adopter un régime fiscal mondial, par opposition au modèle actuel, axé sur les États-Unis.

- En ce qui concerne les entreprises, il veut fractionner les grandes banques et sociétés technologiques, nationaliser la prestation des soins de santé et limiter la production et l’utilisation des combustibles fossiles.

- D’une part, réduire les inégalités et protéger l’environnement apporterait des avantages non négligeables à la société. D’autre part, d’un point de vue économique, il serait difficile d’appliquer ces politiques à long terme, car elles éveilleraient des esprits animaux au sein du système américain. Par exemple, les marchés boursiers ne seront certainement pas friands de ces politiques, puisqu’elles nuiraient à bon nombre de secteurs.

- Il est encore plus compliqué de prédire l’état de l’économie à court terme : la confiance des entreprises pourrait être lourdement touchée, quoiqu’un gouvernement omniprésent instaurerait beaucoup de mesures de relance budgétaire. Le marché obligataire est lui aussi difficile à interpréter. À court terme, les taux reculeraient à cause de l’aversion pour le risque, mais à long terme, ils pourraient bien remonter à mesure que le pays accumule les dettes.

- Raisonnablement parlant, si M. Sanders devenait président, la plupart des idées politiques ci-dessus ne se concrétiseraient pas compte tenu des nombreux freins et contrepoids qui caractérisent le système politique américain et de la forte probabilité de divisions au sein du Congrès après les élections.

- Cela dit, pour respecter leurs engagements, un nombre croissant de nouveaux présidents ont recours aux décrets plutôt qu’à la législation. Les décrets servent à fournir des directives concrètes sur l’interprétation et l’application des lois existantes. Par exemple, plutôt que d’adopter une loi pour éliminer un règlement donné, le président pourrait réduire le nombre de fonctionnaires responsables de son application, ce qui rendrait le règlement peu pertinent.

- Bernie Sanders et Elizabeth Warren ont déjà donné des exemples de mesures qu’ils prendraient pour annuler la dette des étudiants sans avoir à adopter de loi. Ils peuvent effectivement instaurer ces changements par voie de décret, sauf que :

- a) les contestations judiciaires seront inévitables et, au minimum, en retarderont ou en réduiront la portée ;

- b) leur successeur pourrait annuler leurs décrets dès son entrée au pouvoir. Bref, les décrets représentent la « législation du pauvre » : elles sont moins solides et moins permanentes.

Plan de paix pour le Moyen-Orient

- Rapidement, les États-Unis ont proposé un nouveau plan de paix pour Israël et la Palestine.

- Cette proposition, toutefois, a très peu de chance d’être ratifiée par les deux parties, puisqu’elle fait pencher la balance du côté d’Israël en ce qui a trait aux accords d’Oslo préexistants.

- Aux termes de celle-ci, Israël obtiendrait la majeure partie des terres de Jérusalem et la reconnaissance de l’annexion officielle à son territoire des colonies qu’il a implantées dans des territoires contestés.

- Comme en témoigne l’absence des dirigeants palestiniens à la Maison-Blanche lors de la présentation officielle du plan de paix, une entente est improbable.

- Cette initiative est vraisemblablement vouée à l’échec. Cela dit, une observation intéressante peut être faite sur la question du Moyen-Orient : les Palestiniens ont perdu énormément d’influence.

- Non seulement les États-Unis se sont rangés du côté d’Israël dans ce conflit, mais les autres pays du Moyen-Orient (bien qu’ils aient ultimement rejeté la proposition des États-Unis) n’ont pas protesté aussi énergiquement qu’ils l’auraient probablement fait au cours des dernières décennies.

- Qu’est-ce qui a changé ? Deux choses :

- C’est l’Iran qui est maintenant considéré comme la principale menace à la survie de nombreuses nations moyen-orientales, et non plus Israël. En faisant front commun avec les États-Unis contre l’Iran, beaucoup de pays du Moyen-Orient se sont implicitement ralliés à Israël sur cette question fondamentale.

- Les États-Unis dépendent par ailleurs de moins en moins du pétrole du Moyen-Orient depuis les dix dernières années. Ils ne ressentent donc plus autant qu’auparavant le besoin d’apaiser les tensions entre les pays moyen-orientaux. Ainsi, la nécessité pour les États-Unis de participer au débat de longue date sur la reconnaissance d’un État palestinien semble devenir nettement moins contraignante.

- D’un point de vue purement économique et commercial, l’Iran restera le point chaud de la région moyen-orientale à court terme.