Le marché continental (actions A) de la Chine, deuxième économie mondiale, est immense : il représente environ 70 % du marché chinois, dont la valeur globale dépasse 10 billions de dollars américains1. De plus, depuis que le pays a rejoint l’Organisation mondiale du commerce en 2001, l’intérêt des investisseurs étrangers s’accroît à mesure que la Chine ouvre son économie et ses marchés.

Auparavant, les étrangers ne pouvaient investir dans les actions continentales, car l’accès aux marchés des capitaux était rigoureusement réglementé par le système de quotas s’appliquant aux investisseurs institutionnels étrangers admissibles. Les investisseurs du secteur détail ont été le catalyseur des volumes de négociation quotidiens, tandis que les investisseurs institutionnels, tant nationaux qu’étrangers, ont été moins nombreux. Les activités de négociation et les caractéristiques de risque sont donc différentes de celles d’autres marchés boursiers mondiaux.

Cependant, le lancement de Stock Connect (programme qui permet aux investisseurs internationaux d’accéder aux marchés continentaux chinois de Shanghai (2014) et de Shenzhen (2016) en passant par la bourse de Hong Kong) ainsi que l’inclusion d’actions A chinoises dans des indices MSCI en 2017 ont joué un rôle clé dans la transformation des caractéristiques de la catégorie d’actifs.

Cela dit, de nombreux gestionnaires de placements en actions mondiales (et même de marchés émergents) ne semblent pas pleinement comprendre l’importance de cette inclusion dans certains indices MSCI : bon nombre d’entre eux continuent de sous-pondérer la Chine par rapport à leurs indices régionaux. Un sondage publié par Greenwich Associates en 20202 révèle que plus de 70 % des gestionnaires mondiaux et 30 % des gestionnaires de marchés émergents y attribuent une pondération nulle.

Voici les principales raisons pour lesquelles nous pensons que les investisseurs mondiaux gagneraient à acquérir des actions A.

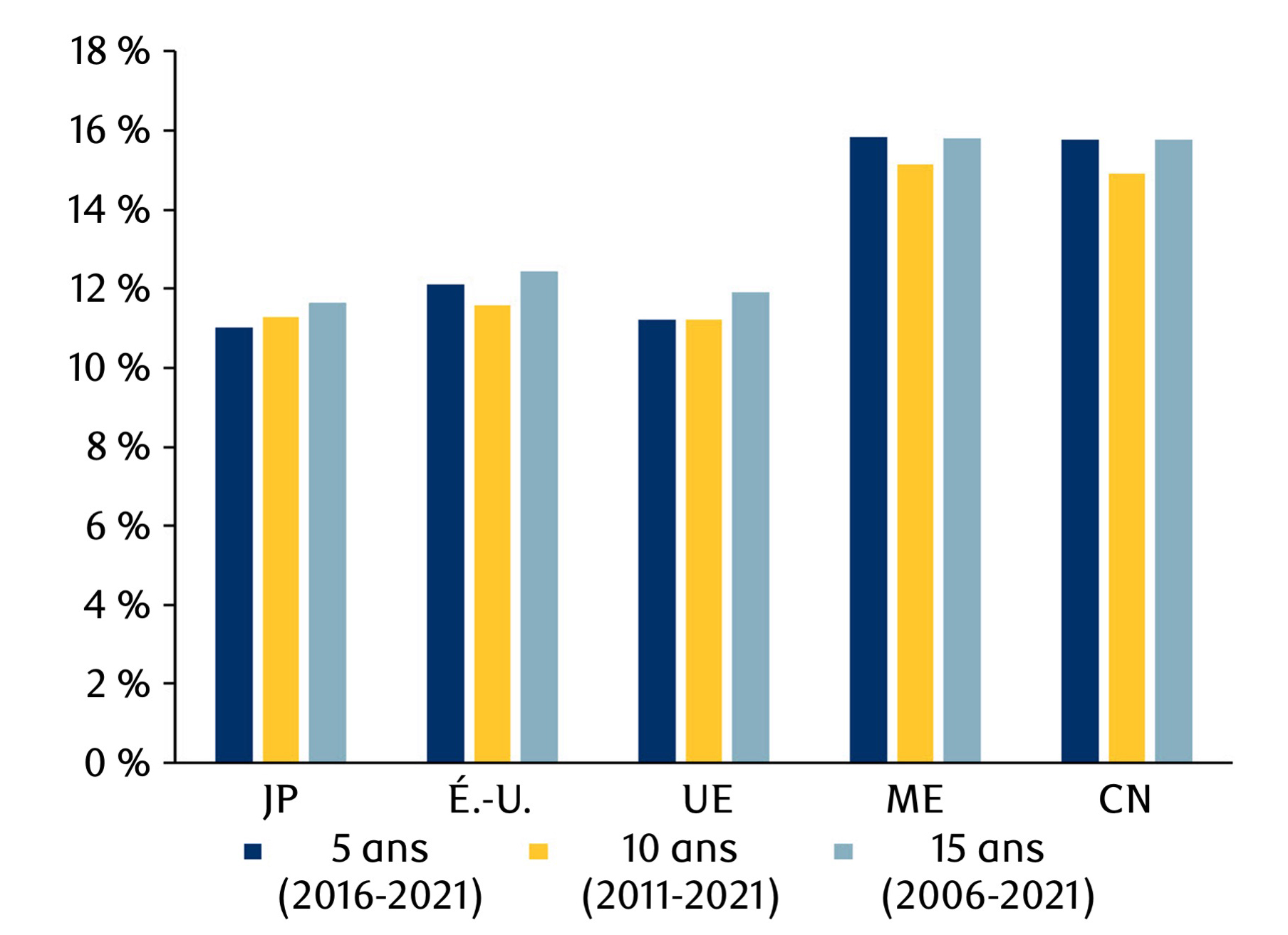

Premièrement, ce marché inefficient offrant une multitude d’occasions d’alpha spécifique présente une forte dispersion des rendements, ce qui signifie que les résultats varient davantage que ceux d’autres marchés boursiers mondiaux. Les marchés boursiers chinois sont donc idéaux pour les investisseurs actifs, car ils peuvent se démarquer en choisissant les meilleurs titres. De plus, l’univers des actions chinoises est vaste et fait l’objet de peu de recherches. Il ouvre donc l’accès à des sociétés de nombreux secteurs de la nouvelle économie, comme la technologie, les produits industriels, la consommation et les soins de santé. Les recherches concernant le marché continental sont de plus en plus nombreuses, mais bon nombre d’actions continuent à être peu analysées, ce qui donne aux investisseurs un vaste éventail d’occasions.

Figure 1 : Dispersion moyenne des rendements boursiers par marché

Sources : Citi Research, indices MSCI, RBC Gestion mondiale d’actifs ; en mai 2021.

Deuxièmement, la déréglementation des marchés financiers constitue une priorité pour les organismes de réglementation chinois. Si elle se poursuit, les fournisseurs d’indices augmenteront la pondération des indices boursiers de la Chine. Le taux d’inclusion actuel de l’indice MSCI China est temporairement limité à 20 %. Cela dit, il est appelé à augmenter parallèlement à la libéralisation du marché, ce qui fera croître les flux financiers (même si les facteurs fondamentaux restent les mêmes).

L’intérêt des investisseurs étrangers pour les actions continentales chinoises augmente et, bien que cette tendance s’accélère, elle n’est qu’à ses débuts. Dans d’autres marchés asiatiques, comme la Taïwan et la Corée du Sud, la part des investisseurs du secteur détail est élevée : elle est de 50 % à 60 %, et celle des investisseurs étrangers s’élève à environ 30 %. Selon nous, les actions continentales continueront à prendre de l’importance. Si le marché continue de s’ouvrir, les investisseurs pourront profiter de cet élargissement et d’occasions d’alpha spécifique.

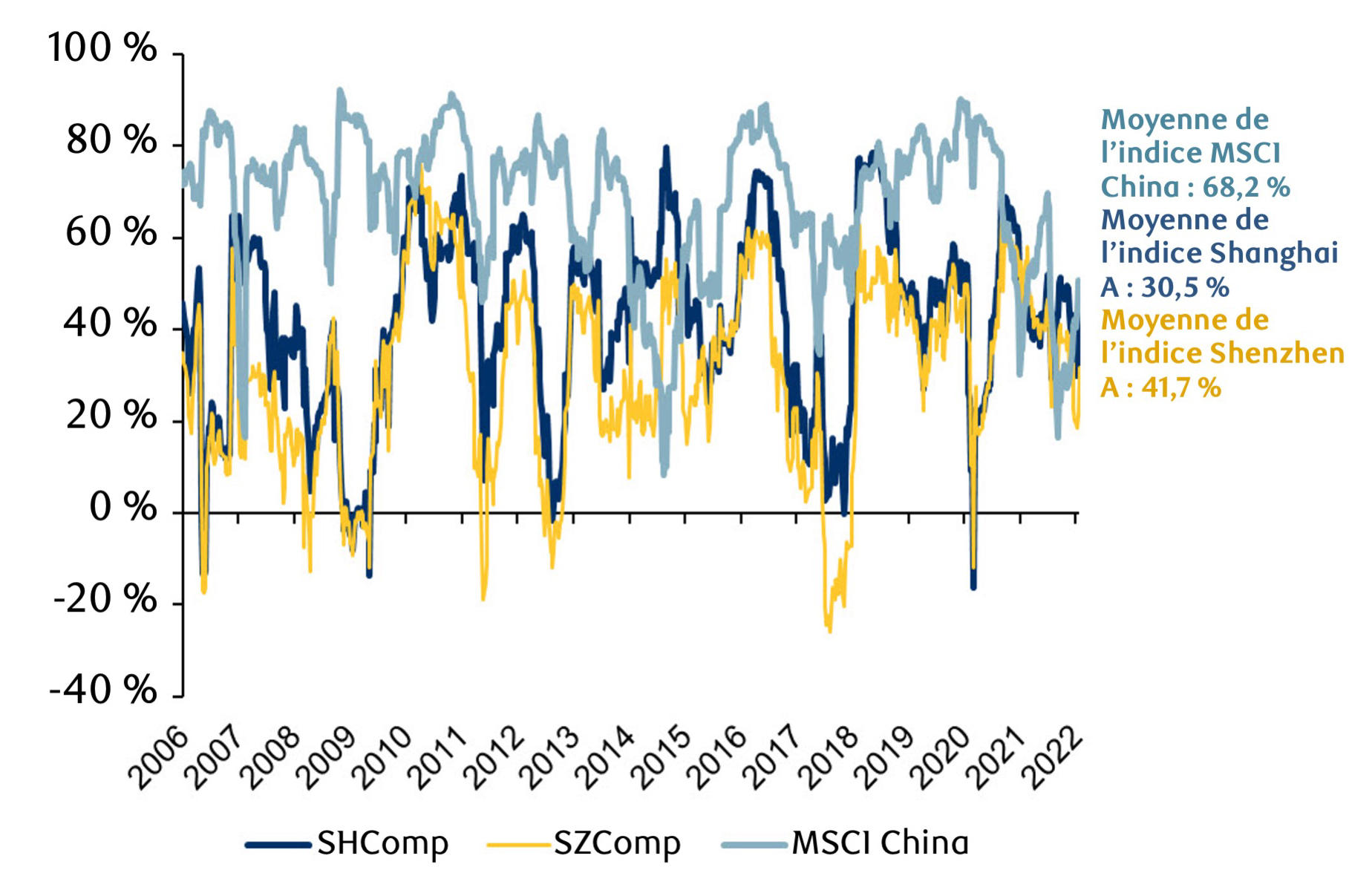

Finalement, les actions chinoises, surtout celles du continent, semblent moins sensibles aux facteurs macroéconomiques mondiaux. Leur corrélation avec d’autres indices mondiaux est donc plus faible. Dans une étude menée récemment3, nous avons découvert certains signes de convergence. Nous avons toutefois conclu qu’il existe des raisons fondamentales de croire que la faible corrélation, de même que les avantages sur le plan de la diversification, demeurera malgré l’accès croissant au marché et l’évolution de la composition des investisseurs.

Nombreux sont ceux qui considèrent la Chine comme « l’usine du monde », mais, compte tenu de ses structures et politiques économiques distinctes, elle est un peu moins tributaire de l’économie mondiale que beaucoup ne le croient. Ses moteurs économiques sont fondamentalement différents de ceux des marchés mondiaux. Nous pensons qu’il est peu probable que cet avantage sur le plan de la diversification diminue au fil du temps.

Figure 2 : Indices boursiers chinois, corrélation par rapport à l’indice MSCI World (26 semaines)

Sources : UBS Quantitative Research, DataStream, Wind, RBC Gestion mondiale d’actifs ; au 28 janvier 2022.

En conclusion, nous pensons que les investisseurs en quête de diversification et d’alpha spécifique auraient avantage à accroître leur pondération en actions chinoises, tant que la déréglementation des marchés financiers se poursuit et que l’inclusion d’actions A dans les indices augmente. Il est essentiel de faire preuve de sélectivité et d’effectuer un contrôle diligent approfondi pour investir dans ce marché dynamique. Afin d’optimiser la pondération en actions A, les gestionnaires actifs doivent s’assurer de comprendre le marché et adopter un processus de gestion du risque rigoureux.

Soyez au fait des dernières perspectives de RBC Gestion mondiale d’actifs.