关键要点

- 现金是一种无风险的储蓄方式。具有安全性和稳定性。

- 如果您长时间持有过多现金,您可能会错失从其他投资中赚取更大收益的机会。

- 平均成本法是一种将您的现金定期少量投资于市场的方法。

人们都说现金为王。将资金存入储蓄账户或传统的短期 GIC 既是一种安全的储蓄方式,又可以为您赚取有保障的收益,这种储蓄方式干净、简单且无风险。但对于长期投资者来说,现金的魅力可能更适合比作迷人海妖的呼唤,引诱他们偏离正轨。

现金有什么问题?

短期现金投资通常是满足近期消费需求的最佳选择。但是,如果把过多的现金存入您的长期储蓄,就会出现问题。

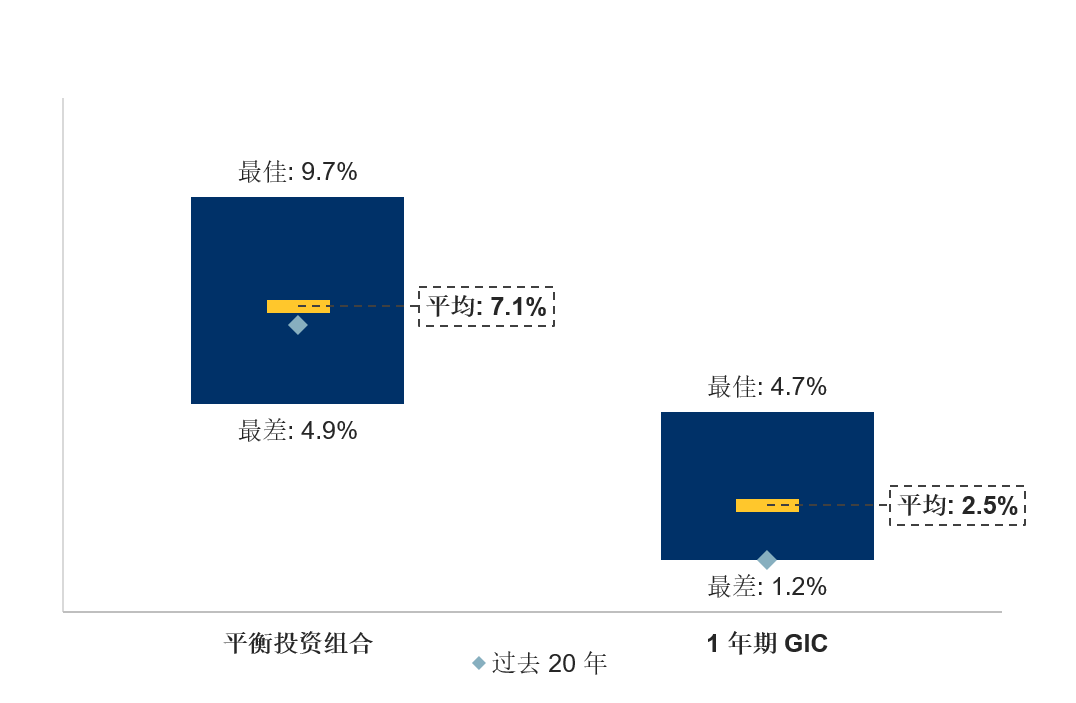

为什么会这样呢?首先,对于长期投资者而言,股票和债券是现金的常见替代品。股票和债券的短期风险大于现金。但是,随着时间的推移,它们的收益可能会跑赢现金。事实上,如果将一个具有代表性的平衡投资组合(由股票和债券组成)与 1 年期 GIC 进行比较,我们会发现,即使是平衡投资组合 最差的 20 年回报率 (4.9%) 也比 GIC 最佳的 20 年回报率 (4.7%) 要高。

最佳、最差以及 平均的 20 年回报率

年化

注:1988 年 1 月 1 日至 2021年 12 月 31 日。资料来源:RBC GAM、Morningstar。回报按月计算。为平衡的全球化投资者提供的、基于 GAM 策略资产组合的平衡投资组合,每月重新平衡如下:38% 固定收益:富时加拿大环球、2% 现金:富时加拿大 30 天国库券、15% 加拿大股票:标准普尔/TSX 综合 TR、25% 美国股票:标准普尔 500 TR(加元)、15% 国际股票:MSCI EAFE GR(加元)、5% 新兴市场股票:MSCI EM GR(加元)。1 年期 GIC 代表加拿大各银行和信托公司提供的 1 年期 GIC 利率的平均值,应视为近似值。不能直接投资于一项指数。图表未反映交易成本、投资管理费或税费。如果反映此类成本和费用,回报会低一些。过去的表现不能保证未来的结果。

作为长期投资者,现金可能会让您损失多少?

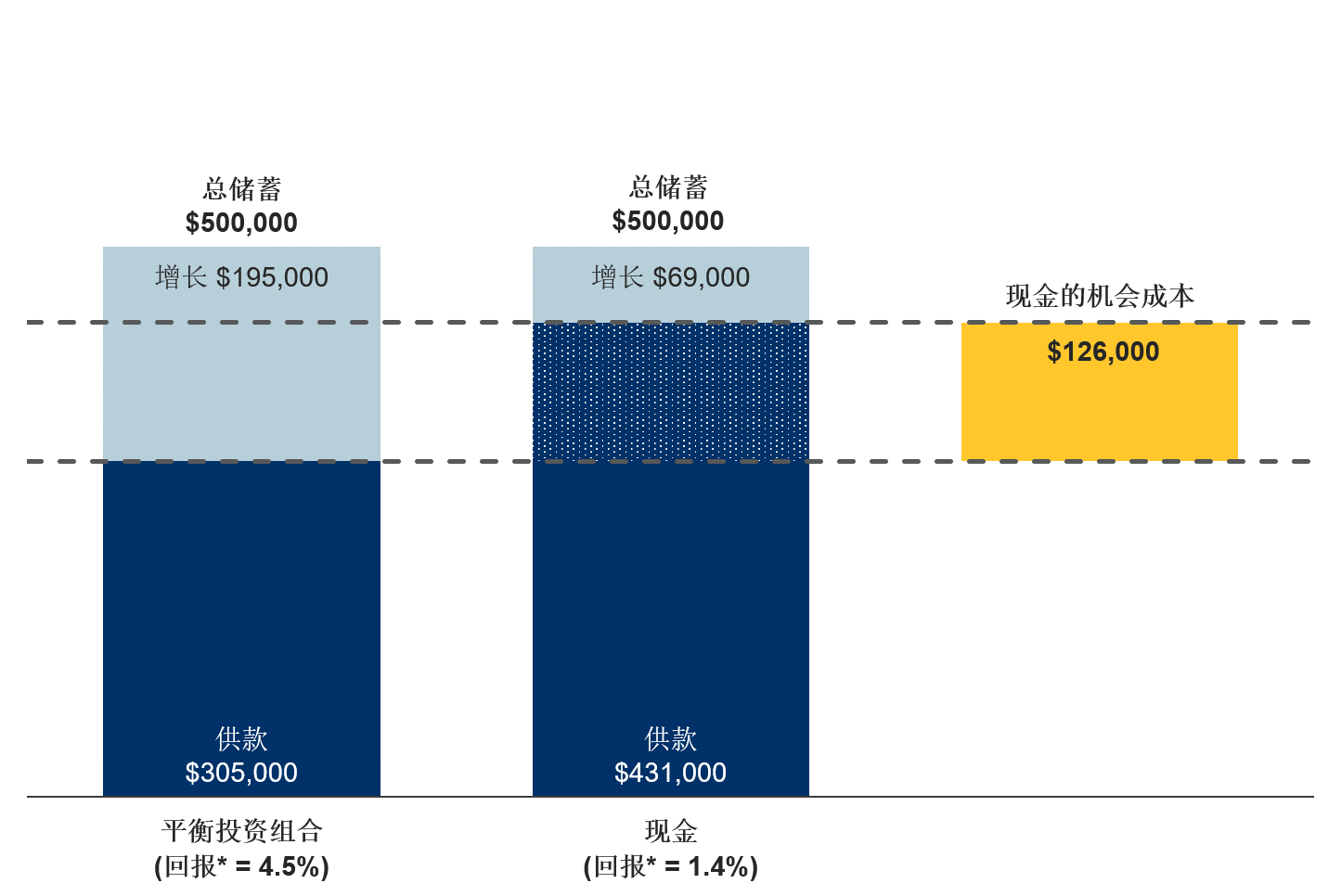

为了说明现金的潜在成本,我们假设您的目标是在未来 20 年内储蓄 $500,000。我们将比较两种储蓄投资方案:

- 投资平衡投资组合。我们假设您的资金每年增长4.5%。此回报率低于平衡投资者的历史收益。

- 持有现金。我们假设您的资金每年增长1.4%。这低于长期平均水平,但实际上优于现金投资者最近 20 年的收益。

平均的 20 年金的隐性成本

投资低回报资产时,为达到储蓄目标所需的额外供款

*所述回报率基于假设。

资料来源:RBC GAM。情景描述了基于给定投资的恒定回报,在 20 年内实现 $500,000 的总储蓄目标所需的等额年度供款总额。千位以下的部分已取整。上述示例仅供说明之用,不代表任何投资。

根据我们的数据,要实现 $500,000 的储蓄目标:

- 如果您投资平衡投资组合,您需要在 20 年内供款 $305,000(每年 $15,250)。

- 如果您以现金的形式存钱,则需要在 20 年内存 $431,000(每年 $21,550)。

- 现金的隐性成本为 $126,000(每年 $6,300)。这是因为您的现金投资的增长潜力远不及平衡投资组合。因此,如果您想在同一时间段内储蓄 $500,000,则必须供款更多。

怎么让您的钱生钱?

如果您已经准备好开始投资,但正在等待“完美时机”,这种做法将弊大于利。实际上,没有完美的投资时机。从长远来看,试图把握市场时机可能会让您付出代价。

平均成本法 (DCA) 是让您从保有现金过渡到投资市场的好方法。您可以定期投资较少的金额,而不是一次性投资较大数目的金额。平均成本法可以帮助您逐渐适应市场、提供更顺畅的投资体验,并让您辛苦赚来的钱生钱。

了解更多定期投资的好处,以及为什么它对您的长期财务成功起着关键作用。或者与您的顾问谈谈您的储蓄或投资账户中的现金。您的顾问可以帮助您制定适合您的方案。