關鍵要點

- 現金是一種無風險的儲蓄方式,可以讓您感覺安全和穩定。

- 如果您持有過多現金,而且持有太久,您可能會錯失從其他投資中獲得更大收益的機會。

- 成本平均法是一種將您的現金定期少量投放市場的方法。

人人都說投資現金才是王道。將現金存入儲蓄賬戶或傳統的短期 GIC 既是一種安全的儲蓄方式,又能為您賺取有保證的收入,並且這種儲蓄方式簡單俐落,沒有風險。但對於長期投資者,現金的魅力更好比作蠱惑人心的海妖召喚,引誘他們偏離正軌。

持有現金有何問題?

短期現金投資通常是滿足您近期支出需求的最佳選擇。但是,如果把過多的現金存入您的長期儲蓄,就會出現問題。

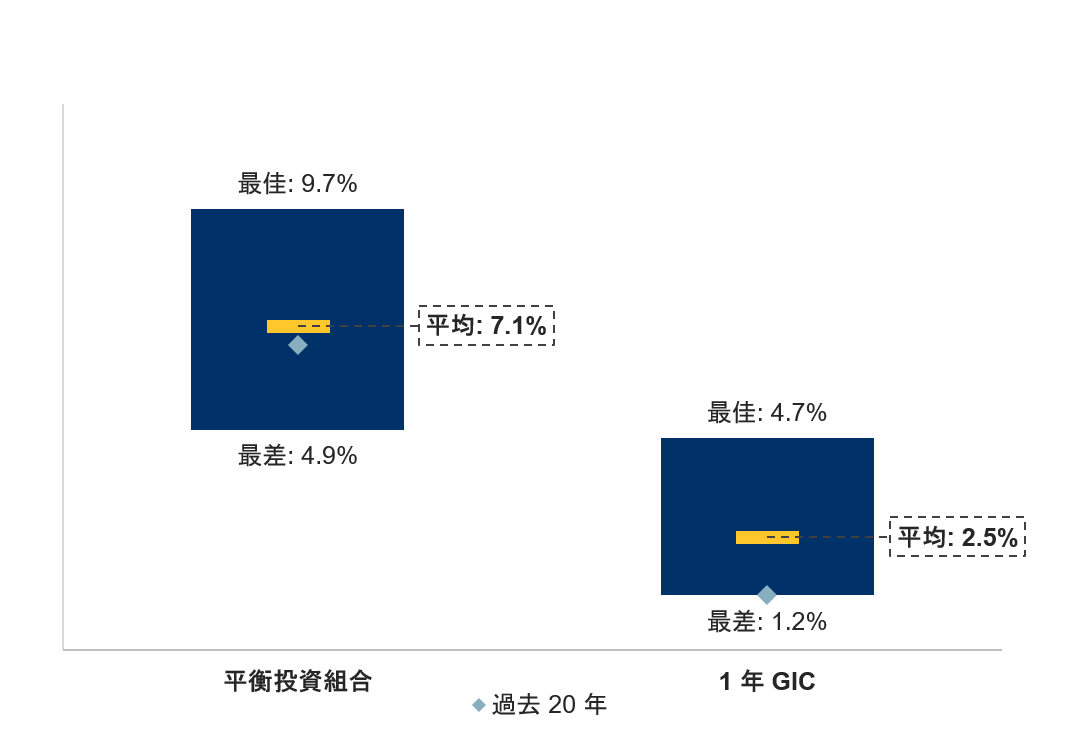

為何如此?首先,讓我們思考一下,對於長期投資者來說,股票和債券是常見的替代現金的投資選擇。股票和債券比現金具有更多的短期風險。但隨着時間的推移,股票和債券很有可能會跑贏現金。事實上,如果我們將一個具有代表性的平衡投資組合(由股票和債券組成)與 1 年期 GIC 進行比較,我們會發現,即使平衡投資組合最差的 20 年回報 (4.9%) 仍然跑贏 GIC 最佳的 20 年回報 (4.7%)。

最佳、最差及平均 20 年回報

年度化

備註:1988 年 1 月 1 日至 2021 年 12 月 31 日。資料來源:RBC GAM,Morningstar。回報按月計算。根據 GAM 策略性資產組合制訂,適合全球平衡投資者的平衡投資組合,每月重新平衡如下:38% 固定收入:富時加拿大環球,2% 現金:富時加拿大 30 天國庫券,15% 加拿大股票:標準普爾/多倫多證券交易所綜合總回報,25% 美國股票:標準普爾 500 總回報(加元),15% 國際股票:MSCI 歐澳遠東總回報(加元),5% 新興市場股票:MSCI 新興市場總回報(加元)。1 年期 GIC 代表加拿大的銀行和信託公司提供的 1 年期 GIC 利率的平均值,應被視為近似值。不能直接投資於一項指數。以上圖表沒有把交易成本、投資管理費和稅項計算在內。如果把此等支出和費用計算在內,將會令回報率下降。過往業績表現無法保證將來結果。

作為長期投資者,持有現金可能會帶來多大的成本?

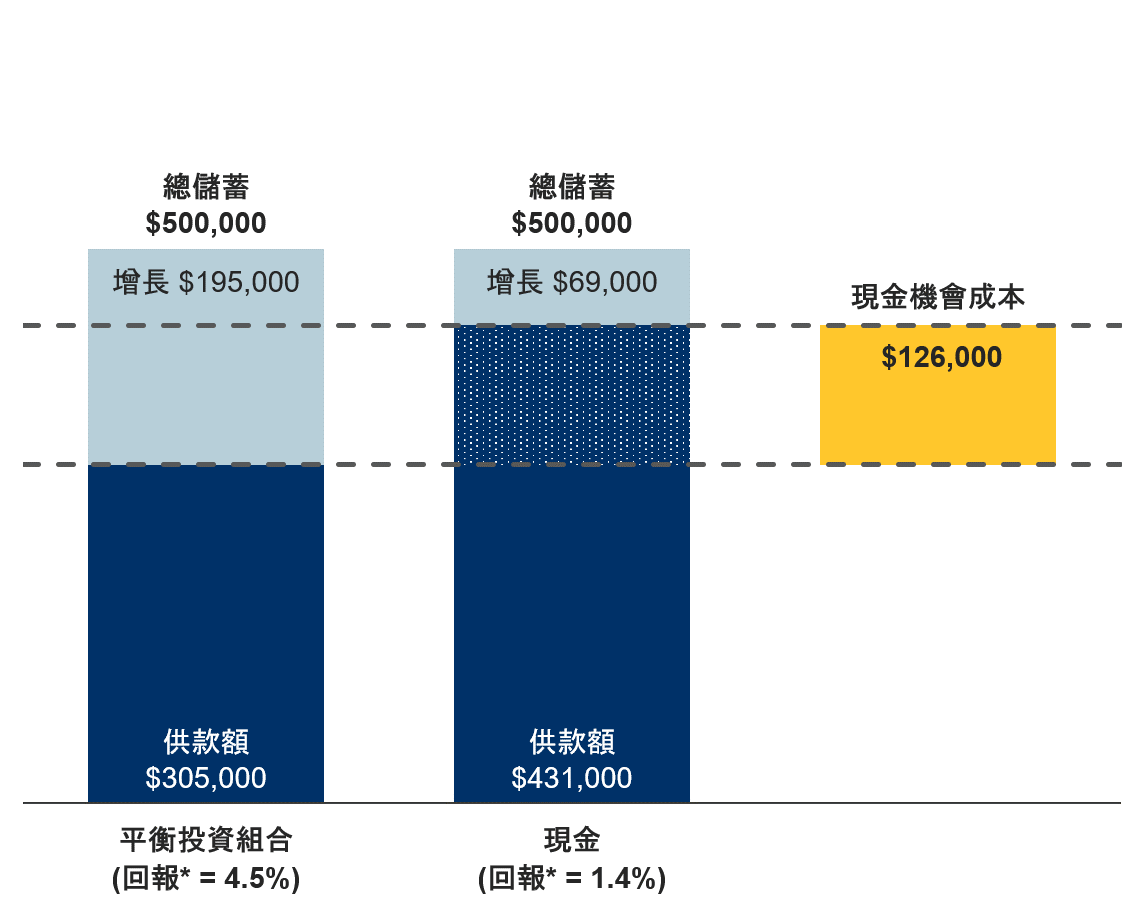

為了說明現金的潛在成本,假設您的目標是在未來 20 年內存下 500,000 加元。我們會比較兩種儲蓄投資方式:

- 投資於平衡投資組合。我們假設您的資金每年增長4.5%。此回報低於平衡投資者過去的收益。

- 以現金方式持有資金。我們假設您的資金每年增長1.4%。此回報低於長期平均水平,但實際上高於現金投資者最近 20 年的收益。

20 年間的現金隱藏成本

投資於低回報資產時,為達到儲蓄目標需要進行額外供款

*所述回報為假設回報。

資料來源:RBC GAM。例子說明假設指定投資回報不變,為實現 500,000 加元的總儲蓄目標,需要在 20 年間投入的等額年度供款總和。千元以下的部分按四捨五入計算。上述例子僅供說明用途,並非任何投資指示。

根據我們的數據,要達到 500,000 加元的儲蓄目標:

- 如果您投資於平衡投資組合,您需要在 20 年間供款 305,000 加元(每年 15,250 加元)。

- 如果您持有現金,您需要在 20 年間儲蓄 431,000 加元(每年 21,550 加元)。

- 現金的隱藏成本為 126,000 加元(每年 6,300 加元)。這是因為現金投資所提供的增長潛力遠遜平衡投資組合。因此,如果您要用相同的時間儲蓄 500,000 加元,那麼您便要投入更多的供款。

如何讓您的現金發揮作用?

如果您準備好開始投資,但正在等待「適合時機」,這種做法可能弊大於利。事實上,投資沒有所謂的適合時機。從長遠來看,試圖把握市場時機可能會讓您付出代價。

成本平均法 (DCA) 可能是將現金轉移到市場的更好方式。這是指您定期投資少量現金,而不是一次性投資大量現金。DCA 能夠幫助您逐步輕鬆進入市場,為您帶來更順暢的投資體驗,並讓您辛勤工作賺來的錢發揮作用。

深入了解定時定額投資的優點,並了解這種投資方式為何能夠在您的長期財務成功中起到關鍵作用。您亦可以與自己的顧問討論如何運用儲蓄或投資賬戶內的現金。您的顧問定能幫您制訂一個適合的計劃。