Regardez cette vidéo de dix minutes pour obtenir un aperçu des balbutiements de la remise en marche de l’économie dans le monde.

Résumé

Malgré le ton en apparence pessimiste adopté dans la vidéo ci-dessus, les dernières nouvelles concernant la COVID-19 pourraient bien présenter plus d’aspects positifs que d’aspects négatifs.

Points positifs

- Le taux de létalité de la COVID-19 continue de diminuer à l’échelle mondiale.

- En Amérique du Nord, les données sur l’emploi en avril ne se sont pas révélées aussi désastreuses que ce que l’on craignait.

- L’analyse des données sur le revenu des ménages laisse croire que la chute des dépenses de consommation pourrait s’avérer moins importante que prévu.

- Des signes indiquent actuellement une reprise timide de l’activité économique dans certains marchés.

- Nous ne sommes pas convaincus que la COVID-19 entraînera une montée du populisme.

Points négatifs

- Aux États-Unis, au Canada et au Royaume-Uni, le recul du nombre de nouveaux cas de COVID-19 n’est toujours pas aussi réjouissant qu’en Europe continentale.

- Nous craignons toujours que la remise en marche des économies de certains territoires soit prématurée.

- Nous continuons de croire que la reprise économique se fera forcément de manière graduelle et, en fin de compte, ne sera pas achevée d’ici la fin de 2020.

- Quoique loin d’être certaine, une hausse de l’inflation à long terme est envisageable.

Évolution de l’épidémie

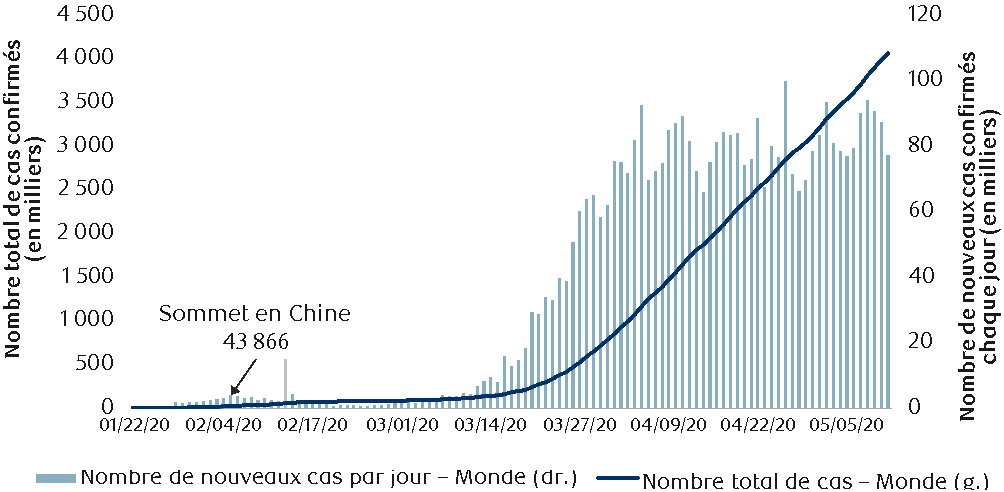

La tendance mondiale de la COVID-19 demeure stable, le nombre de nouveaux cas par jour étant d’un peu moins de 80 000. Le nombre total de personnes infectées s’établit maintenant à environ quatre millions (voir le graphique).

Propagation de la COVID-19 à l’échelle mondiale

Nota : Données en date du 11 mai 2020. La pointe du 13 février 2020 est attribuable à un changement de méthode. Sources : CEPCM, Macrobond, RBC GMA

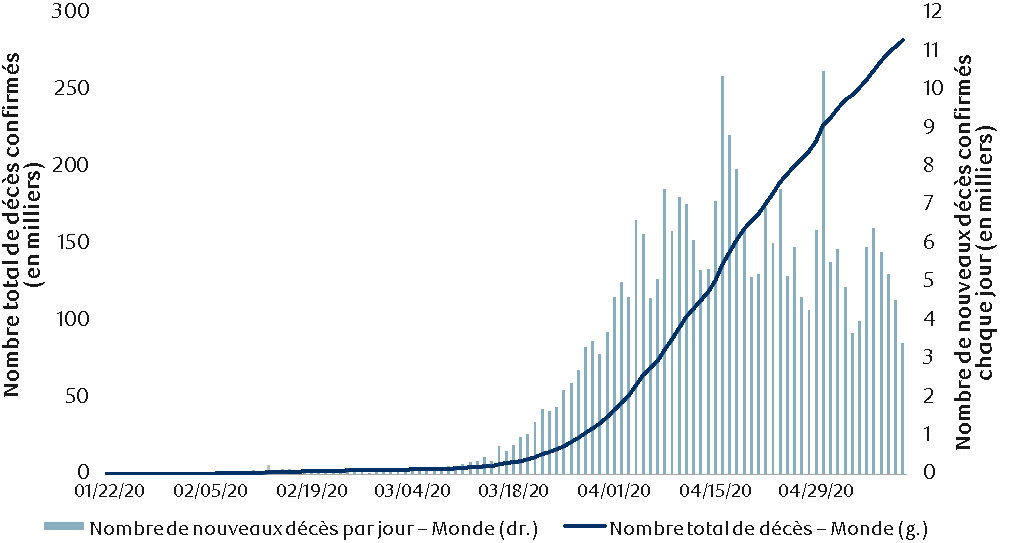

Cela dit, comme nous l’avons déjà expliqué dans le bulletin #MacroMémo, les données brutes relatives à la transmission du virus ne rendent probablement pas tout à fait compte de l’amélioration de la situation. Le nombre de décès attribuables à la COVID-19, qui offre un portrait plus exact de la situation, indique quant à lui une amélioration plus évidente (voir le graphique).

Décès causés par la COVID-19 – Monde

Nota : Données en date du 11 mai 2020. La pointe du 13 février 2020 est attribuable à un changement de méthode. Sources : CEPCM, Macrobond, RBC GMA

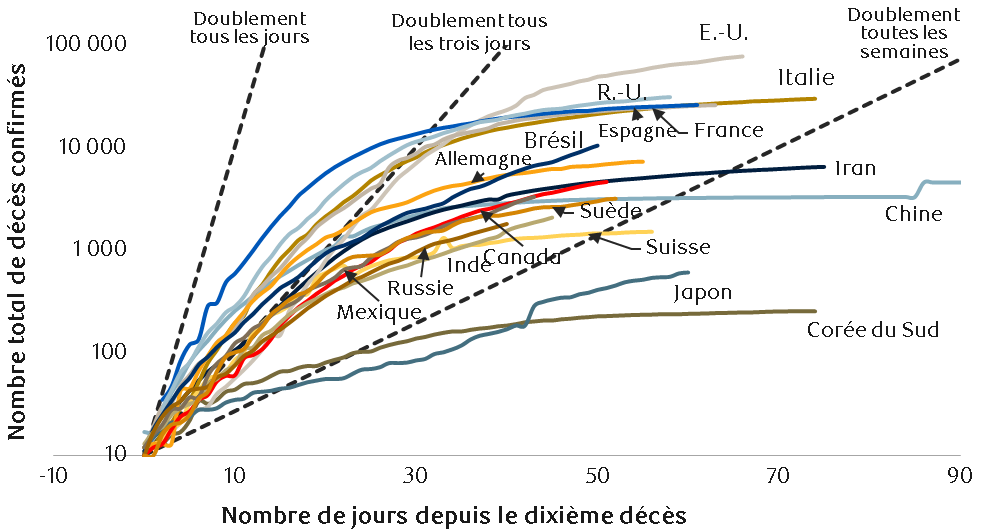

L’analyse de ces données mondiales en fonction des diverses régions montre clairement que la croissance du nombre de décès liés à la COVID-19 a ralenti presque partout (voir le graphique suivant).

Évolution du nombre de décès attribuables à la COVID-19 dans divers pays

Nota : Données en date du 11 mai 2020. Les lignes pointillées représentent les pentes indiquant un doublement du nombre de décès tous les jours, tous les trois jours et toutes les semaines. Sources : CEPCM, Macrobond, RBC GMA

Les nouvelles en provenance d’Europe demeurent positives, peu de nouveaux cas ayant été signalés en Allemagne, en France et en Suisse. L’Italie et l’Espagne restent légèrement à la traîne en ce qui a trait à l’élimination complète du virus, mais sont malgré tout parvenues à enregistrer un recul considérable du nombre de nouveaux cas sur leur sol.

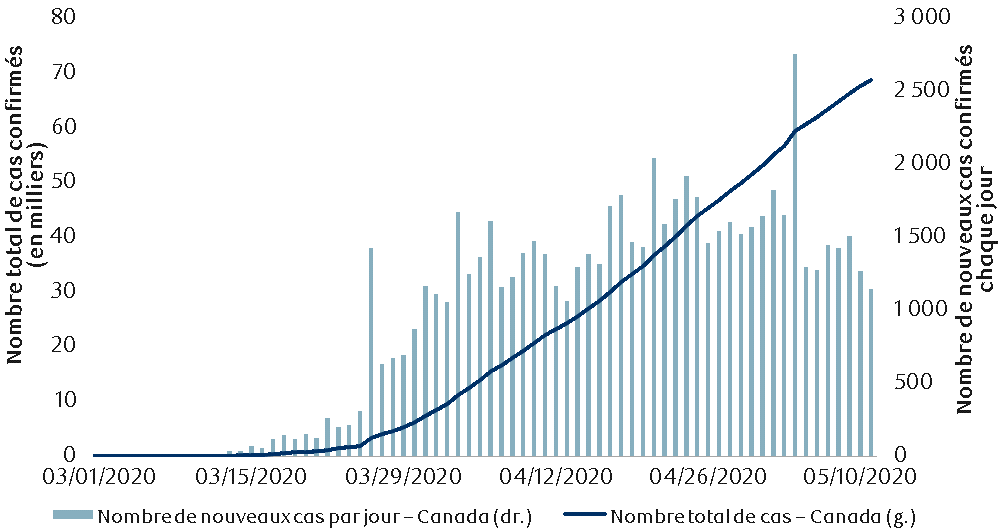

Après avoir traduit des difficultés ces dernières semaines, les données concernant le Canada semblent à nouveau s’améliorer, comme en témoigne le fait que le nombre de nouveaux cas a diminué de près de moitié par rapport au sommet de la courbe (voir le graphique). La Colombie-Britannique semble être parvenue à pratiquement éradiquer le virus, alors que l’Alberta constate elle aussi une baisse marquée du nombre de cas. Le nombre de nouveaux cas quotidiens a modérément diminué en Ontario, mais ne recule qu’un peu au Québec.

Propagation de la COVID-19 au Canada

Nota : Données en date du 11 mai 2020. Sources : CEPCM, Macrobond, RBC GMA

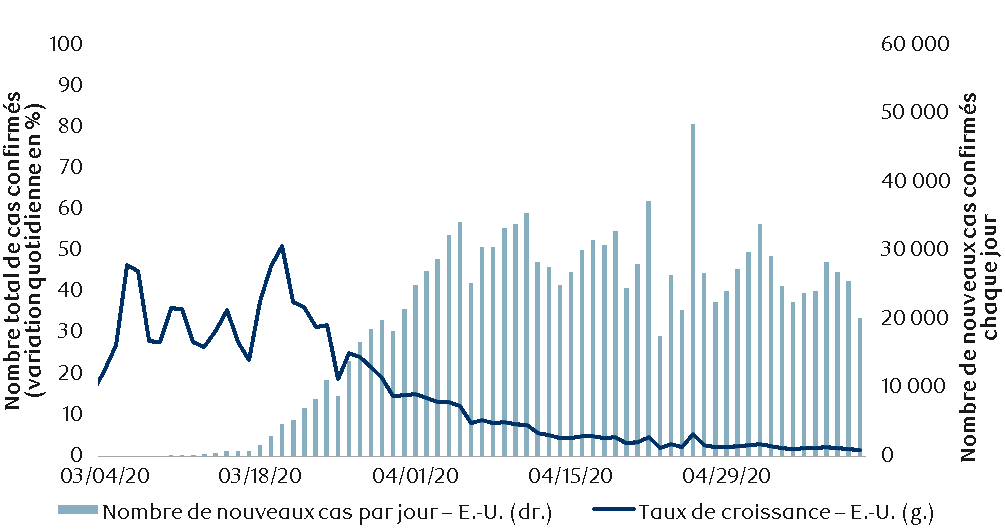

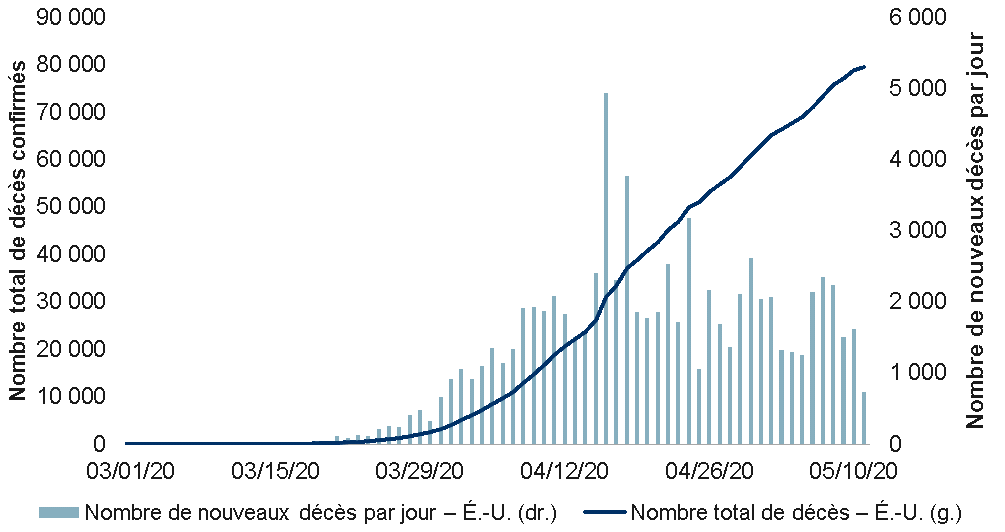

Les États-Unis ont également été en mesure de réduire légèrement le nombre de nouveaux cas quotidiens au pays, en plus de connaître un recul plus important du nombre de décès (voir les deux graphiques suivants). La situation varie grandement d’un État à l’autre et ne dépend pas de manière évidente de la rigueur de la quarantaine imposée. Bien que la Californie et New York aient tous deux imposé une quarantaine stricte, la Californie est maintenant aux prises avec une tendance à la hausse, tandis que New York enregistre une baisse considérable. D’ailleurs, le nombre de nouveaux cas n’a toujours pas bondi en Géorgie et en Caroline du Sud, deux États qui figurent parmi les premiers à avoir redémarré leur économie. Ceux-ci ont possiblement adopté un nombre suffisant de mesures de sécurité pour assurer un bon redémarrage. Cela dit, il faut toutefois s’attendre à ce que toute nouvelle flambée épidémique ne soit pas visible dans les données avant quelques semaines. Par conséquent, la prochaine semaine pourrait être très révélatrice.

Propagation de la COVID-19 aux États-Unis

Nota : Données en date du 11 mai 2020. Sources : CEPCM, Macrobond, RBC GMA

Décès causés par la COVID-19 aux États-Unis

Nota : Données en date du 11 mai 2020. Sources : CEPCM, Macrobond, RBC GMA

Le Royaume-Uni se retrouve dans une position frustrante dans la mesure où, selon les données de Google sur la mobilité, il a imposé l’une des quarantaines les plus draconiennes et pourtant, le nombre de nouveaux cas par jour y diminue à peine.

Parmi les États aux méthodes non conventionnelles, le Japon a renoué avec une tendance à la baisse, malgré le fait qu’il n’a jamais mis en place un confinement aussi rigoureux que dans la plupart des pays développés. La Suède a enregistré un taux d’infection supérieur à celui de beaucoup de pays, mais on y observe une réduction du nombre de nouveaux cas, en dépit de l’absence de mesures strictes.

Certains pays des marchés émergents demeurent problématiques, notamment la Russie et le Mexique. Cependant, même dans ces pays, la courbe des nouveaux cas s’est récemment aplatie.

Découpage des données

Pour présenter un portrait plus complet de la situation, nous examinons maintenant les données relatives à la COVID-19 sous trois angles différents.

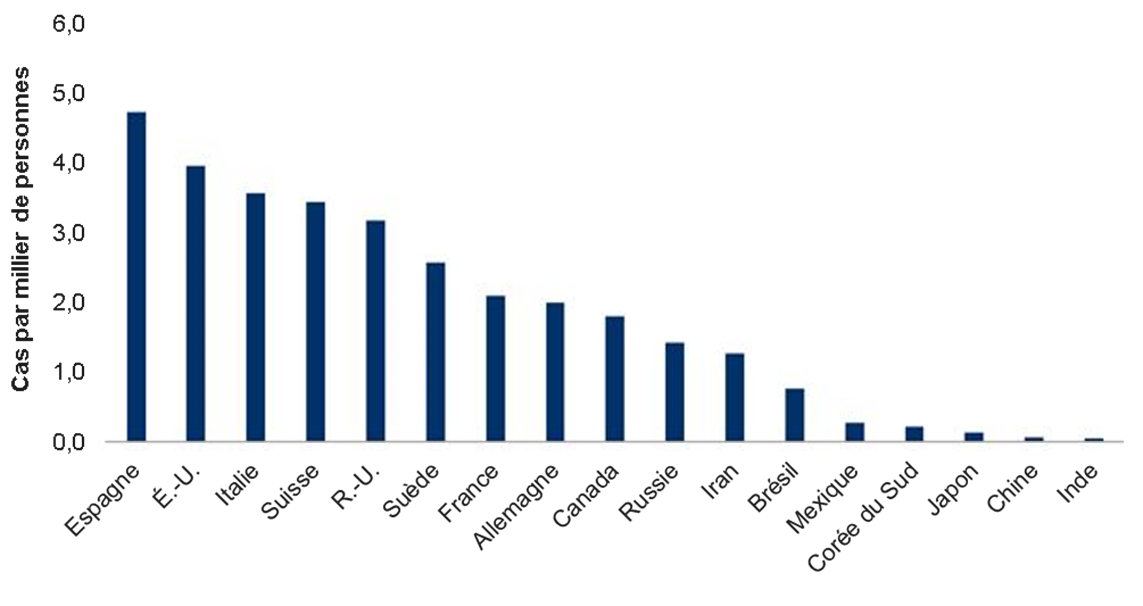

- Nombre de cas par habitant

Le fait de signaler une augmentation ou une diminution des nouveaux cas ne traduit pas la gravité de la situation dans les pays concernés.

En revanche, le nombre de cas par habitant en donne une meilleure idée (voir le graphique suivant). Ainsi, il apparaît que, toutes proportions gardées, les pays les plus touchés sont l’Espagne, les États-Unis et l’Italie, tandis que les moins touchés sont le Japon, la Chine et l’Inde.

Incidence de la COVID-19 après ajustement en fonction de la population

Nota : Données en date du 11 mai 2020. Sources : CEPCM, Macrobond, RBC GMA

Voici quelques faits dignes de mention :

- La Suède a jusqu’à maintenant fait mieux que bien d’autres pays, dont les États-Unis et le Royaume-Uni.

- Il importe aussi de souligner que le Canada tire relativement bien son épingle du jeu, alors qu’il n’y a pas si longtemps, nous étions déçus que la tendance ne s’améliore pas chez nous autant qu’ailleurs.

- Le taux d’infection réel

Au risque de jeter une ombre sur certaines des conclusions tirées dans la section précédente, il est généralement reconnu que les chiffres officiels ne rendent pas compte de l’ampleur réelle de la propagation de la COVID-19. À notre connaissance, le véritable nombre de cas peut être estimé de deux façons.

- Si l’on suppose que la grande majorité des cas symptomatiques a été prise en considération dans les données officielles, il faut déterminer le nombre de cas asymptomatiques pour arriver au vrai total. Toutefois, les estimations de la fraction globale de ces derniers sont si ridiculement variées (elles vont de 1 % à 96 %) que le nombre réel de cas pourrait être de 1,01 à 25 fois plus élevé que les chiffres officiels. L’une des estimations les plus récentes et possiblement les plus fiables provient de la ville de New York, où des tests de détection des anticorps ont révélé que le nombre de personnes ayant été infectées par la COVID-19 était près de dix fois supérieur au total officiel.

- Des chercheurs de l’Université de Montréal ont mis au point une formule pour évaluer le nombre réel de cas d’infection sous-jacents au sein d’une population, en fonction du taux de dépistage dans la région concernée et du pourcentage de tests positifs. Autrement dit, si on découvre 30 % de tests positifs là où 1 % de la population a été soumise au dépistage et 10 % de tests positifs là où 5 % de la population a été soumise au dépistage, on peut établir une courbe de la relation mathématique entre tous les pays afin d’estimer le pourcentage de résultats positifs si 100 % de la population était testée. L’étude initiale portait sur les États américains, mais nous l’avons adaptée afin de lui donner une portée internationale et mise à jour en y ajoutant de nouveaux intrants. Les estimations ainsi obtenues sont particulièrement approximatives. En gros, elles laissent entendre que les États-Unis, le Canada et le Royaume-Uni pourraient compter de trois à cinq fois plus de cas que ceux officiellement déclarés.

Il est difficile de déterminer laquelle de ces approches donne la meilleure estimation (à supposer qu’il y en ait une), mais si nous devions adopter une position intermédiaire assez prudente en présumant que le taux d’infection réel est environ quatre fois plus élevé que les chiffres officiels, cela signifierait que seulement 1,6 % de population américaine aurait été infectée. Or, ce pourcentage est très loin des 60 % à 70 % nécessaires pour atteindre l’immunité collective.

- Le nombre de personnes rétablies

Nous ne sommes pas tout à fait honnêtes lorsque nous parlons du nombre de personnes infectées dans chaque pays. En fait, les données standards font simplement état du nombre total de cas d’infection déjà annoncés dans un pays, et non du nombre de cas évolutifs. En Chine, cette distinction cause une énorme différence, puisque la quasi-totalité des personnes atteintes lors du pic d’infection initial dans le pays était rétablie trois mois plus tard.

Évidemment, il est utile de savoir combien de personnes présentent des symptômes. Ainsi, il est possible de dresser un portrait des pressions exercées sur le système de santé et d’évaluer la probabilité que le virus continue de se propager. Malheureusement, dans de nombreux pays, les données publiées à ce sujet ne sont pas fiables. Il semble par ailleurs que plusieurs pays utilisent des critères sensiblement différents. Par exemple :

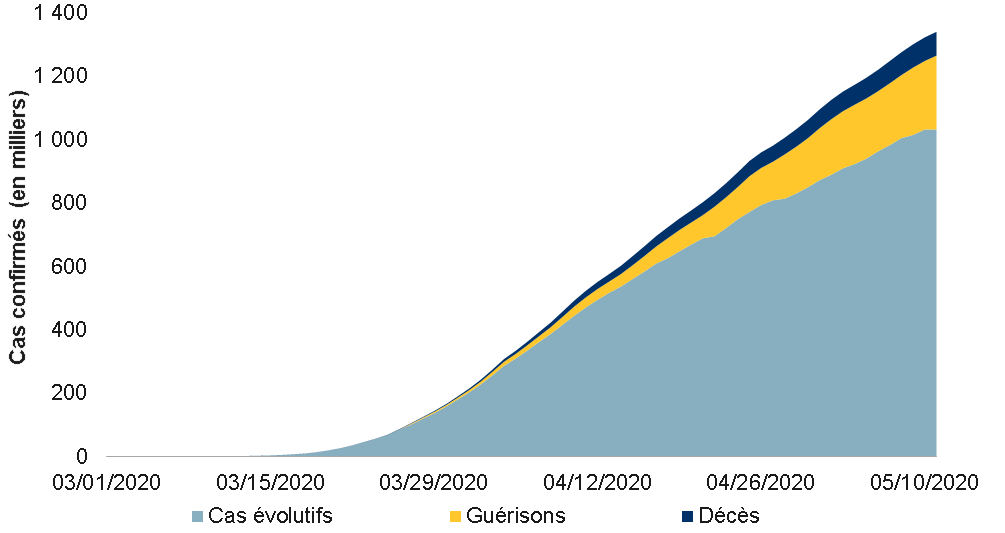

- Aux États-Unis, on considère qu’environ 200 000 personnes seulement sont rétablies, ce qui représente à peine 15 % du nombre total de cas (voir le graphique ci-dessous).

- En revanche, au Canada, environ 45 % des personnes infectées sont jugées rétablies.

Pour le reste, la crise de la COVID-19 a été essentiellement la même dans les deux pays ; nous avons donc tendance à croire que les États-Unis sont beaucoup plus stricts en ce qui concerne les critères de bonne santé, et non que les Canadiens se remettent beaucoup plus rapidement que les Américains.

La courbe des cas évolutifs continue d’augmenter aux États-Unis

Nota : Données en date du 7 mai 2020. Sources : The COVID Tracking Project, Macrobond, RBC GMA

Pour le moment, ces données ne servent pas à grand-chose, mais elles pourraient devenir plus utiles à mesure que les définitions internationales s’harmoniseront et que le suivi s’améliorera.

Évolution de la conjoncture économique

Il existe quelques signes d’une évolution favorable de la conjoncture économique, notamment les statistiques sur le chômage, qui semblent désastreuses à première vue, mais qui sont en fait moins catastrophiques que prévu.

Comme nous le verrons en détail plus loin, quelques-unes des données économiques en temps réel que nous suivons commencent à se redresser.

Il est réconfortant de constater que les ventes d’automobiles en Chine sont revenues à la normale, et s’établissent même à un niveau supérieur à celui du mois équivalent de la dernière année. Cette tendance est encourageante, dans la mesure où les dépenses de consommation traînaient de l’arrière par rapport au redressement de l’ensemble de l’économie chinoise. Il faut toutefois reconnaître que cette remontée comporte un aspect artificiel, puisque de nombreux ménages chinois ne souhaitent plus utiliser les transports en commun de crainte de contracter une maladie infectieuse. La même situation règne dans les pays développés, mais il est peu probable que les consommateurs se précipitent chez les concessionnaires, étant donné que la plupart des ménages possèdent déjà une voiture.

Le marché de l’emploi au Canada

Au Canada, le rapport sur l’emploi du mois d’avril présente des résultats pour le moins bipolaires. Heureusement, les pertes d’emploi ont été deux fois moins importantes que la moyenne des prévisions. Il est tout de même terrifiant d’apprendre qu’une perte record de deux millions d’emplois a été subie.

Les prévisionnistes se sont trompés surtout parce qu’ils se sont fondés sur le fait que plus de 7,6 millions de Canadiens avaient demandé un versement de revenu, en présumant que la majorité d’entre eux avait perdu leur emploi. Or, il appert que plus de la moitié de ces personnes ont conservé leur emploi, mais touchent actuellement un revenu inférieur au seuil d’admissibilité de 2 000 $ par mois.

Au Canada, le taux de chômage officiel s’établit désormais à 13 %. Compte tenu des personnes sans emploi qui veulent travailler, mais ne peuvent pas chercher du travail, le taux de chômage réel est toutefois de 18 %. Même ce chiffre sous-estime la soudaineté de la détérioration de l’emploi au Canada : comme l’indique le nombre de Canadiens qui demandent de l’aide bien qu’ils aient techniquement conservé leur emploi, le nombre total d’heures travaillées au Canada a chuté à un rythme cumulatif incroyable de 28 % au cours des deux derniers mois.

Selon Statistique Canada, 2,5 millions de Canadiens travaillent actuellement pendant beaucoup moins d’heures que d’habitude. Combinées aux deux millions d’emplois perdus en avril et au million d’emplois disparus en mars, ces données représentent 5,5 millions de travailleurs touchés, soit plus du quart de la population active et presque autant que le nombre total de Canadiens qui demandent un versement de revenu.

En ce qui concerne les dommages de la pandémie de COVID‑19 à l’échelle sectorielle, précisons que la majeure partie des emplois perdus en mars étaient dans les secteurs de l’hébergement et des services de restauration ainsi que dans le commerce de détail, alors que les secteurs de la construction et de la fabrication ont été les plus éprouvés en avril.

Le grand nombre d’emplois éliminés est sans précédent, mais tout porte à croire que la plupart de ces emplois pourront être récupérés assez facilement lorsque l’économie repartira. Pas moins des deux tiers des Canadiens sans emploi déclarent qu’ils sont encore liés à un emploi particulier. Ils n’ont pas été laissés pour compte et obligés de trouver un nouvel emploi ou une nouvelle carrière, comme cela a été le cas pendant la crise financière mondiale.

Le marché de l’emploi aux États-Unis

Aux États‑Unis, les données sur l’emploi sont moins catastrophiques. Le nombre record d’emplois perdus, soit 20 millions, est à peine inférieur aux prévisions. Compte tenu de ce que nous savons déjà sur le nombre d’inscriptions hebdomadaires au chômage depuis la semaine de référence en avril, il semble probable que les données de mai révéleront une perte de quelque 10 millions d’emplois supplémentaires, même dans l’éventualité d’une timide reprise économique.

Le taux de chômage aux États‑Unis a atteint 15 % en avril, soit le pourcentage le plus élevé depuis les années 1940. Le pourcentage réel, correctement ajusté pour tenir compte des travailleurs qui ne peuvent chercher du travail en raison de la quarantaine, est de 20 %.

Bien que le taux de chômage brut soit supérieur au chiffre équivalent au Canada, les données sur les heures travaillées traduisent une autre réalité : les heures travaillées aux États‑Unis ont baissé de 16 %, alors qu’elles ont diminué de 28 % au Canada. Par conséquent, la situation aux États‑Unis n’est pas aussi grave qu’on peut le croire comparativement à d’autres pays. En fait, ces données illustrent la plus grande souplesse du marché du travail américain, qui donne lieu à un nombre supérieur de mises à pied, alors que d’autres pays mettent l’accent sur la réduction des heures de travail des employés en poste.

Estimation des dépenses de consommation

Au moment de composer avec les dommages considérables que l’économie a subis du fait de la COVID-19, il est trop facile de se laisser déconcerter par l’énormité de chiffres comme la perte de 20 millions d’emplois ou un recul de 36 % des bénéfices des entreprises américaines.

Il est cependant toujours utile d’examiner les détails et d’approfondir diverses réflexions. L’une de ces réflexions mène à une constatation surprenante. Si l’on considère la forte diminution des heures travaillées annoncée pour les États-Unis et le Canada (-16 % et -28 %, respectivement), il est tentant de conclure que les dépenses de consommation devraient connaître un repli semblable. Nous avons déjà emprunté nous-mêmes un tel raccourci.

En fait, les véritables répercussions sur les dépenses de consommation pourraient être bien moindres. Quatre ajustements sont nécessaires dans cette optique. L’un d’eux est négatif, mais les trois autres sont positifs.

L’ajustement négatif réside dans le fait que les ménages épargnent immanquablement davantage durant les chocs économiques. Ce constat s’est même avéré au temps de la Grande Dépression, durant laquelle le taux d’épargne personnel aux États-Unis a bondi de 5 % à 25 %. Cette tendance semble illogique si l’on pense d’emblée aux nouveaux chômeurs qui sont passés de l’épargne à la désépargne. Toutefois, la majorité des travailleurs qui conservent leur emploi décident invariablement d’épargner davantage en période d’incertitude quant à l’avenir et, dans le cas présent, s’ils sont dans l’impossibilité de prendre des vacances ou de se rendre au centre commercial.

Ce dernier élément constitue d’ailleurs le principal facteur. Aux États-Unis, le taux d’épargne personnel est déjà passé de 8 % en février à 13 % en mars et il sera presque certainement plus élevé en avril. La Chine a aussi connu une hausse du taux d’épargne. Les dépenses de consommation devraient donc chuter encore plus abruptement que le revenu.

Toutefois, trois ajustements positifs sont également nécessaires.

- Les travailleurs mis à pied gagnaient généralement des salaires inférieurs à la moyenne. Les grandes augmentations de salaire signalées dans les derniers rapports sur l’emploi en sont la preuve. Peu d’employeurs annonceraient de généreuses hausses de salaire dans pareilles circonstances ; il s’agit plutôt d’un effet de composition découlant des pertes d’emploi des travailleurs moins rémunérés. Tout cela signifie que le revenu de travail n’a pas diminué autant que les heures travaillées.

- Les ménages tirent des revenus d’autres sources que le travail. Ces autres sources sont généralement plus modestes, mais elles ne sont pas négligeables. Qui plus est, ces autres sources n’ont pas diminué dans la même mesure, qu’il s’agisse d’aide gouvernementale, de revenus de pension ou de revenus de placement.

- Les gouvernements mettent actuellement en œuvre de vastes programmes de relance, dont les fonds sont destinés en grande partie aux particuliers. Ces programmes visent justement à remplacer les revenus personnels perdus en raison de la COVID-19.

L’estimation sommaire, mais raisonnable, de tous les facteurs examinés précédemment pourrait révéler que le revenu moyen des ménages aux États-Unis et au Canada a à peine baissé. On peut encore conclure que les dépenses de consommation devraient diminuer dans l’ensemble si l’on tient compte de la hausse du taux d’épargne, mais pas de beaucoup plus que 10 % de toute évidence. Ce pourcentage est très loin du recul de 25 % à 30 % des dépenses de consommation que nous avions prévu la semaine dernière dans nos estimations du PIB fondées sur les dépenses.

Précisons que ce n’est là qu’une méthode parmi d’autres pour estimer l’étendue probable des dommages infligés à l’économie par la COVID-19. Cette idée tend à être confirmée par les données sur la vente au détail de Redbook, qui indiquent que les ventes des grands magasins et des magasins spécialisés ont baissé de 48 %, mais que le volume global de la vente au détail pourrait n’avoir reculé que de 9 % en raison de l’augmentation de la consommation dans les magasins à prix réduits.

Il faut toutefois tenir compte d’autres évaluations, moins optimistes. Les chiffres officiels de la vente au détail ont chuté de 7,5 % en mars, alors même que la quarantaine n’a été en vigueur que pendant une dizaine de jours à la fin du mois. Il n’y a qu’un pas à franchir pour en déduire que les ventes pourraient diminuer de 15 à 20 %, si ce n’est plus, en avril. Les bribes d’information en temps réel sur l’utilisation des cartes de crédit que nous parvenons à obtenir continuent en outre de soutenir l’idée d’un recul de 30 % ou plus de la consommation (même si les indicateurs ne tiennent pas assez compte de la consommation non discrétionnaire).

Qui plus est, il est difficile de concilier ces conclusions avec les études montrant que le chiffre d’affaires des entreprises a diminué de 36 % aux États-Unis. S’il s’avère que la consommation a reculé dans une moindre mesure, il faudrait y voir le signe soit que la méthode employée présente des lacunes, soit que la composante du PIB représentant les investissements des entreprises a plongé plus que nous ne l’avions pensé. Cette hypothèse est loin d’être impossible, dans la mesure où les investissements des entreprises ont de tout temps été plus volatils que la consommation.

À ce sujet, une enquête sur les entreprises américaines montre que les heures de travail ont été réduites d’au moins 35 % dans le secteur privé, soit plus du double de la baisse officielle du nombre d’heures de travail effectuées. Ce chiffre est-il exagéré ? L’enquête présenterait-elle des déficiences sur le plan de la composition ? Se peut-il qu’il existe une distorsion tendant à minorer les chiffres en période de crise dans les statistiques officielles ? Il est difficile de le dire.

En conclusion, le recours à une nouvelle méthode pourrait révéler que les dépenses de consommation résistent mieux qu’on ne l’avait initialement imaginé. Il n’en demeure pas moins qu’un certain nombre d’autres méthodes permettent aussi d’avancer que les dommages économiques seront énormes et qu’il serait insensé de toutes les écarter.

Revue des prévisions

Un certain nombre de grandes institutions ont publié de nouvelles prévisions économiques. Il est intéressant de les examiner pour déterminer si la tendance des révisions à la baisse de la croissance est arrivée à son terme, et de comparer les derniers chiffres aux prévisions générales officielles.

Une institution quasi officielle a publié de nouvelles projections pour la zone euro, le Royaume-Uni et le Canada respectivement. Or, ces projections sont plus mauvaises que les prévisions générales. Ces nouveaux chiffres confirment notre évaluation inférieure à la moyenne.

La croissance dans la zone euro

La Commission européenne a mis à jour ses prévisions de croissance pour la zone euro et a retranché trois points de pourcentage de ses prévisions pour 2020. Elle s’attend désormais à un recul de 7,7 % du PIB de la zone euro. Ce chiffre est modérément plus négatif que les prévisions générales. Nous penchons dans le même sens, mais entrevoyons un recul nettement plus grave de 15,0 %.

La croissance au Royaume-Uni

La Banque d’Angleterre (BdA) a maintenant publié ses projections pour l’économie britannique. Ces chiffres annoncent de sombres perspectives. La BdA affirme que la récession à venir sera la pire depuis plus de 300 ans : la production chutera de 30 % au premier semestre, la consommation des ménages sera en baisse de 30 % (voir notre analyse ci-dessus à propos de la consommation – la BdA s’attend manifestement au pire) et les investissements des entreprises diminueront de 50 %. Pour l’ensemble de 2020, le PIB devrait se contracter de 14 %, ce qui se rapproche grandement de nos propres prévisions de -15,3 %. Ces deux chiffres sont de loin supérieurs aux prévisions générales de contraction de 6,1 % de Bloomberg.

La croissance au Canada

Au Canada, le Bureau du directeur parlementaire du budget a annoncé ses propres scénarios économiques reposant sur un recul de 12 % du PIB en 2020. Cette prévision est comparable à la nôtre (-12,7 %) et bien pire que les prévisions générales de Bloomberg (-5,4 %).

Évidemment, le fait que d’autres prévisionnistes reconnus font état d’attentes comparables aux nôtres ne garantit pas que nous ayons raison. D’ailleurs, de nombreux prévisionnistes avisés du secteur privé font des projections beaucoup moins sombres. Cependant, nous jugeons réconfortant que bon nombre des prévisionnistes disposant des meilleures ressources et des modèles les plus perfectionnés se démarquent de façon comparable des prévisions générales. De plus, ces entités sont habituellement assez prudentes ; le fait que leurs attentes divergent fortement des prévisions générales témoigne de leur degré de conviction.

L’éveil

Un vaste éventail de pays et de territoires poursuivent l’assouplissement progressif des règles restreignant l’activité quotidienne.

Nous n’avons toujours pas observé d’amélioration sensible des statistiques économiques traditionnelles à l’extérieur de la Chine, mais les statistiques non traditionnelles en temps réel donnent des indices intéressants.

Les données d’Apple sur la mobilité en Géorgie, l’un des États américains qui manifestent le plus d’enthousiasme à l’égard du déconfinement, ont fortement rebondi. La conduite automobile, qui avait chuté de 60 % dans cet État, est maintenant tout juste inférieure de 8 % à son niveau habituel. Il convient de souligner que ces données ne sont pas forcément arrimées à l’activité économique. Ainsi, selon les données sur la mobilité de Google, les habitants de la Géorgie fréquentent davantage les commerces de détail. Toutefois, l’achalandage, qui se situait 40 % au-dessous de son niveau habituel, reste inférieur de 23 % à ce niveau. Près du quart des heures de travail perdues a été récupéré. Il s’agit de gains considérables, mais il reste une marge d’amélioration importante.

Il est révélateur que la réouverture du parc de Disneyland à Shanghai ait été annoncé. Nous avions supposé que les attractions touristiques seraient parmi les dernières à rouvrir. Cela dit, une si grande partie de l’économie chinoise ayant maintenant redémarré, il est possible que ces attractions soient effectivement parmi les dernières à être officiellement autorisées à rouvrir. Soulignons toutefois que les règles de distanciation sociale restent en vigueur.

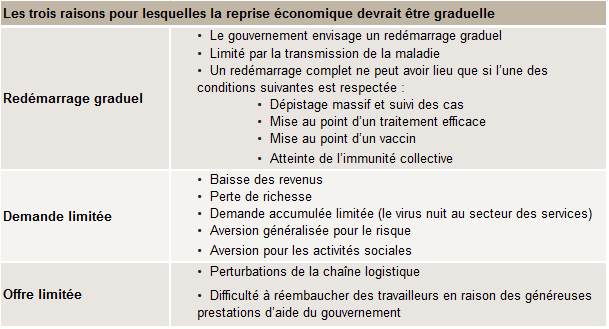

Malgré toutes ces nouvelles potentiellement bonnes, rappelons que la reprise devrait être graduelle et, en fin de compte, incomplète pour les nombreuses raisons évoquées dans le tableau suivant.

Une économie qui reprend à pas de tortue

Données en mai 2020. Source : RBC GMA

Une deuxième vague ?

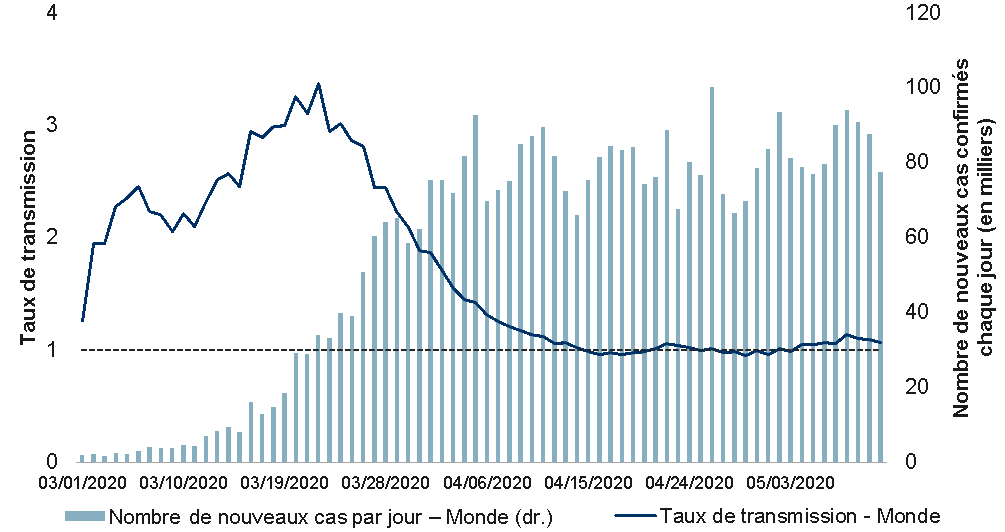

Nous restons inquiets face à l’empressement avec lequel certains territoires décident de relancer l’économie. Rappelons que le taux de transmission naturel de la COVID-19 semble être d’environ trois, ce qui signifie qu’en l’absence de mesures spéciales, chaque personne infectée peut s’attendre à en contaminer trois autres. La maladie se propage donc très rapidement. Malgré les efforts héroïques accomplis dans le monde au cours des trois derniers mois, le taux de transmission à l’échelle mondiale n’a fléchi qu’aux alentours de un, soit un niveau correspondant à une propagation stable (et non plus en accélération) du virus au fil du temps. Pour réduire le nombre des nouveaux cas d’infection, et finir par éradiquer la maladie, ce taux doit être inférieur à un (voir le graphique suivant).

Le taux de transmission dans le monde tourne autour du seuil critique de 1

Nota : Données en date du 11 mai 2020. Le taux de transmission correspond à la variation en pourcentage sur sept jours de la moyenne mobile sous-jacente sur cinq jours du nombre de nouveaux cas par jour. Sources : CEPCM, Macrobond, RBC GMA

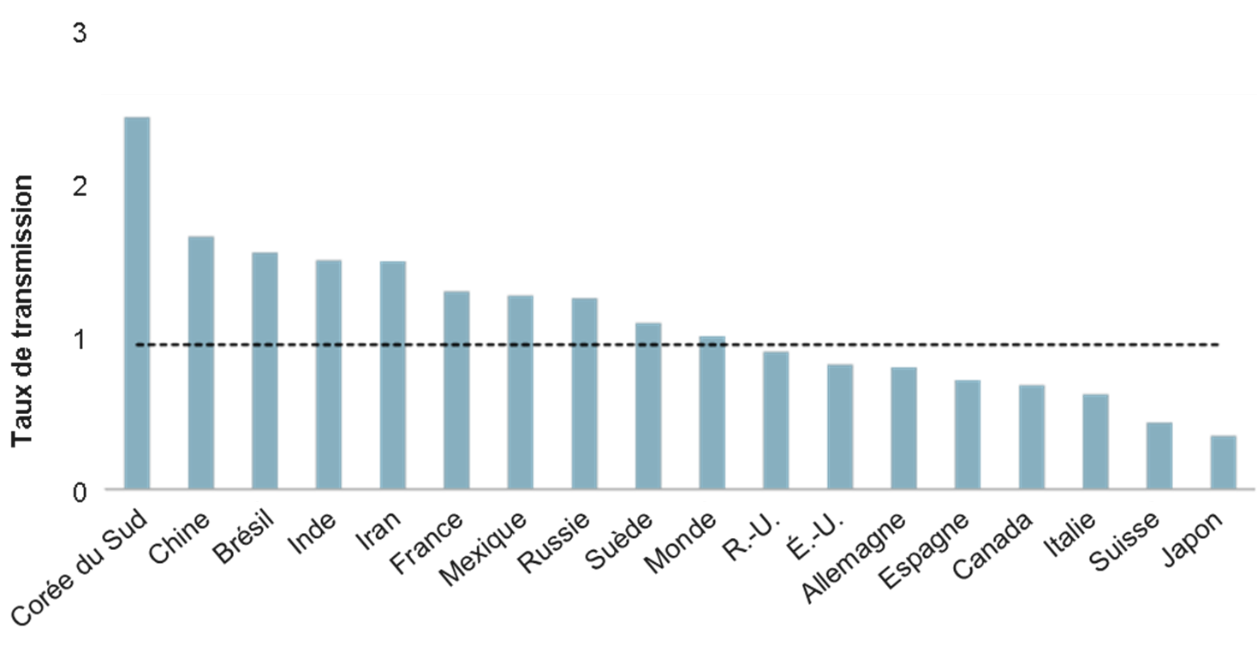

Évidemment, la situation varie sensiblement d’une région à l’autre. Plusieurs pays, comme l’Italie et l’Espagne, semblent être en assez bonne posture pour assouplir leurs règles de distanciation sociale, étant donné que le taux de transmission dans ces pays est désormais largement inférieur à un (voir le graphique suivant).

Un taux de transmission supérieur à 1 laisse entrevoir une progression continue (d’après les nouveaux cas)

Nota : Données en date du 11 mai 2020. Le taux de transmission correspond à la variation en pourcentage sur sept jours de la moyenne mobile sous-jacente sur cinq jours du nombre de nouveaux cas par jour.

Il est important de noter que l’ampleur de l’assouplissement des restrictions dans chaque région dépend de la mesure dans laquelle le taux de transmission y baisse sous le seuil de un. Ainsi, l’Italie et l’Espagne peuvent commencer doucement leur déconfinement, tandis que les États-Unis devront peut-être procéder encore plus lentement. Sachant que les taux de transmission en Italie et en Espagne s’établissent à environ 0,7 et qu’il est de trois si rien n’est fait pour l’endiguer, même ces pays ne peuvent lever que 13 % de leurs mesures de distanciation sociale dans les faits. Autrement, le taux de transmission pourrait repasser au-dessus de un, ce qui redonnerait du souffle à l’épidémie.

Pour les États américains qui n’ont pas pu jusqu’ici faire baisser leur taux de transmission sous la barre de un de façon durable, le risque évident est que la relance de l’économie pousse le taux de transmission bien au-dessus de un et que le nombre de nouveaux cas augmente. Ils devront peut-être alors arrêter l’économie une deuxième fois (ou des régions pourraient choisir de serrer les dents pour atteindre l’immunité collective, au prix de pertes de vies humaines importantes).

Mais ne faisons pas comme si nous avions réponse à tout. Les mesures de distanciation sociale imposées par la Suède ont été moins strictes que celles de bien d’autres pays : la congestion routière en après-midi y est presque aussi dense qu’avant, tandis qu’ailleurs en Europe, elle a diminué des trois quarts. Pourtant, on y dénombre pour le moment moins de nouveaux cas.

Certains diront que la Chine vit son deuxième creux, quoique les causes soient différentes. Après être parvenu à ranimer son économie dans une large mesure, le pays doit maintenant composer avec la faiblesse de la demande étrangère. C’est sans doute pour cette raison que l’indice d’activité économique en Chine établi par le Financial Times s’est de nouveau replié depuis la mi-avril.

Impact sur la solvabilité

Dans notre examen des dommages causés à l’économie, nous sommes particulièrement attentifs aux signes de problèmes de solvabilité dans les entreprises ou les ménages. Les conséquences de tels problèmes peuvent faire boule de neige et persister.

Heureusement, les décideurs politiques ont eu ce risque à l’œil et ont injecté suffisamment de liquidité pour éviter que ceux qui avaient des problèmes de liquidité plutôt simples ne se retrouvent en situation d’insolvabilité. Ils ont aussi accordé des prêts transformables en subvention et versé des montants directs aux ménages et aux entreprises qui sont véritablement au bord de l’insolvabilité.

Cependant, tous n’ont pas pu éviter le naufrage. Des détaillants déjà affaiblis comme Neiman Marcus et J. Crew, aux États-Unis, et la chaîne de chaussures Aldo, au Canada, se sont placés à l’abri de leurs créanciers. Il sera intéressant de voir quelle ampleur prendra ce problème du côté des entreprises.

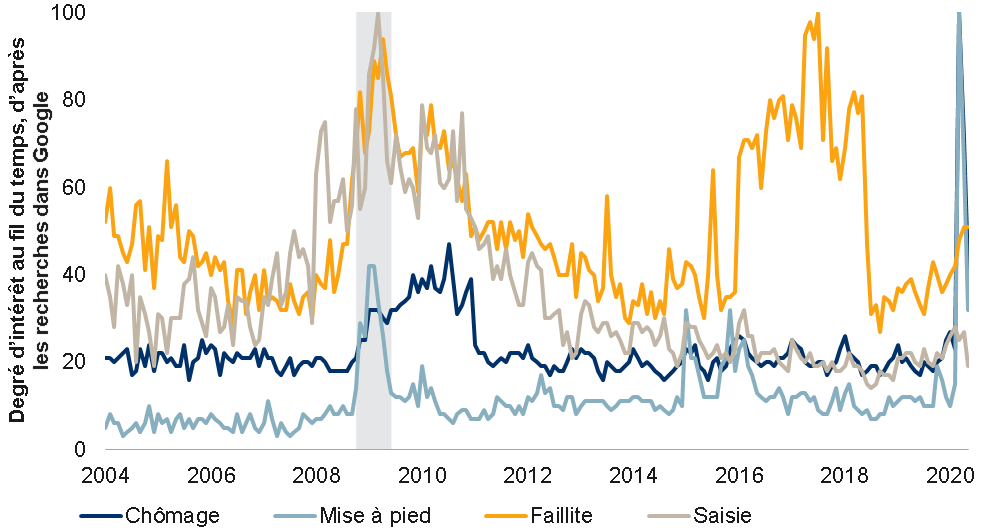

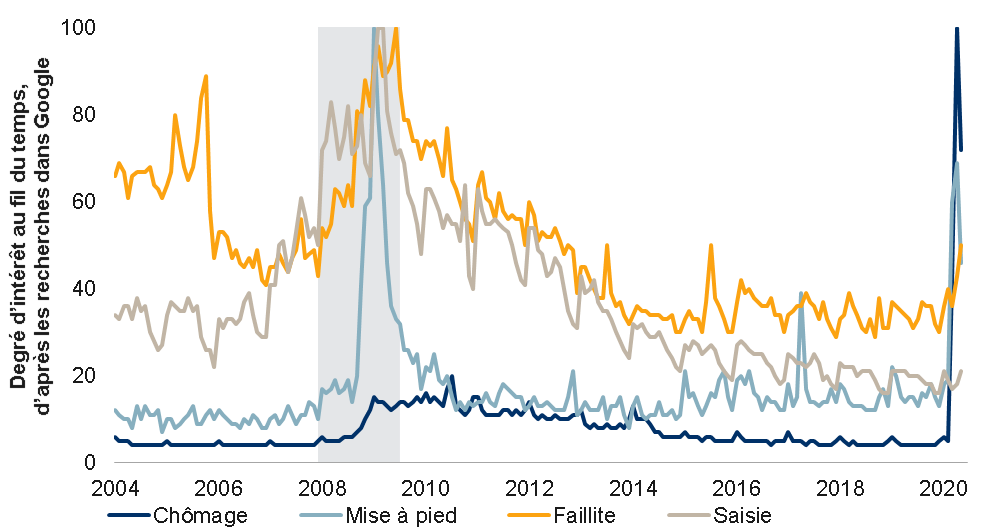

Au Canada, du point de vue des ménages, le plus récent rapport sur l’emploi contenait une question spéciale, demandant aux Canadiens dans quelle mesure ils avaient de la difficulté à respecter leurs obligations financières. À vue de nez, la situation n’est pas réjouissante. Au total, 21 % des Canadiens disent éprouver des difficultés financières, ce qui laisse croire à une hausse des faillites personnelles, des saisies de propriétés, etc. Si l’on y regarde d’un peu plus près, le portrait est toutefois un peu moins inquiétant. Le résultat obtenu à la question est similaire à celui obtenu la dernière fois qu’elle avait été posée, en 2018. Autrement dit, une part considérable des ménages canadiens éprouvent des difficultés, mais c’était le cas aussi il y a deux ans et depuis, il ne s’est rien produit de catastrophique.

Si le nombre de fois où les mots « faillite » et « saisie » ont été cherchés dans Google a augmenté ces derniers mois, il demeure bien en deçà des données enregistrées durant la crise financière mondiale (voir les deux prochains graphiques).

Recherche sur Google des termes « faillite » et « saisie » en période de crise – Canada

Nota : En mai 2020 (données partielles utilisées pour le mois). Le nombre de recherches Web sur le sujet dans Google par rapport au nombre total de recherches effectuées dans Google au fil du temps a été réduit et normalisé en vue d’établir le degré d’intérêt au fil du temps. Les zones ombrées représentent des récessions. Sources : Google Tendances, Haver Analytics, RBC GMA

Recherche sur Google des termes « faillite » et « saisie » en période de crise – États-Unis

Nota : En mai 2020 (données partielles utilisées pour le mois). Le nombre de recherches Web sur le sujet dans Google par rapport au nombre total de recherches effectuées dans Google au fil du temps a été réduit et normalisé en vue d’établir le degré d’intérêt au fil du temps. Les zones ombrées représentent des récessions. Sources : Google Tendances, Haver Analytics, RBC GMA

Qu’en est-il du populisme ?

Par le passé, nous avons observé qu’il était difficile de cerner les effets de la COVID-19 sur le populisme.

Chose certaine, les périodes de crise entraînent généralement un mouvement vers les politiciens populistes, comme ce fut le cas pendant la décennie suivant la crise financière mondiale. En fait, une enquête portant sur l’Allemagne a révélé que les régions du pays les plus touchées par la grippe espagnole étaient les plus susceptibles de voter pour des partis extrémistes plus d’une dizaine d’années plus tard.

De même, on peut supposer que la tendance antimondialisation ne fera que s’accélérer, compte tenu des querelles entre les États-Unis et la Chine, de la perspective d’une diminution des déplacements internationaux et du renforcement de la sécurité nationale par le rapatriement des activités militaires et d’alimentation, mais aussi de l’équipement médical et possiblement d’une foule d’autres produits.

Un élément contredit toutefois cet argument : les scientifiques, les médecins et les experts des politiques publiques jouent un rôle de premier plan dans la lutte contre la COVID-19. Comme les efforts déployés jusqu’à présent jouissent d’un fort taux d’approbation au sein de la population, ils pourraient susciter de l’intérêt pour la technocratie, qui est aux antipodes du populisme.

Nous ne sommes pas convaincus que la tendance politique des élus changera considérablement au cours des dix prochaines années. Chose certaine, la mondialisation subira un nouveau recul, qui accompagne généralement une montée du populisme. Cette fois-ci, ce ne sera pas parce que le commerce est « mauvais » en soi, mais bien parce que les pays voudront mieux résister aux prochaines pandémies et que les gens ordinaires continueront de se méfier des voyages. Malgré des conséquences semblables, à savoir un peu plus d’inflation et un peu moins de croissance, les causes fondamentales seront différentes.

En revanche, sur le plan politique, l’aspect le plus utile à surveiller est la popularité croissante des gouvernements en place. Force est de constater que ce ne sont plus les guerres qui rassemblent les populations autour de leurs chefs, mais bien les pandémies.

Bien entendu, il existe quelques exceptions de taille : le président Trump voit sa popularité diminuer, ne serait-ce qu’un peu. Il en va de même pour le premier ministre japonais Abe et le président brésilien Bolsonaro.

Cela dit, de nombreux chefs de gouvernement bénéficient de résultats record selon les sondages. Le premier ministre de l’Australie a vu sa popularité grimper de près de 30 points de pourcentage. Au Canada, M. Trudeau a vu son taux d’approbation augmenter de près de 25 %. Ailleurs dans le monde, on observe une hausse de presque 20 % pour la chancelière allemande Merkel, de quelque 15 % pour le premier ministre britannique Johnson, de plus de 10 % pour le premier ministre indien Modi et de plus de 5 % pour le président français Macron.1 Ces politiciens ont peu de choses en commun outre le fait qu’ils sont déjà au pouvoir. Aujourd’hui, leurs chances de rester en poste ont augmenté.

Débat autour de l’inflation

La réponse à la question de savoir si l’inflation montera ou baissera en réaction à la COVID-19 est qu’elle baissera manifestement à court terme. Les attentes d’inflation du marché ont diminué, les prévisions générales pour l’inflation en avril ont fortement baissé et les indicateurs d’inflation en temps réel ont chuté.

Le prix de certains produits alimentaires et électroménagers semble effectivement avoir augmenté selon les indicateurs de prix en temps réel, mais cette hausse est plus que compensée par la faiblesse de l’inflation dans d’autres secteurs, les prix de l’énergie ayant accusé le recul le plus marqué.

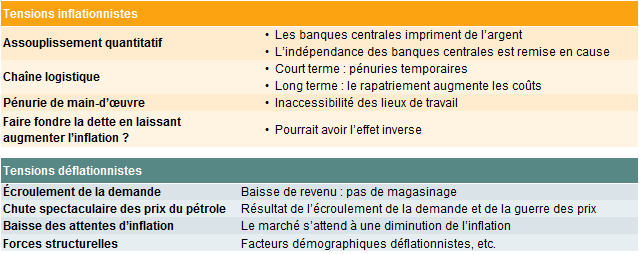

Le débat entourant ce qu’il adviendra à long terme est beaucoup plus complexe. Les deux scénarios sont étayés par des arguments valables, comme l’illustre le graphique ci-dessous. À tout le moins, l’incertitude à l’égard du niveau d’inflation est anormalement forte à l’heure actuelle.

COVID-19 : Déflation à court terme, flou à long terme

Données en mai 2020. Source : RBC GMA

Bien que nous soyons loin d’être convaincus que l’assouplissement quantitatif alimentera l’inflation, il est juste de reconnaître que l’inflation qui aurait normalement été engendrée par l’intensification des mesures d’assouplissement prises lors de la crise financière ait pu être masquée par le désendettement structurel des banques. Il n’y a aucune compensation symétrique cette fois-ci.

Il serait peu avisé pour les gouvernements de tenter de faire reculer la dette publique en laissant galoper l’inflation, mais il n’est pas impossible qu’une moins grande indépendance des banques centrales puisse provoquer une modeste poussée inflationniste ayant pour effet de réduire légèrement le fardeau de la dette.

Parallèlement, la demande anémique découlant de la COVID-19 finira par se redresser et les prix du pétrole ne reculeront pas éternellement. Dans les deux cas, l’inflation devrait se normaliser.

Ainsi, dans une décennie, la dette publique sera fort probablement très importante, le bilan des banques centrales, très lourd et la chaîne logistique, transformée, tandis que nous serons confrontés à des facteurs structurels baissiers persistants, comme des conditions démographiques défavorables. Le dénouement reste incertain, mais on peut facilement s’imaginer que le marché obligataire décidera en fin de compte d’intégrer une prime de risque additionnelle.

– Avec la contribution de Vivien Lee et Graeme Saunders.

Vous aimeriez connaître d’autres points de vue d’Eric Lascelles et d’autres dirigeants avisés de RBC GMA ? Vous pouvez lire leurs réflexions dès maintenant.