Aperçu

Le billet de cette semaine couvre, comme d’habitude, les dernières nouvelles sur les cas de COVID-19 et la vaccination ; il traite ensuite du renforcement continu de l’économie et de la flambée de l’inflation, fait rapidement le point sur les nouvelles concernant les banques centrales, et présente des réflexions sur l’accélération à venir de la productivité.

Dans l’ensemble, les récents événements demeurent plus positifs que négatifs.

Principaux points positifs :

- La troisième vague semble se résorber dans la plupart des pays développés.

- Les campagnes de vaccination continuent d’aller bon train.

- Les données économiques restent plutôt vigoureuses et signalent une accélération globale de la croissance.

- À notre avis, la croissance de la productivité pourrait être plus rapide au cours des dix prochaines années qu’elle ne l’a été au cours de la dernière décennie.

À l’inverse, voici certains points négatifs :

- La troisième vague demeure très problématique pour les économies de nombreux marchés émergents, et plus particulièrement pour l’Inde.

- Certaines banques centrales, notamment celle du Canada, commencent à réduire leurs mesures de relance monétaire.

- L’inflation est en forte hausse, bien que cette situation ait été largement anticipée et qu’elle soit en partie temporaire.

- Les perspectives de croissance consensuelles s’améliorent au point où nous ne sommes plus tellement au-dessus des estimations moyennes. Les rendements boursiers démesurés sont toutefois moins probables, les marchés ayant déjà pris en compte une très grande partie des nouvelles favorables.

Statistiques sur le virus

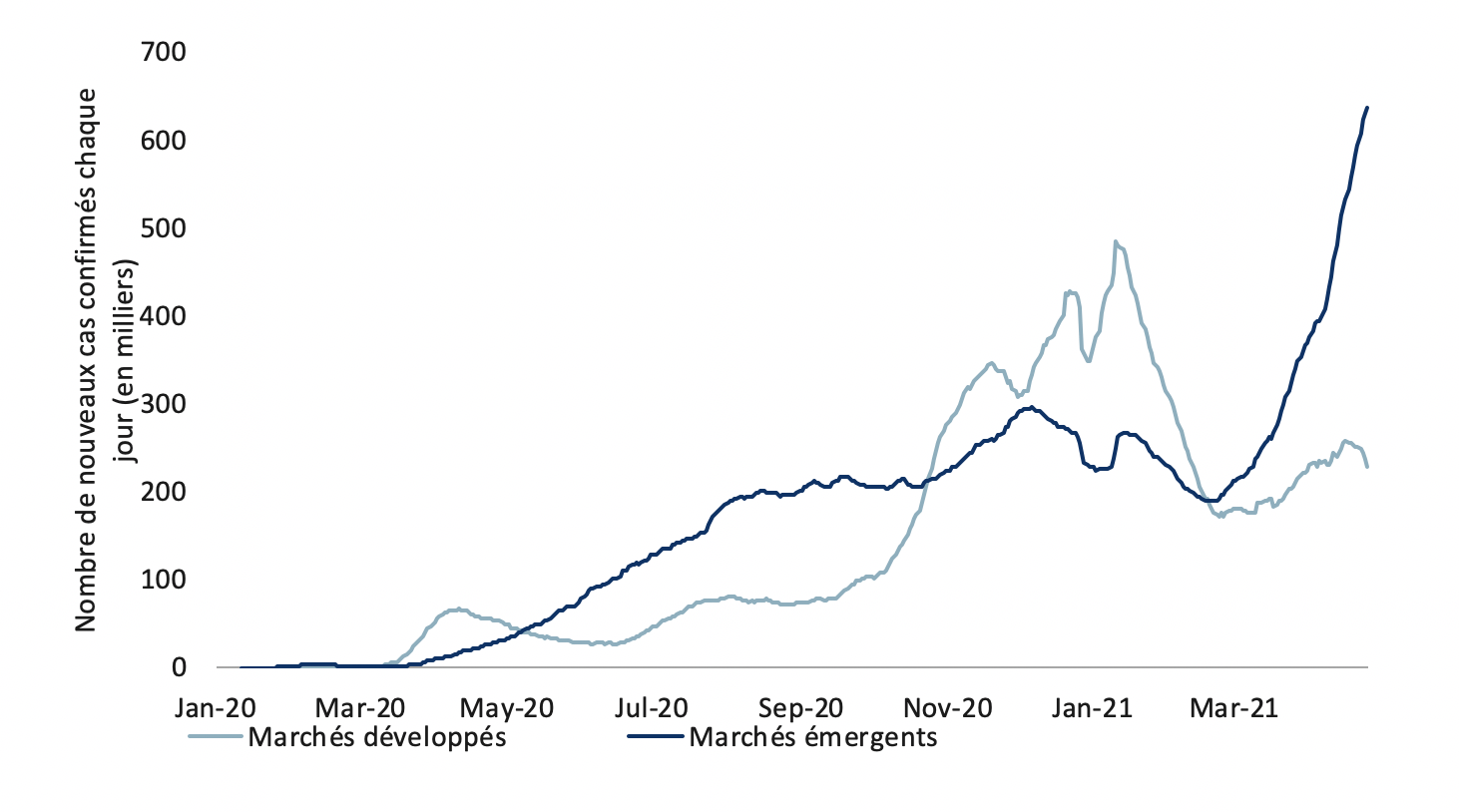

La troisième vague demeure très grave, bien qu’elle évolue dans des directions différentes selon le pays. En gros, la situation continue de se détériorer dans les pays des marchés émergents, tandis qu’elle commence à s’améliorer dans les pays développés (voir le graphique suivant).

Nombre de cas de COVID-19 dans les pays émergents et les pays développés

Au 25 avril 2021. Moyennes mobiles sur sept jours du nombre quotidien d’infections. Sources : OMS, Macrobond, RBC GMA

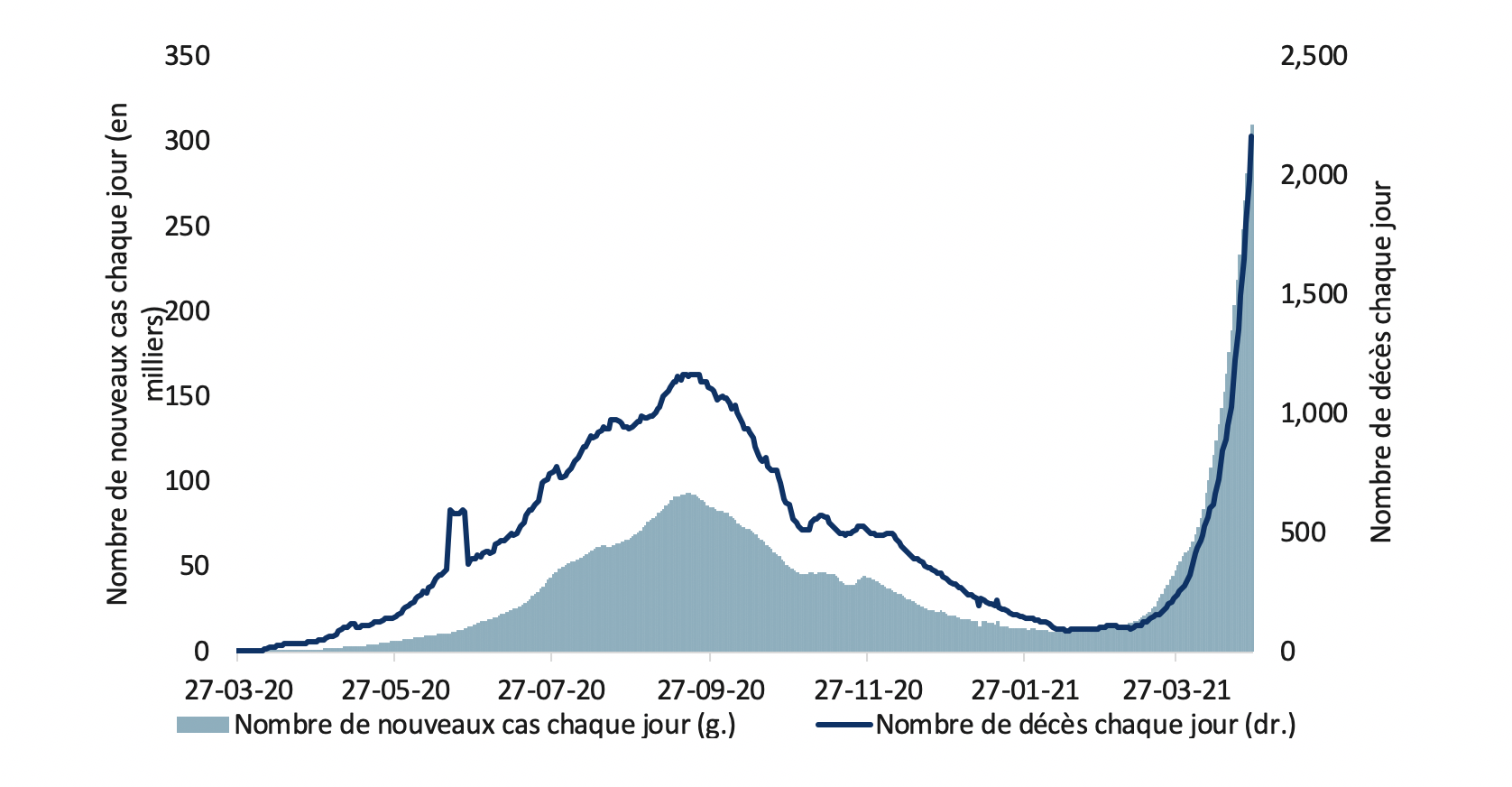

L’Inde reste l’un des pays où la situation est la plus préoccupante, en raison de l’explosion du nombre de cas et de décès (voir le graphique suivant). À l’heure actuelle, elle enregistre un nombre quotidien de nouveaux cas plus élevé que n’importe quel autre pays depuis le début de la pandémie.

Cas de COVID-19 et décès causés par la COVID-19 en Inde

Au 25 avril 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

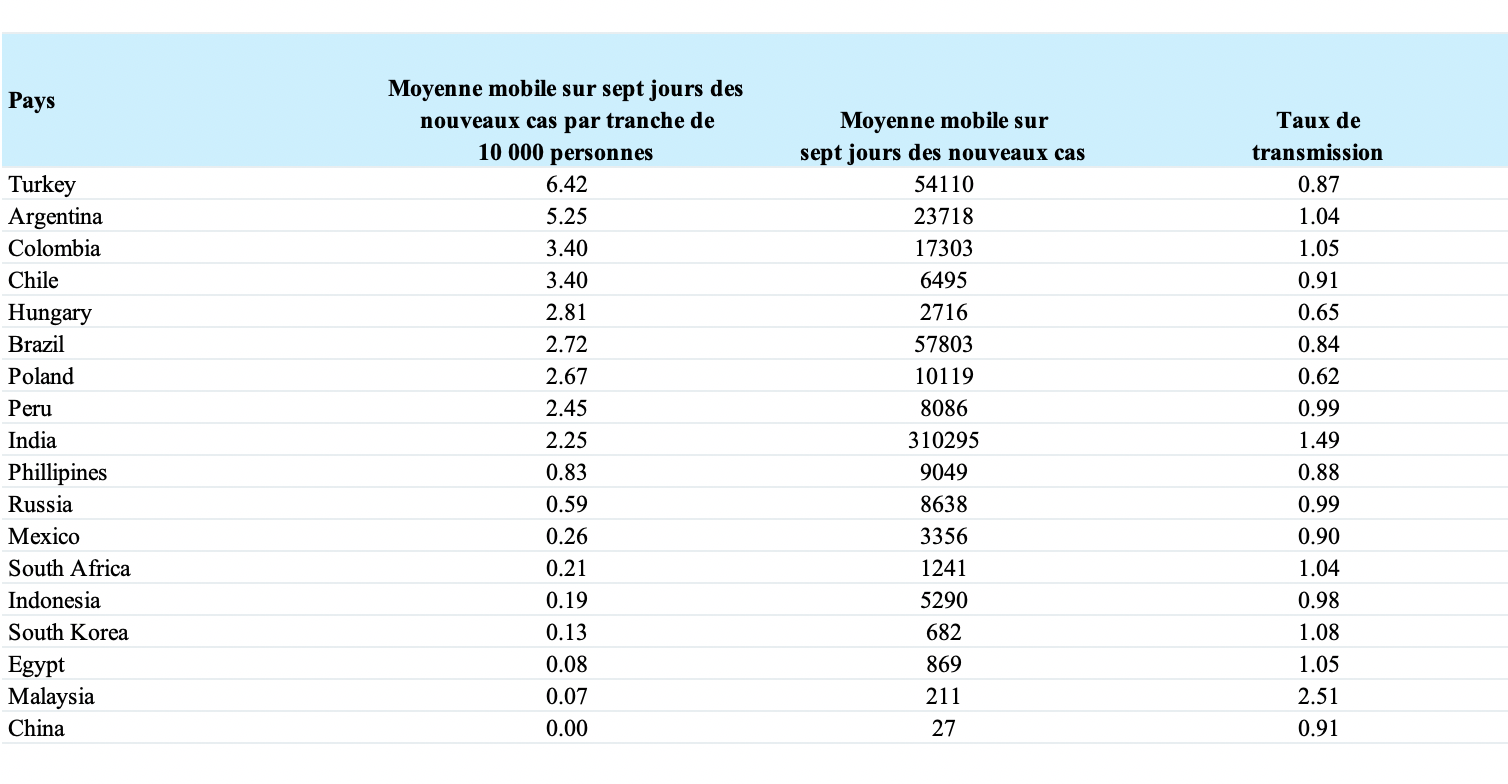

Bien que l’Inde soit en très mauvaise posture, elle n’enregistre pas le pire nombre quotidien de nouveaux cas par habitant du fait de son immense population (voir le tableau suivant). C’est la Turquie qui vient en tête à ce chapitre, suivie par un trio de pays d’Amérique latine. Cela dit, c’est le rapport entre le nombre de cas par habitant et le taux de transmission qui est le plus important. En effet, un nombre quotidien élevé de nouveaux cas est tolérable dans la mesure où le taux de transmission diminue, comme c’est le cas en Turquie. En Inde, le taux de transmission de 1,49 – beaucoup trop élevé – est nettement supérieur au seuil de 1,0 qui permet d’espérer une baisse du nombre de cas.

Analyse de la transmission de la COVID-19 dans les pays émergents

Au 25 avril 2021. Le taux de transmission correspond à la variation sur sept jours (présentée sous forme de ratio) de la moyenne mobile sur cinq jours du nombre de nouveaux cas par jour. Sources : OMS, Macrobond, RBC GMA

Amélioration dans les pays développés

Les taux d’infection ont recommencé à diminuer dans la plupart des pays développés, ce qui pourrait être attribuable aux facteurs suivants :

- le resserrement des règles de distanciation sociale au cours des deux derniers mois ;

- le temps écoulé depuis Pâques, lorsque les rassemblements ont vraisemblablement contribué à la hausse du nombre de cas, comme ce fut le cas à Noël ;

- le retour du temps plus chaud à l’approche de l’été ;

- l’accélération progressive de la vaccination (il s’agit du facteur le plus important et le plus durable à moyen terme, mais la vaccination n’a pas suffisamment progressé au cours des deux dernières semaines pour expliquer le passage d’une flambée des cas vers une baisse des taux d’infection).

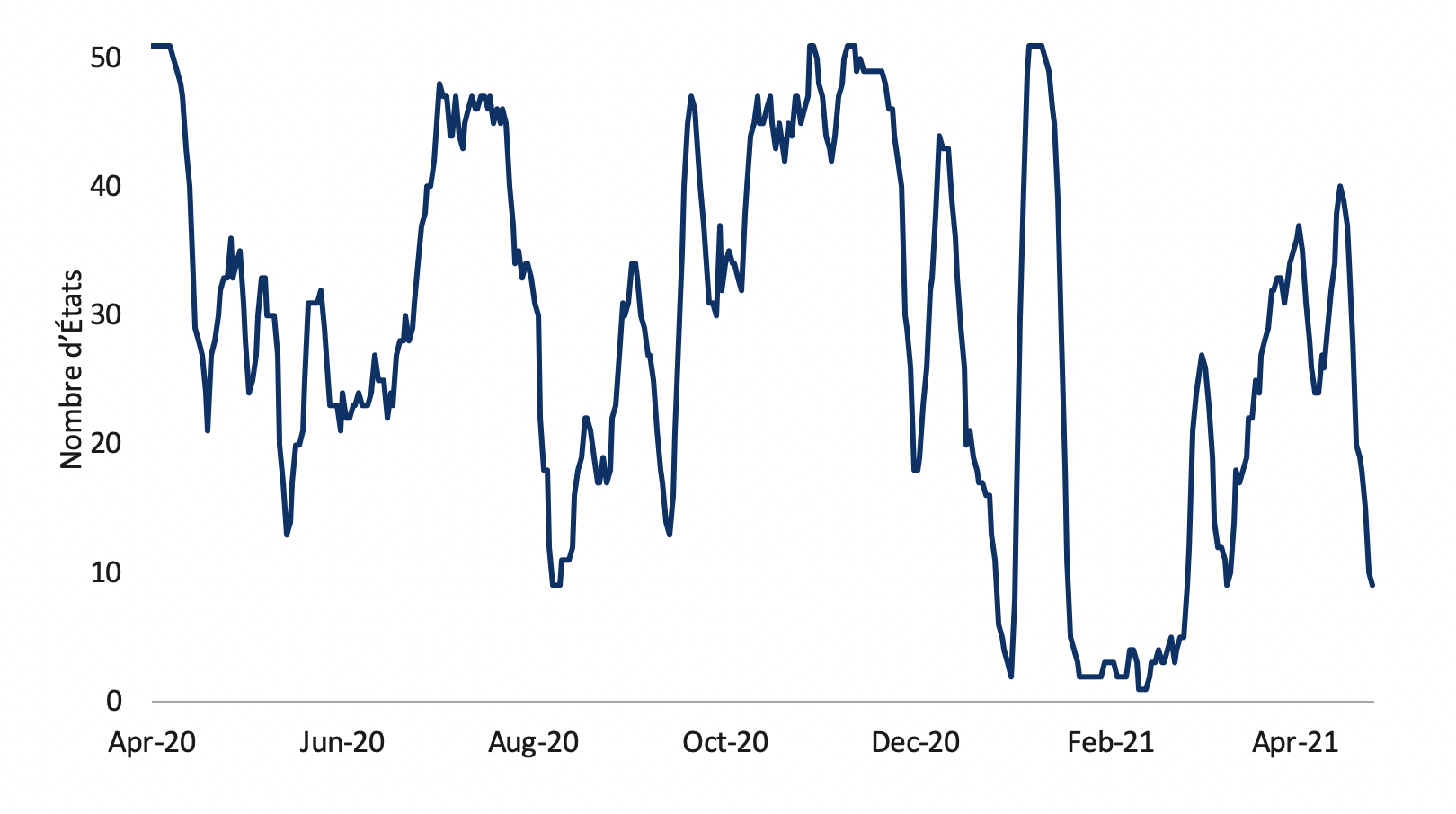

Après avoir augmenté brièvement, le nombre quotidien de nouveaux cas a recommencé à baisser aux États-Unis (voir le graphique suivant). Le pays n’a jamais eu à composer avec la flambée récente des cas enregistrée dans de nombreux autres pays, probablement en raison du stade avancé de la vaccination. La plupart des États rapportaient une hausse des taux d’infection il y a à peine deux semaines, mais leur nombre a chuté à moins de dix (voir le graphique suivant).

Cas de COVID-19 et décès causés par la COVID-19 aux États-Unis

Au 25 avril 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Nombre d’États américains dont le taux de transmission est supérieur au seuil clé de 1

Au 25 avril 2021. Le taux de transmission correspond à la variation sur sept jours de la moyenne mobile sous-jacente sur cinq jours du nombre de nouveaux cas par jour, lissée au moyen de la moyenne mobile sur sept jours. Un taux de transmission supérieur à un signale une augmentation du nombre quotidien de nouveaux cas. Comprend Washington D.C. Sources : Haver Analytics, Macrobond, RBC GMA

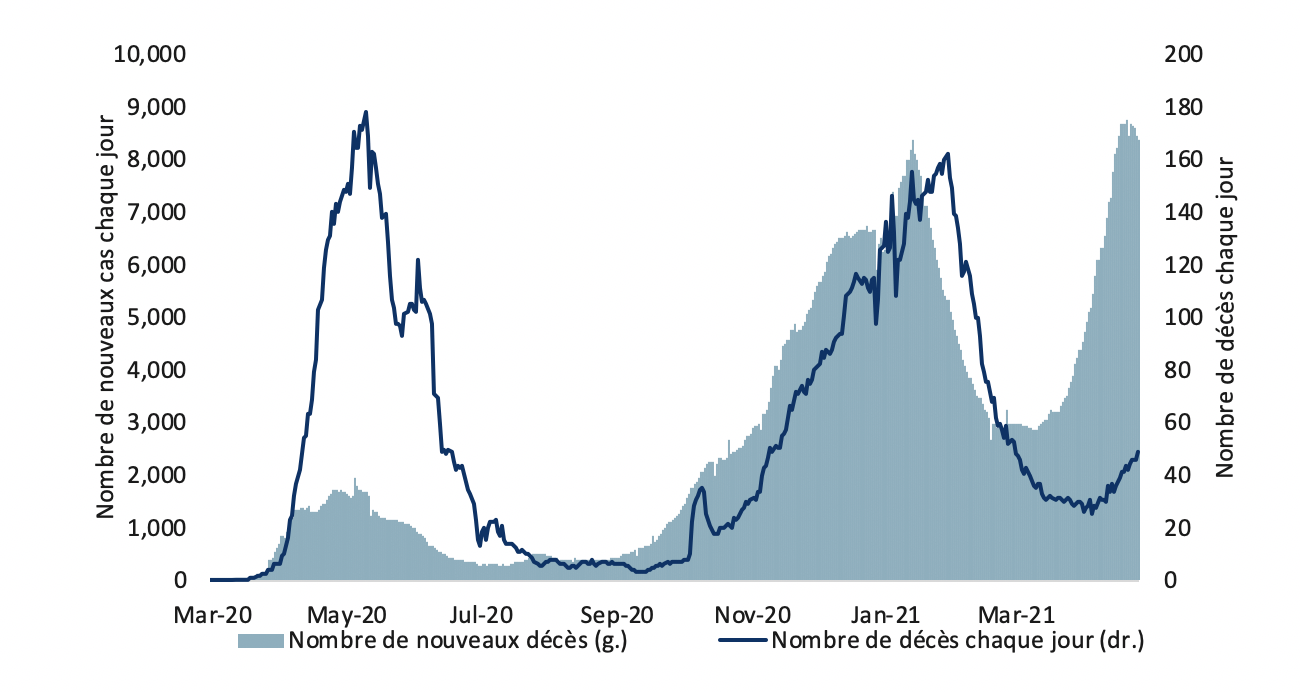

Au Canada, le nombre d’infections commence aussi à s’améliorer, quoique légèrement seulement, par rapport à un niveau record (voir le graphique suivant). Il est normal que le nombre de décès continue d’augmenter pendant encore quelques semaines, étant donné le décalage habituel d’un mois entre le nombre de nouveaux cas et les décès. La situation s’améliore grandement au Québec et en Colombie-Britannique ; elle semble se rétablir en Ontario et commence à se redresser en Alberta. En revanche, le taux d’infection augmente au Manitoba.

Cas de COVID-19 et décès causés par la COVID-19 au Canada

Au 25 avril 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

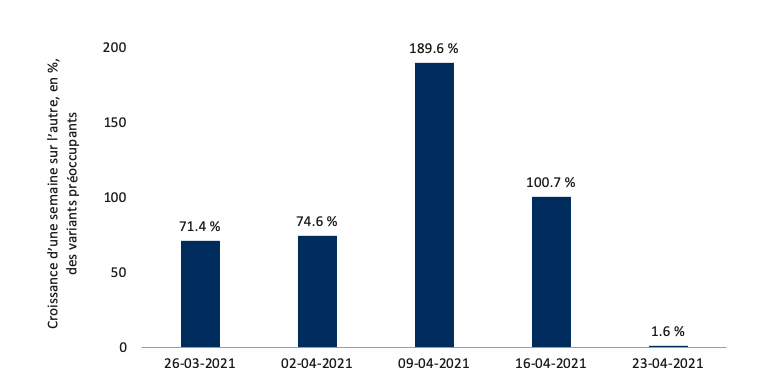

Représentatif du brusque renversement de la tendance de la pandémie de COVID-19 au Canada, le taux de propagation hebdomadaire des variants a chuté, passant de +190 % il y a deux semaines à +101 % la semaine dernière, pour s’établir à seulement +2 % au cours de la dernière semaine. On peut donc raisonnablement s’attendre à un taux négatif la semaine prochaine (voir le graphique suivant).

Taux de propagation des variants au Canada

Au 23 avril 2021. Croissance d’une semaine sur l’autre du nombre total de personnes infectées par un variant Sources : Gouvernement du Canada, RBC GMA

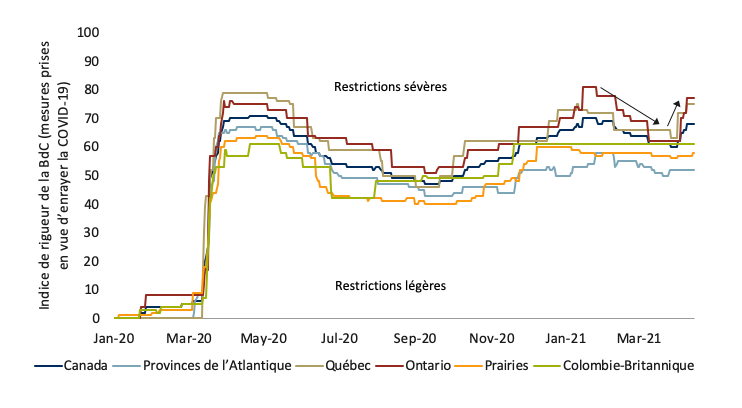

L’amélioration récente de la situation au Canada est probablement attribuable au resserrement des mesures sanitaires dans certaines régions du pays, y compris en Ontario et au Québec (voir le graphique suivant).

Resserrement des restrictions liées à la COVID-19 en Ontario et au Québec

Au 14/04/2021. Les provinces de l’Atlantique sont le Nouveau-Brunswick, Terre-Neuve-et-Labrador, la Nouvelle-Écosse et l’Île-du-Prince-Édouard. Les Prairies comprennent l’Alberta, le Manitoba et la Saskatchewan. Sources : Banque du Canada, RBC GMA.

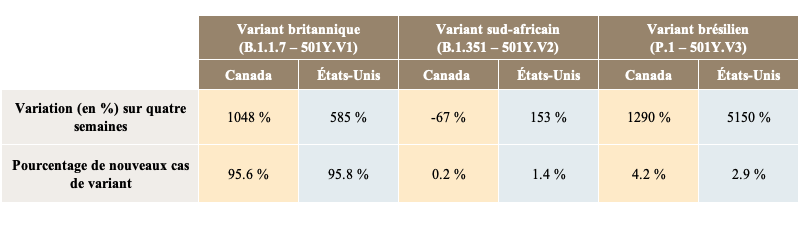

La plupart des variants présentent des propriétés comparables du point de vue de la transmission : ils se propagent plus facilement que la forme initiale du virus, mais il demeure utile d’en suivre la trajectoire spécifique (voir le tableau suivant). En Amérique du Nord, le variant britannique constitue sans contredit la souche dominante, avec 96 % de tous les nouveaux cas de variants. Le variant sud-africain, en revanche, est peu présent ; il représente à peine 1 % du nombre total de cas et, selon les plus récentes statistiques, est même en recul au Canada.

Le variant brésilien compte pour une part plus importante du total (entre 3 % et 4 %) et est problématique à deux autres égards.

- Il se propage à une vitesse fulgurante, soit à un taux de 5 150 % au cours des quatre dernières semaines aux États-Unis, comparativement à « seulement » 585 % dans le cas du variant britannique.

- Il est moins bien compris et pourrait être plus pernicieux que le variant britannique ; on signale en effet une efficacité réduite du vaccin contre ce variant, qui est par ailleurs plus susceptible d’infecter à nouveau les personnes ayant déjà contracté le virus initial.

Variants de la COVID-19 en Amérique du Nord

Au 23 avril 2021. Sources : CDC, gouvernement du Canada, RBC GMA.

Le pire scénario serait qu’un variant résistant aux vaccins se propage et compromette fortement les progrès réalisés sur le plan de l’immunité collective. Ce ne sera probablement pas le variant brésilien, puisque le nombre de nouveaux cas est en baisse au Brésil, quoiqu’il ne faut pas exclure cette possibilité. Il semble par ailleurs que de nouveaux variants font leur apparition ici ou là dans le monde presque chaque semaine. En ce moment, l’attention est tournée vers l’Inde, où de nouveaux variants sont découverts à cause du très grand nombre de personnes infectées.

Assouplissement prématuré des règles

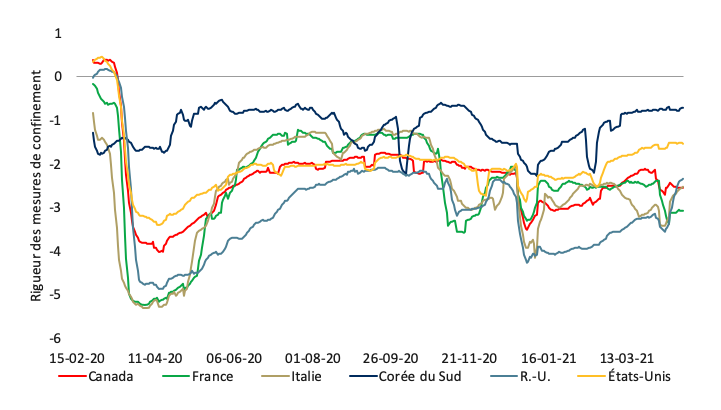

Ailleurs dans le monde développé, de nombreux pays européens poursuivent leur lent rétablissement. Nous nous inquiétons toutefois de voir certains de ces pays – en particulier l’Italie – assouplir les règles peut-être trop rapidement et avec trop d’enthousiasme (voir le graphique suivant). La hausse des cas se poursuit au Japon, qui a annoncé de nouvelles restrictions.

La rigueur des mesures de confinement varie d’un pays à l’autre

Selon les dernières données disponibles au 21 avril 2021. Écart par rapport au niveau de référence normalisé en fonction des États-Unis et lissé au moyen d’une moyenne mobile sur sept jours. Sources : Google, Université d’Oxford, Macrobond, RBC GMA

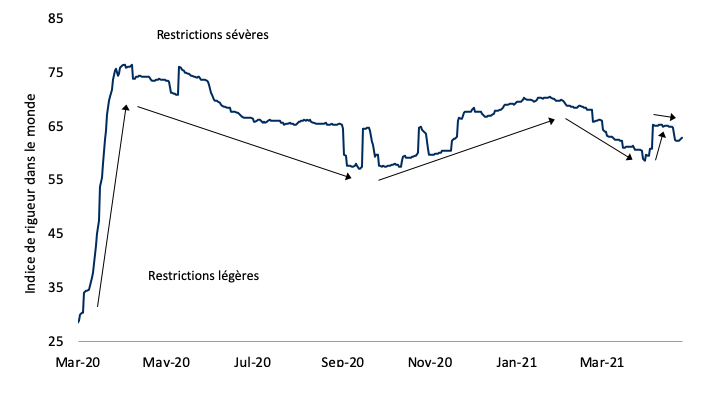

Notre indice de rigueur dans le monde commence à baisser. Cette baisse est sans doute durable puisqu’elle s’appuie sur la situation de pays en bonne posture, comme les États-Unis et le Royaume-Uni, mais il serait prématuré d’assouplir les règles dans bien des régions du monde où les taux d’infection demeurent élevés (voir le graphique suivant). Tout dépend de la mesure dans laquelle l’arrivée du temps doux viendra contrebalancer les répercussions de règles moins strictes.

Indice de rigueur dans le monde

Au 25 avril 2021. L’indice de rigueur dans le monde évalue la rigueur des mesures de confinement qui restreignent la mobilité dans les 50 plus grandes économies. Sources : Université d’Oxford, Fonds monétaire international, Macrobond, RBC GMA

Interactions sociales et immunité collective

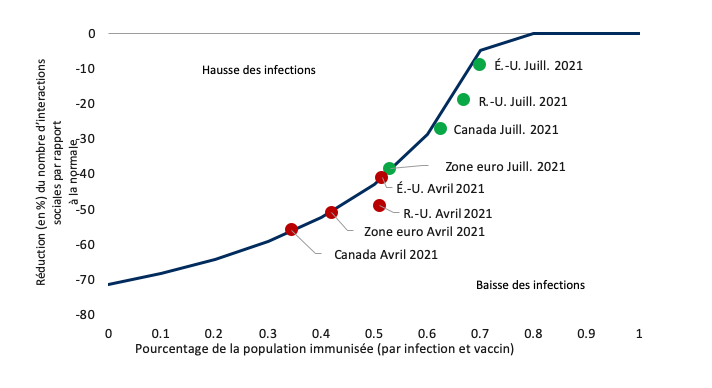

Il est possible d’évaluer le niveau de distanciation sociale nécessaire pour garder la propagation de la COVID-19 sous contrôle en tenant compte du pourcentage de la population qui est immunisée (voir le graphique suivant). Nous partons du principe que le taux de transmission des variants de la COVID-19 qui dominent actuellement est d’environ 3,5.

Légende :

- La ligne bleue représente le point à partir duquel le nombre d’infections par jour devrait demeurer stable. Sous la ligne bleue, le niveau des mesures de distanciation sociale devrait donner lieu à une diminution du nombre d’infections, et au-dessus de la ligne bleue, à une augmentation.

- Les points rouges indiquent où nous estimons que chacun des pays représentés se situe présentement.

- Les points verts, où ils devraient se situer dans trois mois.

Diminution des interactions sociales nécessaire pour contrôler le virus selon différents taux d’immunité collective

Au 23 avril 2021. Sources : Macrobond, RBC GMA.

À titre d’exemple, nous supposons qu’à l’heure actuelle environ 35 % des Canadiens sont immunisés contre le virus. Ce taux comprend les personnes immunisées après avoir contracté le virus ou reçu le vaccin. Il convient de garder à l’esprit que :

- Certaines personnes qui ont été infectées de façon naturelle ont depuis perdu leur immunité.

- Certaines personnes vaccinées avaient déjà une immunité naturelle.

- L’efficacité du vaccin est inférieure à 100 %.

Il s’agit donc d’une estimation et non d’une donnée précise. Avec un tel taux d’immunité collective, le Canada doit maintenir un niveau d’interactions sociales proche de 60 % sous la normale. D’ici juillet, le pays devrait toutefois être en mesure de baisser la barre de moitié, en limitant les interactions sociales d’environ 30 %.

Nous pensons que les États-Unis présentent déjà, quant à eux, un taux d’immunité collective supérieure à 50 % ; de ce fait, les interactions sociales doivent être limitées seulement d’environ 40 %. D’ici juillet, les États-Unis devraient atteindre un taux d’immunité de près de 70 %. Cela signifie que le niveau d’interactions sociales au pays devrait se limiter à seulement 10 % à ce moment, soit le quart du niveau d’aujourd’hui.

Comment concilier les restrictions officielles minimales imposées aux États-Unis aujourd’hui avec l’idée que le pays réduit apparemment encore son niveau d’interactions sociales d’environ 40 % par rapport à la normale (une condition nécessaire étant donné la baisse légère des nouveaux cas d’infection) ? Nous supposons que la distanciation sociale à laquelle les Américains s’astreignent volontairement (particuliers et entreprises) et l’utilisation continue de masques se révèlent des mesures suffisantes pour parvenir à cette réduction de 40 %.

Évolution des campagnes de vaccination

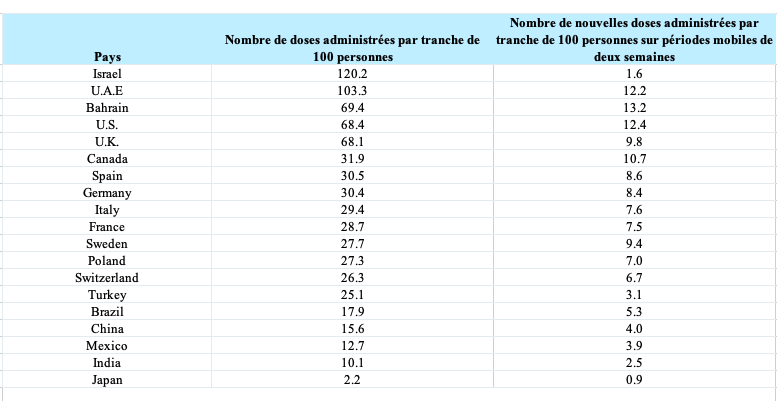

Plus d’un milliard de doses de vaccin ont été administrées à l’échelle mondiale. Israël demeure en tête, avec l’administration de 120 doses par 100 habitants. Parmi les grands pays, le Royaume-Uni et les États-Unis sont les chefs de file : 68 doses pour 100 personnes. Les États-Unis ont maintenant (à peine) dépassé le Royaume-Uni (voir le tableau suivant).

Vaccination contre la COVID-19 : classement mondial

Au 25 avril 2021. Nombre cumulatif total de doses administrées par pays par 100 habitants. Sources : Our World in Data, Macrobond, RBC GMA

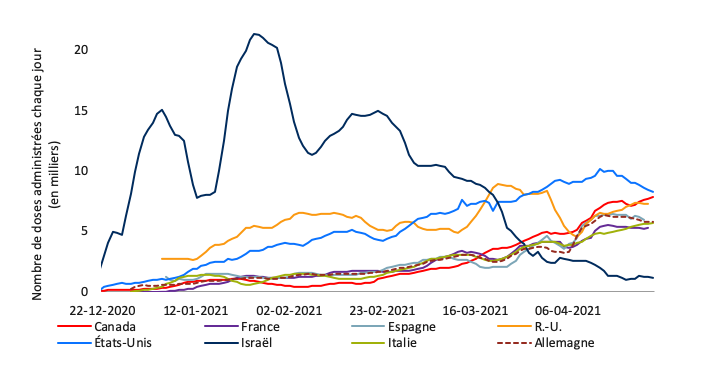

Le Canada poursuit son ascension dans le classement, avec 10,7 nouvelles doses par 100 habitants au cours des deux dernières semaines seulement. Le Canada dépasse maintenant les pays membres de l’Union européenne et vaccine sa population à un rythme plus rapide que celui du Royaume-Uni et presque aussi rapide que celui des États-Unis (voir le graphique suivant). Pour illustrer l’ampleur de cette accélération, il faut savoir que plus du tiers des doses administrées au Canada l’ont été au cours des deux dernières semaines.

Nombre quotidien de doses de vaccin contre le coronavirus qui ont été administrées

Au 25 avril 2021. Moyenne mobile sur sept jours du nombre quotidien de doses de vaccin administrées, par million de personnes. Sources : Our World in Data, Macrobond, RBC GMA

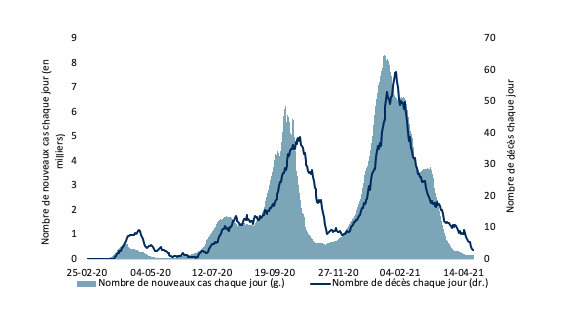

Les pays les plus avancés dans leur campagne de vaccination ont remporté un succès spectaculaire dans la maîtrise de la pandémie. Au Royaume-Uni, le nombre quotidien de nouveaux cas est maintenant en baisse de 96 % par rapport au sommet qu’il avait atteint, tandis que le nombre de décès a diminué de 98 %. En Israël, la baisse du nombre de cas a été de 98 %, et de décès de 97 % (voir le graphique suivant).

Cas de COVID-19 et décès causés par la COVID-19 en Israël

Au 25 avril 2021. Moyennes mobiles sur sept jours du nombre quotidien de nouveaux cas et de décès. Sources : OMS, Macrobond, RBC GMA

Il en demeure qu’il est étrange que le nombre de décès n’ait pas diminué davantage que le nombre de cas. En effet, les campagnes de vaccination ont ciblé les personnes les plus vulnérables et les vaccins sont plus efficaces pour prévenir les décès que les infections. Le décalage entre les décès et les cas pourrait en fin de compte résoudre partiellement ce mystère.

Problèmes d’approvisionnement

Dans l’ensemble, les livraisons de vaccins ont atteint, voire dépassé, les attentes initiales. Toutefois, cela est dû en grande partie au fait que Pfizer a produit beaucoup plus de doses que prévu, alors que plusieurs autres fournisseurs n’en ont pas produit suffisamment :

- AstraZeneca n’a livré que 30 % des 100 millions de doses qu’elle avait promises à l’Union européenne pour le premier trimestre. Et elle ne devrait en fournir que 70 millions au deuxième trimestre, soit bien en deçà des 300 millions de doses qui étaient prévues dans le contrat.

- L’usine d’AstraZeneca aux États-Unis a été réaffectée à Johnson & Johnson après une erreur de contamination.

- La production d’AstraZeneca en Inde n’est plus exportée depuis que le pays est aux prises avec une explosion du nombre d’infections.

- Moderna a manqué régulièrement à ses engagements en matière de production, et ses livraisons ont été très irrégulières.

- L’utilisation du vaccin de Johnson & Johnson a été suspendue aux États-Unis le temps de procéder à des évaluations, mais elle a maintenant repris.

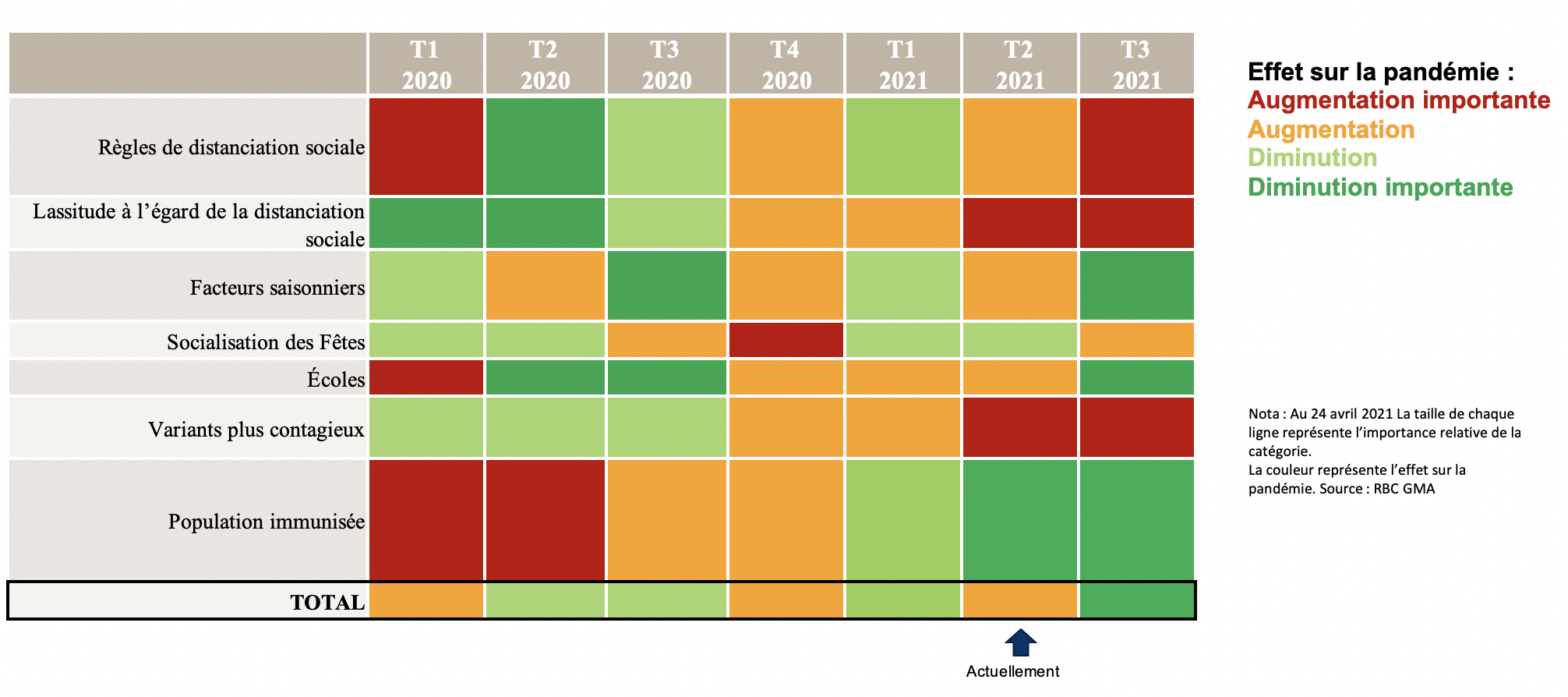

Une dernière vague pour les pays développés ?

Il pourrait s’agir de la dernière vague d’infections majeure dans les pays développés (voir le tableau suivant). L’augmentation rapide du taux d’inoculation et le temps plus chaud devraient ralentir considérablement le nombre d’infections au cours de l’été. À l’automne prochain – lorsque les facteurs saisonniers commencent normalement à se détériorer – le taux de personnes vaccinées devrait permettre de se rapprocher de l’immunité collective, de sorte que les autres vagues devraient être beaucoup moins importantes.

Facteurs qui facilitent les vagues successives de l’épidémie – la dernière vague majeure pour les marchés développés, espérons-le

Au 24 avril 2021. La taille de chaque ligne représente l’importance relative de la catégorie. La couleur représente l’effet sur la pandémie, comme l’indique la légende. Source : RBC GMA

Évolution de la conjoncture économique

L’évolution de la conjoncture économique demeure généralement encourageante, le Royaume-Uni (et plus timidement, l’UE) emboîtant le pas à la reprise.

Données en temps réel

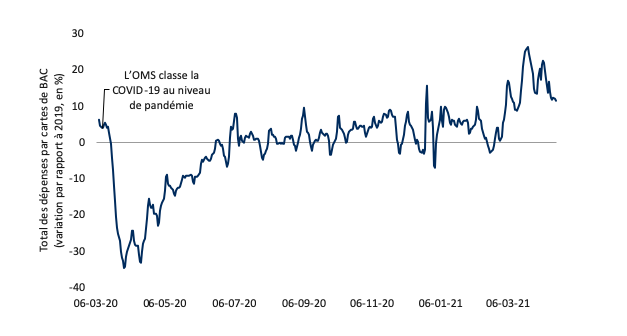

Les données en temps réel sur les dépenses par carte de crédit ou de débit aux États-Unis ont en fait reculé quelque peu récemment. À notre avis, toutefois, cette situation tient en partie au fait que la hausse artificielle liée aux prestations de soutien s’estompe, et peut-être aussi aux distorsions de Pâques (voir le graphique suivant). Les dépenses sont néanmoins nettement plus élevées qu’il y a deux ans (rappelons que les comparaisons avec l’an dernier ne sont pas utiles en ce moment puisque l’économie était alors en chute libre).

Dépenses quotidiennes globales par cartes aux États-Unis

Au 17 avril 2021. Le total des dépenses par cartes (moyenne mobile sur sept jours) comprend l’ensemble des opérations par cartes de BAC, qui tient compte des ventes au détail et des services payés par cartes. Il exclut les paiements traités par une chambre de compensation automatisée. Sources : publication hebdomadaire de Bank of America sur la consommation en période de pandémie de COVID-19, RBC GMA

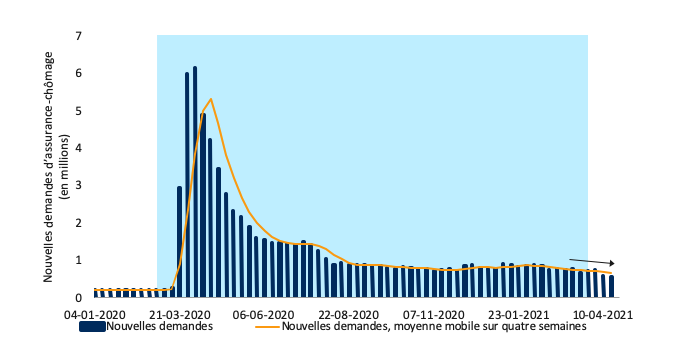

Aux États-Unis, les demandes hebdomadaires de prestations de chômage continuent de s’améliorer, et à un rythme qui s’est légèrement accéléré au cours des dernières semaines (voir le graphique suivant).

Les inscriptions au chômage aux États-Unis ont atteint leur creux de la pandémie

En date de la semaine se terminant le 17 avril 2021. La zone ombrée représente une récession. Sources : Département du Travail, Haver Analytics, RBC GMA

Les données traditionnelles aux États-Unis sont également robustes

L’indice des directeurs d’achats (PMI) du secteur manufacturier américain a augmenté en avril, passant de bon (59,1) à excellent (60,6). L’indice du secteur des services, qui est plus touché par la pandémie que le secteur manufacturier, est passé de 60,4 à un niveau incroyable de 63,1. Une explication pourrait être que le secteur des services était auparavant plus affaibli et qu’il est maintenant en mesure de croître encore plus rapidement, alors qu’il cherche à revenir aux niveaux antérieurs.

Les ventes de maisons neuves ont vraiment explosé en mars aux États-Unis, passant de 846 000 à 1 021 000. Ce résultat a largement dépassé les attentes et constitue également le niveau le plus élevé des deux derniers cycles économiques. En effet, il est deux fois plus élevé qu’il y a à peine cinq ans. À l’inverse, les ventes de logements existants ont légèrement diminué, mais elles demeurent solides.

Le Royaume-Uni suit le mouvement

L’économie du Royaume-Uni commence maintenant à vraiment se redresser. Les ventes au détail ont connu une forte hausse de 5,4 % en mars, après avoir augmenté de 2,2 % en février. L’indice PMI Markit du secteur manufacturier britannique est passé de 58,9 à 60,7 en avril, et l’indice PMI des services a bondi de 56,3 à 60,1. Cette mesure se situait à seulement 39,5 il y a trois mois, et elle est donc passée d’un niveau compatible avec une grave récession à un niveau associé à une croissance rapide dans un court laps de temps.

Il est logique que l’économie du Royaume-Uni reprenne de la vigueur, et ce, pour plusieurs raisons.

- Le pays figure parmi les chefs de file de la vaccination.

- Il commence enfin à rouvrir son économie après une longue période de restrictions sévères.

- En raison d’une importante contre-performance économique l’année dernière et à nouveau au début de 2021, il a un important retard à rattraper.

Reprise plus faible dans l’UE

La reprise dans l’UE se révèle plus faible. L’indice PMI Markit du secteur manufacturier de l’UE continue de très bien se comporter (étant passé de 62,5 à 63,3), mais la fabrication n’a jamais été le problème. Le secteur manufacturier est en plein essor à l’échelle mondiale. L’indice PMI des services est passé de 49,6 à 50,3 en avril. La hausse de l’indice est une bonne chose et il est particulièrement encourageant que, pour la première fois depuis août dernier, le résultat soit maintenant au-dessus de la ligne de délimitation de 50. Mais ce rebond est loin d’être dynamique.

Peut-être les chiffres de mai seront-ils plus réjouissants, puisque les données sur la rigueur témoignent d’un assouplissement des restrictions en Europe. L’Europe est à la traîne des autres grands pays développés dans son programme de vaccination et son économie a été plus durement touchée que celles de l’Amérique du Nord lors de chaque vague.

Reprise au Canada

Les mises en chantier au Canada ont atteint des sommets sans précédent en mars ; déjà très élevées à 276 000 unités (données annualisées), elles sont passées à 335 000. Jamais il n’y avait eu autant d’activité dans le domaine de la construction. Il semble que les constructeurs fassent de leur mieux pour répondre à la forte demande de logements observée au cours de la dernière année au Canada (et dans de nombreux pays). Reste à voir si la demande sera la même dans un an, quand les travaux seront terminés, mais c’est assez probable étant donné la reprise attendue de l’immigration et la pénurie de logements actuelle.

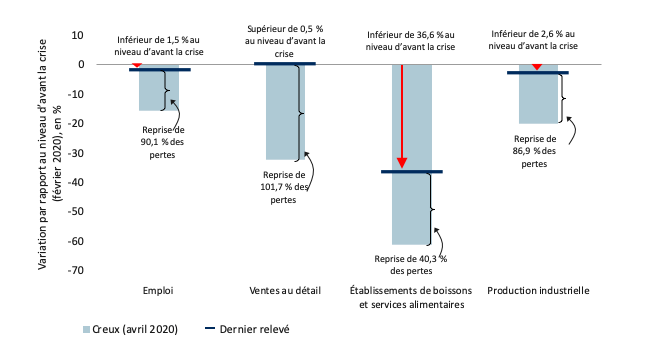

De façon plus générale, selon divers indicateurs économiques traditionnels au Canada, nous pouvons affirmer de manière prudente que l’économie du pays est à environ 85 % du retour à la normale (voir le graphique suivant). Au début de l’année, elle tournait à environ 70 %. En ce qui concerne l’emploi, 90 % des emplois perdus ont été récupérés.

Progrès importants réalisés au Canada

Emploi, mars 2021 ; ventes au détail, établissements de boissons et de services alimentaires, production industrielle, janvier 2021. Creux depuis février 2020. Sources : Macrobond, RBC GMA

Mise à jour sur l’inflation

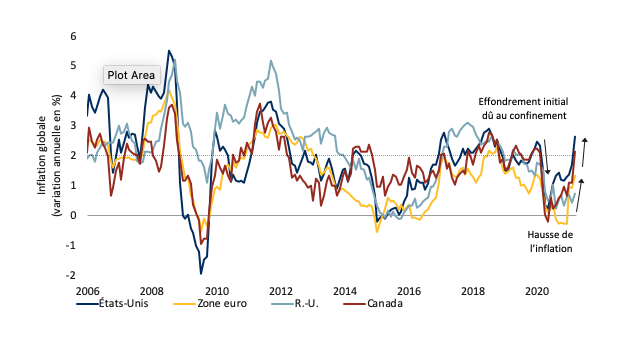

Le mois dernier, nous avons beaucoup parlé des perspectives d’inflation (voir ici). Pour l’essentiel, notre opinion n’a pas changé, mais voici quand même d’autres tableaux et des précisions sur le sujet. Nous faisons cette mise à jour principalement parce que les données sur l’inflation en mars sont maintenant connues, et montrent une hausse supérieure à ce que nous avions anticipé (voir le graphique suivant).

L’inflation augmente dans les grandes économies

Données en date de mars 2021. Sources : Bureau of Labor Statistics, Office for National Statistics, Statistique Canada, Office statistique de l’Union européenne, Haver Analytics, RBC GMA

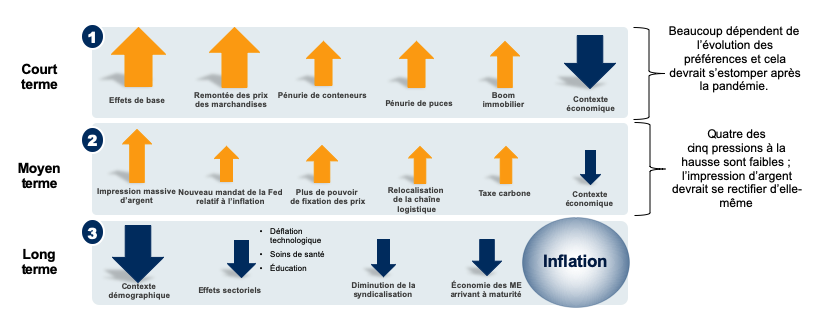

À titre de rappel, nous nous attendons toujours à une inflation assez élevée à très, très court terme, à une inflation modérément élevée à moyen terme, puis à une inflation normale ou faible à long terme. Le graphique suivant résume bien les diverses forces à l’œuvre sur chaque horizon temporel (voir le graphique suivant).

Inflation : assez élevée à court terme, modérément élevée à moyen terme, normale à faible à long terme

Données en avril 2021. Source : RBC GMA

Des raisons de s’inquiéter

Notre scénario de base est peut-être trop optimiste, surtout sachant que la plupart des moteurs d’inflation à court terme ne sont pas aussi particuliers qu’il y paraît. On pourrait soutenir que ce n’est pas le résultat de chocs aléatoires qui se sont produits dans la fourchette positive de la feuille de pointage des pressions inflationnistes, mais plutôt le fait d’un déplacement de la demande survenu pendant la pandémie.

Les gens veulent de plus grandes maisons, d’où le boom immobilier et la hausse des prix des maisons, du coût des loyers et du coût du mobilier. Les gens veulent plus d’appareils électroniques, d’où la pénurie de conteneurs et de puces. Et ainsi de suite.

Ces forces pourraient-elles donc être plus pernicieuses qu’elles ne le semblent à première vue ? C’est possible. Or, comme la pandémie tire sans doute à sa fin, la conclusion inverse est aussi envisageable. Pour cela, il faudrait plus qu’un petit changement dans les préférences des gens ; il faudrait un retournement de situation complet. Et là où il y a actuellement des pressions haussières, il faudrait voir des pressions baissières.

Parmi les autres risques pouvant faire croître l’inflation, il y a le fait que même si le marché de l’immobilier poursuit sur sa lancée, le coût des loyers, lui, commence à peine à augmenter. Il avait d’abord souffert de l’exode des locataires et des colocataires. L’écart entre le coût de location et le coût de possession s’est beaucoup creusé, mettant en lumière la possibilité que le marché puisse devenir une source supplémentaire d’inflation.

Des raisons de ne pas s’inquiéter

Plusieurs raisons nous poussent à faire preuve d’optimisme.

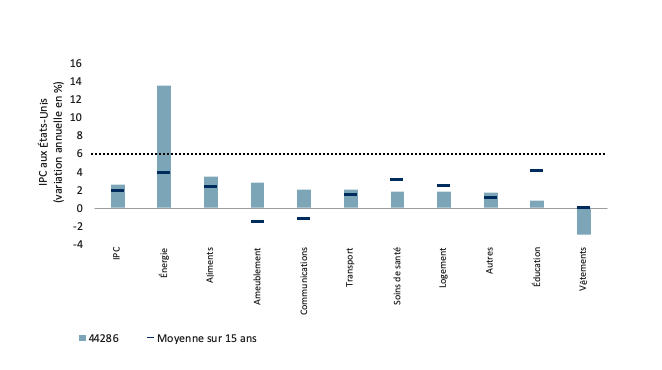

L’une d’elles est que la récente hausse de l’inflation n’est pas généralisée (voir le graphique suivant). Nous constatons en effet que l’apport de la remontée des prix de l’énergie est disproportionné. Nous ne nous attendons pas à ce que les coûts de l’énergie augmentent encore beaucoup, de sorte que ce facteur devrait perdre de son importance avec le temps. La hausse des prix des aliments est un peu plus élevée que d’habitude en raison des mauvaises récoltes et des habitudes de consommation alimentaire qui ont changé pendant la pandémie. Dans les deux cas, c’est sans doute temporaire. La hausse des prix des meubles est aussi plus forte que d’habitude, un effet secondaire du boom immobilier.

La hausse des prix de l’énergie et des aliments fait grimper l’inflation

Moyenne sur 15 ans, établie d’après des données compilées entre 2005 et 2019. Sources : Bureau of Labor Statistics, Haver Analytics, RBC GMA

Il est intéressant de noter que toutes les autres catégories se situent au taux normal de 2 % ou en dessous de celui-ci, ce qui laisse croire que les pressions inflationnistes sont attribuables à un petit nombre de facteurs et qu’il est peu probable que la situation demeure ainsi tandis que la pandémie s’essouffle et que les conditions se normalisent.

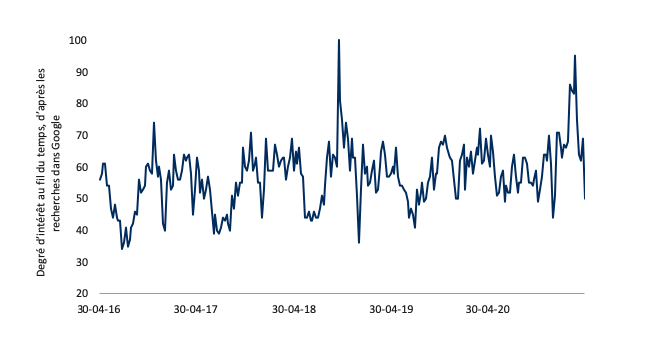

Autre point notable : le nombre de recherches dans Google comprenant le mot « inflation » a récemment chuté. Nous nous étions inquiétés de voir cette mesure grimper en flèche il y a quelques mois, mais elle a redescendu depuis. Certains pourraient dire que les gens ne se préoccupent plus d’inflation et qu’il y a moins de risque de voir quelques facteurs ponctuels devenir chroniques du fait de l’autoréalisation des prévisions.

Recherche dans Google : inflation mondiale

Données pour la semaine se terminant le 24 avril 2021 (données partielles). Nombre de recherches dans Google pour le sujet par rapport au point le plus élevé de la catégorie finance, pour la région et la période sélectionnées. Sources : Google Tendances, RBC GMA

Un dernier commentaire sur l’inflation : selon une étude récente de Goldman Sachs, l’inflation est habituellement plus basse que la normale après une pandémie. Nous ignorons s’il en sera ainsi avec la COVID-19, mais il est tout de même rassurant de savoir que les périodes qui suivent une pandémie ne sont généralement pas marquées par l’inflation.

Les banques centrales à l’œuvre

Face à la hausse récente de l’inflation, les banques centrales n’ont pas cédé à la panique jusqu’à présent. Elles ne le diront peut-être pas, mais à notre avis, elles sont satisfaites de cette situation, qui survient après une année d’inflation nettement inférieure aux cibles. Toutes les banques centrales s’attendent à ce que l’inflation redescende au cours des prochaines années et qu’elle finisse par s’harmoniser avec la conjoncture économique.

Tout récemment, la Banque centrale européenne (BCE) décidait essentiellement de maintenir sa politique telle quelle. Pendant le mois de mars, en réponse aux effets de la troisième vague sur l’économie, la banque centrale avait accéléré ses mesures de relance. Elle serait encore loin de les abolir. En fait, elle dit n’avoir même pas abordé le retrait des mesures d’urgence pendant sa dernière réunion.

En revanche, la Banque du Canada (BdC) commence déjà à abandonner ses mesures de relance. Sans surprise, elle a réduit son programme d’achat d’obligations, qui passe de 4 G$ à 3 G$ par semaine. La banque centrale a également relevé ses prévisions économiques. Deux autres raisons expliquent pourquoi elle serait plus ferme que prévu :

- À 6,5 % pour 2021, la hausse des prévisions de croissance de la BdC est nettement supérieure aux prévisions générales (et à nos propres estimations).

- Dans le même ordre d’idées, la BdC estime maintenant que les capacités excédentaires disparaîtront d’ici le second semestre de 2022 et laisse entendre que les taux devraient remonter autour de cette date.

Par conséquent, après avoir lancé des mesures de relance d’une ampleur extrême, la BdC se classe maintenant parmi les banques centrales les plus fermes du monde développé.

Du côté des États-Unis, la reprise est plus avancée qu’au Canada et devrait s’accélérer encore plus au cours de l’année. Dans ce contexte, on peut se demander si les États-Unis finiront eux aussi par resserrer les conditions avant 2023. Bien entendu, le modèle américain est légèrement différent et tolère davantage les hausses d’inflation, ce qui favorise les différences entre les deux pays.

Par ailleurs, le passage de l’assouplissement au resserrement monétaire peut être risqué ; pensons aux crises liées à la réduction des mesures d’assouplissement quantitatif aux États-Unis, survenues au cours des dix dernières années.

Vers une explosion de la productivité ?

Compte tenu de la multitude de forces en jeu ainsi que du rôle du hasard et des éclairs de génie dans les prochaines percées, il serait futile de se prononcer sur la croissance future de la productivité. Mais à notre avis, il y a une chance raisonnable qu’au cours de la ou des prochaines décennies, cette croissance soit plus rapide que par le passé.

Cette prédiction n’est pas particulièrement audacieuse. Pendant les années 2010, la croissance de la productivité était anormalement faible, de sorte que pour les années 2020, les prévisions tablent sur un simple retour à la moyenne. Cela dit, nous sommes conscients que dans les faits, les technologies progressent probablement plus vite que les indicateurs officiels le montrent, et pour cause. Entre autres choses, il est difficile de tenir compte des technologies « gratuites » dans le PIB, et bon nombre de percées ont rehaussé non pas la productivité au travail, mais bien la qualité de nos temps libres. Par conséquent, notre prédiction d’accélération de la productivité n’est pas tout à fait fantaisiste.

En fait, plusieurs facteurs justifient notre point de vue optimiste.

- Facteurs liés à la pandémie

Les contraintes imposées à cause de la pandémie sur notre travail et notre mode de vie stimuleront presque certainement la productivité avec le temps. Les travailleurs ont appris à faire du télétravail ; pour leur part, les entreprises apprennent à exercer leurs activités en ligne, et les consommateurs à y faire leurs achats. Aux États-Unis, le nombre des demandes de brevet en soutien aux technologies permettant le travail à domicile a presque doublé depuis la pandémie et laisse entrevoir une longue croissance de la productivité.

Voici quelques-uns des secteurs et des services qui ont bénéficié du prodigieux bond en avant des technologies numériques :

- la vidéoconférence et les outils qui permettent l’accès à distance aux serveurs des entreprises ;

- la recherche d’emploi en ligne

- la prestation de services gouvernementaux

- le paiement numérique, dont les options se sont élargies

- le secteur de la fabrication (et d’autres) grâce à l’automatisation ;

- la prestation de services d’enseignement et de soins de santé.

Ces deux derniers secteurs étaient reconnus pour leur luddisme avant la pandémie. Leur transformation est loin d’être parfaite ou complète – surtout celle de l’éducation – mais elle pourrait représenter le coup d’envoi pour des innovations futures qui se traduiront par des améliorations dans des secteurs qui ont longtemps été réfractaires aux gains de productivité.

De façon plus générale, les gens ont été bousculés dans leur routine et se montrent dorénavant plus ouverts à trouver de meilleures façons de faire les choses.

- Tendances des dépenses en immobilisations

Avant la pandémie, nous commencions à observer une transition des dépenses en immobilisations vers l’informatique, les logiciels ainsi que la recherche et le développement, au détriment des structures, des machines et des équipements. Dans bon nombre de pays développés, la recherche et le développement ont enfin repris leur croissance en 2017, en données corrigées de l’inflation, après un long recul. Cette tendance devrait dynamiser la productivité de la main-d’œuvre avec le temps.

Sur le plan cyclique, dans la mesure où les dépenses en immobilisations été temporairement entravées par la pandémie, les dépenses reportées en immobilisations seront effectuées au cours des prochaines années et pourraient stimuler la productivité.

- Progrès scientifiques

En ce qui concerne la médecine, la mise au point de vaccins utilisant l’ARN messager et de traitements par anticorps, dans le contexte de la pandémie, pourrait avoir une application beaucoup plus large après cette pandémie. Un vaccin contre la malaria fait actuellement l’objet d’essais cliniques de phase avancée. L’édition génomique est désormais possible et pourrait avoir des répercussions radicales. D’importantes avancées dans les domaines de la modélisation informatique et du repliement des protéines pourraient entraîner de rapides progrès en médecine. Une forme de cécité a récemment été inversée chez les souris. Même la viande commence à être cultivée en laboratoire, ce qui pourrait avoir d’énormes conséquences pour l’agriculture.

Les progrès réalisés dans les domaines de la technologie des puces et de l’intelligence artificielle permettent désormais aux ordinateurs et aux robots d’accomplir des choses réservées jusqu’alors aux êtres humains, comme le traitement perfectionné du langage naturel et la conduite de voitures sans chauffeur. Ces progrès peuvent bouleverser d’autres secteurs.

D’un point de vue environnemental, l’amélioration des technologies des batteries se poursuit, l’énergie renouvelable est de moins en moins coûteuse, et l’énergie solaire est désormais l’option énergétique le plus économique à bien des endroits. Les voitures électriques sont de plus en plus courantes, et la viabilité des avions électriques est presque assurée. La fusion nucléaire donne toujours l’impression qu’elle sera impraticable avant plusieurs décennies (elle a d’ailleurs démontré à maintes reprises qu’il en faudra davantage !), mais de véritables progrès ont été réalisés dans le domaine des technologies de mini-fusion nucléaire. Une commercialisation transformerait radicalement le coût et les conséquences environnementales de la consommation d’énergie.

- Chine

Le nombre de pays développés prospères qui repoussent les frontières technologiques n’est plus aussi faible qu’avant. La Chine a globalement rattrapé son retard et elle s’est positionnée pour contribuer également au recul des frontières. Il s’agit là d’un point de vue simplifié, mais on pourrait soutenir qu’il y a soudainement deux fois plus de personnes dans le monde qui travaillent à l’avancement du savoir technologique mondial.

Conclusion

En termes clairs, nous ne prévoyons pas de coups d’éclat en matière de productivité. Les prévisions annonçant le retour des Années folles sont probablement exagérées. Beaucoup de technologies mentionnées ne seront pas commercialisées avant des années.

Nous pouvons à tout le moins constater qu’une intéressante série de progrès scientifiques et technologiques pointent à l’horizon et que les entreprises semblent plus motivées que d’habitude à y investir. L’expérience de la pandémie pourrait accroître davantage la productivité, tout comme l’ascension de la Chine à l’avant-garde technologique. Alors que la croissance de la productivité s’était immobilisée aux alentours de 1 % par année dans les années 2010, nous nous attendons à une progression se situant davantage à 1,5 % pour les années 2020 et après.

Une telle situation engendre diverses conséquences. Plus important encore, elle devrait accélérer modestement le taux d’amélioration de la qualité de vie de la société. Accessoirement, même s’il s’agit d’un élément très important pour les investisseurs, elle devrait permettre une légère accélération de la croissance de l’économie et des bénéfices. Cela dit, la complexité des données démographiques devrait empêcher un retour complet du taux de croissance économique aux normes historiques. Enfin, une accélération de la croissance de la productivité pourrait faire valoir que le taux d’intérêt neutre pourrait s’avérer légèrement plus élevé que nous l’aurions imaginé autrement, même si nous nous attendons toujours à des taux d’intérêt structurellement faibles aussi loin que nous puissions voir.

– Avec la contribution de Vivien Lee et de Sean Swift

Vous aimeriez connaître d’autres points de vue d’Eric Lascelles et d’autres dirigeants avisés de RBC GMA ? Vous pouvez lire leurs réflexions dès maintenant.