Voilà maintenant un peu plus de 12 mois que les marchés ont subi un immense délestage provoqué par la COVID-19 pour tout de suite repartir en trombe. Pour souligner ce moment marquant, nous avons rencontré Sarah Riopelle afin de revenir sur les événements de la dernière année et connaître la façon dont elle structure les portefeuilles en fonction de l’avenir.

Les marchés ont une allure bien différente de ce qu’elle était il y a un an. Que pensez-vous de la dernière année et comment positionnez-vous les portefeuilles pour l’année à venir ?

L’année a sans contredit été fort intéressante et a mis à l’épreuve la résilience de nombreux investisseurs. Rétrospectivement, je peux honnêtement dire que c’était une période stressante. Au moment où j’observais l’évolution des marchés et où je gérais les fonds dans le confort de mon foyer, il m’était assurément impossible de rester stoïque dans ce climat d’incertitude.

Toutefois, si les événements de l’année écoulée nous ont appris quelque chose, c’est qu’il est essentiel de garder le cap et de conserver une vision à long terme dans un contexte de volatilité du marché. Je demeure convaincue que la modification d’un plan de placement durant une crise n’est pas une bonne idée. L’inquiétude et l’anxiété ne mettent personne dans un état d’esprit optimal pour prendre des décisions qui auront une incidence à long terme. Nous devons donc rappeler aux investisseurs de respecter le plan qu’ils ont diligemment mis en place avec leurs conseillers.

Pour l’avenir, je dirais que la pandémie entre dans une nouvelle phase marquée par la distribution des vaccins et la reprise graduelle des activités des entreprises. Selon nous, l’économie devrait connaître un solide regain de vigueur après le choc de la COVID-19, compte tenu des politiques monétaires et budgétaires extrêmement expansionnistes qui ont été mises en œuvre et du fait que les consommateurs sont en bonne posture pour accroître leurs dépenses. Comme toujours, il y a un certain nombre de risques à surveiller, notamment le potentiel de répercussions néfastes de nouveaux variants de la COVID-19, les taux de chômage élevés et la possibilité d’une hausse de l’inflation.

Lorsque nous mettons en balance les risques et les occasions, nous croyons qu’un penchant pour les actifs à risque est approprié. Bien que l’avantage des actions par rapport aux obligations ait quelque peu diminué au cours du dernier trimestre, les actions continuent d’offrir une prime de risque attrayante comparativement aux titres à revenu fixe. Nous maintenons donc une surpondération en actions.

Les taux des obligations à long terme ont grimpé, car le fait que les investisseurs prévoient une accélération de l’inflation et de la croissance économique compense l’incidence des mesures prises par les banques centrales en vue de maintenir les taux bas. Quel est votre point de vue et comment structurez-vous vos portefeuilles ?

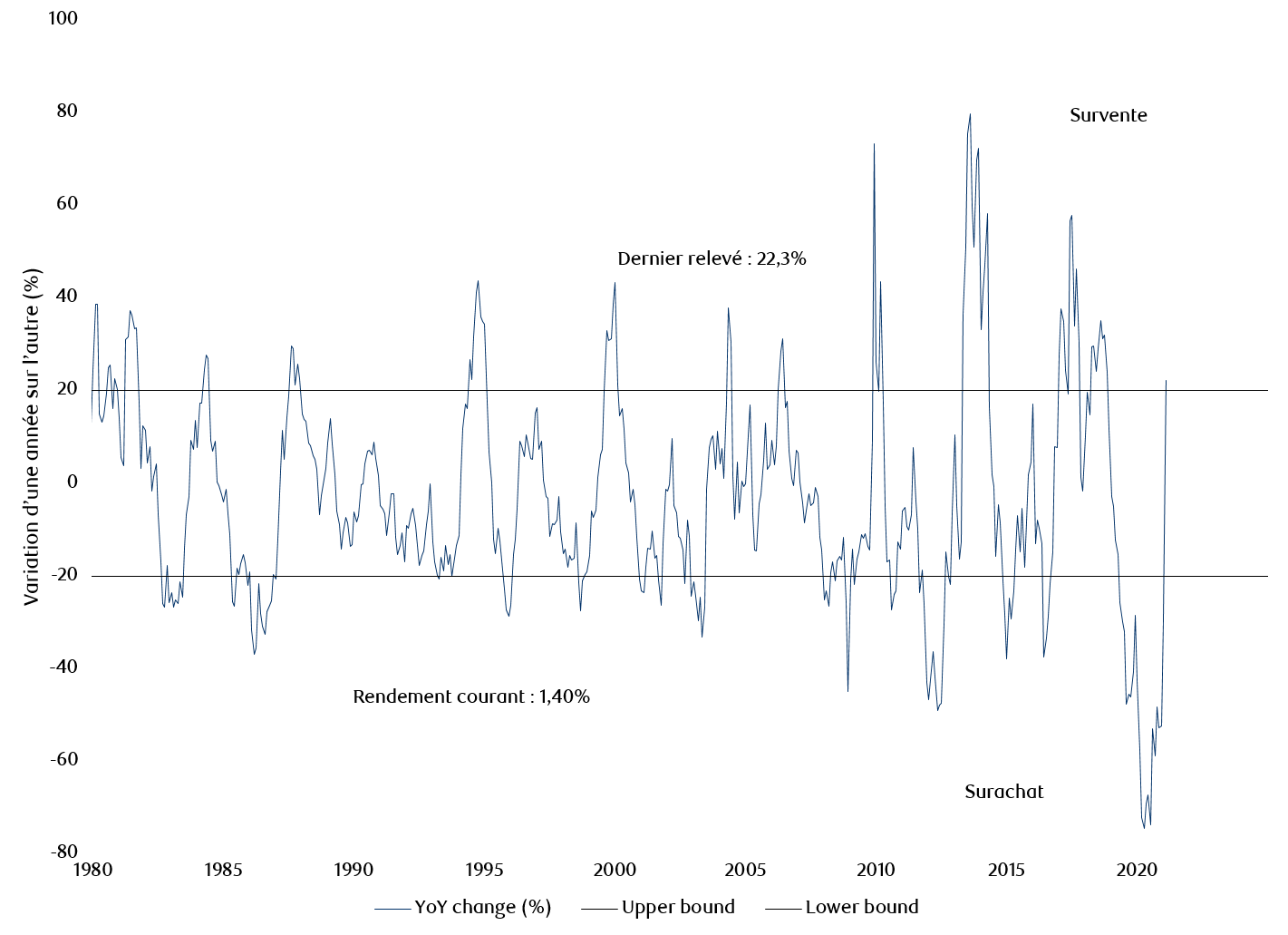

Les rendements en revenu des titres à revenu fixe ont considérablement augmenté au cours des dernières semaines. Le taux des obligations du Trésor américain à dix ans a grimpé de plus de 80 points de base depuis le début de l’année, dépassant 1,70 % pour la première fois depuis le déclenchement de la pandémie. Pour la première fois depuis le début de 2020, nous prévoyons de faibles rendements positifs pour les obligations d’État au cours de l’année à venir. Il s’agit d’un changement important en ce qui concerne les perspectives des marchés des titres à revenu fixe, car les investisseurs pourraient effectivement obtenir leur rendement en intérêts sans subir de pertes en capital.

Le risque d’évaluation que l’on observait sur le marché des titres à revenu fixe au début de 2020 a été en grande partie atténué par l’évolution rapide des taux depuis le début de l’année. Même si nous croyons que les taux obligataires augmenteront graduellement à long terme, la rapidité et l’ampleur de la récente liquidation portent à croire que les obligations pourraient se redresser à court terme.

Taux des obligations du Trésor américain a 10 ans

Taux de variation

Nota : Au 28 février 2021. Source : RBC GMA

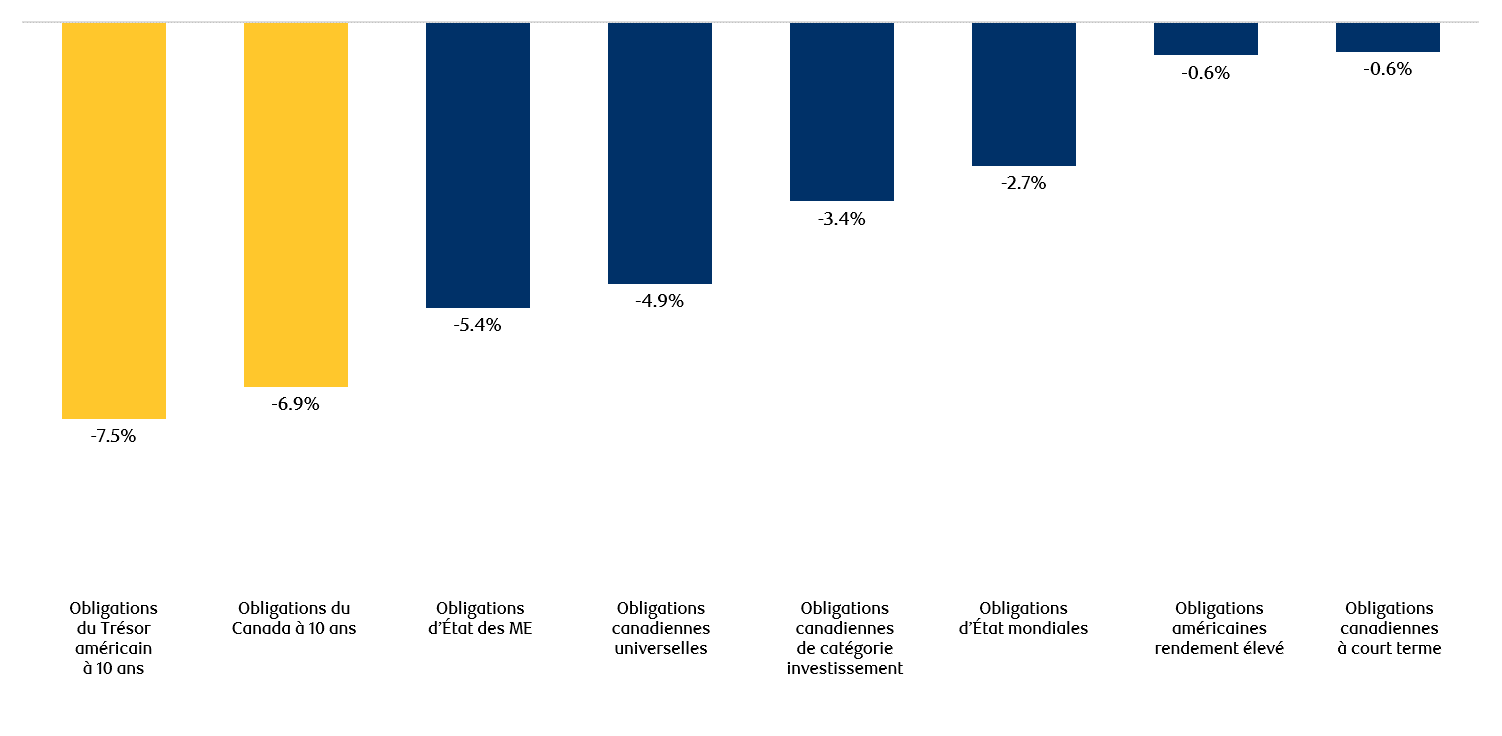

Malgré les perspectives de rendements modestes, les obligations continueront de jouer un rôle essentiel dans les portefeuilles. Cela dit, le principe de diversification doit également être appliqué sur les marchés des titres à revenu fixe. En effet, la hausse des taux a une incidence variable d’un segment du marché obligataire à l’autre. Au cours des 20 dernières années, nous avons élargi nos segments de titres à revenu fixe en y incluant des titres de créance de catégorie investissement, à rendement élevé et de marchés émergents. Pour ce faire, nous avons vendu des placements en obligations d’État. Les obligations d’État ont sans contredit leur place dans un portefeuille, mais les investisseurs pourraient vouloir envisager de diversifier leurs placements à revenu fixe de façon à investir dans des titres moins sensibles aux risques auxquels elles sont exposées. De tels changements peuvent contribuer à atténuer le risque de taux d’intérêt, à préserver le capital et à réduire la volatilité des portefeuilles.

Rendements des titres à revenu fixe depuis le début de l’année

Sources : Morningstar Direct et FTSE. Rendements en dollars canadiens. Au 26 mars 2021. Obligations du Trésor américain à 10 ans : indice de rendement global des obligations du Trésor American à 10 ans à échéance constante JPM ; obligations du Canada à 10 ans : indice rendement global des obligations du gouvernement du Canada 10 ans à échéance constante JPM ; obligations d’État des ME : indice mondial diversifie d’obligations des marchés émergents RG JPM ; obligations canadiennes de catégorie investissement : indice des obligations de toutes les sociétés FTSE Canada ; obligations canadiennes à courte terme : indice des obligations à courte terme FTSE Canada ; obligations américaines à rendement élevé : indice de rendement global de titres américains à rendement élevé ICE BofA.

Une reprise économique laisse craindre une flambée de l’inflation, compte tenu de l’effet combiné des mesures de relance massives et de la demande refoulée. Devrions-nous nous inquiéter de l’inflation et de ses répercussions sur les portefeuilles ?

L’assouplissement considérable de la politique monétaire, la volonté des banques centrales de tolérer une accélération de l’inflation et la dette publique sans précédent font craindre aux investisseurs une inflation galopante. Bien que leur point de départ soit bas, les prix augmentent bel et bien, et nous croyons que les attentes inflationnistes restent conformes aux niveaux observés durant la dernière décennie.

L’attention de nombreux investisseurs a été attirée par l’augmentation des attentes d’inflation du marché dans la plupart des pays. Même s’il est vrai que les indicateurs ont affiché une tendance haussière au cours des derniers trimestres, les taux réels d’inflation attendus restent plutôt raisonnables. À notre avis, la tendance inflationniste sous-jacente augmentera, mais restera à des niveaux bas par rapport au passé.

Prime d’inflation implicite à long terme

Point d’équilibre du taux d’inflation : taux nominal par rapport aux obligations à rendement réel à 10 ans

Nota : Au 26 février 2021. L’inflation de la zone euro est le point d’équilibre du taux d’inflation pondéré en fonction du PIB d’Allemagne, de la France et de l’Italie. Sources : Bloomberg, RBC MC, RBC GMA

Pour obtenir d’autres points de vue, rendez-vous sur la page de l’équipe Solutions de portefeuille, où vous trouverez toutes les publications de Sarah.